Теоретическая сущность понятия «хозяйственный учет»

Изучение теории бухгалтерского учета целесообразно начинать с толкования самого понятия «учет», с которым каждый неоднократно встречается в повседневной жизни, но при этом люди обычно не задумываются о его содержании [3, с.11].

С точки зрения кибернетического подхода экономические субъекты, под которыми понимается самостоятельно функционирующая хозяйственная единица (далее организация), относятся к сложным системам управления [3, с. 11].

Организация структурно состоит из множества взаимосвязанных элементов, одни из которых осуществляют финансово-хозяйственную деятельность, другие осуществляют управление этой деятельностью.

Первые относят к объектам управления, вторые определены как орган управления (субъект управления). Орган управления и объект управления находятся в неразрывной связи и представляют в совокупности систему управления [6, с. 14].

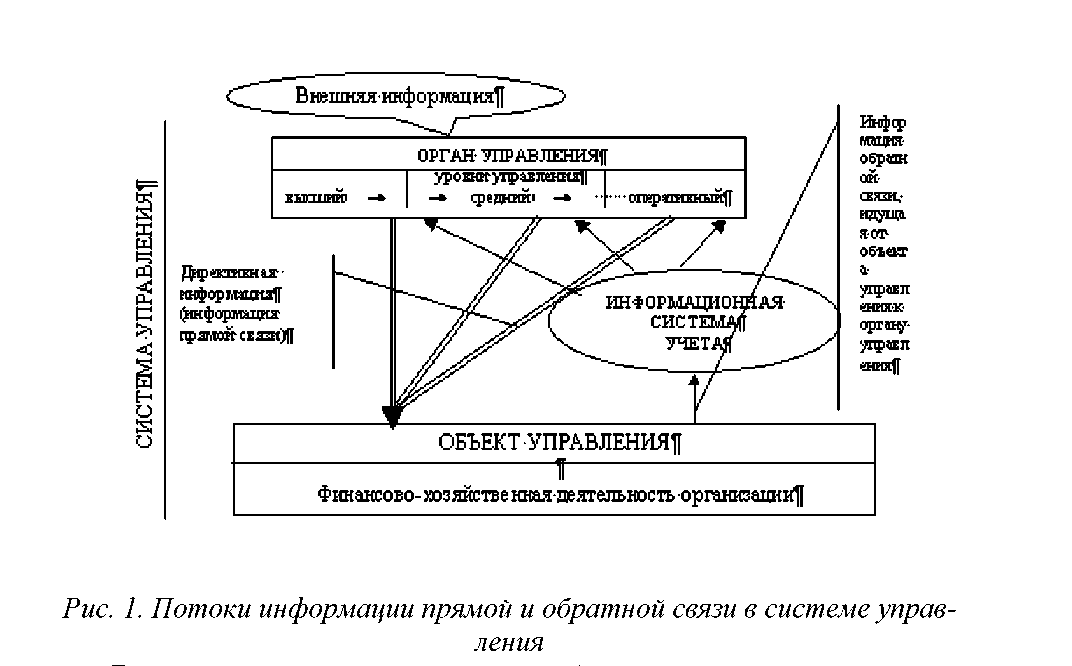

В рамках системы управления циркулируют информационные потоки, характеризуемые наличием прямой и обратной связей. Прямая связь выражается потоком директивной информации, формируемой управленческим аппаратом в соответствии с целями управления и информацией об экономической ситуации, сложившейся во внешней среде, и направляемой от органа управления к объекту управления (см. рис.1).

Такие воздействия должны обеспечивать полезность и эффективность функционирования объекта управления и системы управления в целом.

Это возможно только тогда, когда орган управления располагает достоверной и достаточной информацией о фактическом состоянии объекта управления. Наличие информации, отвечающей требованиям достоверности и достаточности, позволяет обеспечить выработку управленческих решений на всех уровнях управления, обеспечить контроль и регулирование хозяйственных процессов, осуществить анализ состояния всей системы управления [3, с. 12].

Обратная связь представляет собой движущийся в обратном направлении поток учетной информации, который формируется объектом управления и содержит сведения о выполнении принятых решений (планов), фактическую информацию о хозяйственных процессах. Наблюдение и сбор такой информации осуществляется посредством хозяйственного учета.

Хозяйственный учет представляет собой систему наблюдения, сбора, измерения, регистрации и обобщения информации о хозяйственных процессах и составляющих их фактах хозяйственной деятельности с целью управления финансово-хозяйственной деятельностью организации.

Организация – юридическое лицо по законодательству Российской Федерации независимо от организационно-правовой формы (кроме банковских и кредитных учреждений).

В процессе управления организацией принимаются стратегические, тактические и оперативные решения, исходя из этого в управленческом аппарате выделяют высший, средний и оперативный уровни управления.

Высший уровень включает менеджеров – руководителей, определяющих цели управления, внешнюю политику, материальные, финансовые и трудовые ресурсы, разрабатывающих долгосрочные планы и стратегию их реализации.

В их компетенцию может входить анализ рынка и конкурентов, поиск альтернативных стратегий развития организация в случае выявления угрожающих тенденций в сфере его интересов.

Средний уровень, включающий различных менеджеров- исполнителей, обеспечивает контроль выполнения планов, отслеживание ресурсов, разработку управляющих директив для вывода организация на уровень, определенный в планах.

Оперативный уровень характеризуется реализацией планов и составлением отчетов о ходе их выполнения. Основной задачей здесь является согласование всех элементов производственного процесса с необходимой степенью детализации.

Руководство на данном уровне заключается в управлении структурным подразделением (участком, цехом, отделом).

В зависимости от уровня управления используются различные виды учетной и неучетной информации. Под «неучетной» понимается информация, внешняя по отношению к организации, описывающая мировые

тенденции развития экономики в целом и отдельных отраслей, конъюнктуру рынка, уровень процентных ставок, инвестиционный климат, инфляционные процессы.

Учетная информация, формируется внутри организации, в процессе осуществления ею хозяйственных процессов, эта информация так или иначе отражается в учете. Основная суть функции учета как функции управления заключается в информационном обеспечении процесса управления, то есть реализации функций управления, которым относят планирование, учет, контроль, регулирование, анализ; формировании потока обратной связи в системе управления.

Таким образом, можно сделать следующие выводы.

Учет – это, прежде всего, регистрация фактов и событий. Оценка этих фактов подразумевает их количественное и качественное измерение, для этого используют несколько видов измерителей: натуральные, трудовые денежные.

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются - тонны. Килограммы, метры, штуки и тд. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей. Натуральные измерители применяют, как правило, к однородным объектам.

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени. Используются для учета производительности труда, норм выработки расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях.