Финансовый менеджмент как наука

ФМ как наука – система принципов, методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием фин ресурсов на предприятии и организации оборота его денежных средств.

ФМ напрямую связан с управлением финансовым состоянием предприятия

Фин состояние – его экономическое состояние, характеризующееся системой показателей, отражающих наличие, размещение и использование фин ресурсов предприятия, необходимых для его хозяйственной деятельности.

ФМ – целенаправленная деятельность субъекта управления (высшего руководства предприятия и его фин служб), направленная на достижение желаемого финансового состояние управляемого объекта (предприятия).

Этапы развития финансового менеджмента в России

1985 – 1994 гг. Формирование самостоятельной области ФМ

- строжайший контроль

- оптимизация издержек

- правильное проведение фин операций

1990 – 1996 гг. Функциональный подход

- выделение функций фин планирования, организации и контроля

1993 – наст вр. Системный подход

- разработка универсальных процедур для принятия решений

- выделение элементов системы ФМ

- определение их взаимосвязей

Цель и задачи финансового менеджмента

Цель ФМ:

- максимизация благосостояния собственников с помощью рациональной финансовой политики на основе;

- долгосрочной максимизации прибыли

- максимизации рыночной стоимости фирмы!!!

Задачи ФМ:

- обеспечение формирования достаточного объемы фин ресурсов, необходимого для обеспечения намеченной деятельности

- обеспечение наиболее эффективного использования фин ресурсов

- оптимизация ден оборота

- оптимизация расходов

- обеспечение максимизации прибыли предприятия

- обеспечение минимизации уровня финансового риска

- обеспечение постоянного фин равновесия предприятия

- обеспечение устойчивых темпов роста экономического потенциала

- оценка потенциальных фин возможностей предприятия на предстоящие периоды

- обеспечение целевой рентабельности

- избежание банкротства (антикризисное управление)

- обеспечение текущей фин устойчивости организации

Основные принципы финансового менеджмента

- финансовой самостоятельности предприятия

- самофинансирования

- материальной заинтересованности

- материальной ответственности

- обеспеченности рисков фин резервами

Функции финансового менеджмента

Функции ФМ как управляющей системы

- функция разработки фин стратегии предприятия

- организационная

- информационная

- Ф анализа

- Ф планирования

- Стимулирующая

- Ф контроля

Функции ФМ как специальной области управления предприятием

- управление активами ( ОА, ВОА);

- управление капиталом (СК, ЗК)

- управление инвестициями (реальные, финансовые)

- денежными потоками (операционная, инвестиционная, финансовая деятельность)

- фин рисками

- антикризисное фин управление

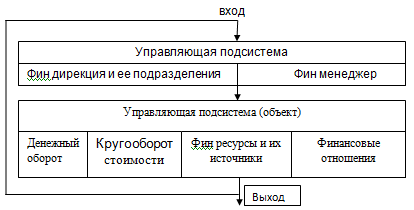

Финансовая система:

Информационное обеспечение финансового менеджмента

Система показателей информационного обеспечения ФМ, формируемых из внешних источников:

- показатели макроэкономического развития

- показатели отраслевого развития

Показатели, характеризующие конъюнктуру фин рынка

- показатели, характеризующие конъюнктуру отдельных сегментов фондового рынка

- показатели, характеризующие конъюнктуру отдельных сегментов кредитного рынка и др.

Показатели, характеризующие деятельность контрагентов и основных конкурентов

- банки

- лизинговые компании

- страховые компании

- инвестиционные компании и фонды

- поставщики продукции

- покупатели продукции

- конкуренты

Нормативно – регулирующие показатели

- нормативно-регулирующие показатели по различным аспектам фин деятельности предприятия

- нормативно-регулирующие показатели по вопросам функционирования отдельных сегментов фин рынка

Показатели финансовой отчетности предприятия

- Показатели, характеризующие состав активов и структуру используемого капитала

- //-// основные фин результаты хозяйственной деятельности предприятия

- //-// движение денежных средств предприятия

Показатели, характеризующие фин результаты деятельности отдельных структурных подразделений предприятия

- //-// финансовые результаты по основным сферам деятельности

- //-// финансовые результаты деятельности в региональном разрезе

- //-// финансовые результаты деятельности отдельных «центров ответственности»

Нормативно-плановые показатели, связанные с финансовым развитием предприятия

- Система внутренних нормативов, регулирующих финансовое развитие предприятия

- Система плановых показателей финансового развития предприятия