СОДЕРЖАНИЕ

Контрольная работа №1

Задание №1………………………………………………….2

Задание №2………………………………………………….5

Задание №3…………………………………………………11

Контрольная работа №2

Задание №4…………………………………………………14

Задание №5…………………………………………………19

Задание №6…………………………………………………22

КОНТРОЛЬНАЯ РАБОТА №1

Задание №1

На основе данных, приведённых в приложении и соответствующих вашему варианту, выполнить:

-

Структурную группировку по обоим признакам. Если вариация группировочного признака значительна и его значение для отдельных групп необходимо представить в виде интервалов, то при построении группировки по признаку №1 принять число групп равным 5, а по признаку №2 – 6. Результат 1.1 представить в таблице, сделать выводы.

Решение:

Так как вариация признака незначительна, ряды будут дискретными, число рядов будет равно 5.

Признак №2 «Дивиденды, начисленные по результатам деятельности»

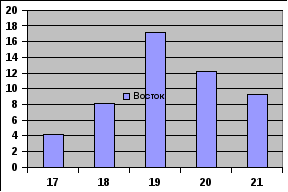

Структурная группировка предприятий по дивидендам.

|

Дивиденды, начисленные по результатам деятельности предприятия, млрд. руб.

|

Количество единиц дивидендов в отдельных группах |

В % к итогу |

|

17 |

4 |

8,00 |

|

18 |

8 |

16,00 |

|

19 |

17 |

34,00 |

|

20 |

12 |

24,00 |

|

21 |

9 |

18,00 |

|

Итого: |

50 |

100,00 |

Вывод: Наибольшее кол-во предприятий начислило дивиденды в размере 19 млрд. руб., а наименьшее число предприятий в размере 17 млрд. руб.

Признак-фактор – дивиденды, начисленные по результатам деятельности предприятий.

Признак-результат – дебиторская задолженность на конец года.

Для признака№3 «дебиторская задолженность на конец года»

Xmax=7

Xmin=1

h

= ![]()

![]() =

=![]()

![]() 1,2

интервалы:

1,2

интервалы:

1-я гр. 1+1,2=2,2 1-2,2

2-я гр. 2,2+1,2=3,4 2,2-3,4

3-я гр. 3,4+1,2=4,6 3,4-4,6

4-я гр. 4,6+1,2=5,8 4,6-5,8

5-я гр. 5,8+1,2=7 5,8-7

|

№ группы |

Дебиторская задолженность на конец года, млрд. руб. |

Кол-во единиц в отдельных группах |

В % к итогу |

|

1 |

1-2,2 |

17 |

34,0 |

|

2 |

2,2-3,4 |

6 |

12,0 |

|

3 |

3,4-4,6 |

5 |

10,0 |

|

4 |

4,6-5,8 |

10 |

20,0 |

|

5 Итого: |

5,8-7 |

12 50 |

24,0 100,0 |

Вывод: У 17 предприятий дебиторская задолженность на конец года составляет от 1 до 2,2 млрд. руб., а у 5 предприятий – дебиторская задолженность от 3,4 до 4,6 млрд. руб.

-

Аналитическую группировку. Для этого определить признак-фактор и признак-результат, обосновав их выбор. Результаты группировки представить в таблице. Сделать выводы о наличии и направлении взаимосвязи между признаками.

Решение:

Аналитическая зависимость дивидендов от дебиторской задолженности.

|

Дивиденды, начисленные по резу- льтатам деятельности предприятия, млрд. руб. (признак-фактор) |

Кол-во элементов дебиторской задолженности в отдельных группах |

Среднее значение дебиторской задолженности, млрд. руб. (признак-результат) |

|

17 |

4 |

7 |

|

18 |

8 |

4,8 |

|

19 |

17 |

4,2 |

|

20 |

12 |

3,5 |

|

21 |

9 |

1,7 |

|

Итого: |

50 |

|

Определяем среднее значение дивидендов.

Для расчётов применяем формулу Средней арифметической:

X=![]()

![]()

X1=

X2=

X3=

X4=

X5=

Вывод: Из таблицы видно, что с увеличением дивидендов предприятия, среднее значение дебиторской задолженности на конец года уменьшается. Следовательно, между признаком-фактором и признаком-результатом прямая связь.

-

Комбинационную группировку по признаку-фактору и признаку-результату. Сделать выводы.

Решение:

|

Дивиденды, начисленные по результатам деятельности предприятия, млрд.руб. (признак-фактор) |

Группировка по признаку-результату (Дебиторская задолженность на конец года, млрд. руб.) |

Всего |

|||||

|

1-2,2 |

2,2-3,4 |

3,4-4,6 |

4,6-5,8 |

5,8-7 |

|

||

|

17 |

1 |

1 |

2 |

8 |

11 |

23 |

|

|

18 |

11 |

4 |

2 |

2 |

1 |

20 |

|

|

19 |

1 |

1 |

|

|

|

2 |

|

|

20 |

2 |

|

|

|

|

2 |

|

|

21 |

2 |

|

1 |

|

|

3 |

|

|

Итого: |

|

|

|

|

|

50 |

|

Вывод:

Из таблицы видно, что большие частоты располагаются вдоль диагонали таблицы, идущей от правого верхнего угла к левому нижнему. Из этого можно сделать вывод, что связь между признаками является прямой и близкой к линейной.

Задание №2

-

На основе структурной группировки построить вариационные частотные и кумулятивные ряды распределения, оформить в таблицы, отобразить графически.

-

Проанализировать вариационные ряды распределения, вычислив для каждого из них:

- среднее арифметическое значение признака;

- медиану и моду;

- среднее квадратичное отклонение;

- коэффициент вариации.

3) Сделать выводы.

Решение:

По признаку №2

|

Дивиденды, млрд. руб. |

Кол-во единиц дивидендов в отдельных группах |

Накопленная частота |

|

17 |

4 |

4 |

|

18 |

8 |

12 |

|

19 |

17 |

29 |

|

20 |

12 |

41 |

|

21 |

9 |

50 |

|

Итого: |

50 |

|

По признаку №3

|

Дебиторская задолженность на конец года, млрд. руб. |

Кол-во единиц дебиторских задолженностей |

Накопленная частота |

|

1-2,2 |

17 |

17 |

|

2,2-3,4 |

6 |

23 |

|

3,4-4,6 |

5 |

28 |

|

4,6-5,8 |

10 |

38 |

|

5,8-7 |

12 |

50 |

|

Итого: |

50 |

|

Графическое изображение по признаку №2

Графическое изображение по признаку №3

2. Проанализировать вариационные ряды, вычислив для каждого из них:

- среднее арифметическое значение признака:

Среднее арифметическое найдём по формуле средней взвешенной:

X=![]()

![]()

Средняя арифметическая по признаку №2

«Дивиденды, начисленные по результатам деятельности предприятия»

|

Дивиденды, млрд. руб. |

Кол-во единиц совокупности в отдельных группах |

Середина интервала |

|

17 |

4 |

17 |

|

18 |

8 |

18 |

|

19 |

17 |

19 |

|

20 |

12 |

20 |

|

21 |

9 |

21 |

|

Итого: |

50 |

|

X

=

млрд.

руб.

млрд.

руб.

Средняя арифметическая по признаку №3

«Дебиторская задолженность на конец года, млрд. руб.»

|

Дебиторская задолженность на конец года, млрд. руб. |

Кол-во единиц совокупности в отдельных группах |

Середина интервала |

|

1-2,2 |

17 |

1,6 |

|

2,2-3,4 |

6 |

2,8 |

|

3,4-4,6 |

5 |

4 |

|

4,6-5,8 |

10 |

5,2 |

|

5,8-7 |

12 |

6,4 |

|

Итого: |

50 |

|

X=

млрд.

руб.

млрд.

руб.

- Медиану и моду:

По признаку №2

|

Варианты признака |

Частота, Ni |

Частость, Qi |

Накопленная частота, F |

|

17 |

4 |

8 |

4 |

|

18 |

8 |

16 |

12 |

|

19 |

17 |

34 |

29 |

|

20 |

12 |

24 |

41 |

|

21 |

9 |

18 |

50 |

|

Итого: |

50 |

100 |

|

По признаку №3

|

Варианты признака |

Частота, Ni |

Частость, Qi |

Накопленная частота, F |

|

1-2,2 |

17 |

34,0 |

17 |

|

2,2-3,4 |

6 |

12,0 |

23 |

|

3,4-4,6 |

5 |

10,0 |

28 |

|

4,6-5,8 |

10 |

20,0 |

38 |

|

5,8-7 |

12 |

24,0 |

50 |

|

Итого: |

50 |

100 |

|

-Определим моду:

![]()

![]() (x)=

(x)=![]()

![]() +

+

Для признака №2

Мо=0, Ряд дискретный, поэтому Модой является то значение признака, которому соответствует наибольшая частота распределения: Мо=19.

Для признака №3

Интервал определяется по наибольшей частоте, поэтому 1-2,2 – модальный интервал.

![]()

I=1,2

![]() =17

=17

![]() =0

=0

![]() =6

=6

Mo=1+1,2

2,2

2,2 2,2*0,6=1,32

млрд. руб.

2,2*0,6=1,32

млрд. руб.

-Определим Медиану:

Me(x)=![]() +

+

Для признака №2

Так как варианты представлены целыми значениями признака, следовательно: Из определения Медианы, что в ней накопленная частота превышает половину общей суммы частот, выясним Me(x)=19млрд. руб.

Для признака №3

В интервальном ряду номер медианы принадлежит ряду накопленной частоты и соответствует значению 23, значит медианным интервалом является 2,2-3,4.

![]() =2,2

=2,2

I=1,2

![]() =17

=17

![]()

Ме

= 2,2+1,2 3,4

3,4 3,4*1,3=4,42

млрд. руб.

3,4*1,3=4,42

млрд. руб.

- Среднее квадратичное отклонение:

![]() =

=![]()

Для признака №2

![]() =

=

![]() 1,17

млрд. руб.

1,17

млрд. руб.

Для признака №3

![]() =

=

![]() =1,9

млрд. руб.

=1,9

млрд. руб.

- Коэффициент вариации:

=![]() *100%

*100%

Для признака №2

=

Для признака №3

=

Вывод: Дебиторская задолженность на конец года по предприятиям в среднем составила 3,9 млрд. руб. Наиболее часто встречающаяся дебиторская задолженность составляет 1,32 млрд. руб.

Коэффициент вариации колеблемости дебиторской задолженности от среднего значения 0,5%

Половина дебиторской задолженности является ниже 4,42 млрд. руб., а половина выше этой суммы.

Дивиденды, начисленные по результатам деятельности предприятий в среднем составили 19,28 млрд. руб. Наибольшее число предприятий начислило дивиденды в размере 19 млрд. руб. относительные колебания отклонений дивидендов от их среднего значения составили 0,06%

Задание №3

С помощью корреляционного анализа изучить связь между признаками, указанными в вашем варианте. Для этого:

1. Построить эмпирическую линию регрессии.

2.Оценить тесноту связи между признаками, рассчитав коэффициент детерминации, коэффициент корреляции.

3. Найти линейное уравнение связи, график которого представить в той же системе координат, что и эмпирическая линия регрессии.

4. Интерпретировать полученные результаты, сделать выводы.

Решение:

Эмпирическая линия регрессии показывает прямую зависимость признака результата от признака фактора.

2.

Коэффициент детерминации:

P=

Y=3,9

Межгрупповая дисперсия по y:

p

Вывод: 0,5 общей вариации признака-результата объясняется влиянием признака-фактора.

Коэффициент корреляции:

r

|

X |

Y |

XY |

Ni |

|

17 |

7 |

119 |

4 |

|

18 |

4,8 |

86,4 |

8 |

|

19 |

4,2 |

79,8 |

17 |

|

20 |

3,5 |

70 |

12 |

|

21 |

1,7 |

35,7 |

9 |

|

|

|

|

50 |

Xy=

Y=19,28 X=3,9

Y*X=19,28*3,9=75,19

r

Коэффициент корреляции может иметь значение +0,65, следовательно, имеет место прямая зависимость признака-результата от признака-фактора.

4. Линейное уравнение связи:

Yx= a+bx,

b=

rxy

a= y-bx

b=

b= 1,08

a= 19,28-b*3,9

a= 19,28-1,08*3,9

a= 70,98

Yx= 70,98+1,08*x – линейное уравнение связи.

График наглядно отражает прямую линейную зависимость признака-результата от признака-фактора.

КОНТРОЛЬНАЯ РАБОТА №2

Задание №4

1. Пользуясь табл. 2 и 3, сформировать таблицу исходных данных.

2. Определить индивидуальные индексы:

- физического объёма,

- цены;

- стоимости.

3. Определить общие индексы:

- физического объёма,

- цены;

- стоимости.

Объяснить экономический смысл каждого из индексов, показать

взаимосвязь между ними.

-

Определить абсолютное изменение стоимости произведённой продукции в текущем периоде по сравнению с базисным, в том числе за счёт изменения цен и за счёт изменения выпуска продукции.

-

Считая продукцию однородной, определить, как изменилась средняя цена единицы продукции и как при этом повлияло изменение цен и изменение структуры выпускаемой продукции. Объяснить полученные результаты.

-

Используя данные табл. 5, рассчитать, как в среднем изменились себестоимость единицы и выпуск продукции.

Решение:

1. Дано:

|

Вид продукции |

Базисный период |

Текущий период |

||

|

Выпуск продук- ции, тыс. шт,

q |

Цена за единицу, тыс. руб./шт., p

|

Выпуск продукции, тыс. шт., q

|

Цена за единицу, тыс. руб./шт., p

|

|

|

1 2 3 |

66 46 58 |

40 60 80

|

72 80 48 |

30 60 110 |

-

Индивидуальные индексы:

а)

физического объёма: i q

q /q

/q

i 72/66=1,09

72/66=1,09

i 80/46=1,74

80/46=1,74

i 48/58=0,83

48/58=0,83

Вывод: в текущем периоде выпуск продукции по 1 виду продукции вырос на 9%, по 2 виду продукции на 74%, по 3 виду продукции снизился на 17%.

б) цены:

q p

p /p

/p

q 30/40=0,75

30/40=0,75

q 60/60=1

60/60=1

q 110/80=1,38

110/80=1,38

Вывод: в текущем периоде цена на продукцию по 1 виду снизилась на 25%, а по 3 виду выросла на 38%.

в) стоимости:

i q

q p

p )/(q

)/(q p

p )

)

i (72*30)/(66*40)=0,82

(72*30)/(66*40)=0,82

i (80*60)/(46*60)=1,74

(80*60)/(46*60)=1,74

i (48*110)/(58*80)=1,14

(48*110)/(58*80)=1,14

Вывод: в текущем периоде стоимость продукции 1 вида снизилась на 18%, по 2 виду продукции выросла на 74%, по 3 виду продукции выросла на 14%.

3.Общие индексы:

Физического объёма:

i

i 40*72+60*80+80*48)/(66*40+46*60+58*80)=11520/10040=1,15

40*72+60*80+80*48)/(66*40+46*60+58*80)=11520/10040=1,15

Вывод: В текущем периоде по сравнению с базисным физический объём по 1,2,3 видам продукции вырос на 15%.

Цены, применяя формулу Пааше:

i

i 72*30+80*60+48*110)/(40*72+60*80+80*48)=12240/11520=1,06

72*30+80*60+48*110)/(40*72+60*80+80*48)=12240/11520=1,06

Вывод: В текущем периоде по сравнению с базисным общий уровень цен по 1,2,3 видам продукции вырос на 6%.

Стоимости:

i 30*72+60*80+110*48)/(66*40+46*60+58*80)=12240/10040=1,22

30*72+60*80+110*48)/(66*40+46*60+58*80)=12240/10040=1,22

Вывод: В текущем периоде по сравнению с базисным стоимость в целом по 1,2,3 видам продукции выросла на 22%.

-

Абсолютное изменение стоимости произведённой продукции в текущем периоде по сравнению с базисным, в том числе за счёт изменения цен и за счёт изменения выпуска продукции.

Общее изменение стоимости продукции в текущем периоде по сравнению с базисным

72*30+80*60+48*110)-(66*40+46*60+58*80)=12240-10040=

72*30+80*60+48*110)-(66*40+46*60+58*80)=12240-10040=

2200

тысяч руб.

2200

тысяч руб.

В том числе:

За счёт изменения цен на отдельные виды продукции

72*30+80*60+48*110)-(40*72+60*80+80*48)=12240-11520=720

тыс. руб.

72*30+80*60+48*110)-(40*72+60*80+80*48)=12240-11520=720

тыс. руб.

За счёт изменения количества производимой продукции

40*72+60*80+80*48)-(66*40+46*60+58*80)=11520-10040=1480

тыс. руб.

40*72+60*80+80*48)-(66*40+46*60+58*80)=11520-10040=1480

тыс. руб.

Вывод: В текущем периоде по сравнению с базисным стоимость по 1,2,3 видам продукции выросла на 2200 тыс. руб., в том числе:

За счёт изменения цен, стоимость продукции выросла на 720 тыс. руб.,

За счёт изменения выпуска продукции, стоимость продукции выросла на 1480 тысяч рублей.

-

Индекс фиксированного состава:

i

i

За счёт изменения структуры продукции – индекс структурного сдвига:

i

i 11520/200)/(10040/170)=57,6/59,06=0,98

11520/200)/(10040/170)=57,6/59,06=0,98

Вывод: В текущем периоде по сравнению с базисным средняя цена продукции выросла на 6%, а структура набора продукции снизилась на 10%.

-

Таблица 5

|

Вариант

|

Вид продук- ции

|

Изменение себестои- мости единицы продукции в текущем периоде по сравне- нию с ба- зисным, %

(p

|

Изменение физичес- кого объёма продукции в текущем периоде по сравне- нию с ба- зисным, % (q |

Затраты на производство продукции, (млн. руб.)

|

|

|

Базис- ный период

( |

Теку- щий период

( |

||||

|

5 |

А Б С |

90 92 96 |

120 114 90 |

100 150 160 |

108 157 185 |

)

) )

) )

) )

)

i

i )

)

p 108

p

108

p 0,9

q

0,9

q 100

q

100

q 1,2

1,2

p 157

p

157

p 0,92

q

0,92

q 150

q

150

q 1,14

1,14

p 185

p

185

p 0,96

q

0,96

q 160

q

160

q 0,9

0,9

q

q

q

i 108+157+185)/(1,2*q

108+157+185)/(1,2*q 450/1,2*100+

450/1,2*100+

1,14*150+0,9*160=450/435=1,03

i

Вывод: В текущем периоде себестоимость единицы продукции в среднем выросла на 3%, а выпуск продукции в среднем вырос на 6%.