Этап 1. Расчет показателей динамики и состояния основных производственных фондов

В этом разделе необходимо определить:

1) стоимость основных средств на конец года:

- полную первоначальную;

- первоначальную за вычетом износа;

2) износ основных средств на конец года;

3) коэффициенты состояния основных средств на начало и конец года;

4) коэффициенты движения (динамики) основных средств;

5) среднюю годовую стоимость основных производственных фондов.

Основные средства (фонды) – совокупность средств труда, которые используются в нескольких производственных циклах, постепенно изнашиваются и переносят свою стоимость на продукцию по частям в течении срока службы, не теряя при этом своей натуральной формы.

Полная первоначальная стоимость основных производственных фондов на конец отчетного периода определяется балансовым методом:

Фк = Фн + П – В ,

где Фн, Фк – полная первоначальная стоимость основных средств на начало и конец года, соответственно;

П – полная первоначальная стоимость поступивших из разных источников основных средств за год;

В - полная первоначальная стоимость основных средств, выбывших в течении года по любым причинам.

Остаточная первоначальная стоимость основных средств (первоначальная за вычетом износа) на конец периода:

Ок = Он + П* - В* - А ,

где Он, Ок - стоимость основных средств с учетом износа на начало и конец года, соответственно;

П* - остаточная стоимость поступивших из разных источников основных средств;

В* - остаточная стоимость выбывших по разным причинам за год основных средств;

А – годовой износ основных средств линейным способом.

Для проверки правильности расчетов исчислим износ основных фондов на конец года (Ик) двумя способами:

а) Ик = Фк – Ок ;

б) Ик = Ин + А – Исп ,

где Ин – величина износа основных средств на начало года;

Исп – величина износа списанных основных средств.

Состояние основных

средств характеризуют коэффициенты

годности и износа, рассчитываемые на

начало и конец периода. Коэффициент

износа на начало года (![]() )

определяется:

)

определяется:

![]()

Аналогично рассчитывается коэффициент износа на конец года:

![]()

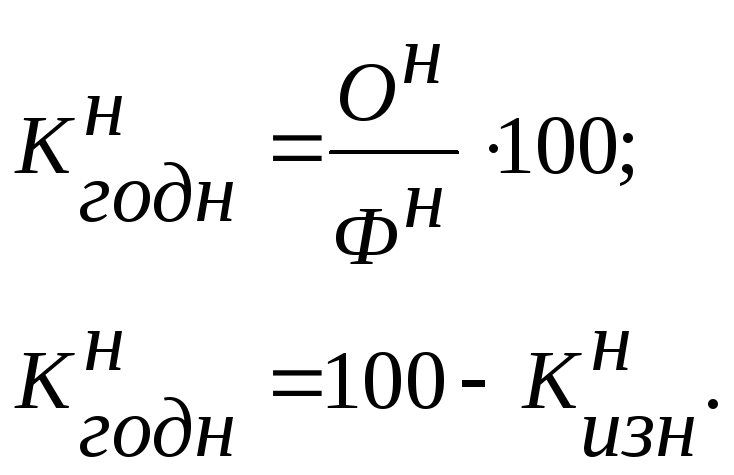

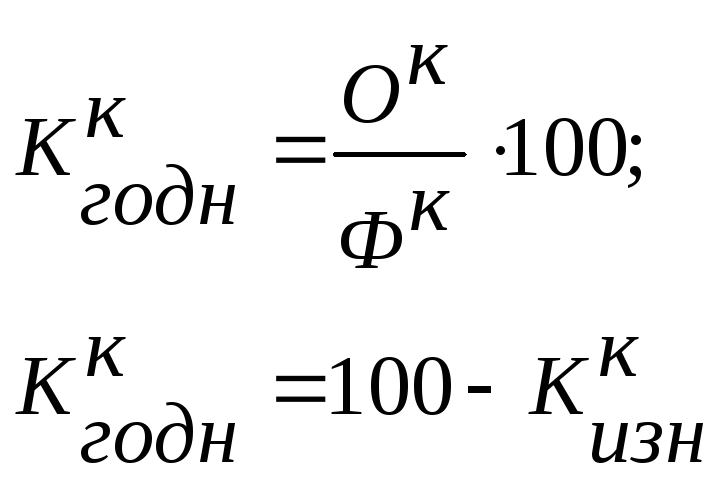

Коэффициент

годности основных средств (![]() )

определить двумя способами:

)

определить двумя способами:

На конец года коэффициент годности определяется аналогично:

После всех расчетов сделать вывод, о чем свидетельствуют рассчитанные коэффициенты состояния основных средств.

Характеристику

движения основных средств дают

коэффициенты обновления (![]() )

и выбытия основных средств по отдельным

причинам (

)

и выбытия основных средств по отдельным

причинам (![]() ):

):

![]()

![]()

Среднюю годовую стоимость основных производственных фондов определить, используя формулу средней арифметической простой:

![]()

![]() .

.

Этап 2. Расчет реализованной продукции

В этом разделе требуется определить валовой оборот, валовую, товарную и реализованную продукцию.

Валовой оборот (ВО) представляет собой суммарный итог результатов деятельности за период всех промышленно-производственных подразделений предприятия, независимо от того потреблена эта продукция в других его промышленно-производственных цехах или отпущена за пределы предприятия:

ВО = ГИ +ПФ + У + ∆W,

где ГИ , ПФ, У – все выработанные в периоде в стоимостном выражении готовые изделия, полуфабрикаты, выполненные работы (услуги) промышленного характера, продукция вспомогательных цехов как для отпуска на сторону за пределы предприятия, так и для дальнейшего использования в других цехах;

∆W – стоимость изменения остатков незавершенного производства,

∆W = Wк - Wн ,

где Wн, Wк – остатки незавершенного производства на начало и конец периода, соответственно.

Валовая продукция (без внутризаводского оборота) ( ВП), являясь конечным результатом производственной деятельности предприятия, не включает в себя те элементы, которые использованы на собственные нужды:

ВП = ГИ* + ПФ* + У* + ∆W,

где ГИ*, ПФ*, У* - стоимость готовых изделий, полуфабрикатов, работ (услуг) промышленного характера без внутризаводского оборота.

Валовую продукцию можно рассчитать, вычитая из валового оборота внутризаводской оборот (ВЗО):

ВП = ВО – ВЗО.

Товарная продукция (ТП) – это продукция, предназначенная к отпуску на сторону, поэтому в ее состав не включаются те внутризаводские элементы, которые не могут быть отгружены (отпущены) заказчику (изменение полуфабрикатов (∆ ПФскл) и незавершенного производства (∆W)). Кроме того, из состава товарной продукции исключают стоимость сырья заказчика, так как предприятие - изготовитель не несло затрат по его приобретению.

ТП = ВП – ∆ ПФскл –∆W – Сзак,

где ∆ ПФскл– стоимость изменения полуфабрикатов на складах цехов,

∆ ПФскл

= ПФ![]() –

ПФ

–

ПФ![]()

где ПФ![]() ,

ПФ

,

ПФ![]() – стоимость полуфабрикатов на складах

цехов на начало и конец года, соответственно;

– стоимость полуфабрикатов на складах

цехов на начало и конец года, соответственно;

Сзак – стоимость материала заказчика.

Реализованную

продукцию (РП) определить, вычитая из

товарной продукции прирост остатков

готовых изделий на складе предприятия

(∆ГИ![]() ):

):

РП = ТП - ∆ГИ![]() = ТП - (ГИ

= ТП - (ГИ![]() - ГИ

- ГИ![]() ),

),

где ГИ![]() ,

ГИ

,

ГИ![]() –

остатки готовых изделий на складе

предприятия на начало и конец года,

соответственно.

–

остатки готовых изделий на складе

предприятия на начало и конец года,

соответственно.