9881

.pdf41

иным способом, например, в другом проекте. Поэтому важной задачей является выбор варианта наиболее эффективного использования ресурса и выбора соответствующего проекта.

Таким образом, в расчетах эффективности затрачиваемые ресурсы и получаемые результаты, выраженные в натуральных или условных единицах (объемы производимой продукции или вредных выбросов, научно-технические результаты и др.), должны оцениваться в стоимостном выражении.

Неотрицательность и максимум эффекта. Сравнение любых проектов должно осуществляться по единому критерию, несмотря на то, что в общем случае проекты характеризуются системой показателей эффективности. Такой критерий – интегральный эффект – отражает разность между оценками совокупных результатов и затрат по проекту за весь период его реализации. Проект рассматривается как неэффективный, если интегральный эффект его реализации отрицателен, и как эффективный – если положителен. При этом неэффективность проекта не обязательно означает убыточность инвестиций, а свидетельствует лишь о возможности лучшего применения используемых в проекте ресурсов. При сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением интегрального эффекта.

Системность. Проект реализуется в условиях определенного (экономического, социального, экологического, политического) окружения. Поэтому эффективность проекта для любого его участника во многом зависит от того, как выделен этот участник из общей их системы и как он с ней взаимодействует. Взаимодействие участника с «внешней средой» включает такой важный аспект, как рациональное использование средств, поступающих от реализации проекта. Такое взаимодействие может привести к возникновению внешних эффектов, к позитивным или негативным последствиям для экономических субъектов, не являющихся участниками проекта. Такие последствия могут иметь место не только в период реализации проекта, но и до его начала и после его окончания.

Комплексность. Комплексный подход к оценке эффективности проекта предусматривает: учет структуры и характеристик проектируемого объекта; учет всех наиболее существенных последствий проекта (при оценке проекта должны учитываться все последствия его реализации, как экономические, так и внеэкономические

(экстерналии, общественные блага)); рассмотрение всего жизненного цикла проекта

(эффективность проекта определяется затратами и результатами на протяжении всего его жизненного цикла, это относится и к последствиям, возникающим при ликвидации сооружаемых объектов или предприятий).

42

Методические принципы:

Сравнение ситуаций «с проектом» и «без проекта». Оценка эффективности проекта производится путем сопоставления последствий его реализации с последствиями отказа от него. Такое сравнение может осуществляться двумя путями:

1. Затраты и результаты при реализации проекта сопоставляются с затратами и результатами, которые могли бы возникнуть, если бы проект не был реализован.

2. Оценка эффективности производится на основе сопоставления изменений (прироста) затрат и результатов, обусловленных реализацией проекта.

Обратим внимание, что данный принцип не допускает оценки проекта путем сравнения ситуации «до проекта» и «после проекта», а также игнорирования ситуации «без проекта». В то же время ситуация «до проекта» характеризует условия, при которых проект начинает осуществляться, и ее учет является необходимым.

Уникальность. При оценке к любому проекту следует подходить как к уникальному, в максимальной степени учитывая его специфику и отличия от других проектов. Специфика может проявляться в любых параметрах проекта, например, в структуре и номенклатуре производимой продукции, динамике спроса на нее, особенностях потребляемого сырья, местоположении проектируемого предприятия, времени начала проекта. Учет специфики проекта может потребовать использования разных форм представления исходной информации, промежуточных и окончательных результатов расчета эффективности.

Субоптимизация. Оценка эффективности проекта должна производиться при оптимальных значениях его параметров. При оценке эффективности проекта всегда имеется возможность варьировать теми или иными параметрами (от строительных решений до схемы финансирования). При этом в основу оценки должно быть положено наилучшее сочетание таких параметров. Это, однако, не означает, что в качестве оптимальных должны быть приняты те значения параметров, которые обеспечивают наибольший эффект инвестору, – если в проекте несколько участников, то оптимальное сочетание параметров должно обеспечить выгодность проекта для каждого из них.

Неуправляемость прошлого. При оценке проектов в денежных потоках не должны отражаться «прошлые затраты» и «прошлые доходы», осуществленные до начала расчетного периода, даже если эти затраты или доходы были связаны непосредственно с подготовкой к реализации данного проекта. Например, не должны учитываться затраты, связанные с привлечением ранее созданных производственных фондов, а также потери или доходы, возникшие до начала расчетного периода в связи с осуществлением проекта. В то же время на эффективность проекта влияет и «исходное» положение, в котором

43

находятся субъекты и окружающая их среда в начале расчетного периода. Например, объекты (имущество), созданные за счет «прошлых» затрат, должны учитываться при определении амортизации и налога на имущество, а средства, накопленные в результате «прошлых доходов», могут выступать как источники финансирования инвестиций.

Динамичность (учет влияния фактора времени). При оценке эффективности проектов необходимо учитывать фактор времени, влияние которого может проявляться по-разному:

1.В ходе реализации проекта могут меняться структура и характер объектов, техникоэкономические показатели предприятий, основных средств и технологических процессов, другие параметры проекта.

2.Могут меняться во времени характеристики экономического окружения (цены, валютные курсы, ставки налогов). Рост цен на продукцию и ресурсы охватывается понятием «инфляция».

3.Могут иметь место разрывы во времени (лаги) между производством продукции или потреблением ресурсов и их оплатой. Некоторые виды лагов могут быть учтены путем включения в денежные потоки затрат на формирование или прирост оборотного капитала.

Временная ценность денег. Оценка эффективности проекта предполагает сопоставление результатов проекта с проектируемыми затратами в условиях, когда и результаты, и затраты распределены во времени. Это означает, что в расчетах эффективности разновременные затраты и результаты должны быть определенным образом соразмерены – приведены к одному и тому же моменту времени. При этом учитывается, что результаты (затраты), равные по величине, но достигаемые в разные моменты времени, не равноценны. Более раннее получение (тех же) результатов или более позднее осуществление (тех же) затрат делает проект более предпочтительным и улучшает показатели его эффективности. Относительное уменьшение ценности затрат или результатов при более позднем их осуществлении характеризуется при этом специфическим экономическим нормативом – нормой дисконта, выражающей временную ценность денег. Предпочтительность более ранних результатов и более поздних затрат обусловливает и неэффективность задержек: эффективный проект становится менее эффективным при откладывании его реализации на некоторое время.

Неполнота информации. Оценка эффективности проекта всегда производится в условиях неопределенности, то есть неполноты и неточности информации о самом проекте, условиях его реализации и внешней среде. Поэтому реализация проекта может быть сопряжена с риском для его участников. Это следует учитывать при разработке проекта, подготовке исходной информации, в процессе расчетов эффективности, а также

44

при интерпретации полученных результатов.

Структура капитала. Используемый в проекте капитал не бывает однородным; обычно часть его – собственный (акционерный), а часть – заемный. Между тем эти виды капитала существенно отличаются по ряду характеристик, прежде всего по степени риска. Поэтому структура капитала является важным фактором, влияющим на норму дисконта и, следовательно, на оценку проекта.

Многовалютность. Обычно результаты и затраты по проекту выражаются не только в национальной, но и в иностранной валюте вследствие необходимости экспортноимпортных операций, иностранных кредитов. Несовпадение темпов инфляции разных валют требуют использования корректной методологии учета многовалютности при оценке эффективности проектов.

Операциональные принципы:

Взаимосвязь параметров проекта. Разрабатывая и оценивая различные варианты проекта и формируя исходную информацию о его экономических, технических, организационных или каких-то иных параметрах, необходимо учитывать, что изменение каких-либо одних параметров, как правило, вызывает изменение других. В этой связи подобные изменения, даже в тех случаях, когда они носят, казалось бы, локальный характер, должны рассматриваться и учитываться так же, как если бы речь шла об оценке эффективности нового проекта.

Моделирование. Оценка эффективности проекта производится путем моделирования процесса его реализации с учетом зависимостей между взаимосвязанными параметрами проекта и внешней среды. В конечном счете такое моделирование сводится к преобразованию распределенных во времени затрат и результатов в денежные потоки (поступлений и расходов), выраженных в единых стоимостных измерителях, и к расчету показателей эффективности проекта на основе этих потоков.

Для оценки эффективности одного и того же проекта могут использоваться разные модели, а одни и те же модели могут быть реализованы разными техническими средствами. При современных требованиях оценка эффективности реальных инвестиционных проектов предполагает вариантные расчеты большого числа взаимосвязанных показателей, которые практически невозможны без компьютерной поддержки.

Организационно-экономический механизм реализации проекта. Полная и всесторонняя оценка эффективности проекта может быть осуществлена только с учетом специфики организационно-экономического механизма его реализации (схемы его финансирования). Изменение (корректировка) этого механизма в общем случае меняет все

45

показатели эффективности проекта и должна рассматриваться как разработка нового проекта.

Многостадийность оценки эффективности проекта. Разработка и реализация проекта осуществляются последовательно, в несколько стадий («обоснование» инвестиций, ТЭО, выбор схемы финансирования, экономический мониторинг). На каждой следующей стадии исходная информация о проекте и внешней среде обновляется и пополняется, изменяется и состав альтернативных вариантов проекта. Поэтому оценка эффективности проекта и выбор его лучшего варианта каждый раз должны производиться заново, с применением все более точных методов.

Информационная и методическая согласованность. При сравнении различных проектов (вариантов проекта) необходимо обеспечить согласованность исходной информации и методов оценки их эффективности. В частности, должны быть согласованы состав, способы определения и единицы измерения учитываемых видов результатов, затрат и показателей эффективности, используемая нормативная база и информация о параметрах внешней среды.

Симплификация. Если существует несколько методов оценки, ведущих к одному и тому же результату, то следует выбирать из них наиболее простой с информационной и вычислительной точек зрения. Точно так же результаты расчетов необходимо представлять в наиболее наглядной и простой форме.

Есть два разных подхода к оценке эффективности – денежный и ресурсный. При денежном подходе результаты и затраты проекта выражаются в поступлениях (притоке) и расходах (оттоке) денежных средств. Именно этот подход и реализован в современных методиках оценки эффективности. В то же время методики оценки эффективности, действовавшие в бывшем СССР, были ориентированы на другой – ресурсный подход. Здесь результаты проекта характеризовались произведенной продукцией, затраты – объемом израсходованных ресурсов разного вида. Однако хотя затраты и результаты измерялись в денежном выражении, они считались полученными, когда продукция произведена (работа выполнена, услуги оказаны), а затраты – осуществленными в момент потребления соответствующего ресурса. Разрывы во времени (лаги) между производством и оплатой продукции, потреблением и оплатой сырья при этом не принимались во внимание.

Основное различие между денежным и ресурсным подходами в том, что считать затратами и результатами и к какому моменту времени их относить. Денежный подход в литературе обычно связывается с применением бухгалтерами так называемого «кассового метода», тогда как ресурсный – с применением «метода начислений». С такой

46

«бухгалтерской» точки зрения оба подхода различаются методами учета затрат и результатов и, следовательно, их размерами и распределением во времени.

При ресурсном подходе затраты любого ресурса учитываются в момент их осуществления, результаты, например произведенная продукция, — в момент производства. При денежном подходе затраты любого ресурса учитываются в момент оплаты. Этот подход ориентирован на учет реальных доходов и расходов предприятия и непосредственно учитывает основные притоки и оттоки средств на его счетах. Сам по себе факт выпуска продукции приносит изготовителю только моральное удовлетворение. На его финансовом положении это скажется, только когда на его счет поступят деньги в оплату произведенной продукции. Тем самым денежный подход требует усиления внимания к вопросам сбыта, реализации продукции, которые ранее рассматривались как нечто второстепенное.

С другой стороны, некоторые виды результатов и затрат трудно или невозможно оценить в действующей системе цен. Например, вредные выбросы в атмосферу. При денежном подходе они не учитываются никак, если только за них не требуется платить штраф. При ресурсном подходе они учитываются, причем для их стоимостной оценки используются специальные методы оценки ущерба для общества от подобных выбросов. Аналогично, если строительство новой автомобильной дороги уменьшает затраты времени па поездку из одного пункта в другой, такой результат не учитывается при денежном подходе и учитывается при ресурсном.

Обратим теперь внимание, что при денежном подходе в состав затрат включаются уплачиваемые налоги и отчисления. За такими платежами не стоит какое-то движение реальных ресурсов. Поэтому при ресурсном подходе они не учитываются, тогда как для предприятий они имеют существенное значение. Наоборот, такие вложения в проект, как (вкладываемые государством) запасы полезных ископаемых, при денежном подходе не учитываются (здесь принимается во внимание только выручка от реализации добытых ископаемых), тогда как при ресурсном подходе их необходимо учесть. Тем самым денежный подход ориентирует на дифференцированную по участникам проекта оценку его эффективности, в то время как ресурсный – на оценку эффективности проекта в целом, без разбивки по учитываемому кругу участников. Денежный подход в большей мере ориентирован на коммерческие фирмы, тогда как ресурсный – на учет интересов государства и общества.

В настоящее время оба подхода имеют право на существование. На начальных стадиях разработки проекта и при обоснованиях необходимости его государственной поддержки целесообразно оценивать его эффективность в целом, базируясь на идеях

47

ресурсного подхода и учитывая стоимостную оценку «внеэкономических» эффектов (экономию свободного времени населения, объем вредных выбросов и т. д.). А на более поздних стадиях – оценивать эффективность участия в проекте, базируясь в основном на денежном подходе.

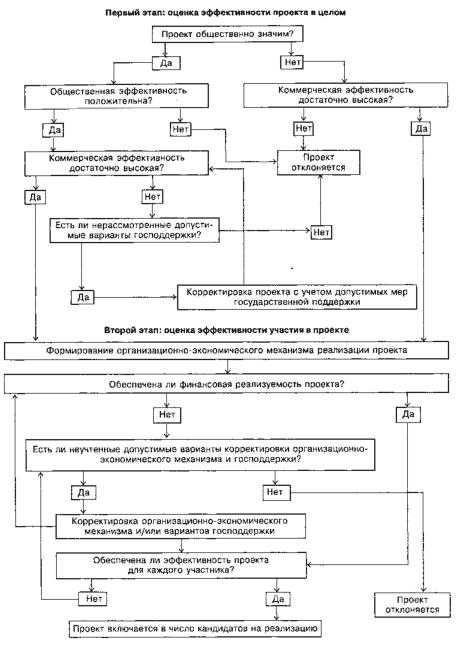

Процесс оценки эффективности проекта осуществляется в два этапа: на первом этапе производится общая оценка проекта в целом и определение целесообразности его дальнейшей разработки; на втором – конкретная оценка эффективности участия в проекте каждого из участников.

На первом этапе организационно-экономический механизм реализации проекта (схема его финансирования) неизвестен, а состав участников проекта не определен. В этих условиях о «привлекательности» проекта можно судить только по показателям

общественной и коммерческой эффективности проекта в целом. Для локальных проектов

оценивается только их коммерческая эффективность (если она оказывается приемлемой, можно переходить ко второму этапу оценки). Для крупномасштабных,

народнохозяйственных и глобальных проектов в первую очередь оценивается их общественная эффективность. Если она неудовлетворительна, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если общественная эффективность положительна, то оценивается коммерческая эффективность. Здесь также возможны два случая. Если коммерческий эффект положителен, то проект остается для дальнейшего рассмотрения на втором этапе. Если коммерческая эффективность такого проекта оказалась отрицательной, то его реализация возможна за счет государственной поддержки в разумных пределах и в рациональной форме. В этой связи на данном этапе рекомендуется рассмотреть некоторые меры государственной поддержки, применяемые обычно для подобных проектов. Если хотя бы некоторые из таких мер обеспечивают положительную коммерческую эффективность проекта, то он может быть оставлен для рассмотрения на втором этапе и для более тщательного обоснования размеров и форм государственной поддержки. Если же проект остается коммерчески неэффективным при всех рассмотренных мерах государственной поддержки, то он должен быть отвергнут как нецелесообразный.

На втором этапе оценка эффективности проекта производится для каждого участника проекта уже при определенном организационно-экономическом механизме его реализации. При получении негативных результатов производится «корректировка» организационно-экономического механизма реализации проекта, в том числе состава участников, схемы финансирования и мер государственной поддержки проекта, если таковые необходимы. Здесь следует учитывать четыре обстоятельства.

48

1.Структура участников проекта может быть сложной. В общем случае она может помимо «прямых» участников (инвесторов, фирм– производителей конечной и промежуточной продукции, акционеров и др.) включать и «неявных», на деятельность которых проект оказывает влияние (например, Федерация и субъекты Федерации). При этом интересы разных участников не всегда совпадают. Поэтому они могут использовать разные критерии оценки эффективности и по-разному оценивать риск, связанный с их участием в проекте.

2.Для локальных проектов на этом этапе определяются финансовая реализуемость и эффективность участия в проекте отдельных предприятий, эффективность инвестирования в акции таких акционерных предприятий, а также эффективность проекта с точки зрения бюджета (бюджетная эффективность). Для «общественно значимых» проектов на этом этапе в первую очередь определяется народнохозяйственная, региональная и, при необходимости, отраслевая эффективность. При получении удовлетворительных результатов дальнейший расчет производится так же, как и для локальных проектов.

3.Проект может быть выполнен, только если организационно-экономический механизм реализации проекта устроит его участников и каждому из них участие в проекте будет выгодно, в противном случае «состав участников рассыпается».

4.Если в процессе расчетов выяснится, что проект оказывается финансово нереализуемым или неэффективным для какого-либо участника, то производится корректировка организационно-экономического механизма реализации проекта, начиная от изменения размеров финансирования и кончая пересмотром состава участников и взаимоотношений между ними. При этом следует учесть, что каждый участник предъявляет свои требования к организационно-экономическому механизму реализации проекта и поэтому при изменении состава участников «портфель допустимых организационно-экономических механизмов» может измениться.

Концептуальная схема оценки проекта

49

№ 6 Тема: Денежные потоки инвестиционных проектов.

Вопросы:

1.Измерение, планирование и проектирование затрат и результатов.

2.Измерение результатов проекта.

3.Измерение затрат проекта.

4.Классификация затрат и результатов.

5.Амортизация.

6.Виды деятельности.

7.Инвестиционная деятельность.

50

8.Операционная деятельность.

9.Финансовая деятельность.

Эффективность проекта определяется затратами и результатами, связанными с его реализацией. Результатом деятельности предприятия является объем произведенной продукции. В учете также отражается этот объем, причем не только в натуральном выражении за каждый месяц (квартал, год), но и в других связанных с производством показателях, например:

объем товарной продукции. Это стоимость произведенной продукции, которая ранее была охарактеризована в натуральном выражении. Однако неизвестно, будет ли продана эта продукция и когда, тем более что часть ее лежит на складе, отражаясь в балансе как запас готовой продукции;

запас готовой продукции. Это стоимость произведенной продукции, которая лежит на складе на конец отчетного месяца. Неизвестно, сколько времени там будет лежать каждая единица продукции, но среднее время «пролеживания» (норма запаса) – обычно известная величина (этот показатель необходим для расчета оборотного капитала);

объем реализации. Это выручка от продажи продукции. Этот показатель – не то же самое, что объем товарной продукции, поскольку здесь речь идет о выручке, поступившей в данном месяце от продажи произведенной продукции, поставленной на продажу в неизвестный срок;

дебиторская задолженность. Это стоимость произведенной продукции, которая поставлена на сторону, но не оплачена.

Кроме того, в общем объеме произведенной (или реализованной) продукции можно выделить часть, относящуюся к поставкам на внешний рынок (экспортную продукцию). Это тоже самостоятельный результат деятельности предприятия, и иногда его надо учитывать отдельно.

Учетная политика относится не только к учету результатов деятельности, но и к затратам. Некоторые текущие (некапитальные) работы осуществляются на предприятии периодически и имеют целью обеспечить функционирование производства в течение относительно продолжительного времени. К ним относится, например, ремонт помещений или оборудования. Затраты на такие работы не всегда удобно относить на себестоимость продукции в том месяце, когда эти работы выполнялись, – их обычно «распределяют» на несколько месяцев (поэтому в учете они именуются «расходами будущих периодов»). Допускается и третий вариант – финансирование таких затрат из специального (ремонтного) фонда, формируемого за счет равномерно производимых и относимых на