9048

.pdf40

Формирование доходов и расходов при управлении объектом недвижимости

Доходы и расходы, формирующиеся при управлении объектами недвижимости, отражаются рядом показателей, каждый из которых имеет свое значение для понимания основных направлений деятельности управляющего.

Основные показатели, отражающие формирование доходов и расходов при управлении недвижимостью:

потенциальный валовой доход;

действительный валовой доход;

операционные расходы;

чистый операционный доход.

Потенциальный валовой доход (ПВД) – суммарная арендная плата, которая может быть получена от постоянной и полной сдачи объекта недвижимости в аренду без учета потерь и расходов. Очевидно, что реально полученный доход от объекта недвижимости будет отличаться от ПВД.

Всегда существуют периоды времени, когда объект оказывается временно незанятым по причине смены арендаторов. Поэтому необходимо внесение корректировок в ПВД с учетом оборачиваемости сдаваемых в аренду помещений. На основе анализа рыночной информации об оборачиваемости офисных помещений и сроках экспозиции можно оценить эту величину.

Потенциальный валовой доход должен быть уменьшен при расчете дохода от объекта недвижимости на величину потерь от не занятости помещений, льгот по арендной плате и потерь от недобросовестных арендаторов. К числу факторов, увеличивающих величину ПВД, относят оказание услуг по автомобильной парковке, предоставление услуг связи (например, подключение к информационным сетям), предоставление в прокат мебели, офисной техники, предоставление услуг по охране помещений и пр.

Действительный (эффективный) валовой доход (ДВД) от объекта недвижимости представляет собой потенциальный валовой доход, скорректированный с учетом не занятости помещений, потерь от недобросовестных арендаторов, льгот по арендной плате, прочих доходов от объекта недвижимости.

За счет эффективного валового дохода должны быть возмещены операционные расходы.

Операционные расходы – расходы на обеспечение нормального функционирования объекта в соответствии с его предназначением и соответственно обеспечение воспроизводства действительного валового дохода. В состав операционных расходов входят фактические и текущие расходы по поддержанию объекта в работоспособном состоянии. Операционные расходы существенно отличаются от такого понятия, как «себестоимость». Главное отличие состоит в отсутствии в операционных расходах такой статьи, как «амортизационные отчисления».

41

Операционные расходы, так же как и расходы любого предприятия, могут быть разделены на постоянные и переменные.

Под постоянными расходами понимаются расходы, не зависящие от степени загрузки (занятости) объекта. К их числу традиционно относят налоги на недвижимое имущество, расходы по страхованию имущества. Кроме того, к постоянным расходам относится часть эксплуатационных расходов.

Переменные расходы – расходы, величина которых непосредственно зависит от степени загрузки объекта. Состав переменных расходов зависит от функционального назначения здания, его класса, набора услуг, предоставляемых арендаторам, и включает:

основную часть расходов по управлению;

коммунальные услуги;

расходы на заработную плату обслуживающего персонала (с налогами

иначислениями);

расходы по привлечению арендаторов и заключению договоров аренды (реклама, оплата юридических услуг);

расходы по содержанию и ремонту помещений;

расходы по обеспечению безопасности;

расходы на содержание территории;

резерв на замещение.

Резерв на замещение – это резерв на расходы, связанные с заменой тех элементов здания и оборудования, принадлежащих зданию, которые служат относительно короткие сроки и потому должны периодически замещаться. К ним относятся:

кровля, половые покрытия, элементы отделки;

сантехника, электрооборудование и арматура;

мебель и пр.

В операционные расходы не включаются расходы управляющего или собственника, не связанные непосредственно с функционированием недвижимости, например налоги с его доходов, расходы по его личному страхованию и пр.

Чистый операционный доход (NOI) представляет собой разницу между фактическими доходами от недвижимости и операционными затратами по содержанию объекта недвижимого имущества.

Практическое задание.

Определение варианта наилучшего и наиболее эффективного использования земельного участка

Имеется свободный земельный участок. Схема зонирования разрешает построить на нем здание одного из трех видов разрешенного использования: торговый центр, офисное здание, спортивно-оздоровительный центр. Необходимо определить вариант наилучшего и наиболее эффективного использования этого участка доходным подходом методом остатка с

42

использованием исходных данных табл. 10. Согласно методу остатка рыночная стоимость земельного участка определяется по формуле:

|

= |

ЕОН − ЗД. ∙ ЗД. |

, |

(12) |

|

||||

ЗЕМ. |

|

ЗЕМ. |

|

|

|

|

|

||

где ЕОН – чистый операционный доход единого объекта недвижимости;ЗД.– стоимость здания (рыночная стоимость улучшений);ЗД. – коэффициент капитализации доходов от здания;

ЗЕМ. – коэффициент капитализации доходов от земельного участка. Коэффициент капитализации для зданий и сооружений (улучшений)

рассчитывается по формуле:

ЗД. = ВОЗМ. + ЗЕМ., |

(13) |

где ВОЗМ. – коэффициент (возврата) возмещения капитала.

Методы возмещения капитала, инвестированного в недвижимость

1.Прямолинейный возврат капитала – метод Ринга;

2.Возврат капитала по фонду возмещения и ставке дохода на инвестиции – метод Инвуда;

3.Возврат капитала по фонду возмещения и безрисковой ставке процента – метод Хоскольда.

Согласно методу Ринга коэффициент (возврата) возмещения капитала рассчитывается по формуле:

ВОЗМ. = |

1 |

∙ 100% , |

(14) |

|

|

||||

|

|

|

где T – оставшийся срок экономической жизни здания, в годах. Предусматривает возмещение инвестированного капитала равными

суммами (линейный возврат капитала).

Коэффициент капитализации для земли равен ставке дохода на капитал:

ЗЕМ. = |

(15) |

Одним из наиболее часто используемых на практике методов расчета ставки дохода на капитал (Е) является метод кумулятивного построения (метод суммирования):

E = Rf + p1 + p2 + p3, |

(16) |

где Rf – безрисковая ставка дохода;

p1 – премия за риск вложения в недвижимость;

p2 – премия за низкую ликвидность недвижимости; p3 – премия за инвестиционный менеджмент.

Ставка дохода на капитал тесно связана с понятием стоимость капитала и характеризует денежную компенсацию, которую рассчитывает получить инвестор, вкладывающий деньги в актив, генерирующий доход, с учетом распределения дохода во времени и рисков, связанных с получением этого дохода.

43

|

|

|

|

Таблица 10 |

|

|

Сравнительный анализ вариантов застройки |

|

|||

|

|

|

|

|

|

№ |

|

|

|

Спортивно- |

|

Элементы анализа |

Торговый центр |

Офисное здание |

оздоровительный |

||

п/п |

|||||

|

|

|

центр |

||

|

|

|

|

||

1 |

Арендная площадь, м2 |

2000 |

2000 |

2000 |

|

2 |

Арендная ставка (годовая), |

9000 |

7200 |

5400 |

|

|

руб./м2/год |

||||

|

|

|

|

||

3 |

Потенциальный валовой |

|

|

|

|

|

доход (ПВД), тыс. руб. |

18 000 |

14 400 |

10 800 |

|

|

стр.3 = стр.1 ∙ стр.2 |

|

|

|

|

4 |

Потери от несданных |

|

|

|

|

|

площадей в аренду, |

5 |

10 |

5 |

|

|

в % от ПВД |

|

|

|

|

5 |

Действительный |

|

|

|

|

|

(эффективный) валовой доход |

|

|

|

|

|

(ДВД), тыс. руб. |

17 100 |

12 960 |

10 260 |

|

|

стр.5 = |

|

|

|

|

|

= стр.3 – (стр.3 ∙ стр.4) / 100% |

|

|

|

|

6 |

Операционные расходы, |

3 600 |

2 800 |

2 100 |

|

|

тыс. руб. |

||||

|

|

|

|

||

7 |

Резерв на замещение, |

1 200 |

900 |

750 |

|

|

тыс. руб. |

||||

|

|

|

|

||

8 |

Чистый операционный доход |

|

|

|

|

|

единого объекта |

|

|

|

|

|

недвижимости ( ЕОН), |

12 300 |

9 260 |

7 410 |

|

|

тыс. руб. |

|

|

|

|

|

стр.8 = стр.5 - стр.6 - стр.7 |

|

|

|

|

9 |

Стоимость застройки ( ЗД.), |

84 000 |

75 000 |

70 000 |

|

|

тыс. руб. |

||||

|

|

|

|

||

10 |

Коэффициент капитализации |

0,12 |

0,10 |

0,08 |

|

|

для зданий ( ЗД.) |

||||

|

|

|

|

||

11 |

Доход, приходящийся на |

|

|

|

|

|

здание ( ЗД.), тыс. руб. |

10 080 |

7 500 |

5 600 |

|

|

стр.11 = стр.9 ∙ стр.10 |

|

|

|

|

12 |

Доход, приходящийся на |

|

|

|

|

|

здание ( ЗЕМ.), тыс. руб. |

2 220 |

1 760 |

1 810 |

|

|

стр.12 = стр.8 - стр.11 |

|

|

|

|

13 |

Коэффициент капитализации |

0,06 |

0,06 |

0,06 |

|

|

для земли ( ЗД.) |

||||

|

|

|

|

||

14 |

Остаточная стоимость |

|

|

|

|

|

земельного участка ( ЗЕМ.), |

37 000 |

29 330 |

30 170 |

|

|

тыс. руб. |

|

|

|

|

По строке 14 необходимо выбрать максимальное значение остаточной стоимости земельного участка в качестве наилучшего и наиболее эффективного варианта использования.

Таблица 11

Расчет текущей стоимости денежных потоков и реверсии

Параметр

Темп роста арендной ставки Средневзвешенная арендная ставка по действующим договорам аренды (годовая), руб./м2/год Арендная площадь бизнес-центра, м2

Потенциальный валовой доход, руб. Коэффициент загрузки площадей, %

Сданная в аренду площадь, м2 Действительный валовой доход от аренды, руб.

Операционные расходы + резерв на замещение, руб.

Чистый операционный доход (NOI), руб.

Ставка дисконтирования (E), % Стоимость реверсии, руб. Коэффициент дисконтирования

Текущая стоимость денежных потоков и реверсии, руб.

Рыночная стоимость бизнес-центра, руб.

|

|

Прогнозный период |

|

Постпрогнозный |

|

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

период |

- |

8,5% |

8,5% |

8,5% |

8,5% |

2,0% |

8000 |

8680 |

9418 |

10218 |

11087 |

11309 |

6500 |

6500 |

6500 |

6500 |

6500 |

6500 |

52 000 000 |

56 420 000 |

61 215 700 |

66 419 035 |

72 064 652 |

73 505 945 |

69 |

75 |

80 |

85 |

85 |

85 |

4 485 |

4 875 |

5 200 |

5 525 |

5 525 |

5 525 |

35 880 000 |

42 315 000 |

48 972 560 |

56 456 179 |

61 254 955 |

62 480 054 |

10 764 000 |

12 694 500 |

14 691 768 |

16 936 854 |

18 376 486 |

18 744 016 |

25 116 000 |

29 620 500 |

34 280 792 |

39 519 326 |

42 878 468 |

43 736 038 |

|

|

|

12 |

|

|

- |

- |

- |

- |

- |

437 360 380 |

0,893 |

0,797 |

0,712 |

0,636 |

0,567 |

0,567 |

22 425 000 |

23 613 281 |

24 400 391 |

25 115 246 |

24 330 394 |

248 170 023 |

368 054 335

методом центра-бизнес стоимости рыночной Оценка потоков денежных |

.задание Практическое |

44 |

дисконтирования |

|

|

45

13 Затратный подход к оценке объектов недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки. В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

Базовая формула затратного подхода к оценке недвижимости имеет вид:

СЗП = СЗЕМ. + СВС – И, |

(17) |

где СЗП – стоимость объекта недвижимости по затратному подходу; |

|

СЗЕМ. – стоимость земельного участка; |

|

СВС – восстановительная стоимость улучшений земельного |

участка |

(зданий, сооружений); |

|

И – совокупный износ улучшений земельного участка.

Затратный подход основывается на принципе замещения, который гласит, что покупатель не заплатит за недвижимость больше той суммы, которую нужно будет потратить на приобретение земельного участка и строительства на нем объекта, аналогичного по своим потребительским характеристикам объекту оценки.

Область применения затратного подхода относится к объектам оценки, которые характеризуются отсутствием достаточной информации для реализации методов сравнительного и доходного подходов, то есть в условиях малоактивного рынка, а также нестабильности экономики. Методы затратного подхода рекомендуется использовать в следующих ситуациях:

1)оценка новых или недавно построенных объектов;

2)технико-экономическое обоснование нового строительства;

3)оценка объектов незавершенного строительства;

4)оценка в целях выделения объектов налогообложения (здание, земельный участок);

5)оценка в целях страхования;

6)переоценка основных фондов предприятий.

При применении затратного подхода оценщик учитывает следующие положения:

46

а) затратный подход рекомендуется применять для оценки объектов недвижимости – земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

определение стоимости прав на земельный участок как незастроенный;

расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

определение прибыли предпринимателя;

определение износа и устареваний;

определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

данных о строительных контрактах (договорах) на возведение аналогичных объектов;

данных о затратах на строительство аналогичных объектов из специализированных справочников;

сметных расчетов;

информации о рыночных ценах на строительные материалы;

других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек,

47

сопутствующих их созданию, но не включаемых в состав строительномонтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Практическое задание.

Определение рыночной стоимости офисного здания затратным подходом

Применим затратный подход для оценки объекта недвижимости относящегося к малоактивному рынку. Недостаточность информации о состоявшихся сделках ограничивает возможность практического использования метода прямого сравнения продаж и доходного подхода. В этих условиях только затратный подход, опирающийся на сметно-нормативную базу строительства, позволяет получить надежные результаты оценки недвижимости (зданий и сооружений).

Для выполнения данного практического задания по назначению преподавателя могут быть использованы следующие государственные сметные нормативы, а также укрупненные показатели стоимости строительства:

1)Укрупненные нормативы цены строительства (НЦС);

2)Укрупненные показатели стоимости строительства (УПСС);

3)Справочник инженера-сметчика и оценщика объектов недвижимости под общ. ред. В.С. Башкатова «Укрупненные показатели базисной стоимости строительства по объектам-аналогам» (УПБС-2001);

4)Студенты могут использовать сборники Укрупненных показателей восстановительной стоимости зданий и сооружений (УПВС).

Объект оценки: двухэтажное офисное здание, расположенное в одном из районных центров Нижегородской области.

Территориальный пояс: 1 Климатический район: II

Площадь этажа составляет 1500 м2.

Для выполнения практического задания студентам необходимо скорректировать величину площади этажа, умножив на вариантный

коэффициент (Квар.), рассчитываемый по формуле:

Квар. = 1 − 100 ,

где N – порядковый номер студента в списке группы.

48

Высота помещений общественных зданий с учетом требований свода правил СП 118.13330.2012* составляет 3 м.

Стены: кирпичные.

Фундаменты: бетонные ленточные. Перекрытия: железобетонные. Группа капитальности: I.

Характеристика внутренней отделки: повышенная.

На дату оценки оцениваемый объект эксплуатируется по прямому назначению.

Строительный объем оцениваемого объекта найдем умножением площади застройки на высоту здания: 1500 ∙ 3 ∙ 2 = 9000 м3.

Решение.

1)Определение восстановительной стоимости 1 м3 здания-аналога

вуровне цен по сборнику УПВС

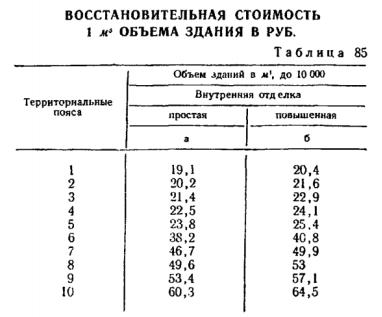

Найдем значение восстановительной стоимости 1 м3 аналогичного здания по сборнику № 28 Укрупненных показателей восстановительной стоимости зданий и сооружений для переоценки основных фондов (УПВС), Отдел II Общественные здания (Административные здания двухэтажные кирпичные), таблица 85 для 1-го территориального пояса в ценах 1969 года составляет 20,4 руб.

Укрупненные показатели учитывают полную восстановительную стоимость зданий и сооружений, в том числе:

а) прямые затраты; б) накладные расходы; в) сметную прибыль;

г) затраты, связанные с производством работ в зимнее время; д) прочие внеобъемные затраты, за вычетом возвратных сумм.

Вполной восстановительной стоимости учтены также затраты на непредвиденные работы.

Встоимость нового строительства, определяемую по сборникам УПВС, не включены НДС и прибыль предпринимателя (застройщика, девелопера).

Восстановительную стоимость (стоимость нового строительства) можно оценить по двум видам стоимостей:

1)Стоимость воспроизводства – это расчетная стоимость строительства

втекущих ценах на дату оценки точной копии оцениваемого объекта из таких же материалов, с соблюдением тех же способов производства строительных работ и квалификацией рабочей силы, по такому же проекту, которые применялись при строительстве оцениваемого объекта;

2)Стоимость замещения – это оцениваемая стоимость строительства в текущих ценах на дату оценки объекта с полезностью, равной полезности оцениваемого объекта, с применением современных материалов, современных способов производства работ и проектных решений.

49

2)Расчет восстановительной стоимости объекта оценки

вуровне цен по сборнику УПВС

Для определения восстановительной стоимости объекта оценки нужно укрупненный показатель (стоимость 1 м3) умножить на строительный объем оцениваемого офисного здания по формуле:

ВСУПВС = С1м3 ∙ зд. ,

где ВСУПВС – восстановительная стоимость объекта оценки в уровне цен по сборнику УПВС;

С1м3 – восстановительная стоимость 1 м3 по сборнику УПВС, руб.;зд. – строительный объем оцениваемого здания, м3.

ВСУПВС = 20,4 ∙ 9000 = 183600 руб.

3) Определение индекса пересчета стоимости строительства из уровня цен по сборнику УПВС на дату оценки

Определение индекса пересчета стоимости строительства из уровня цен по сборнику УПВС на дату оценки выполним в несколько этапов.

3.1 Рассчитаем индекс перехода от цен сборника УПВС к нормативной базе 1984 г. по формуле:

ИУПВС−1984 = 1,18 ∙ 1,04 = 1,23 ,

где 1,18 – индекс цен согласно Постановлению Госстроя СССР № 94 от 11.05.1983 г. «Об утверждении индексов изменения сметной стоимости СМР и территориальных коэффициентов к ним для пересчета сметных расчетов (сводных смет) строек»;