8317

.pdf150

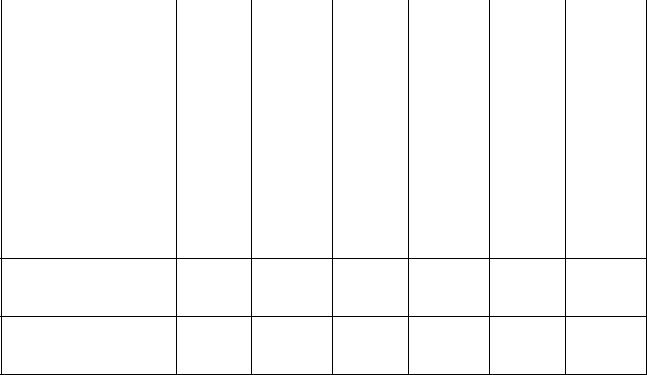

Группировку активов производят в направлении от наиболее ликвидных к наименее ликвидным, учитывая при этом стоимостные изменения за отчетный период не только в балансовой, но и рыночной оценке (табл. 11.3.2).

По уровню ликвидности все активы предприятия сгруппированы в таблице 17 в четыре группы. Они расположены в порядке убывания уровня ликвидности: легкореализуемые, высоколиквидные, ликвидные, неликвидные активы.

К легкореализуемым активам относятся готовые средства платежа в виде денежных средств и краткосрочных финансовых вложений. На практике в связи с нестабильностью фондового рынка, неэффективным управлением портфельными инвестициями краткосрочные финансовые активы могут быть низколиквидными.

Таблица 11.3.2 Группировка активов предприятия по уровню ликвидности

|

Балансовая оцен- |

|

|

Соотношение ры- |

|||

|

Рыночная оценка, |

ночной стоимости |

|||||

|

|

ка, |

|||||

|

|

тыс. руб. |

активов и их ба- |

||||

|

тыс. руб. |

||||||

|

|

|

лансовой оценки |

||||

Наименование акти- |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

вов |

|

|

|

|

|

|

|

на |

|

на ко- |

на |

на ко- |

на |

на ко- |

|

|

|

||||||

|

начало |

|

нец пе- |

начало |

нец пе- |

начало |

нец пе- |

|

периода |

|

риода |

периода |

риода |

периода |

риода |

|

|

|

|

|

|

|

|

1 Легкореализуемые |

|

|

|

|

|

|

|

активы - итого |

|

|

|

|

|

|

|

- денежные средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-краткосрочные фи- |

|

|

|

|

|

|

|

нансовые вложения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Дебиторская за- |

|

|

|

|

|

|

|

долженность |

|

|

|

|

|

|

|

3. Высоко ликвидные |

|

|

|

|

|

|

|

активы (п. 1. + п. 2) |

|

|

|

|

|

|

|

4. Запасы |

|

|

|

|

|

|

|

5. Итого ликвидные |

|

|

|

|

|

|

|

активы (п. 3 + п. 4) |

|

|

|

|

|

|

|

6. Неликвидные ак- |

|

|

|

|

|

|

|

тивы -итого |

|

|

|

|

|

|

|

6.1. Внеоборотные- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

151

активы - итого

-основные средства

-нематериальные активы

-незавершенное

строительство

-долгосрочные финансовые вложения 6.2. Расходы будущих периодов 6.3. Безнадежная дебиторская задолженность 6.4. Запасы

7.Всего активы

(п. 5 + п. 6)

8.Текущая краткосрочная задолженность

Высоколиквидные активы включают помимо легкореализуемых активов реальную дебиторскую задолженность.

Общая сумма ликвидных активов включает помимо высоколиквидных активов также запасы, готовые к реализации.

Неликвидные активы включают такие активы предприятия, которые могут быть обращены в денежную форму со значительным временным лагом. К ним относятся все внеоборотные активы (основные средства, незавершенные капитальные вложения, оборудование к монтажу, нематериальные активы, долгосрочные финансовые вложения). В практике финансового анализа к этой группе относят также расходы будущих периодов, безнадежную дебиторскую задолженность, другие активы.

Оценку уровня ликвидности активов можно также произвести с помощью коэффициентов стабильности активов и обеспеченности предприятия теми или иными средствами платежа.

Коэффициент стабильности активов отражает долю неликвидных активов

вобщей сумме активов предприятия. Он рассчитывается как отношение общей суммы неликвидных активов предприятия (по балансовой стоимости либо уточненной с учетом рыночной конъюнктуры и возможности их конверсии

вденьги) к общей сумме всех активов предприятия по балансовой стоимости. Коэффициент обеспеченности предприятия ликвидными активами - вели-

чина обратная коэффициенту стабильности активов. Он рассчитывается как отношение суммы ликвидных активов к общей сумме активов предприятия, либо как единица минус коэффициент стабильности активов и характеризует долю ликвидных активов в общей сумме активов предприятия.

152

Поскольку разные группы активов имеют разные периоды их обращения в денежную форму, при оценке уровня ликвидности рассчитывают уточняющие показатели обеспеченности предприятия ликвидными активами: коэффициенты обеспеченности предприятия готовыми средствами платежа, высоколиквидными активами. Оба показателя рассчитываются как отношение суммы легкореализуемых активов или высоколиквидных активов к общей сумме активов предприятия и показывают уровень обеспеченности предприятия готовыми средствами платежа либо высоколиквидными активами. Данные коэффициенты можно рассчитать как по данным баланса, так и по рыночной стоимости оборотных активов.

Для анализа платежеспособности предприятия большое значение имеет изучение чистого оборотного капитала. Чистый оборотный капитал представляет собой разницу между текущими активами и текущими обязательствами предприятия. Он необходим для поддержания финансовой устойчивости предприятия. Haличие у предприятия чистого оборотного капитала свидетельствует о том, что оно имеет финансовые ресурсы для расширения своей деятельности. Предприятие более независимо при замедлении оборачиваемости оборотных активов и их обесценении или потере, которые могут возникать при банкротстве дебиторов, задержке погашения дебиторской задолженности, при падении цен на продукцию предприятия, росте цен на сырье и других аналогичных обстоятельствах.

Чистый оборотный капитал включает две главные его составляющие: запасы и дебиторы. Запасы и дебиторы представляют собой инвестиции в продукцию (товары), которая не завершена производством, не продана, либо не оплачена. Уровень инвестиций в чистый оборотный капитал зависит от сферы деятельности предприятия. В сфере обращения функционируют краткосрочные активы, дающие быструю отдачу, достигается высокая мобильность средств. В производственной сфере, требующей сезонных закупок либо зависящей от сезонных распродаж и колебаний рыночной конъюнктуры, а также в связи с переориентацией или расширением деятельности предприятия, могут возникать сезонные пики чистого оборотного капитала. Названными обстоятельствами, а также эффективностью использования собственного капитала определяются источники финансирования чистого оборотного капитала. Краткосрочные активы должны финансироваться преимущественно краткосрочными средствами (кредитами банка, краткосрочными займами, кредиторской задолженностью поставщикам, суммами полученных авансов от покупателей, нормальной задолженностью по зарплате и обязательным платежам). Прибыльное предприятие должно удовлетворять свои потребности в средствах выручкой от своей деятельности. В то же время, по причинам, приведенным выше, может возникнуть потребность в долгосрочном кредитовании.

В случае финансирования чистого оборотного капитала за счет краткосрочных финансовых обязательств более эффективно используется собственный капитал, но снижается финансовая устойчивость и платежеспособность предприятия, так как это приводит к одновременному увеличению краткосрочных обязательств и снижению уровня чистого оборотного капитала. При

153

росте собственного и долгосрочного заемного капитала уровень чистого оборотного капитала будет возрастать, что повышает финансовую устойчивость, но снижает эффективность использования собственного капитала.

Таким образом, на финансовое положение предприятия оказывает отрицательное влияние как недостаток, так и избыток чистого оборотного капитала. Недостаток отрицательно скажется на платежеспособности предприятия и может привести к банкротству. Избыток приводит к неэффективному использованию имеющихся ресурсов. Каждое предприятие должно знать оптимальный для него уровень инвестиций в оборотный капитал и источники его финансирования, определяемые приемлемым для него уровнем снижения финансовой устойчивости и платежеспособности.

Помимо размера и изменений чистого оборотного капитала за период, рассчитывают также коэффициент соотношения денежных средств и чистого оборотного капитала, а также долю чистого оборотного капитала, связанного в материальных запасах (коэффициент соотношения запасов и чистого оборотного капитала). Существует мнение, что чистый оборотный капитал должен покрывать не менее 30% оборотных активов и не менее 50% запасов.

Платежеспособность предприятия зависит от ликвидности баланса предприятия, сохранности его собственных средств, эффективного использования оборотных средств. Если сумма всех оборотных средств не менее суммы всех краткосрочных обязательств, баланс считается ликвидным.

Сохранность оборотных средств определяется по данным баланса как отношение суммы собственных средств предприятия на конец отчетного периода к сумме средств на начало периода.

Таким образом, при анализе бухгалтерской (финансовой) отчетности важно рассчитать и оценить значения показателей платежеспособности и ликвидности, проследить их динамику и сопоставить с отраслевыми критериями с целью определения оптимальных пропорций и выбора наиболее приемлемых источников финансирования активов предприятия.

11.4. Анализ финансовой устойчивости

Показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиции его платежеспособности и финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства. Данную группу показателей еще называют показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств.

Источником информации для расчета данных показателей также является бухгалтерская (финансовая) отчетность предприятия. Показатели рассчитываются по данным на определенную отчетную дату, либо средним за период.

Алгоритм расчета показателей финансовой устойчивости и рекомендуемые нормативные их значения приведены в табл. 11.4.1.

154

Таблица 11.4.1 Расчет показателей финансовой устойчивости предприятия и

рекомендуемые значения коэффициентов

|

|

Экономическое |

Рекомендуемые зна- |

|

Показатель |

Расчет показателя |

чения коэффициен- |

||

содержание |

||||

|

|

та, тенденции |

||

|

|

|

||

|

|

|

|

|

Коэффициент |

Собственный ка- |

В какой степени |

более 0,5 |

|

автономии |

питал / Активы |

используемые |

|

|

|

либо Чистые ак- |

предприятием ак- |

|

|

|

тивы / Активы |

тивы сформиро- |

|

|

|

|

ваны за счет соб- |

|

|

|

|

ственного капи- |

|

|

|

|

тала |

|

|

Коэффициент |

Сумма привле- |

Обратный коэф- |

менее 0,5 |

|

заемного ка- |

ченного заемного |

фициенту авто- |

|

|

питала |

капитала / Активы |

номии. Отражает |

|

|

|

|

долю заемных |

|

|

|

|

средств в источ- |

|

|

|

|

никах финанси- |

|

|

|

|

рования |

|

|

Мульти- |

Активы / Соб- |

Отражает соот- |

более 2 |

|

пликатор соб- |

ственный капитал |

ношение всех |

|

|

ственного капи- |

|

средств, аванси- |

|

|

тала |

|

рованных в пред- |

|

|

|

|

приятие, и соб- |

|

|

|

|

ственного капи- |

|

|

|

|

тала |

|

|

Коэффициент |

Сумма привле- |

В какой степени |

менее 1 |

|

финансовой за- |

ченного капитала / |

предприятие за- |

Превышение ука- |

|

висимости |

Собственный ка- |

висит от внешних |

занной границы |

|

|

питал |

источников фи- |

означает потерю |

|

|

|

нансирования, т.е. |

финансовой ус- |

|

|

|

сколько заемных |

тойчивости |

|

|

|

средств привлек- |

|

|

|

|

ло предприятие |

|

|

|

|

на 1 рубль соб- |

|

|

|

|

ственного капи- |

|

|

|

|

тала. Показывает |

|

|

|

|

также меру спо- |

|

|

|

|

собности пред- |

|

|

|

|

приятия, ликви- |

|

|

|

|

дировав свои ак- |

|

|

|

|

тивы, полностью |

|

|

|

|

погасить креди- |

|

|

|

|

торскую задол- |

|

|

|

|

женность |

|

|

|

|

|

155 |

|

|

|

|

|

|

|

|

Коэффициент |

Собственный ка- |

Степень незави- |

|

|

|

долгосрочной |

питал + заемный |

симости предпри- |

|

|

|

финансовой не- |

капитал на долго- |

ятия от кратко- |

|

|

|

зависимости |

срочной основе / |

срочных заемных |

|

|

|

|

|

Активы |

источников фи- |

|

|

|

|

|

нансирования |

|

|

Коэффициент |

Долгосрочные |

Соотношение |

|

|

|

структуры дол- |

пассивы / Внеобо- |

долгосрочных |

|

|

|

госрочных вло- |

ротные активы |

пассивов и долго- |

|

|

|

жений |

|

срочных активов |

|

|

|

Коэффициент |

Внеоборотные ак- |

Показывает долю |

|

|

|

обеспеченности |

тивы/ Собст- |

инвестированного |

|

|

|

долгосрочных |

венный капитал + |

капитала, иммо- |

|

|

|

инвестиций |

Долгосрочные |

билизованного во |

|

|

|

|

|

пассивы |

внеоборотные ак- |

|

|

|

|

|

тивы |

|

|

|

|

|

|

|

|

Коэффициент |

Прибыль от ос- |

Какая часть про- |

более 1 |

|

|

покрытия про- |

новной деятель- |

центов покрыва- |

|

|

|

центов |

ности / Проценты |

ется за счет при- |

|

|

|

|

|

к выплате |

были |

|

|

|

|

|

|

|

|

Коэффициент |

Собственные обо- |

Характеризует |

более 0, 1 |

|

|

обеспеченности |

ротные средства / |

наличие соб- |

|

|

|

собственными |

Оборотные акти- |

ственных оборот- |

|

|

|

средствами |

вы или |

ных средств, не- |

|

|

|

|

|

(Капитал и резер- |

обходимых для |

|

|

|

|

вы – внеоборот- |

финансовой |

|

|

|

|

ные активы) / |

устойчивости |

|

|

|

|

Оборотные акти- |

предприятия |

|

|

|

|

вы |

|

|

|

|

|

|

|

|

|

Коэффициент |

Собственные обо- |

Какую долю за- |

0,2 - 0,5 |

|

|

маневренности |

ротные средства / |

нимает собствен- |

Чем ближе значение |

|

|

|

|

Собственный ка- |

ный капитал, ин- |

показателя к верх- |

|

|

|

питал |

вестированный в |

ней рекомендуемой |

|

|

|

или |

оборотные сред- |

границе, тем больше |

|

|

|

Чистый оборот- |

ства, в общей |

возможностей фи- |

|

|

|

ный капитал / |

сумме собствен- |

нансового маневри- |

|

|

|

Собственный ка- |

ного капитала |

рования |

|

|

|

питал |

предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

11.5. Анализ деловой активности (оборачиваемости активов)

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности.

156

Приведенные в таблице 18 коэффициенты характеризуют эффективность использования предприятием своих совокупных активов или какого-либо их вида. Они показывают, какой объем выручки обеспечивает каждый рубль активов, как быстро активы оборачиваются в процессе деятельности предприятия.

Коэффициенты следует интерпретировать в их динамике, а также использовать для сравнения с показателями аналогичных предприятий.

В табл. 11.5.1 приведены формулы расчета показателей деловой активно-

сти.

Чтобы оценить, достаточно ли предприятие развивало свою экономическую деятельность, следует сравнить показатель оборачиваемости с таким же показателем аналогичных предприятий или со среднеотраслевым показателем. Необходимо также проанализировать динамику показателя за несколько лет с целью определения тенденций в использовании активов данного предприятия. При неблагоприятной динамике предприятию необходимо повышать объем реализации своих услуг, проанализировать состав активов и избавиться от ненужных активов, а также искать другие способы повышения фондоотдачи.

|

|

|

Таблица 11.5.1 |

|

|

Расчет показателей деловой активности |

|||

|

|

|

|

|

|

|

Экономическое со- |

Рекомендуемые |

|

|

|

держание |

|

|

Показатель |

Расчет показателя |

значения, тенден- |

|

|

|

|

|||

|

|

|

ции |

|

|

|

|

|

|

Оборачи- |

Выручка (нетто) от |

Измеряет обо- |

Должна быть тен- |

|

ваемость акти- |

реализации / |

рачиваемость |

денция к ускоре- |

|

вов (раз или |

Средняя за период |

средств, вложенных |

нию оборачиваемо- |

|

оборотов) |

стоимость активов |

в активы, и показы- |

сти |

|

|

|

вает, эффективно ли |

|

|

|

|

используются активы |

|

|

|

|

для получения до- |

|

|

|

|

хода и прибыли |

|

|

Оборачи- |

Себестоимость ре- |

Какова скорость реа- |

То же |

|

ваемость запа- |

ализованной про- |

лизации запасов |

|

|

сов (раз) |

дукции / Средняя |

|

|

|

|

за период стои- |

|

|

|

|

мость запасов |

|

|

|

Фондоотдача |

Выручка (нетто) от |

Сколько выручки |

|

|

|

реализации / |

получено на рубль |

|

|

|

Средняя остаточ- |

основных фондов |

|

|

|

ная стоимость ос- |

|

|

|

|

новных средств |

|

|

|

|

|

|

|

157 |

|

|

|

|

|

|

|

Оборачи- |

Выручка (нетто) от |

Сколько раз в год |

|

||

ваемость де- |

реализации / |

взыскивается деби- |

|

||

биторской за- |

Средняя за период |

торская задолжен- |

|

||

долженности |

сумма деби- |

ность |

|

||

(раз) |

торской задол- |

|

|

||

|

|

|

женности |

|

|

Время обра- |

Количество дней в |

Представляет собой |

|

||

щения деби- |

году / Оборачи- |

средний период, не- |

|

||

торской за- |

ваемость деби- |

обходимый для взы- |

|

||

долженности |

торской задол- |

скания дебиторской |

|

||

(дни) |

женности (раз) |

задолженности. Ис- |

|

||

|

|

|

|

пользуется для оцен- |

|

|

|

|

|

ки системы расчетов |

|

|

|

|

|

с дебиторами |

|

Средний воз- |

Количество дней в |

Как долго со- |

|

||

раст запасов |

году / Оборачи- |

держались запасы, |

|

||

|

|

|

ваемость запасов |

т.е. как долго деньги |

|

|

|

|

|

связаны в запасах |

|

Операционный |

Время обращения |

Какое количество |

|

||

цикл (дни) |

дебиторской за- |

дней необходимо для |

|

||

|

|

|

долженности + |

превращения запасов |

|

|

|

|

Средний возраст |

и дебиторской задол- |

|

|

|

|

запасов |

женности в де- |

|

|

|

|

|

нежные средства |

|

Оборачи- |

Выручка (нетто) от |

Как долго деньги |

|

||

ваемость гото- |

реализации / |

связаны в готовой |

|

||

вой продукции |

Средняя за период |

продукции |

|

||

|

|

|

стоимость готовой |

|

|

|

|

|

продукции |

|

|

Оборачи- |

Выручка (нетто) от |

Скорость оборота |

Ускорение обора- |

||

ваемость обо- |

реализации / |

всех оборотных ре- |

чиваемости - поло- |

||

ротного капи- |

Средняя за период |

сурсов предприятия |

жительная тен- |

||

тала |

стоимость оборот- |

(сколько выручки |

денция |

||

|

|

|

ных активов |

приносит рубль обо- |

|

|

|

|

|

ротных активов) |

|

Оборачи- |

Выручка (нетто) от |

Скорость оборота |

|

||

ваемость соб- |

реализации / |

собственного капи- |

|

||

ственного ка- |

Средняя за период |

тала, его активность |

|

||

питала |

сумма собст- |

|

|

||

|

|

|

венного капитала |

|

|

Оборачи- |

Выручка (нетто) от |

Сколько требуется |

|

||

ваемость об- |

реализации / |

оборотов |

|

||

щей задол- |

Средняя за период |

для оплаты всей за- |

|

||

женности |

величина при- |

долженности |

|

||

|

|

|

влеченного заем- |

|

|

|

|

|

ного капитала |

|

|

|

|

|

|

|

|

Основной коэффициент оборачиваемости активов можно дополнительно оценить с помощью анализа оборачиваемости отдельных групп активов. Так, оборачиваемость денежных средств показывает связь между объемом реали-

158

зации и уровнем наличных денежных средств, которые необходимы для обеспечения данного объема.

11.6. Анализ рентабельности

Об интенсивности использования ресурсов предприятия, способности получать доходы и прибыль судят по показателям рентабельности. Данные показатели отражают как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенным собственниками капиталом. Показатели данной группы, как и показатели деловой активности, интересуют всех пользователей.

Показатели рентабельности и формулы их расчета по данным бухгалтерской (финансовой) отчетности приведены в табл. 11.6.1.

Чем выше рентабельность, тем выше эффективность работы предприятия и эффективность использования капитала.

После анализа тенденций изменения показателей рентабельности проводится их факторный анализ для выявления резервов повышения рентабельности на базе соответствующих формул рентабельности.

|

|

|

Таблица 11.6.1 |

|

|

Расчет показателей рентабельности |

|

|

|

|

|

|

|

|

|

|

|

Рекомендуе- |

|

Показатель |

Расчет показателя |

Экономическое |

мые значения |

|

содержание |

показателя, |

|

||

|

|

|

||

|

|

|

тенденции |

|

Рентабельность |

Чистая прибыль от |

Насколько эффективно |

|

|

активов (коэф- |

всех видов дея- |

предприятие использу- |

|

|

фициент эконо- |

тельности / Сред- |

ет активы. С точки зре- |

|

|

мической рента- |

няя стоимость ак- |

ния инвестиций, позво- |

|

|

бельности) |

тивов |

ляет оценить возмож- |

|

|

|

|

ную прибыль при осу- |

|

|

|

|

ществлении вложений |

|

|

Рентабельность |

Чистая прибыль от |

Какова эффективность |

Должна обес- |

|

собственного |

всех видов дея- |

(отдача) использования |

печивать оку- |

|

капитала (коэф- |

тельности / Сред- |

акционерного капита- |

паемость вло- |

|

фициент финан- |

няя стоимость соб- |

ла. |

женных в |

|

совой рента- |

ственного капитала |

С точки зрения инве- |

предприятие |

|

бельности) |

|

стиций, отражает оку- |

средств |

|

|

|

паемость капиталовло- |

|

|

|

|

жений акционеров |

|

|

|

|

|

|

159 |

|

|

|

|

|

|

|

|

Рентабельность |

Прибыль от про- |

Какова эффективность |

|

|

|

реализации (ко- |

даж/ Выручка |

реализации |

|

|

|

эффициент ком- |

(нетто) от продаж |

|

|

|

|

мерческой рен- |

|

|

|

|

|

табельности) |

|

|

|

|

|

Рентабельность |

Прибыль от опе- |

Какова эффективность |

Динамика по- |

|

|

текущих затрат |

рационной дея- |

затрат, осуществлен- |

казателя может |

|

|

|

|

тельности/ Се- |

ных на производство |

свиде- |

|

|

|

бестоимость реали- |

продукции |

тельствовать о |

|

|

|

зованной продук- |

|

необходимости |

|

|

|

ции |

|

пересмотра цен |

|

|

|

|

|

или усиления |

|

|

|

|

|

контроля за се- |

|

|

|

|

|

бестоимостью |

|

|

|

|

|

продукции |

|

Рентабельность |

Чистая прибыль / |

Какова эффективность |

|

|

|

инве- |

Сумма собст- |

использования соб- |

|

|

|

стированного |

венного и долго- |

ственного капитала и |

|

|

|

(используемого) |

срочного заемного |

привлеченных на дол- |

|

|

|

капитала |

капитала |

госрочной основе за- |

|

|

|

|

|

|

емных средств |

|

|

Рентабельность |

Чистая прибыль от |

Какова прибыльность |

|

|

|

инвестиций |

инвестиционной |

инвестиционной дея- |

|

|

|

|

|

деятельности / |

тельности |

|

|

|

|

Сумма средств, ин- |

|

|

|

|

|

вестированных в |

|

|

|

|

|

объекты |

|

|

|

|

|

|

|

|

Например, основной показатель рентабельности, рентабельность собственного капитала, можно представить формулой для факторного анализа:

Рск = |

|

П |

= |

П |

|

В |

|

А |

= |

Рв*Оа |

, |

(11.6.1) |

|

|

СК |

В А СК |

|

||||||||||

|

|

|

|

|

Дск |

|

|||||||

где Рск – |

рентабельность собственного капитала; |

||||||||||||

П – |

прибыль; |

|

|

|

|

||||||||

В – |

выручка; |

|

|

|

|

||||||||

А – |

активы; |

|

|

|

|

||||||||

СК – |

собственный капитал; |

|

|||||||||||

Рв – |

рентабельность продаж; |

|

|||||||||||

Оа – |

оборачиваемость активов (оборотов); |

||||||||||||

Дск – |

|

доля собственного капитала в активах (капитале) предприятия. |

|||||||||||

11.7. Анализ рыночной активности

Коэффициенты, входящие в эту группу, позволяют руководству предприятия, собственникам и инвесторам оценить текущую деятельность предприятия и определить, на что они могут рассчитывать в будущем. Информацией для расчета данных показателей является бухгалтерская (финансовая) отчет-