8132

.pdf7 |

По региональной принадлеж- |

∙ |

национальные (отечественные) инвестиции |

|

ности инвесторов |

∙ |

иностранные инвестиции |

|

|

|

|

8 |

По типу инвестора |

∙ |

инвестиции индивидуального инвестора |

|

|

∙ |

инвестиции иституционального инвестора |

|

|

|

|

9 |

По масштабу |

∙ |

мелкие и средние инвестиции |

|

|

∙ |

крупные инвестиции |

10 |

По источникам финансирова- |

∙ |

инвестиции за счет собственного капитала |

|

ния |

∙ |

инвестиции за счет заемного капитала |

|

|

|

|

11 |

По характеру денежного пото- |

∙ |

ординарные инвестиции |

|

ка |

∙ |

неординарные инвестиции |

12 |

По уровню доходности |

∙ |

низкодоходные инвестиции |

|

|

∙ |

высокодоходные |

13 |

По степени ликвидности |

∙ |

ликвидные инвестиции |

|

|

∙ |

неликвидные |

14 |

По уровню зависимости |

∙ |

независимые |

|

|

∙ |

зависимые (например, от других инвестиций, |

|

|

|

от определенных условий и т.д.) |

15 |

По отношению к конкретному |

∙ |

внутренние |

|

предприятию |

∙ |

внешние |

16 |

По степени надежности |

∙ |

обеспеченные (надежные) инвестиции |

|

|

∙ необеспеченные (гарантиями, залогами, стра- |

|

|

|

|

ховыми полисами и т.д.) |

5.2. Оценка инвестиционных проектов

Следует отметить, что в России существовали (в доперестроечное время) хорошие традиции оценивания инвестиционных проектов как на внутрифирменном уровне, так и на уровне государственных программ. Так, ни один инвестиционный проект не принимался без расчетов экономической эффективности, причем государственный норматив эффективности Ен устанавливался от-

дельно для каждой отрасли и изменялся в интервале с 0,12 до 0,25 включительно (что характеризовало требования государства к окупаемости капитальных вложений). При сравнении проектов между собой рассчитывались приведенные затраты (С+ Ен *К), где С – текущая себестоимость (после освоения капвложе-

ний), а К – размер инвестиций. Выбор проекта осуществлялся по критерию минимизации затрат. На внутрифирменном уровне существовали огромные массивы норм и нормативов по трудоемкости работ, затратам тех или иных ресурсов (нормы расхода материалов, сырья, электроэнергии и т.д.), запасам и т.п.

С развитием рыночной экономики актуальность нормативных разработок неоправданно снизилась. Однако в настоящее время вновь приходит осознание того, что невозможно грамотно управлять финансами, особенно в инвестиционном аспекте, не придерживаясь определенных установок, тех или иных ограничений, опережающих стандартов. Поэтому инвестиционное финансовое

110

управление вновь обретает свою значимость и требует повышенного внимания теоретиков и практиков.

В настоящее время при оценке и экспертизе инвестиционных проектов в мировой практике предусмотрены определенные типовые подходы, которые наиболее полно изложены в рекомендациях ЮНИДО. Учтены они и в «Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования», применяемых в России. Так, основные финан- сово-экономические критерии стандартной оценки инвестиций подразделяются на два класса:

∙базирующиеся на учетных оценках (не учитывающие фактор времени), и

∙базирующиеся на дисконтных оценках (учитывающие фактор времени и теорию временной стоимости денег).

Суть этих критериев, а также формулы для расчета сведены нами в табл. 12.

Рассмотренные критерии могут применяться не только при оценке и выборе инвестиционных проектов для реализации, но и при контроле хода инвестиционного процесса на последующей стадии. Так, если какой-либо фактический показатель отклонился от допустимого, то может быть произведена оценка целесообразности продолжения работ (возможно, выгоднее продать незавершенный проект или просто «заморозить» его). Можно также отслеживать тенденции изменения данных показателей – развиваются они в сторону выхода из допустимых интервалов, или стабильно удерживаются внутри этих зон.

Таблица 12. Критерии оценки инвестиционных проектов

Критерии, базирующиеся на учетных |

Критерии, базирующиеся на дисконтных |

|||

оценках |

|

|

|

оценках |

Критерий Р (Payback) |

Критерий NРV (Net Present Value) |

|||

n |

n |

Pk |

|

− IC , NРV ³ 0 |

P= ∑ Pk − IC , P ³ 0 |

NРV = ∑ |

|

||

(1 + r) |

k |

|||

k =1 |

k =1 |

|

|

|

где Рk – сальдо прогнозного денежного пото- |

где Рk – сальдо прогнозного денежного по- |

|||

ка в к-й период, а IC – размер инвестиций |

тока в к-й период, а IC – размер инвестиций |

|||

(Invest Cost) |

(Invest Cost), r |

– ставка процента (норма |

||

Критерий используется для первичной от- |

желаемой доходности, или норма доходно- |

|||

браковки проектов и предполагает необхо- |

сти безрисковых вложений). |

|||

димость положительного денежного потока с |

Критерий отражает прогнозную оценку с |

|||

учетом инвестиций (покрытие инвестицион- |

учетом фактора времени (дисконтирование- |

|||

ных затрат) |

суть убывающая весовая функция, кото- |

|||

|

раядает снижающуюся по времени оценку |

|||

|

доходов и затрат) изменения экономиче- |

|||

|

ского потенциала предприятия в случае ре- |

|||

|

ализации рассматриваемого проекта |

|||

|

|

|

|

|

111

Критерий РP (Payback Period) |

Критерий РI (Profitable Index) |

|||||||||

Срок окупаемости инвестиций – число базо- |

|

n |

Pk |

|

|

|||||

|

∑ |

|

|

|||||||

вых периодов, за которым инвестиция будет |

|

|

|

|

||||||

(1 + r) |

k |

|||||||||

полностью возмещена за счет генерируемых |

PI = |

k =1 |

|

, PI ³ 1,0 |

||||||

|

IC |

|

||||||||

притоков денежных средств. |

|

|

|

|

||||||

Характеризует доход на единицу затрат. |

||||||||||

РР=n * , при котором P ³ 0 |

||||||||||

Применяется |

для упорядочения независи- |

|||||||||

Чем меньше срок окупаемости, тем лучше. |

||||||||||

мых проектов (создания оптимального |

||||||||||

|

|

|

|

|

||||||

|

|

|

|

|

портфеля инвестиций в случае ограничен- |

|||||

|

|

|

|

|

ности сверху общего объема инвестиций) |

|||||

Критерий ARR (Accounting of return) |

Критерий IRR ( Internal rate of return) |

|||||||||

ARR = |

|

|

PN |

IRR =r * , при котором NРV=0 |

||||||

|

, где PN (Profit Net) – |

Внутренняя норма доходности по проекту |

||||||||

|

1 (IC − RV ) |

|||||||||

|

2 |

|

|

показывает максимальный уровень затрат |

||||||

|

|

(финансовых издержек), который может |

||||||||

чистая прибыль проекта, RV (Return Value) – |

||||||||||

ликвидационная стоимость. |

быть ассоциирован с оцениваемым проек- |

|||||||||

Метод простой (бухгалтерской) нормы при- |

том. |

|

|

|

||||||

были, которая должна быть по возможности |

|

|

|

|

|

|||||

максимальной |

|

|

|

|

|

|||||

Кроме того, каждое предприятие может ужесточить вышеизложенные требования, установив свои ограничения. Например, потребовать, чтобы ARR было не менее 0,15, или NРV не ниже 100. Большое значение для предприятия имеет выбор минимально приемлемой для фирмы отдачи инвестиций (IRR), ко-

торую иначе называют пороговой рентабельностью или барьерной ставкой.

От данного норматива будут зависеть все решения о привлечении сторонних источников финансирования инвестиций, равно как и представления о целесообразно реинвестирования прибыли в рассматриваемый проект. Естественно, что могут быть добавлены и иные прогнозные нормативы.

Для целей инвестиционного финансового менеджмента могут быть использованы и вероятностные подходы. Если учесть, что прогноз любого инвестиционного показателя может быть многовариантным, так как лежащий в его основе будущий денежный поток зависит от огромного множества факторов, то рекомендуется проводить расчеты математического ожидания, разброса и ва-

риации исследуемой случайной величины.

Рассмотрим данный подход на примере чистой текущей стоимости (NРV), которая считается основным по значимости нормативным показателем инвестиции. Математическое ожидание вероятностного распределения возможных чистых текущих стоимостей определится как:

n

NPV = ∑ NPVi * PRi ,

i=1

где NPV i – чистая текущая стоимость для i-го возможного денежного потока, а PR i – вероятность появления i-го возможного денежного потока. При

нахождении вероятностной функции могут использоваться как статистические методы (при наличии базы данных предыдущих периодов и их сравнимости с предполагаемыми инвестициями) или метод экспертных оценок.

112

Стандартное отклонение возможных чистых текущих стоимостей как результата инвестиции будет определяться по формуле:

n

σ = ∑ PRi * (NPVi − NPV )2 ,

i=1

акоэффициент вариации будет равняться

V = σ , NPV

при этом ошибка прогноза чистого приведенного дохода определяется как:

δ = 0,78* V*100%.

Для целей инвестиционного финансового менеджмента необходимо учитывать следующие общие закономерности, признанными большинством инвестиционных специалистов (на основании практического опыта и логическотеоретических исследований):

∙чем выше минимальная норма прибыли на капитал, тем больше спрос на данные инвестиции;

∙чем больше нормативная ставка депозитного процента на вклады до востребования, тем ниже спрос на реальные инвестиции;

∙чем больше чувствительность прогнозного денежного потока инвестиционного проекта к тем или иным факторам (изменению объема продаж, изменению цен на ресурсы, смене поставщиков и т.п.), тем выше риски инвестиционного проекта и ниже вероятность найти сторонних инвесторов;

∙чем больше продолжительность инвестиционного процесса, тем выше должна быть ожидаемая норма прибыли на капитал для принятия положительного решения об инвестировании;

∙чем выше темп инфляции, тем ниже реальная рентабельность инвестиционного проекта при прочих равных условиях;

∙чем выше уровень инвестиционного риска, т.е. вероятность возникновения непредвиденных финансовых потерь при реализации проекта, тем выше должна быть норма «премии за риск», которая представляет собой дополнительную инвестиционную прибыль, требуемую инвестором сверх того уровня, который могут принести безрисковые инвестиции;

∙чем выше уровень ликвидности инвестиций, тем ниже уровень финансовых потерь при продаже объектов инвестирования (даже незавершенных);

∙чем больше отклонения будущего денежного потока от стандартного ординарного потока, тем выше должен быть уровень проектной управляемости;

∙с течением времени риски, ассоциируемые с данной инвестицией, всегда возрастают;

∙чем выше уровень автономности реализации проекта, тем больше вероятность его успешного осуществления;

∙риски доходности по инвестиционному портфелю меньше риска доходности каждого из активов;

∙успех инвестиций в ценные бумаги на 94% определяется типом используемых финансовых инструментов, на 4% – выбором конкретного вида ценной

113

бумаги и на 2% оценкой момента приобретения ценных бумаг (Модель Уильяма Шарпа и Гарри Марковица) ;

∙ чем масштабнее проект по капитальным вложениям, тем ниже при прочих равных условиях уровень управляемости им и т.д.

Инвестиционный финансовый менеджмент включает в себя не только определение инвестиционной политики и оценку предлагаемых инвестиционных проектов, но и проведение мониторинга отклонений от проектов в ходе их реализации. Отклонения от 10 до 20 % того или иного значимого показателя бюджета инвестиций можно назвать настораживающими, более 20% – критическими, более 50% – катастрофическими. Ясно, что своевременный прогноз отклонений позволяет вовремя принять адекватные управленческие решения.

Критический уровень инвестирования в определяющей степени зависит от стоимости ресурсов, которые предполагает использовать предприятие для своих инвестиционных проектов. Инвестиционные ресурсы предприятия представляют собой возможные источники финансирования инвестиций. К внутренним источникам финансирования относят накопленную прибыль, амортизационные начисления, средства резервных и иных фондов. Внутренние источники имеют минимальную стоимость, которая фактически будет равняться стоимости альтернативного использования данных ресурсов (упущенной выгоде). Привлеченные источники могут формироваться за счет дополнительного выпуска акций (секъютеризации), кредита прямого (банковского или партнерского) или кредита косвенного (лизинг, селенг, прочее). Инвесторы могут быть индивидуальными или институциональными, отечественными или иностранными, стратегическими или портфельными. Однако важным является не только состав возможных источников и инвесторов, но и структура соотношения собственного и заемного капитала по тому или иному инвестиционному проекту, а также динамика инвестиционных интересов участников с учетом фактора времени.

Действительно, устойчивый финансовый баланс будущего бизнеспроцесса, создаваемого при реальном инвестировании капитала, возможен только при устойчивом соответствии интересов всех участников инвестиционного процесса, особенно участников, финансирующих проект. А поскольку процесс принятия решений и реализации инвестиций – это процесс, растянутый по времени, необходима не просто оценка баланса интересов на текущий мо-

мент, но и прогнозирование потенциала инвестиционных интересов и ресурсов

с течением времени.

Общая процедура принятия решения по инвестиции может быть кратко представлена следующим образом. Прежде всего необходимо проверить соответствие реальных инвестиций стратегическим целям и задачам предприятия, его миссии. При положительном ответе на данный вопрос проводится анализ внешней инвестиционной среды и конъюнктуры рынка. Если реальные инве-

стиции позволяют снизить угрозы внешнего окружения и развить сильные стороны предприятия, то разрабатываются мероприятия по реализации проектируемых инвестиций и обеспечению эффективности вложений капитала. Необхо-

114

димо также позаботиться о ликвидности инвестиций, т.е. их возможной рыночной реализации, даже в незавершенном виде. Опережающая проработка всех возможных источников финансирования как внутренних, так и внешних, является следующей особенностью успешного инвестиционного проекта. Реализованные реальные инвестиции должны обеспечивать устойчивый положительный денежный поток. Этот поток формируется за счет инвестиционной прибыли, а также амортизационных отчислений от основных средств и нематериальных активов. Особенностью российского планирования денежных поступлений и оттоков является высокая степень неопределенности по фактору времени и конкретным суммам. Поэтому необходимо предусмотреть резервирование ликвидных средств в банковских депозитах и иных краткосрочных финансовых инструментах, определить список контрольных нормативов и их критические уровни. Реальные инвестиции подвержены риску быстрого морального старения. В этой связи необходимо предусмотреть модульную структуру необоротных активов, обеспечить определенную автономность отдельных реальных элементов, возможность их быстрой заменяемости по требованиям научнотехнического прогресса.

Таким образом, использование современных подходов финансового инвестиционного менеджмента помогает сделать процесс инвестирования более управляемым и рациональным.

Тема 6. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ

6.1. Сущность и виды финансовых планов

Финансовое планирование представляет собой процесс разработки системы финансовых планов и нормативных показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде.

Финансовое планирование на предприятии (или внутрифирменное финансовое планирование) базируется на использовании трех основных его систем:

прогнозирование финансовой деятельности; текущее планирование финансовой деятельностью; оперативное планирование финансовой деятельности.

Каждой из этих систем финансового планирования присущи определенный период и свои формы реализации его результатов (табл. 13).

Таблица 13. Системы финансового планирования на предприятии

Системы |

Формы реализации результатов финансового |

Период |

финансового |

планирования |

планиро- |

планирования |

|

вания |

Прогнозирование фи- |

Разработка общей финансовой стратегии и финансо- |

до 3-х лет |

нансовой деятельно- |

вой политики по основным направлениям финансовой |

|

сти |

деятельности предприятия |

|

|

115 |

|

Текущее |

планирова- |

Разработка текущих финансовых планов по отдель- |

1 год |

ние финансовой дея- |

ным аспектам финансовой деятельности |

|

|

тельности |

|

|

|

Оперативное плани- |

Разработка и доведение до исполнителей бюджетов, |

месяц, |

|

рование |

финансовой |

платежных календарей и других форм оперативных |

квартал |

деятельности |

плановых заданий по всем основным вопросам фи- |

|

|

|

|

нансовой деятельности |

|

Все системы финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности. Первоначальным исходным этапом планирования является прогнозирование основных направлений и целевых параметров финансовой деятельности путем разработки общей финансовой стратегии предприятия, которая призвана определять задачи и параметры текущего финансового планирования. В свою очередь, текущее финансовое планирование создает основу для разработки и доведения до непосредственных исполнителей оперативных бюджетов по всем основным аспектам финансовой деятельности предприятия.

Финансовое прогнозирование – это исследование и разработка возможных путей увеличения финансов предприятия в перспективе.

Основная задача финансового прогнозирования – определение предполагаемых объемов финансовых ресурсов в прогнозируемом периоде, нахождение источников их формирования, направлений эффективного использования.

Можно выделить четыре этапа финансового прогнозирования:

-определение будущего объема производства и реализации продукции;

-расчет потребности предприятия в активах и определение необходимых изменений в основных и оборотных средствах;

-расчет величины и структуры обязательств предприятия;

-расчет изменений в финансовом положении предприятия.

Существует несколько методов прогнозирования:

– составление прогноза по форме бухгалтерского баланса. При использо-

вании этого метода финансовый менеджер принимает в расчет темпы роста основных показателей в будущем, полученные экспертным путем. Предполагается, что применение различных статей баланса предприятия находится в зависимости от изменения объема реализованной продукции. Одним из приемов в прогнозировании баланса является прием «пробки». Он используется для достижения основного финансового равенства

A = Об + АК,

где А – активы предприятия; Об – обязательства предприятия; АК – акционерный капитал.

Поскольку рост А, Об и АК прогнозируют независимо друг от друга, то равенство нарушается;

если рост А больше роста Об и АК, то «пробка» означает необходимость внешнего финансирования;

116

если спрогнозированные активы меньше Об и АК, то предприятие будет иметь избыток капитала, а «пробка» означает избыток текущих активов;

– метод критического объема. При этом прогнозируемая прибыль рассчитывается по формуле

П = Q × Ц - (Зупр. + Q × Спер. ),

где Q – предполагаемый объем производства, шт.; Ц – цена единицы продукции, р.;

Зупр. – общая сумма условно-постоянных расходов, р.; Спер. – переменные расходы на единицу продукции, р.

Этот метод позволяет определить минимально допустимый объем производства, при котором достигается безубыточность производства.

Система прогнозирования в целом представляет собой систему долгосрочных целей финансовой деятельности предприятия, определяемых его финансовыми направлениями развития, и наиболее эффективных путей их достижения.

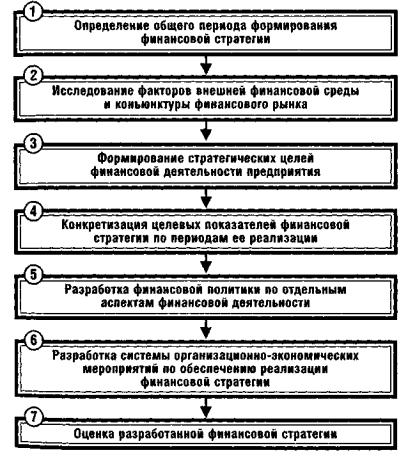

Процесс формирования финансовой стратегии предприятия осуществляется по следующим этапам (рис. 27):

А) Определяется цель и период ее достижения. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия в настоящее время период в среднем составляет 3 года.

Б) Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка. Такое исследование предопределяет изучение экономикоправовых условий финансовой деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе разработки финансовой стратегии анализируется конъюнктура финансового рынка и факторы ее определяющие, а также разрабатывается прогноз связанный с предстоящей финансовой деятельностью предприятия.

В) Формирование стратегических целей финансовой деятельности предприятия. Главной целью этой деятельности является повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости. Вместе с тем эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия.

Г) Систему стратегических целей финансового развития следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях – целевых стратегических нормативах: среднегодовой темп роста собственных финансовых ресурсов, формируемых из внутренних источников; минимальный уровень самофинансирования инвестиций и т.д.

Д) Конкретизация целевых показателей финансовой стратегии по периодам ее реализации. В процессе этой конкретизации обеспечивается динамичность представления системы целевых стратегических нормативов финансовой деятельности.

117

Е) Разработка финансовой политики по отдельным аспектам финансовой деятельности. Этот этап формирования финансовой стратегии является наиболее ответственным.

Рис. 27. Разработка финансовой стратегии

Ж) Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии. В системе этих мероприятий предусматривается формирование на предприятии «центров ответственности» разных типов; определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности; разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п.

З) Оценка эффективности разработанной финансовой стратегии. Она является заключительным этапом разработки финансовой стратегии предприятия и проводится по следующим основным параметрам: согласованность финансовой стратегии предприятия с общей стратегией его развития; согласованность финансовой стратегии предприятия с предполагаемыми изменениями внешней финансовой среды.

Система текущего планирования финансовой деятельности базируется на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Это планирование состоит в разработке конкретных видов текущих финансовых планов, которые позволяют определить на предстоящий период все источники финансирования развития предприятия,

118

сформировать структуру его доходов и затрат, обеспечить постоянную платежеспособность предприятия, предопределить структуру его активов и капитала на конец планируемого периода.

Текущие планы финансовой деятельности разрабатываются на предстоящий год с разбивкой по кварталам.

Исходными предпосылками для разработки текущих финансовых планов предприятия являются:

•финансовая стратегия предприятия и целевые стратегические нормативы по основным направлениям финансовой деятельности на предстоящий период;

•финансовая политика по отдельным аспектам финансовой деятельности предприятия;

•планируемые объемы производства и реализации продукциии другие экономические показатели операционной деятельности предприятия;

•система разработанных на предприятии норм и нормативов затрат отдельных ресурсов;

•действующая система ставок налоговых платежей;

•действующая система норм амортизационных отчислений;

•средние ставки кредитного и депозитного процентов на финансовом рын-

ке;

•результаты финансового анализа за предшествующий период.

Поскольку ряд исходных предпосылок разработки текущих планов носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, текущие финансовые планы предприятия по основным показателям желательно разрабатывать в нескольких вариантах – «оптимистическом», «реалистическом», «пессимистическом».

Основные виды текущих финансовых планов, разрабатываемых на предприятии:

–план доходов и расходов по операционной деятельности является одним из основных видов текущего финансового плана предприятия, составляемого на первоначальном этапе текущего планирования его финансовой деятельности (так как ряд его показателей служат исходной базой разработки других видов текущих финансовых планов). Целью разработки этого плана является определение суммы чистой прибыли от производственно-коммерческой (операционной) деятельности предприятия. В процессе разработки этого плана должна быть обеспечена четкая взаимосвязь планируемых показателей доходов от реализации продукции (валового и чистого), издержек, налоговых платежей, балансовой и чистой прибыли предприятия;

–план доходов и расходов по инвестиционной деятельности отражает ос-

новные аспекты финансового обеспечения этой деятельности. Целью разработки этого плана является определение объема потребностей в финансовых ресурсах для реализации намеченных инвестиционных программ, а также возможных поступлений этих ресурсов в процессе осуществления инвестиционной деятельности (доходов от реализации выбывающего имущества в процессе его

119