7949

.pdfорганизаций. Весь инвестиционный процесс регулирует сам банк исходя лишь из собственных интересов, а также финансовой и экономической ситуации.

Именно этим, а также возможностью в достаточно большой степени выдерживать соответствие активов и пассивов банка данная система кредитования в целом отличается от американской. Несомненно, немецкая технология обладает большей надежностью и стабильностью, что позволяет значительно снизить банковский процент, т.е. удешевить кредит.

Большие риски долгосрочных операций снимаются также различными ограничителями досрочных выплат, которые обычно связаны со сроком амортизации процентных выплат. В частности, большинство технологий лишь после выплаты всей суммы процентов за кредит позволяет осуществлять досрочную выплату основного ипотечного долга. Таким образом, кредитный институт страхуется от недополучения прибыли от непосредственных убытков по операциям с данным клиентом. Обычно этот срок указывается в договоре исходя из применяемого инструмента. В Германии кредит выдается в основном на 10-15 лет.

Ссудно-сберегательные модели

Исторически сложилось, что в ссудно-сберегательных институтах заемщик является одновременно учредителем. То есть при нехватке средств для выдачи ипотечных кредитов на инвестиционных рынках кредитные институты подключают к классической технологии образования кредитных фондов различные внутренние системы накопления части инвестиционного капитала самим заемщиком. При этом процесс накопления, а главное, участие заемщика в образовании и работе кредитного учреждения служат дополнительной гарантией будущего кредита.

41

редсжильяПродавец

Ипотечный кредит

Первоначальный взнос

Жилье

заемщик

Накопление первоначального взноса

Ипотечный кредит

Закладная Возврат кредита

Ипотечный банк

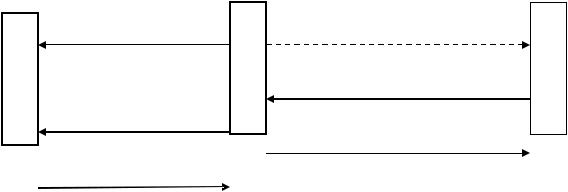

Рис. 3. Ссудно-сберегательные модель ипотечного кредитования

Рассмотрим работу ссудно-сберегательных учреждений на примере очень популярных в последнее время в Германии строительносберегательных касс (ССК), создаваемых многими действующими банками, а также существующих независимо. Строительно-сберегательных кассы образованы по образцу английских строительных обществ, в ССК также предполагаются некая финансовая автономность и замкнутость (самоорганизация, самодостаточность и самоконтроль). При этом кредитование, несомненно, в меньшей степени зависит от рынка капитала, и в частности от действующих рыночных ставок, так как система позволяет устанавливать собственные депозитные и кредитные ставки, компенсируя последние за счет низких ставок по депозитам.

Ставки, как накопления, так и кредитования, обычно фиксированные и не меняются в течение всего срока. Ставка в период накопления колеблется от 2,5 до 4,5%, ставка по ссуде — от 4,5 до 8,5%. Выплаты кредита также фиксированные, равномерные.

Кредитные ресурсы формируются непосредственно самими заемщиками по принципу кассы взаимопомощи за счет контрактных сбережений — постепенного накопления первичного капитала, являющегося обязательным

42

условием для выдачи ссуды. Ежемесячно вкладчик немецкой стройсберкассы выплачивает установленные заключенным контрактом взносы. После того как сумма вклада достигнет 40-50% договорной (обычно при оговоренном минимальном сроке накопления), вкладчик может получить стройсберссуду или ипотечный кредит сроком на 10 – 18 лет. В Германии широко развито государственное субсидирование. После выполнения всех условий первого этапа контракта — этапа сбережений государство выплачивает вкладчику субсидию до 10% стоимости кредита. Ее размеры зависят от суммы и периода накопления, дохода семьи, стажа работы, количества детей и т.д. Субсидия может выплачиваться также на других этапах накопления или финансирования. Существует и другая государственная помощь, в частности

впогашении кредита, а также процентные и налоговые льготы и т.д. Достаточно широко применяется субсидирование ипотечных кредитов предприятиями, в которых работают заемщики, также осуществляемое в различных вариантах.

Однако данная система имеет довольно много отрицательных фактopoв:

вчастности, небольшие сроки кредитования, обязательность периода накопления значительного объема собственного капитала, низкие проценты по накоплению, очередность заемщиков в получении кредита и т.д. Особо необходимо отметить сложность для кредитных институтов сохранения финансовых средств при единых установленных ставках в сильно меняющихся экономических условиях. Сосредоточение всей этой финансово-технологической цепочки в одних руках и максимальная возможность данной относительно замкнутой системы стабильно функционировать практически автономно от внешнего финансового рынка

являются доминирующими положительными фaктopaми, компенсирующими практически все ее недостатки. Более того, финансовый и правовой механизмы работы таких институтов достаточно просты, и поэтому данная инвестиционная система легко вписывается практически в любое правовое поле, а также свободно адаптируется в имеющихся кредитных и

43

финансовых институциональных системах за счет относительной самодостаточности и экономической самостоятельности без необходимости создания сложной инфраструктуры.

Собственно, именно поэтому ссудно-сберегательные учреждения широко распространены во всем мире. Аналогичные схемы жилищного финансирования широко применяются во Франции, Англии, Австралии, Канаде, США и многих других странах. В Англии и Австралии это в основном строительные общества, во Франции — учреждения взаимного кооперативного кредита, в США — ссудно-сберегательные ассоциации и кредитные союзы, кассы взаимопомощи.

Двухуровневая американская система ипотечного кредитования.

Секьюритизация

Двухуровневая система ипотечного кредита характерна для США и некоторых стран Западной Европы.

Отличие данной системы кредитования от классической заключается в решении извечной основной проблемы кредитных институтов – проблемы ресурсного обеспечения ипотечного кредитования, которая своеобразно решается с организацией вторичного рынка ипотечных кредитов. В данной схеме первичные кредиторы, образуя нижний уровень ипотечного кредитования, являются всего лишь финансовыми посредниками.

жилья |

|

Ипотечный кредит |

|

Собственные денежные |

|||

Продавец |

|||

|

|

||

редст |

средства |

||

заемщик

Ипотечный кредит

Закладная

Ипотечный банк

Инвестиции

Финансовый инвестор

44

Жилье |

Возврат кредита |

Закладная |

Рис. 4. Двухуровневая модель ипотечного кредитования

В странах с развитой рыночной инфраструктурой кредитно-финансового рынка, в частности в США, дополнительно к первичному ипотечному рынку используется вторичный рынок ипотечных кредитов. На вторичном рынке вращаются проданные ипотечные кредиты или секьюритизированные активы, выпущенные на базе ипотечных кредитов.

На первичном рынке кредитные учреждения предоставляют ипотечные кредиты заемщикам на приобретение жилья под залог приобретаемой недвижимости за счет «коротких денег», не имея долгосрочных средств.

Для того чтобы быстро возвратить затраченные средства и продолжать работать, банк, выдав ипотечные кредиты, продает их инвесторам или финансовым посредникам (уступает права но выданному ипотечному обязательству). Кредит таким образом «уходит» с первичного рынка на вторичный, где уже происходит его продажа и перепродажа посредникам или конечным инвесторам Полученные средства банк снова пускает в оборот, выдавая новые ипотечные кредиты, и опять продает их, решая таким способом проблему банковской ликвидности.

Таким образом, кредит выходит за пределы первой финансовой схемы, т.е. цепочка перемещения денежных средств от инвестора до заемщика («заемщик — кредитор») увеличивается на несколько звеньев. При этом возрастают и инвестиции в жилищный сектор за счет большего охвата как кредитно-финансовых рынков, так и специальных инвестиционных рынков, а также непосредственно рынков спроса ипотечного кредита.

Основное отличие этой модели от классической в том, что кредитные институты в данном случае не привлекают вкладов, свои начальные операции они финансируют за счет собственного или в большей степени

45

заемного капитала, а самое главное, дефицит постоянных долгосрочных финансовых ресурсов решается за счет средств инвесторов, купивших кредиты (ипотечные долги) или ценные бумаги, выпущенные на базе этих кредитов.

В конечном счете, продав ипотечные кредиты, ипотечные банки становятся сами только первыми финансовыми посредниками в общей цепи ипотечного инвестирования, т.е. не являются реальными ипотечными инвесторами. На этом функции банка, выдавшего кредиты, могут быть полностью исчерпаны, однако чаще он оставляет за собой функции по обслуживанию внеочередного долга .

Рассмотрим технологию продажи ипотечного кредита финансовыми институтами. Продажа ипотечного кредита на вторичном рынке может осуществляться в нескольких формах.

Во-первых, выданный кредит может быть продан целиком - это простая продажа индивидуального кредита, так называемая продажа целиком, или продажа инструмента «целая ссуда».

Во-вторых, может быть продано право на долевое участие в выданном кредите — это так называемая продажа участия.

В-третьих, ипотечные кредиты могут быть сгруппированы в пакеты (пакетирование активов), называемые пулами, которые могут продаваться самостоятельно, кроме того, кредитными институтами на их основе могут быть выпущены ценные бумаги, обеспеченные этими кредитами.

Продажа небольших по объему отдельных кредитов и «продажа участия» - в принципе достаточно хлопотный и дорогой процесс, поэтому участие инвестора в полном конкретном ипотечном обязательстве или долевое участие в ипотечном кредите в основном относится к коммерческой недвижимости, обладающей большой стоимостью. Продажу отдельных стандартных кредитов осуществляют небольшие кредитно-финансовые институты и частные риэлторы для пополнения своих финансов специализирующимся на продаже ипотечных пулов учреждениям.

46

Необходимо отметить, что ипотечный пул — это сгруппированные по определенным конкретной целью сходным характеристикам закладные под недвижимость для дальнейшей перепродажи их на финансовых рынках в различных видах. Поэтому каждый пул содержит уникальный набор кредитов. Структура сгруппированных кредитов может формироваться исходя из самых разных показателей.

Эффективно структурировать кредитные долги и объединить однородные кредиты возможно:

-по видам недвижимости;

-по видам процентных ставок;

-по срокам кредитования.

Одна из главных, достаточно сложных инвестиционных задач — это исходя из конкретных целей секьюритизации, определить показатель (или показатели), на основе которого будет формироваться ипотечный пул, Здесь надо сказать, что аналогично продаже права на долевое участие в кредите может быть продано право на долевое участие в самом ипотечном пуле (пакете кредитов).

Рассмотрим процесс секьюритизации и становление американской финансовой системы жилищного инвестирования.

Задолго до создания вторичного рынка банки и другие кредитные учреждения по залоговому кредитованию всегда продавали различные виды жилищных ценных бумаг в целях уменьшения разрыва между активами и пассивами для обеспечения нормальной деятельности банка, повышения банковской ликвидности. Разница была лишь в том, что банки продавали собственные бумаги, обеспеченные выданными ими же ипотечными кредитами. Погашение ценных бумаг они осуществляли сами в основном за счет последующих взносов заемщиков по ипотечному кредиту, выпуска новых бумаг и рефинансирования старых, а также других источников.

Решение проблемы ограниченности банковских ресурсов и нахождения нового источника поступления средств для выдачи новых кредитов путем

47

продажи ипотек с последующей эмиссией ценных бумаг, выпущенных на их базе, т. е. трансформации неликвидных кредитов (ипотечных долгов) в ликвидные ценные бумаги, отличается от ранее принятого способа эмиссии тем, что реинвестирование кредитного долга в жилищные ценные бумаги осуществляет другое финансовое учреждение.

Процесс превращения неликвидных финансовых инструментов в новые ликвидные инструменты (ценные бумаги) называется секьюритизацией. В рассматриваемом нами случае секьюритизация — это трансформация банковских неликвидных ипотечных кредитов в ценные жилищные бумаги (необходимо отметить, что секьюритизация кредитных долгов в ликвидные активы впервые началась в жилищном секторе с эмиссией новых жилищных инструментов). При этом с созданием новых инструментов под залоговые кредиты (ипотечные долги) происходит как бы «переупаковка» долгов (кредитных портфелей) в жилищные ценные бумаги в целях придания им большей привлекательности для последующей продажи конечным инвесторам.

Процесс образования пулов также можно отнести к «переупаковке» долгов на предварительной стадии секьюритизации или предпродажном этапе работы с ипотечными долгами. Приобретенные пулы ипотек («упакованные» кредиты) могут «распаковываться» финансовыми институтами, делиться, сегментироваться на части с определенными одинаковыми или сходными характеристиками кредитов исходя из имеющегося набора ипотек, конкретных задач, а также в целях придания им необходимых функций. В частности, это может проводиться в целях увеличения или уменьшения доходности, изменения рискованности бумаги, выхода на заданные временные или конструктивные параметры и т.д. Далее инструменты «упаковываются» в новые пулы этим или следующим инвестором и, таким образом, на базе «упакованных» или «переупакованных» пулов создаются секьюритизированные активы (здесь необходимо отметить, что процесс секьюритизации может осуществляться и

48

на первичном рынке). Причем кредитные пулы (или их часть) могут какое-то время оставаться частью кредитно-финансового портфеля, продаваться целиком или «распакованными».

В данной инвестиционной технологии владельцы секьюритизированных ценных бумаг — конечные инвесторы являются неносредственными обладателями доли пула, на основе которого созданы эти инструменты. Таким образом, секьюритизация кредитных долгов через ипотеку превращает недвижимость как реальный актив в надежный, оптимально работающий дополнительный финансовый капитал, в фондовые инвестиции, постоянно пополняющие кредитные ресурсы, более того, что особенно ценно, — в «длинные деньги», за счет чего эффективно решается проблема банковской ликвидности кредитных институтов и жилищного инвестирования.

При этом, несомненно, остаток баланса долговых обязательств по ипотечным кредитам более четко соответствует объему эмитированных ценных бумаг, что предполагает большую стабильность и надежность общего финансового и инвестиционного рынка.

49

1.6. Ипотечные риски

Ипотечное кредитование отличается от обычного очень большими объемами: размеры ипотечного кредита превышают многие виды кредитов. Но главное отличие — это огромные сроки кредитования, которые предполагают большие изменения в экономике, кредитной и банковской политике, изменения процентных ставок по банковским займам, депозитам и кредитам, изменения в системе налогообложения и доходах населения, покупательной способности денег, стоимости недвижимости, в жилищной политике и законодательстве, изменения в более привлекательную сторону в смежных финансовых секторах: пенсионном, страховом, фондовом с возможностью разового перемещения больших объемов капитала из одного сектора в другой и т.д.

Специализация кредитных учреждений на ипотечном кредитовании обусловливает особенности формирования банковских активов и пассивов, в результате чего в доле активов узкоспециализированных учреждений долгосрочные кредиты составляют 70-90%.

Все это делает залоговое кредитование высокорискованным — процент невозвращенных кредитов в нем достаточно высок и значительно превосходит показатели при других видах кредитования.

Риски в целом подразделяются на систематические и несистематические. Несистематические — это риски, свойственные конкретной экономике. В отличие от них систематические риски, к которым относится большинство ипотечных рисков, не носят специфического или местного характера.

Рисков достаточно много, и они могут быть вызваны различными причинами — экономическими, инфляционными, валютными, налоговыми, политическими. Существуют риски ценных бумаг, эмиссионные, портфельные, недополучения прибыли, банковской неликвидности (ликвидности), неплатежеспособности клиента, снижения стоимости

50