7370

.pdfполная (с ИТР, АУП и т.д.) себестоимость исполнения проекта за определённый временной этап и т.д.

Методы калькулирования себестоимости услуг — это система способов калькулирования себестоимости услуг в зависимости от видов, сложности и других факторов. В современной практике используют следующие основные методы калькулирования себестоимости продукции: нормативный, позаказный и другие.

Калькулирование — это система экономических расчетов себестоимости услуг, важнейший управленческий процесс, который является заключительным этапом учета затрат на оказание и реализацию услуг. На этом этапе: затраты группируются; соизмеряются затраты на оказание услуг с их стоимостью; определяются затраты, приходящиеся на единицу услуг; исчисляется себестоимость услуги.

Калькулирование позволяет:

изучать формирование себестоимости оказываемых видов услуг;

сравнивать фактические значения затрат с плановыми значениями;

сравнивать затраты организации на конкретный вид услуг с затратами на аналогичные услуги у конкурентов;

формировать обоснованные цены на каждый вид услуг;

принимать обоснованные решения об оказании новых видов услуг и отказе от услуг, не пользующихся спросом и т. д.

Объект калькулирования — услуги организации в целом, ее подразделений и

т.д.

Например, для туристической организации — это тур, экскурсия, поездка, для пассажирского транспорта —место на отдельном маршруте или пассажирокилометр, для общественного питания — блюдо.

Выбор объекта калькулирования является одним из важнейших вопросов учетной политики организации, поскольку от его решения зависит не только деление затрат на прямые и косвенные, но и построение всей системы аналитического учета.

Выбор объекта калькулирования определяет и выбор калькуляционной единицы (в чем измеряется количество объектов калькулирования). В качестве таковых используются:

натуральные единицы —штуки, поездки и др.;

стоимостные единицы — 1000 руб. туристических услуг и др.;

единицы времени —человеко-дни; человеко-час;

эксплуатационные единицы —мощность, производительность;

другие единицы.

Для целей планирования и принятия управленческих решений используют системы калькулирования, которые различают по полноте включения затрат в себестоимость:

система полной себестоимости;

система неполной себестоимости.

В основе данных систем лежит классификация затрат на прямые и косвенные. Система калькулирования полной себестоимости наиболее распространена в отечественном учете. В зарубежной практике этот метод называется методом

полного поглощения затрат (Absorption-costing). При системе полной себестоимости

21

все затраты на оказание услуг, как прямые, так и косвенные, включаются в себестоимость услуги, составляя ее полную себестоимость.

Информация о возникающих затратах в течение отчетного периода при методе полного калькулирования себестоимости собирается: на счете 20 ‒по прямым затратам, по косвенным (общехозяйственным) затратам на счете 26. По окончании отчетного периода косвенные расходы распределяются пропорционально выбранной базе распределения. При использовании метода полной себестоимости затраты на оказание услуг включают в себя и прямые и косвенные затраты. Система полной себестоимости обычно применяется, если необходимо определить тариф на услуги, т.к. в основу цены (тарифа) закладывается полная себестоимость.

При учете затрат по системе неполной себестоимости, как и по системе полной себестоимости, в течение отчетного периода прямые затраты собирают на счете 20, а косвенные затраты - на счете 26. В отличие от системы полной себестоимости косвенные затраты в конце отчетного периода не распределяют и не списывают на калькуляционный счет 20, т.е. не включают в себестоимость, а полностью списывают на счет продаж 90.02 «Себестоимость продаж».

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, —плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая —по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость, которая рассчитывается в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого продукта (услуги) или процесса.

4. Бюджетирование как инструмент планирования и контроля в туристической организации

4.1.Основные цели бюджетирования

Вуправленческом учете принято различать три типа планирования в зависимости от временного горизонта:

стратегическое планирование (на долгосрочный период от трех лет и

более);

среднесрочное планирование (на период от двух до пяти лет);

оперативное планирование (на краткосрочный период до двух лет). Успешная реализация планов организации зависит от определения ее целей.

На стратегическом уровне планирования формирование целей начинается с формулирования миссии организации.

В миссии (mission) в общих терминах раскрывается предназначение организации для ее потребителей и ключевых стейкхолдеров. На основании этих базо-

22

вых концепций формируются цели (objectives) организации, которые более конкретно описывают результаты, которые стремится достичь организация.

Для успешной реализации поставленных целей, они должны быть конкретизированы в виде реальных показателей деятельности (натуральных или стоимостных), а также разбиты на более мелкие цели по отдельным направлениям деятельности, и сформулированы задачи подразделениям организации.

Задачи (goals) формулируются в рамках долгосрочного (стратегического) пла-

нирования и представляют |

собой возможные варианты действий, направленные |

||

на достижение целей. |

|

|

|

Следующий |

уровень |

детализации |

процесса планирования на средне- |

срочном уровне в зарубежной практике называется программированием (programming). Этот этап планирования предполагает разработку программ развития и определяет объем ресурсов для каждой программы. Максимальный уровень детализированных планов, называемых бюджетами (budget), составляется для операционного уровня.

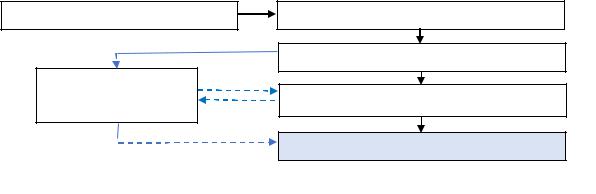

Миссия организации

Анализ внешней и внутренней среды

Основные цели организации

Стратегическое планирование

Разработка программ развития

БЮДЖЕТИРОВАНИЕ

Рисунок 4.1.1. Взаимосвязь бюджетирования и планирования для организации

Бюджетирование (budgeting) – процесс составления директивных планов сбалансированных объемных и стоимостных показателей по компании в целом и ее структурным подразделениям. Бюджеты формируются, опираясь на стратегические цели и программы развития, на краткосрочный период, как правило, на год.

Бюджетирование выполняет следующие функции в организации:

планирование (planning);

принятие управленческих решений (makingdecision);

контроль (control);

координация (coordination) деятельности подразделений;

мотивация (motivation) менеджеров по достижению целей.

4.2 Принципы построения и виды бюджетов

Традиционная система планирования предполагает разработку плановых показателей на предстоящий период и последующий контроль их выполнения после завершения периода. Информация об отклонении фактических показателей от плановых становится доступной только в следующем периоде, что делает невозможным принять решения об их корректировке в текущем периоде.

23

Данный недостаток решается в системе бюджетирования, так как отдельно взятые бюджеты строятся по балансовому принципу. Нарушение балансового равенства в отчетном периоде сигнализирует о необходимости его корректировки. Таким образом, достигается контроль бюджетных показателей в текущем периоде, а не после его завершения.

Единый систематизированный подход к построению системы бюджетирования в организации складывается из следующих элементов:

объекты бюджетирования;

система бюджетных показателей;

бюджетные формы;

бюджетный регламент;

информационные системы для автоматизации процесса бюджетирова-

ния.

В качестве объектов бюджетирования, как правило, выступают подразделения организации, наделенные самостоятельностью в принятии решений о расходовании ресурсов, называемые центрами ответственности. Для построения бюджетов могут использоваться как стоимостные, так и натуральные показатели. Обеспечивая сопоставимость бюджетов, подразделения организации должны применять единую систему показателей. Процесс бюджетирования не регулируется законодательно, поэтому каждая организация самостоятельно разрабатывает формы бюджетов в виде специальных таблиц.

Бюджетный регламент является внутренним нормативным документом организации и определяет круг лиц, ответственных за отдельные бюджеты, сроки подготовки и согласования проектов бюджетов, продолжительность бюджетного

периода |

(временного интервала, на который планируются |

показатели), а |

также |

порядок |

внесения корректировок в бюджеты. Бюджетный |

регламент, как |

прави- |

ло, включает следующие разделы: |

|

|

|

состав бюджетных показателей, порядок их формирования и ответственные исполнители;

перечень объектов бюджетирования и видов бюджетов;

порядок подготовки и согласования бюджетов;

порядок корректировки бюджетов;

порядок формирования отчетов о выполнении бюджетов

Одним из параметров при составлении бюджетов является бюджетный период. Бюджетные периоды подразделяются на краткосрочные (ежедневные, недельные, месячные, квартальные и годовые) и долгосрочные (составленные на срок более года – 3, 5 и 10 лет). Годовые бюджеты иногда выделяют в отдельную группу, как среднесрочные. Долгосрочные бюджеты дают возможность оценить потребность в ресурсах для реализации стратегических программ, определить срок их окупаемости, рассчитать инвестиционный доход и выявить общий эффект от их внедрения.

Процесс формирования бюджетов зависит от особенностей конкретной организации, в данном процессе можно выделить отдельные этапы, характерные для большинства компаний.

1 этап. Формируется бюджетный комитет, и назначаются ответственные лица по подготовке бюджета в целом и отдельных его частей. Бюджетный комитет

24

должен состоять из специалистов высокого уровня, представляющих основные направления деятельности компании. Главная задача бюджетного комитета – обеспечение принятия реалистичных бюджетов и их соответствующая координация. Бюджетный комитет возглавляет, как правило, финансовый директор.

2 этап. На основании стратегических целей и программ развития организации, определяются краткосрочные задачи на период бюджетирования. Высшее руководство организации должно проинформировать лиц, ответственных за составление отдельных бюджетов, о мероприятиях, которые необходимо предусмотреть в бюджете на текущий период, направленные на реализацию долгосрочной программы развития компании. А также на этом этапе необходимо предусмотреть корректировки в бюджете, связанные с повышением цен и оплаты труда, ожидаемые изменения в производительности труда.

3 этап. Определяется главный ограничивающий фактор и формируется бюджет под этот ограничивающий фактор. В качестве ограничивающего фактора могут выступать производственные мощности организации, используемые в производстве материалы или трудовые ресурсы, эти факторы относятся к внутренним, и ограничивают объем производства продукции или услуг. Если у компании внутренние ограничения отсутствуют, то возникает внешнее ограничение –спрос на реализуемую продукцию. Для большинства организаций именно спрос является главным ограничивающим фактором, поэтому первым в цепочке бюджетов составляется бюджет продаж.

4 этап. Осуществляется подготовка проектов операционных бюджетов для всех остальных областей. На этом этапе руководители, отвечающие за выполнение бюджетных показателей, должны составлять бюджет для тех областей деятельности, за которые они несут ответственность. Для более активного участия всех заинтересованных лиц в составлении бюджетов, процесс составления бюджетов должен начинаться с низшего уровня управления. Руководители этого уровня формируют бюджеты на своем уровне и передают их на утверждение вышестоящему уровню руководства, а те в свою очередь должны объединить бюджеты и сформировать общие бюджеты на своем уровне для утверждения на следующем уровне руководства.

5 этап. Производится взаимоувязка показателей отдельных бюджетов и их последующая корректировка. По мере продвижения отдельных бюджетов по иерархической структуре организации снизу вверх происходит обсуждение и анализ степени согласованности бюджетов между собой. В случае выявления несбалансированности отдельных бюджетов, в бюджеты вносятся корректировки. Следует отметить, что такие корректировки должны вноситься лицами, составлявшими первоначальную подготовку бюджета, и это может потребовать повторного прохождения бюджета снизу вверх, до тех пор, пока бюджеты не станут приемлемыми для всех сторон.

6 этап. Подготавливаются сводные бюджеты. После приведения бюджетов в соответствие и полной взаимовязки, информацию по ним обобщают в бюджетах доходов и расходов, прогнозном балансе и бюджете движения денежных средств.

7 этап. Окончательно |

утверждаются бюджетные показатели и доводятся |

до всех заинтересованных |

сторон. Итоговый документ, включающий в себя все |

разработанные и утвержденные бюджеты, получил название генеральный бюд-

25

жет. Состав генерального бюджета зависит от структуры организации и ее отрасле-

вых особенностей. |

|

8 этап. Сравнение фактических |

результатов деятельности с бюджетными |

показателями и выявление отклонений. |

Процесс составления бюджетов не должен |

заканчиваться их согласованием. Должен ежемесячно проводиться анализ исполнения бюджетов, а результаты анализа доводиться до сведения исполнителей, что позволяет контролировать и стимулировать их деятельность.

Обычно в организациях составляются следующие виды бюджетов:

бюджет продаж;

бюджет производства в единицах услуг;

бюджет использования материалов;

бюджет закупки материалов;

бюджет прямого труда;

бюджет административных расходов;

бюджет коммерческих расходов;

проект отчета о финансовых результатах;

бюджет денежных средств;

бюджет капитала;

проект бухгалтерского баланса.

Вцепочке взаимосвязанных бюджетов, бюджет продаж, как правило, составляется первым, так как он имеет самое существенное внешнее ограничение по спросу на услуги. При составлении бюджета продаж нужно ответить на следующие вопросы: что продавать? по какой цене продавать? сколько продавать? как услуга будет оплачиваться?

Бюджет продаж относится к операционным бюджетам и строится на основе спрогнозированного объема продаж и ожидаемого уровня цен, на основании которых в бюджете определяется ожидаемый уровень дохода от реализации каждого вида услуг.

На прогноз объёма продаж оказывает влияние целый ряд факторов, наиболее значимыми из них являются: стратегия конкурентов; производственные возможности организации; сезонные колебания рынка; политика ценообразования; ситуации на рынке услуг. В зависимости от специфики деятельности организации, бюджет

продаж может содержать различные уровни детализации продаж: по номенклатуре услуг; по клиентам. Информация, сформированная в бюджете продаж, используется для построения большинства последующих операционных и сводных бюджетов.

5.Процесс принятия управленческих решений

5.1.Основные понятия и этапы управленческих решений

Процесс принятия решения. Информация в управленческом учете связана с принятием решений. Процесс принятия решения включает:

1.определение целей (как правило, это получение максимальной прибыли);

2.поиск альтернативных вариантов (новые рынки сбыта, новые виды услуг);

26

3. сбор данных, связанных с альтернативными решениями (сможет ли компания выйти на рынок, долгосрочные и краткосрочные перспективы);

4.выбор оптимального варианта действий из альтернативно возможных (к каждому альтернативному варианту применяется приростный анализ чистых поступлений денежных средств. Выбирается максимальные показатели с учетом дополнительных качественных факторов);

5.реализация принятых решений (путем составления сметы (бюджета);

6.сопоставление фактических и запланированных результатов. Устранение отклонений.

7.Корректирующие действия. Доведение факта до плана и если это невозможно, то наоборот.

В условиях конкуренции компании все более ориентированы на потребителя. Современные требования: эффективность затрат, качество, своевременность, инновации.

Компании используют системы комплексного управления качеством (total quality management – TQM). Система ориентирована на непрерывное повышение качества. Релевантные издержки и поступления – это такие будущие затраты и поступления, которые меняются в результате принятия решения. Нерелевантные не зависят от принимаемого решения.

Например: компания несколько лет назад купила сырье по 100 руб. за единицу. Сейчас у нее нет возможности продать его или использовать в производстве. Заказчик готов купить его по 250 руб. за единицу, однако дополнительные затраты на переработку в требуемый товар 200 руб. на единицу.

Следует ли компании принять заказ (табл.1.5.1).

Таблица 1.5.1. Решение относительно заказа

|

Не принимать заказ |

Принять заказ |

Материала |

100 |

100 |

Затраты на доработку |

- |

200 |

Поступления |

- |

(250) |

Чистые издержки |

100 |

50 |

Таким образом, если компания примет заказ, то улучшит свое финансовое положение на 50.

Правило: следует принимать те альтернативные решения, которые позволят получить поступления, превышающие устранимые затраты.

Устранимые затраты – это те затраты, которых можно избежать, если не принимать какой-то альтернативный вариант. В примере это 200 руб., а неустранимые затраты – 100 руб.

Альтернативные издержки – это затраты, измеряющие возможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, при котором от остальных вариантов приходится отказываться.

При анализе альтернатив в расчет принимаются только приростные потоки денежных средств.

27

Редкие ресурсы называют ограничивающими факторами в виду того, что производственная мощность компании ограничивает возможность выхода продукции, услуг. Решения об ассортименте при ограничении на мощность:

1.оптимальный план производства;

2.вычисление вклада в прибыль на каждый ограничивающий фактор для каждого компонента;

3.ранжирование компонентов с целью определения максимальной рентабель-

ности.

Принятие решения о сокращении сегмента. Существует множество способов сегментации предприятия. Выявление наилучшей комбинации сегментов является задачей для тех, кто принимает решения относительно внедрения нового или сокращения действующего сегмента. Магазин «ЦУМ» имеет три отдела. Ниже представлен отчет о финансовых результатах за отчетный месяц по отделам (табл.1.5.2).

Таблица 1.5.2. Отчет о финансовых результатах магазина «ЦУМ»

|

Одежда |

Обувь |

Галантерея |

итого |

Реализация |

90000 |

80000 |

30000 |

200000 |

Переменные расходы |

50000 |

36000 |

22000 |

108000 |

Маржинальный доход |

40000 |

44000 |

8000 |

92000 |

Постоянные расходы: |

|

|

|

|

Прямые – все расходы, которых можно избежать |

8000 |

6800 |

3000 |

17800 |

Непрямые (совместные), распределенные в зависи- |

18900 |

16800 |

6300 |

42000 |

мости от выручки |

|

|

|

|

Прибыль |

11100 |

20400 |

(1300) |

32200 |

Администрация магазина не довольна работой отдела галантереи и рассматривает вопрос сокращения этого отдела. Она получила предложение по аренде площади, которую занимает отдел галантереи другим предприятием за 800,00 руб. в месяц. Сокращение отдела галантереи приведет к уменьшению постоянных расходов на сумму 2 000 руб. в месяц. Таким образом, администрация магазина имеет две альтернативы:

1.оставить отдел галантереи;

2.Сократить отдел и сдать площадь в аренду.

Решения по сокращению сегмента предполагают анализ нескольких альтернатив использования ресурсов, которые освобождаются как следствие сокращения.

Дифференциальный анализ альтернатив приведен ниже (табл. 1.5.3).

Таблица 1.5.3. Решение «Сдать в аренду» в противовес решения «Оставить отдел галантереи», руб.

Дифференциальный доход: |

|

|

Потеря дохода отдела галантереи |

|

(30000,00) |

Доход от аренды |

|

800,00 |

Дифференциальный доход |

|

(29200,00) |

Дифференциальные расходы: |

|

|

Переменные расходы |

22000,00 |

|

Постоянные, прямые расходы |

3000,00 |

|

Постоянные, непрямые расходы |

2000,00 |

|

Итого расходы |

|

27000,00 |

Дифференциальные расходы от сокращения отдела галантереи |

|

2200,00 |

28

Из таблицы видно, что при отсутствии других альтернатив, магазину «ЦУМ» целесообразнее оставить отдел галантереи без изменений, так как альтернатива приведет к потере выгоды в сумме 2 200,00 руб.

Сравнив результаты двух альтернатив, с помощью отчета о финансовых результатах получили (табл. 1.5.4).

Таблица 1.5.4. Прогнозный отчет о финансовых результатах, руб.

|

Оставить отдел |

Сократить |

|

галантереи |

и сдать в аренду |

Реализация |

200 000 |

170 800 |

Переменные расходы |

108 000 |

86 000 |

Маржинальный доход |

92000 |

84 800 |

Постоянные расходы: |

|

|

Прямые, которых можно избежать |

17 800 |

14 800 |

Непрямые, которых нельзя избежать |

42 000 |

40 000 |

Прибыль |

32 200 |

30 000 |

Принятие решения «Производить или закупать?» Большинство продукции,

которая производится на предприятиях, предполагает необходимость комплектующих. Комплектующие могут, как производиться на предприятии, так и приобретаться извне. При принятии решения по целесообразности производства комплектующих необходимо проанализировать расходы на производство и сопоставить их с расходами на закупку. Предположим, что компания «ВЕСТА» производит сложные механизмы, которые требуют множества комплектующих. Один из них, «Р1» по расчетам управляющего производством, требует (табл. 1.5.5).

Таблица 1.5.5. Расходы на производство (Р1), календарный год

Показатели |

Сумма, руб. |

Материалы на единицу |

10 |

Прямая зарплата с начислениями |

5 |

Производственные накладные расходы |

3 |

Итого переменных расходов |

18 |

Необходимое количество единиц |

40 000 |

Всего переменных расходов на 40 000 ед. |

720 000 |

Распределенные непрямые постоянные расходы (освещение, отопление и т.д.) |

240 000 |

Итого расходов |

960 000 |

Другая компания «РОСТ» предлагает компании «ВЕСТА» приобрести у ее необходимые 40 000 единиц по цене 22,00 руб. на общую сумму 880 000,00 руб. Стоит ли компании «ВЕСТА» принять предложение компании «РОСТ»? «ВЕСТА» имеет две альтернативы:

1.производить самостоятельно;

2.2. закупать извне.

Рассмотрим расходы, которые требует каждое решение, (табл. 1.5.6).

29

Таблица 1.5.6. Расходы, которые требует каждое решение, руб.

|

Производить |

Закупать извне |

|

самостоятельно |

|

Материалы |

400 000 |

0 |

Прямая зарплата с начислениями |

200 000 |

0 |

Производственные накладные |

120 000 |

0 |

Расходы на покупку |

0 |

880 000 |

Итого расходов |

720 000 |

880 000 |

Проведенный анализ расходов показывает, что «ВЕСТА» сэкономит 160 000,00 руб., производя «Р1» самостоятельно. Общие, непрямые расходы, распределенные на альфу, не являются релевантными при принятии решения относительно целесообразности производства или закупки, так как их величина не изменяется при выборе решения.

Компании «ВЕСТА» будет выгодно закупать «Р1» при наличии возможности получения от площади, занятой под производство «Р1» дохода, превышающего 160 000,00 руб.

5.2.Принятие решений в области ценообразования

На принятие решений в области ценообразования влияет целый ряд факторов, по отношению к организации их можно разделить на внешние и внутренние.

Среди факторов внешней среды можно выделить следующие:

общий покупательский спрос на услуги;

количество конкурирующих услуг на рынке;

качество конкурирующих услуг;

текущие цены на конкурирующие услуги;

|

предпочтение покупателем высокого качества услуг или низкой |

цены;

сезонность покупательского спроса.

Не менее важную роль в определении уровня цен играют внутренние факто-

ры:

себестоимость услуг;

необходимость покрытия долгосрочных капитальных вложений;

качество материалов и труда;

трудоемкость производства;

использование ограниченных ресурсов.

Ценообразование на основе внутренних факторов опирается на информацию о затратах, данный подход называют «затраты плюс» (cost-pluspricing). В общем виде цена определяется:

Цена=Затраты + Наценка

Метод ценообразования «затраты плюс» может выстраиваться на основе:

переменных затрат;

валовой прибыли;

рентабельности продаж;

рентабельности активов.

30