7370

.pdfПо способу включения в себестоимость продукции разделяют прямые и кос-

венные расходы. Прямые расходы — это затраты, которые можно прямым путем без специальных расчетов отнести на конкретный вид или партию услуг. Затраты, которые нельзя прямо, непосредственно и экономично отнести на определенный вид или партию услуг, называют косвенными расходами. На практике разграничение прямых и косвенных расходов зависит от направления затрат — области деятельности или продукта, требующих обособленного или целенаправленного учета затрат. Одни и те же затраты могут выступать в различных ситуациях в качестве прямых или косвенных. То есть прямые затраты —это те, которые могут быть непосредственно связаны с целью учета.

По экономической роли в процессе оказания услуг затраты делятся на основ-

ные и накладные: основные — непосредственно связанные с процессом оказания услуг; накладные — образующиеся в связи с организацией, обслуживанием процесса оказания услуг и управлением им.

В целях классификации затрат для принятия решений и планирования выде-

ляют следующие группировки затрат:

по отношению к объему оказания услуг;

принимаемые и не принимаемые в расчет затраты;

устранимые и неустранимые затраты;

инкрементные и маржинальные затраты.

Переменные затраты возрастают или уменьшаются пропорционально объему оказания услуг, т.е. зависят от деловой активности организации. Переменные затраты на единицу — постоянны.

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности — постоянные расходы. Это расходы на рекламу, арендная плата, амортизация ОС, нематериальных активов. Постоянные совокупные расходы не изменяются под влиянием изменения объема услуг. Постоянные на единицу—наоборот.

Затраты, принимаемые в расчет при принятии решения — это затраты, ко-

торые могут изменяться в зависимости от принятия конкретного решения. Затраты, которые не изменяются под воздействием принятого решения, характеризуются как

не принимаемые в расчет.

Устранимые —это затраты, принимаемые в расчет при принятии решений, зависящие непосредственно от принимаемого решения. Неустранимые —это затраты, не зависящие от принятых управленческих решений и имеющие место при принятии любого из них.

Классификация затрат в целях контроля и регулирования предусматривает следующие группировки затрат: по центрам ответственности; регулируемые и нерегулируемые.

Учет затрат по центрам ответственности основан на установлении взаи-

мосвязи затрат с действиями конкретных лиц, ответственных за расходование определенных ресурсов и получение определенных доходов, необходим для оценки управленческой деятельности менеджера. Все затраты по центрам ответственности должны классифицироваться как регулируемые и нерегулируемые со стороны менеджера центра ответственности. Регулируемые — это затраты, величина которых устанавливается руководителем функционального подразделения и поддающиеся

11

контролю и регулированию со стороны менеджера. Нерегулируемые — затраты, неподдающиеся контролю и регулированию со стороны менеджмента на данном уровне управления.

Учет затрат — это совокупность сознательных действий, направленных на отражение происходящих в организации в течение определенного периода времени процесса оказания услуг их измерения, регистрации, группировки и анализа.

Учет общей суммы затрат на оказание услуг организуют по экономическим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда; страховые взносы;

амортизация основных средств;

прочие расходы.

В прочие расходы включаются:

содержание работников аппарата управления;

эксплуатация зданий, помещений, оборудования, инвентаря и т. п.;

командировки, связанные с оказанием услуг;

оплата услуг связи, услуг, осуществляемых сторонними организациями по управлению, в случае если штатным расписанием или должностными инструкциями не предусмотрено выполнение каких-либо функций управления;

оплата консультационных, информационных и аудиторских услуг;

содержание и обслуживание технических средств управления, вычислительных центров, устройств связи, средств сигнализации и др.;

затраты по обеспечению сторожевой охраны;

представительские расходы, в частности, прием и обслуживание представителей других организаций, прибывших для переговоров с целью установления

иподдержания взаимного сотрудничества;

выплата стипендий, оплата обучения по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров;

возмещение работникам транспортных расходов (в форме оплаты получаемых проездных документов);

амортизация нематериальных активов;

расходы на продажу;

налоги.

Для обобщения информации о затратах на оказание услуг, для учета прямых затрат предназначен счет 20 «Основное производство».

Прямые расходы, связанные с оказанием услуг, отражаются непосредственно по дебету счета 20 «Основное производство» в корреспонденции со счетами учета производственных запасов, расчетов с персоналом по оплате труда и др.

На стоимость списанных на оказание услуг материалов делаются записи на счетах:

Дебет 20 Кредит 10 —на стоимость списанных материалов.

На сумму заработной платы, начисленной работникам, непосредственно оказывающим услуги:

Дебет 20 Кредит 70 На сумму начислений страховых взносов от заработной платы, начисленной

работникам, непосредственно оказывающим услуги:

12

Дебет 20 Кредит 69 Дебет 20 Кредит 26 или Дебет 90-2 Кредит 26 —списаны и общехозяйствен-

ные расходы (способ списания общехозяйственных расходов определяется Учетной политикой организации).

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости оказанных услуг. Эти суммы списываются бухгалтерской записью:

Дебет 90-2 Кредит 20 Остаток на счете 20 «Основное производство» на конец месяца показывает

стоимость услуг, не принятых заказчиками.

К накладным относятся общехозяйственные расходы — расходы, непосред-

ственно не связанные с процессом оказания услуг. К ним относятся: администра- тивно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы. Общехозяйственные расходы отражаются по дебету собирательно-распределительного счета 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Учет общехозяйственных расходов в учете отражается следующими бухгалтерскими проводками:

Дебет 26 Кредит 02, 05, 10, 21, 60, 76, 70, 69 —учтена сумма общехозяйственных расходов.

3.2. Принципы калькулирования затрат в управленческом учета

Процесс калькулирования представляет собой сбор информации о понесенных затратах на выбранный объект учета затрат. При этом затраты делятся на прямые и косвенные. Прямые затраты можно сразу отнести на объект калькулирования. Косвенные затраты участвуют в создании нескольких продуктов одновременно, поэтому для того, чтобы их отнести на конкретный объект учета затрат, необходимо выполнить распределение затрат (cost allocation), то есть определить долю затрат, связанную объектом калькулирования затрат.

Для распределения косвенных затрат по объектам учета используется база распределения затрат, в качестве такой базы часто используется фактор, оказывающий влияние на величину затрат, который называют фактором распределения за-

трат.

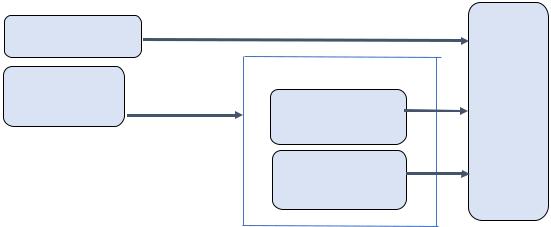

Распределение косвенных затрат осуществляется с использованием традиционных и функциональных систем калькулирования.

Традиционные системы калькулирования затрат для распределения косвенных затрат на объекты учета используют один общий фактор распределения для всей совокупности затрат. При этом в качестве такой базы распределения, как пра-

13

вило, используются чел.-часы, отработанные работниками, непосредственно оказывающими услуги или затраты на оплату их труда.

|

|

Прямое отнесение затрат |

Объект |

|

|

|

|

|

|

Прямые затраты |

|

|

|

учета |

|

|

|

|

затрат |

|

|

|

|

|

|

|

|

Процесс распределения затрат |

|

Косвенные за- |

распределение |

|

|

|

|

|

|

||

траты |

затрат |

|

традиционные си- |

|

|

|

|

|

|

|

|

|

стемы калькулиро- |

|

|

|

|

вания |

|

|

|

|

функциональные |

|

|

|

|

системы кальку- |

|

|

|

|

лирования |

|

Рисунок 3.2.1. Отнесение затрат на объекты учета

При функциональной системе калькулирования выявляются причинно-

следственные связи с объектами учета затрат для отдельных групп косвенных затрат и устанавливаются индивидуальные факторы распределения затрат для каждой группы, которые называют драйверами затрат (cost driver).

3.3. Методы распределения косвенных затрат

Традиционная и функциональная система распределения косвенных затрат используют схожую методику расчета ставки распределения косвенных затрат. Отличие в том, что в традиционной системе рассчитывается единая ставка распределения косвенных затрат, а в функциональной множество ставок для каждой группы косвенных затрат. Для функциональной системы распределения в качестве базы распределения косвенных затрат чаще выбираются натуральные показатели, а не стоимостные, например, квадратные метры площади, километры пробега автомобилей, количество партий товара.

Большинство компаний относят косвенные расходы на себестоимость услуг,

используя двухступенчатую процедуру:

на первой ступени косвенные расходы распределяются по центрам за-

трат,

на второй ступени косвенные расходы, накопленные в центре затрат, распределяются между услугами.

Центр затрат — это центр ответственности, где менеджеры отвечают (отчитываются) за расходы, находящиеся под их ответственностью (подразделение организации).

Цель первой ступени — распределить все производственные расходы по центрам затрат. На второй ступени выбирается основа для распределения косвенных расходов на себестоимость услуг - база распределения затрат. За базу распределе-

14

ния затрат чаще всего принимают время, фактически отработанное сотрудниками, непосредственно оказывающими услуги.

Ставка косвенных расходов для каждого центра затрат рассчитывается делением общих затрат, распределенных на центр, на общий размер базы распределения затрат.

Косвенные расходы распределяются на услуги путем умножения ставки косвенных расходов каждого центра на полученную на 2 ступени базу распределения косвенных расходов, потребленных каждой услугой.

Скр = ∑КР/База распределения

Вкомпании может использоваться одновременно несколько баз распределения косвенных расходов. Для каждого вида затрат, относящихся к косвенным расходам, определяется наиболее существенный фактор деятельности организации, вызывающий изменение этого вида затрат. К таким факторам (базам распределения) можно отнести:

площадь занимаемых помещений; численность персонала; балансовая стоимость;

фонд зарплаты работников, оказывающих туристические услуги.

Втаблице 3.3.1 приведем типовые базы распределения косвенных расходов.

Таблица 1.3.1 Виды и базы распределения косвенных расходов

Базы распределения |

Виды косвенных расходов |

1.Фонд зарплаты работни- |

расходы на социальные выплаты, страховые взносы, взносы во |

ков, оказывающих услуги |

внебюджетные фонды |

2.Трудоемкость выполнен- |

все расходы, которые можно связать с производительностью либо |

ных работ (количество опе- |

работников (в качестве базы берут человеко-часы), либо оборудо- |

раций) |

вания (машино-часы) |

|

|

3. Численность персонала |

расходы на труд, управленческие расходы, расходы на обучение, на |

|

охрану труда, на льготное питание, спецодежду |

4. Балансовая стоимость |

амортизационные расходы по оборудованию, страховые расходы, |

|

расходы, связанные с ремонтом, обслуживание оборудования |

5.Площадь (объем) занима- |

отопление, освещение, амортизация зданий, |

емых помещений |

расходы, связанные с обслуживанием, ремонтом, содержанием |

|

зданий, сооружений, расходы на связь |

Общехозяйственные расходы списываются в зависимости от способа формирования себестоимости:

1.Если услуги учитываются по полной себестоимости, то расходы, учтенные на счете 26, списываются в дебет счетов 20 «Основное производство». Порядок распределения общехозяйственных расходов организация устанавливает самостоятельно в учетной политике (например, пропорционально прямым затратам).

2.Если используется сокращенная себестоимость, то расходы со счета 26

сразу списываются на субсчет 90-2 «Себестоимость продаж». Счет 26 в конце месяца закрываются и сальдо не имеют.

Внимание!!! Организации, оказывающие услуги посреднического характера на 26 счете указывают все свои расходы. Учет по счету 20 «Основное производство» не ведут.

15

3.4. Методы учета затрат

Метод учёта затрат и калькулирования себестоимости услуг организация выбирает самостоятельно в зависимости от особенностей процесса оказания услуг, ассортимента и др. факторов. Выбор метода учета затрат определяет объект учета затрат, систему документооборота, организацию движения информации на счетах бухгалтерского учета, а также формы первичных учетных документов и накопительных регистров.

В отечественной практике для учета затрат в туристической деятельности принято использовать позаказный метод.

Позаказный метод калькулирования затрат (job-ordercosting) формирует ин-

формацию о затратах на услуги по отдельным заказам (партиям или договорам). Данный метод применяется в организациях, когда каждый индивидуальный заказ воспринимается как самостоятельная единица услуг.

Для аккумулирования информации о затратах по отдельным заказам формируется накопительный регистр учета – карточка заказа или отдельный аналитический счет. В течение всего срока выполнения заказа, информация о затратах по нему собирается на соответствующем счете.

Для позаказного метода учета затрат характерно наличие существенной суммы прямых затрат, которые могут быть идентифицированные с конкретным заказом. Прямые затраты сразу относятся на заказ и отражаются в накопительном регистре по заказу (аналитическом счете или карточке учета заказа). Косвенные затраты в конце отчетного периода распределяются между всеми заказами и также отражаются в накопительных регистрах по отдельным заказам.

Пока заказ не выполнен, сумма накопленных по нему затрат на конец отчетного периода составляет величину незавершенного производства по данному заказу. После завершения заказа соответствующий субсчет или аналитический счет заказа закрывается, а вся сумма затрат переносится на счет «Себестоимость продаж».

Кроме рассмотренного метода существуют и альтернативные методы учета затрат и калькулирования продукции и услуг. К ним можно отнести следующие методы.

Стандарт-костинг используется в отраслях, где цены на ресурсы относительно стабильны, а сами изделия не изменяются в течение длительного времени. Метод представляет собой систему учета затрат и калькуляции себестоимости с использованием нормативных затрат. Стандарт — количество необходимых для производства единицы продукции затрат; костинг — их денежное выражение. В основу системы положены следующие принципы:

предварительное нормирование затрат по их элементам и статьям;

составление нормативных калькуляций на изделие и его составные ча-

сти;

раздельный учет нормативных затрат и отклонений;

анализ отклонений;

уточнение калькуляций при изменении норм.

16

Нормирование затрат осуществляется предварительно (до начала отчетного периода) по статьям расходов: основные материалы; оплата труда производственных рабочих; общепроизводственные расходы (амортизация оборудования, арендные платежи, зарплата вспомогательных рабочих, вспомогательные материалы и другие); коммерческие расходы (расходы по реализации продукции).

Нормативные затраты базируются на ожидаемых затратах ресурсов, необходимых для производства продукции. Нормы расхода ресурсов устанавливаются в расчете на 1 изделие. По общепроизводственным расходам, которые состоят из нескольких разнородных статей, нормы разрабатываются на определенный период в денежной оценке и в расчете на запланированный объем производства.

В течение отчетного периода ведется учет отклонений фактических расходов от нормированных затрат. Суммы отклонений фиксируются на специальных счетах. В конце отчетного периода они списываются на финансовые результаты и анализируются. Далее принимается решение относительно корректировки установленных норм и нормативов.

Директ-костинг (direct-costing) — метод учета в системе контроллинга, основанный на определении реальной стоимости продукции и услуг вне зависимости от расчетных условно-постоянных и накладных расходов. Система direct-costing предполагает учитывать себестоимость продукции только в части переменных затрат. Постоянные расходы собираются на отдельных счетах и с заданной периодичностью списываются непосредственно на финансовый результат. Метод используется в организациях, где отсутствует высокий уровень постоянных затрат и результат работы можно легко определить и измерить. Его ключевые понятия:

Маржинальный доход — разница между выручкой и переменными издержками. Включает в себя прибыль от производственной деятельности и постоянные затраты.

Маржинальная калькуляция себестоимости — распределение на объект за-

трат только переменных прямых затрат.

Современная система директ-костинга предлагает 2 варианта учета:

простой директ-костинг, при котором в составе себестоимости учитываются только прямые переменные затраты;

развитой директ-костинг, при котором в себестоимость включаются и прямые переменные, и косвенные переменные общехозяйственные расходы.

Изменение величины маржинального дохода характеризует влияние продажных цен и переменных издержек на себестоимость единицы продукции. Величина прибыли зависит от суммы постоянных затрат. Взаимосвязь показателей позволяет влиять на величину прибыли, корректируя цены и объем производства.

Директ-костинг определяет критический объем производства, при котором за счет выручки будут покрыты все издержки производства без получения прибыли. Критический объем производства (количество продукции) можно определить по формуле:

О= ПоЗ: (Ц – ПеЗ),

где: О —критический объем выпуска; ПоЗ —постоянные затраты в целом по предприятию; Ц —продажная цена единицы продукции; ПеЗ—переменные затраты на единицу продукции

17

Пример. Цена услуги —3300 руб., переменные затраты —1300 руб., постоянные издержки за отчетный период —2 000 000 руб. Критический объем: [2 000 000 : (3300 –1300)] = 1000 услуг, т.е. при оказании и продаже 1000 услуг по цене 3300 руб. за единицу выручка покроет все затраты, но прибыль будет равна нулю.

Система «точно вовремя» (Just In Time). В основу этой системы, появившейся в Японии в середине 1970-х годов, положен принцип: «Ничего не будет произведено, пока в этом не возникнет необходимость». Снабжение производства осуществляется малыми партиями по необходимости, в результате чего достигается снижение уровня запасов товарно-материальных ценностей. Использование этой методики позволяет организации избавиться от лишних издержек путем сокращения непроизводительных расходов, которые складываются, в частности, из выпуска излишней продукции, простоев оборудования и персонала, содержания излишних складских помещений, потерь, связанных с наличием дефектов изделий. При этом спрос сопровождает продукцию в течение производства всего объема. Запасы доставляются к моменту их использования в производственном процессе. Часть косвенных затрат переводится в разряд прямых. Основной упор делается на качество, доступность и общую стоимость продукции, а не на уровень закупочных цен.

Сейчас в центре внимания передовых компаний —управление затратами в рамках концепции lean production (бережливое, рациональное производство), когда объектами сокращения являются системные издержки, связанные с исключением запасов, очередей, избыточной обработки и т. д. Это тесно связано с процессным подходом, выделением ключевых клиентских групп, на которых работают сквозные бизнес-процессы. Они «вытягивают» из ресурсов предприятия только необходимое, заставляют не делать лишних движений, дают уникальную возможность сокращать затраты и улучшать потребительское качество одновременно.

АBC-костинг (Аctivity Вased Сosting). АВС —английская аббревиатура, которая переводится как «учет по видам деятельности» или «расчет затрат на основе бизнес-процессов». Сущность этого метода, называемого по другому дифференцированным методом учета себестоимости, заключается в учете затрат по работам (функциям). Организация рассматривается как набор рабочих операций, в процессе которых необходимо затрачивать ресурсы. При этом определяется полный перечень и последовательность выполнений функций с одновременным расчетом потребности ресурсов для каждой из них. Выделяют 4 типа операций по способу их участия в выпуске продукции:

штучная работа (выпуск единицы продукции);

пакетная работа (выпуск заказа, комплекта);

продуктовая работа (продукция как таковая);

общехозяйственная работа.

Первые 3 операции соотносятся с затратами, которые могут быть прямо отнесены на конкретный продукт. Общехозяйственные затраты нельзя точно отнести, поэтому они распределяются согласно разработанным алгоритмам.

Ресурсы классифицируются путем выделения 2 групп: поставляемые в момент потребления (например, сдельная зарплата) и поставляемые заранее (например, оклады).

Все ресурсы, затраченные на рабочую операцию, составляют ее стоимость, но простой подсчет по отдельным операциям не позволяет определить себестоимость

18

продукции. Поэтому также рассчитывается индекс распределения затрат (костдрайвер), через него определяется количество потраченных ресурсов в расчете на выпуск продукции.

АВС-costingдает нам возможность разделить учет (и структурные подразделения компании) на более важные и менее значимые и выявить наиболее проблемные зоны, которые могут стать (или являются) источниками убытков.

Функционально-стоимостный анализ (ФСА). Популярен там, где большую часть затрат составляют накладные расходы (например, отрасли сферы услуг). Его сущность —анализ затрат на выполнение изделием его функций. Все объекты рассматриваются как совокупность операций, которые они должны выполнять. Функции анализируются на предмет необходимости и полезности и подразделяются на основные (определяют назначение изделия), вспомогательные (способствуют выполнению основных функций) и ненужные (не содействуют выполнению основных функций).

Цель метода —развитие полезных функций при оптимальном соотношении между их значимостью для потребителей и затратами на их осуществление.

ФСА проводится для разрабатываемых и существующих продуктов, чтобы снизить затраты без потери качества и включает следующие основные этапы:

сбор информации о функциях исследуемого объекта (назначение, техни- ко-экономические характеристики, себестоимость и т.д.);

исследование функций (степень полезности), разработка предложений по совершенствованию (снижение себестоимости путем устранения ненужных функций).

ТАPГЕТ-костинг (Target Costing). Система появилась в 60-х годах XX века в Японии и распространилась по всему миру в основном в инновационных отраслях (автомобилестроение, машиностроение, электроника, компьютерные, цифровые технологии) и сфере обслуживания. Таргет-костинг применяется на этапе проектирования нового изделия или модернизации устаревающей продукции. В основу его идеи положено понятие целевой себестоимости и формула ее расчета:

Cебестоимость = Цена –Прибыль

Цена—рыночная стоимость изделия (услуги), которая определяется при помощи маркетинговых исследований. Прибыль—желаемая величина, которую стремятся получить от продажи изделия (услуги).

Таргет–костинг рассматривает себестоимость не как заранее рассчитанный по нормативам показатель, а как величину, к которой должна стремиться организация, чтобы предложить рынку конкурентный продукт. Поэтому задача метода — разработка изделия (услуги), сметная себестоимость которого равна целевой себестоимости. Если новое изделие таково, что невозможно добиться его целевой себестоимости, не ухудшив при этом качества, принимается решение о том, что оно не будет разрабатываться.

То есть ожидается, что новую продукцию удастся реализовать по цене, которая полностью покроет затраты и обеспечит прибыль, необходимую для дальнейшего развития бизнеса. Для традиционной продукции применение такой формулы возможно лишь теоретически. Поэтому создатели системы Target Costing изменили порядок действий:

Целевая себестоимость = Целевая цена –Целевая прибыль

19

Кайдзен-костинг (Kaizen Costing) возник в Японии во второй половине 1980-х годов. Его использование возможно практически в любой отрасли производства и в совокупности с другими методами управления затратами. Это процесс постепенного снижения затрат на этапе производства продукции, в результате которого достигается необходимый уровень себестоимости и обеспечивается прибыльность производства. Кайзен-костинг используется в японской модели управленческого учета параллельно с таргет-костингом. Обе системы имеют одинаковую цель — достижение целевой себестоимости: таргет-костинг—на этапе проектирования нового изделия, кайзен-костинг —на этапе его производства. Если на этапе проектирования разница между сметной и целевой себестоимостью составляет до 10%, то принимается решение о начале производства такого изделия с расчетом на то, что 10% будут ликвидированы в процессе производства методами кайзен-костинга. Сокращение разницы между сметной и целевой себестоимостью называется кайзензадачей, которая касается всего персонала организации, и ее выполнение должным образом поощряется. Кайзен-задача определяется на этапе планирования производства на следующий финансовый год как на уровне каждого изделия, так и для предприятия в целом по отдельным статьям переменных затрат. Постоянные затраты подсчитываются по отдельным подразделениям и группируются в специальные бюджеты.

3.5. Системы учета и калькулирования затрат в туристической деятельности

Одно из основных понятий, применяемых в управленческом учете, — себестоимость. Себестоимость услуг представляет собой стоимостную оценку используемых в процессе оказания и реализации услуг ресурсов. Этот показатель отражает эффективность экономической деятельности организации. При прочих равных условиях, чем ниже себестоимость услуг, тем более конкурентоспособной становится организация, тем выше величина прибыли и, следовательно, больше источников для реализации инвестиционных, социальных и иных программ.

Калькулирование (от лат.calculatio—счёт, подсчёт) — способ определения себестоимости услуги. Калькулирование, в отличие от калькуляции, не определяет затраты в стоимостной (денежной) форме на оказание единицы услуг. Примеры калькулирования различных себестоимостей:

себестоимость суток в денежном измерении при проживании туриста в

отеле;

себестоимость километра в денежном измерении для определённого вида транспорта при ожидаемой средней по загрузке ситуации с заказами;

себестоимость услуги в денежном измерении для определённого вида туристической деятельности (экскурсия; тур и т.д.) при ожидаемой ситуации с наполняемостью группы (потока и т.п.);

себестоимость одного обращения одного подразделения за услугами другого подразделения при оговоренной минимальной и максимальной частоте обращений на определённый временной этап;

себестоимость подразделения (агентства/отдела) при оговоренной минимальной и максимальной загрузке за определённый временной этап;

20