2286

.pdfтакже включает необходимые расходы на управление и правоохранительную деятельность. Кроме того, региональный бюджет призван самостоятельно обеспечивать решение задач экономического управления субъектом Федерации. Основнымииз нихявляются: финансированиесоциально-экономическогоразвития региона, выравнивание доходов нижестоящих бюджетов в целях исполнения норм

к нормативов бюджетной обеспеченности населения, обеспечение социальноэкономической стабилизации и реализация денежно-кредитной политики государства на территории региона. Таким образом, региональный бюджет является механизмом реализации функции государства по регулированию экономикирегиона.

Бюджетный механизм является реальным воплощением бюджетной политики, отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач. С помощью бюджетного механизма можно практически использовать бюджет в качестве инструмента государственного регулирования экономики, стимулирования производственных и социальных процессов. При переходе к рыночной экономике государственный бюджет не может и не должен утратить своей роли; происходит лишь постепенное изменение методов бюджетного воздействия на общественное производство. Этому изменению служат радикальная перестройка бюджетных отношений, построение принципиально нового бюджетного механизма.

Федеративное государство должно не управлять регионами, а осуществлять регулирующее воздействие: определять общие условия их самостоятельной деятельности, согласованные пропорции федерального и регионального, общенациональные приоритеты развития территорий. Основное содержание такого регулирования составляет упорядочение территориальной организации отношений по поводу собственности, природных ресурсов и финансов. Федерализация бюджетной системы и системы налогов является важнейшей частью и завершающим звеном экономического федерализма, т.е. внутренней системы и механизма взаимодействия Российской Федерации и субъектов Федерации в сфере их экономической деятельности и их экономических интересов. До 1992 года в стране была система межбюджетных отношений, характерная для ряда унитарных

12

государств, которая отличалась высокой степенью централизации средств и полномочий их распределения. Процесс децентрализации экономики является предпосылкой изменения механизма межбюджетных отношений, а федеративное устройство государства, в свою очередь, является основной предпосылкой формирования системы бюджетного федерализма. Мировой опыт показывает, что именно система бюджетного федерализма наиболее адекватно позволяет осуществлять взаимодействие между уровнями бюджетной системы в условиях федеративных государств. Анализ особенностей формирования системы бюджетного федерализма в РФ показал, что российский бюджетный федерализм проходит сложный и болезненный путь становления, основными противоречиями

которого являются:

-борьба регионов с бюджетными общегосударственными традициями;

-стремление государства не допустить превалирования местных интересов над общенациональными;

-отсутствие единства, интересов и взаимоотношений бюджетов разных уровней.

Предпринимаемые в последние годы попытки разрешения обозначенных противоречий не принесли ощутимых результатов, по-прежнему сохраняется дисбаланс в межбюджетных отношениях как по вертикали, так и по горизонтали бюджетной системы. Отсюда правомерен вывод о необходимости дальнейшего совершенствования межбюджетных отношений.

В диссертации показано, что в основу взаимоотношений эффективной системы бюджетного федерализма должны быть включены три основополагающих принципа: равенство возможностей, стимулирование развития и единство. По мнению автора, именно на базе этих трех принципов и должен быть разработан новый механизм межбюджетных отношений.

Вторая глава посвящена исследованию проблем и методических подходов к их решению в отечественной системе межбюджетных отношений и анализу основных характеристик механизма бюджетного федерализма в развитых странах. На основе анализа охарактеризовано состояние, сформулированы основные выводы и

13

направления совершенствования существующей системы взаимоотношений между федеральным и региональными бюджетами. Взаимоотношения федерального и регионального бюджетов строятся на принципах самостоятельности и разделения доходных и расходных полномочий. Реформирование бюджетной системы сопровождалось более быстрой децентрализацией расходов на уровне Федерация - субъекты по сравнению с децентрализацией доходов, что стало одной из главных причин усиления вертикальной несбалансированности бюджетной системы. Главной функцией федерального центра по отношению к регионам в связи с этим является регулирующее воздействие в целях обеспечения социальноэкономической стабильности. Одним из методов регулирующего воздействия является выделение финансовой помощи в виде трансфертов. Для обеспечения справедливого выравнивания социально-экономического положения территорий наиболее эффективной, на наш взгляд, представляется методика, в основу которой положен нормативный метод.

Взаимоотношения регионального и местных бюджетов строятся на тех же принципах, что и федерально-региональные отношения. Основой бюджетного регулирования является распределение источников доходов, а также -фондов субвенций и дотаций между звеньями бюджетной системы региона для обеспечения социально-экономического развития как районов и городов, так и региона в целом. Существующие методы выделения финансовой помощи лишены стимулирующих рычагов и, в связи с этим, требуют формирования новых механизмов распределения средств. В диссертации выполнен детальный анализ межбюджетных взаимоотношений областного и местных бюджетов на примере Нижегородской области и других регионов, который дал основания для следующих выводов:

1.В течение ряда последних лет формирование областного и местных бюджетов по расходам производилось исходя из фактического исполнения за предшествующий год с индексацией по заработной плате, материальным затратам в зависимости от прогнозируемого уровня инфляции. Такой подход привел к перекосам в формировании расходной части бюджетов городов и районов;

14

2.Доходная база формировалась в зависимости от финансового благополучия бюджетообразующих предприятий, расположенных на соответствующей территории. В условиях нестабильности прогноз доходной базы территорий на основе макроэкономических показателей часто не соответствовал

действительности;

3.Размер дотации определялся как разница между расчетным объемом доходов и расчетным объемом расходов, установлением доли каждой территории в объеме дотаций. При этом в зависимость от исполнения налоговых доходов областного бюджета в большей степени попадают районы и города, имеющие больший удельный вес дотации в общем объеме доходов. Методы наделения местных бюджетов финансовыми ресурсами (дотации, субвенции) лишены

стимулирующих качеств и создают у местных органов власти иждивенческие настроения. Такая практика не способствует развитию хозяйственной инициативы, снижает воздействие средств регулирования на выявление резервов в подведомственном хозяйстве, ослабляет финансовый контроль;

4.Попытки нормирования расходов бюджетов предпринимались рядом регионов. Величина финансовых нормативов при этом определялась как частное от деления суммы расходов, произведенных бюджетами в базовом периоде по каждой отрасли, на среднегодовую численность контингента. По существу, это формальная попытка нормирования бюджетов при практическом отсутствии использования нормативной базы, так как за основу берутся фактические данные предыдущих периодов, и нет никаких оснований полагать, что они не

имели перекосов в финансировании.

5. Неприемлемой оказалась попытка с помощью дифференцированных нормативов отчислений от регулирующих налогов обеспечить всем территориям области не менее 70% закрепленных источников доходов, то есть обеспечить равную финансовую самостоятельность.

Поскольку регионы страны имеют сходные проблемы, можно сделать вывод о необходимости пересмотра подходов к формированию бюджетов и межбюджетных отношений в регионах. По нашему мнению, с этой точки зрения представляет интерес анализ мировой практики. Исследование опыта построения бюджетного федерализма в наиболее развитых странах (Англия, Германия, Франция, Италия,

Швеция, США и др.) показало, что системы территориальных бюджетов складываются под воздействием многих национальных факторов и в этой связи имеют значительные отличия. Одним из факторов, влияющих на принципы построения бюджетной системы, является тип государственного устройства: унитарный, федеративный, конфедеративный. Мировой опыт практики построения бюджетных систем целесообразно, по нашему мнению, классифицировать по степени централизации. Причем за основной признак, определяющий степень централизации, принять уровень полномочий в сфере распределения финансовых ресурсов, так как ни отдельно взятый человек, ни регион не могут стать самостоятельными и независимыми, если не имеют собственных средств. В

странах мира уровень централизации средств |

колеблется от 30 |

до |

80% , что |

|

обусловлено |

социально-экономическими, |

политическими |

и |

прочими |

государственными особенностями. По нашему мнению, в условиях России уровень централизации должен устанавливаться в зависимости от экономической стабилизации социально-экономического положения регионов. В диссертации показано, что децентрализация экономики имеет свои плюсы и минусы, которые проявляются в зависимости от факторов внутренней и внешней среды территорий. В условиях стабильности, действительно, целесообразно делегировать регионам полномочия и ответственность за их социально-экономическое развитие. В условиях России такой стабильности пока не достигнуто, и процесс децентрализации экономики сопровождается разбалансированием бюджетной системы, формированием кризисных и отсталых районов, увеличением социально не защищенных слоев населения. В условиях бюджетного дефицита «взвешенная» бюджетноналоговая автономия территориальных органов является наиболее приемлемым способом решения проблемы снижения дефицита как центрального,

так и территориальных бюджетов. Анализ показал, что ни в одной го

рассматриваемых стран мира нет абсолютно фиксированных взаимоотношений

между уровнями бюджетов. Исходя из этого, отечественная система

межбюджетных отношений также должна носить свой самобытный и подвижный характер и постепенно совершенствоваться.

В третьей главе сформулированы практические предложения |

по |

формированию системы регулирования межбюджетных отношений на |

уровне |

16

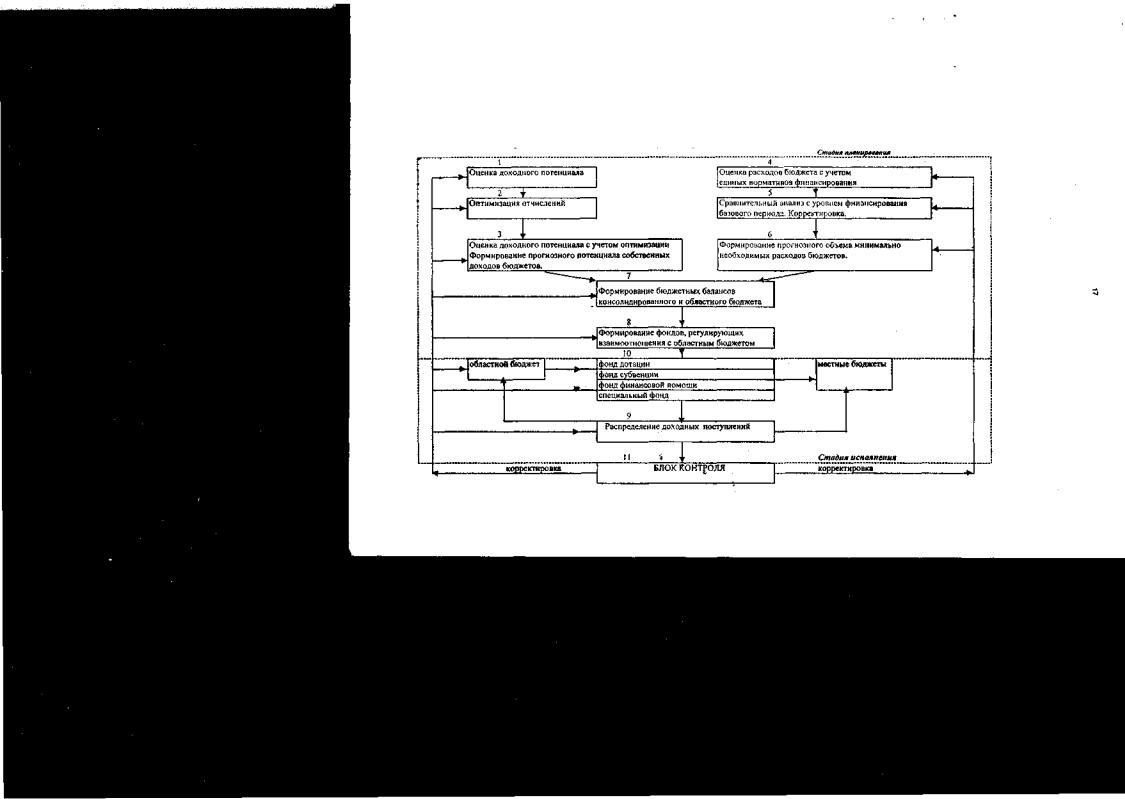

региона, сформирована модель регионального механизма регулирования межбюджетных отношений, (см. схему на стр.17)

Данная модель охватывает основные стадии бюджетного процесса: -планирование(блоки 1-8), -исполнение (блоки 9-10),

-контроль над качеством планирования и исполнения (блоки 1-10).

Блок планирования - одна из самых ответственных стадий в процессе межбюджетных отношений. Бюджетные процессы не обладают гибкостью, исполнение осуществляется в течение бюджетного года по законодательно установленным планам независимо от изменений конъюнктуры. От качества планирования на 90% зависит эффективность механизма межбюджетных отношений.

Блок!. Оценка доходного потенциала.

Одним из серьезных факторов, определяющих достоверность бюджетного планирования и эффективность всего бюджетного процесса на текущий момент, является отсутствие реалистичной прогнозной базы, закладываемой в основу бюджетных законопроектов. Использование макроэкономических показателей при планировании бюджетов доводит вероятность ошибок и просчетов до макро размеров. На уровне субъектов Федерации практически отсутствуют разработки по объемам, формам, отраслевой и ведомственной структуре таких прогнозов. В условиях бюджетного дефицита предлагается перейти от планирования налоговых поступлений на основе макроэкономических показателей к формированию доходного потенциала, включающего как налоговый, так и неналоговый потенциал. Под налоговым потенциалом (НП) следует понимать «способность базы налогообложения в пределах какой-либо административной единицы приносить доходы в виде налоговых поступлений». При реальной оценке налоговых возможностей регионов резко уменьшается вероятность субъективного подхода к оценке действительной потребности в помощи, повышается самостоятельность регионов в использовании своего НП, снимаются в какой-то мере противоречия между центром и субъектами Федерации.

По нашему мнению, методика оценки налогового потенциала в целях межбюджетного регулирования должна иметь стимулирующий рычаг для

Модель регионального механизма регулирования межбюджетных отношений

18

территорий (региональных и местных органов власти) в увеличении налогового потенциала своей территории (а не сокрытии), т.е. к росту налогооблагаемой базы (НБ). Предлагается в целях развития налогооблагаемой базы (и как следствие увеличения налогового потенциала) ввести коэффициент прироста налогооблагаемой базы, на каждые 10% прироста НБ выделять один процент от НП, который будет исключаться из расчета при определении потребности территории в помощи из вышестоящего бюджета или определении размера отчислений в его пользу. Сначала определяется коэффициент прироста НБ для каждого вида налога в отдельности, по формуле (1):

Кпрi.=НБотч*100%. |

(1) |

НБбаз |

|

где НБотч - налогооблагаемая база налога i в отчетном периоде, НБбаз - налогооблагаемая база налога i в базовом периоде.

Далее, находим средневзвешенный по всем налогам коэффициент прироста налогооблагаемой базы, в качестве «весов» используя удельный вес каждого налога в общем налоговом потенциале.

|

*yi |

(2) |

Н |

|

|

|

|

|

где Н- общее число налогов, |

|

|

yi - удельный вес каждого налога в общем налоговом потенциале.

Льготные суммы НП могут использоваться территориями для предоставления льгот в налогообложении производителям, поддерживающим определенный

уровень прироста объемов производства, в увеличении прибыли. Так же льготы

могут предоставляться организациям, предприятиям своевременно

осуществляющим платежи в бюджет, интенсивно инвестирующим средства в развитие своего производства, увеличивая налоговый потенциал и доходы соответствующего бюджета. По нашему мнению, подобная система стимулирования позволила бы развивать налоговую базу территорий и,

соответственно, доходную часть бюджетов, сокращая существующий бюджетный дефицит.

Вместе с тем, анализ показывает, что от 10 до 20% доходов бюджетов составляют неналоговые доходы. К ним относятся доходы от использования и

19

продажи имущества, находящегося в государственной собственности, земли, нематериальных активов; административные платежи (сборы, штрафы); доходы от внешнеэкономической деятельности и прочие неналоговые доходы. Мы предлагаем при расчетах учитывать не только налоговый потенциал, но и неналоговые доходы , так как они могут составлять до 30% от совокупных доходов бюджетов. И будет правильнее, если использовать при оценке показатель доходного потенциала, так как он включает и налоговые и неналоговые доходы территории.

Блок 2. Суть второго блока модели - оптимизация налоговых поступлений. В целях повышения эффективности системы межбюджетных отношений, минимизации встречных потоков предлагается провести оптимизацию распределения долей бюджетов в регулирующих налоговых источниках. Для достижения наименьшей дотационности предлагается изменение пропорций распределения налоговых поступлений между областным и местными бюджетами. Перераспределение осуществляется по единым для всех территорий нормативам за счет дифференциации по территориям налогооблагаемой базы. При этом, не ущемляя интересов областного бюджета, за счет низкодотационных и бездотационных районов увеличиваются доходы высокодотационных территорий, то есть осуществляется горизонтальное выравнивание. В качестве примера произведен расчет, где рассмотрен один из вариантов оптимизации нормативов отчислений от регулирующих налогов в пользу территорий (для условий Нижегородской области).

В таблице 1 представлены нормативы, установленные «Законом об областном бюджете на 1998 год».

|

|

|

Таблица 1 |

Регулирующий |

Доляместных |

Доля областного |

Доля федерального |

источник |

бюджетов |

бюджета |

бюджета |

НДС |

25(15,5)* |

(10,20)* |

75 |

Налог на имущество |

50 |

50 |

|

Подоходный налог |

90 |

10 |

|

ставка налога |

|

|

|

на прибыль |

22(7)* |

(15)* |

13 |

20

*(в скобках указаны нормативы, установленные Законом «Об областном

бюджете» для отдельных территорий)

В таблице 2 представлен предлагаемый нами вариант распределения

нормативов.

|

|

|

Таблица 2 |

|

источникРегулирующий |

Доля местных |

Доля областного |

Доля федерального |

|

|

бюджета |

бюджета |

||

|

|

|||

НДС |

25 |

|

75 |

|

|

|

|||

|

100 |

|

||

Налог на имущество |

|

|

||

|

20 |

|

||

Подоходный налог |

80 |

|

||

ставка налога |

|

(15)* |

13 |

|

на прибыль |

22(7)* |

|||

|

Расчеты показали, что в результате изменения нормативов улучшилось положение 27 районов, в частности увеличился процент покрытия расходов собственными доходами. При этом общая сумма доходов местных бюджетов уменьшилась в пользу областного бюджета на сумму около 50 млн. руб. Улучшение в районах произошло за счет снижения уровня покрытия собственными доходами расходов других 11 районов. При этом необходимо отметить, что улучшение произошло в основном в высокодотационных районах, что позволяет уменьшить объем фонда дотаций. В число указанных 11 районов преимущественно входят низкодотационные или бездотационные районы. Перераспределение достигается за счет того, что по районам области дифференцирована не только налогооблагаемая база, но и собираемость отдельных налоговых платежей. Конечно, данный пример не решает проблемы дотационности в полной мере, но значительно выравнивается положение территорий, дает возможность

регулирования налоговых доходов. С целью оптимизации может быть рассмотрено большое количество вариантов нормативов отчислений от регулирующих налогов в зависимости от поставленных целей.

Блок 3. Комплексная оценка с учетом проведенной оптимизации доходных потенциалов территорий и областного бюджета.

Блок 4. Оценка расходов областного и местных бюджетов с учетом единых нормативов финансирования. В условиях дефицита бюджета нормирование является необходимым инструментом для контроля за целесообразностью