2. Динамические характеристики издержек фирмы

2.1 Постоянные и переменные издержки

К постоянным относят те издержки, величина которых не меняется с изменением объемов производства. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятии. Это амортизационные отчисления, арендная плата, процентные платежи, твердые оклады обслуживающего персоналу и постоянные издержки связаны с непосредственным существованием предприятия, даже в тех случаях, когда предприятие ничего не выпускает, оно должно быть оплачено.

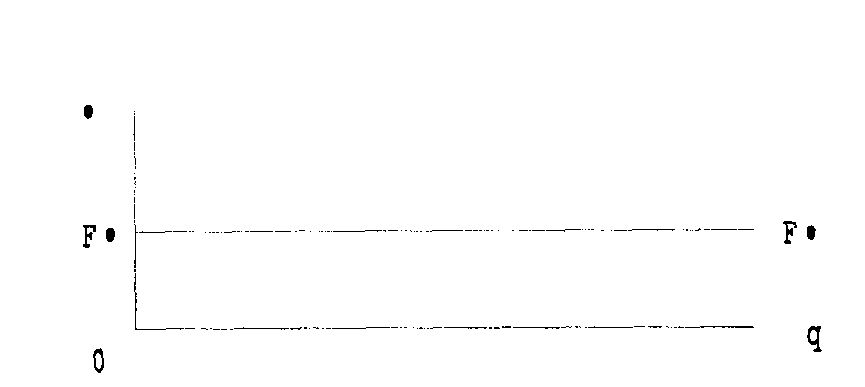

Графически динамику постоянных издержек изображают с помощью горизонтальной линии, говорящей о том, что, как бы ни менялся объем производства (он представлен на отрезке Оq), величина постоянных издержек остается неизменной – на уровне ОFС (рисунок 1).

Рисунок 1 – Динамика постоянных издержек [11, c. 311]

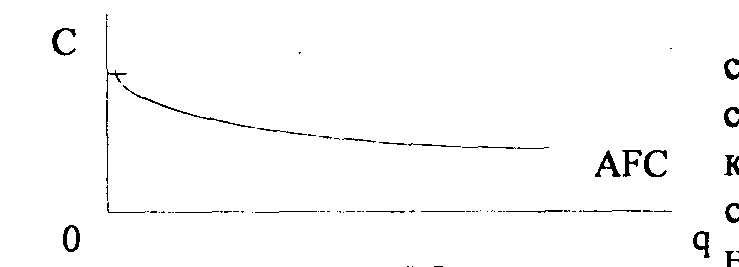

Если взять постоянные издержки в расчете на единицу продукции, то получатся средние постоянные издержки. Графически они выглядят в виде наклонной линии (рисунок 2), свидетельствующей о том, что, чем больше производится продукции, тем ниже средние постоянные издержки (AFC).

Рисунок 2 – Динамика средних постоянных издержек

Следует отметить, что постоянство данных издержек относительно. Они постоянны в краткосрочном периоде, а в долгосрочном предстают как переменные [7, c. 146].

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема выпуска. Это такие как затраты на сырье, топливо, электроэнергию, большую часть трудовых ресурсов и т.д. Сумма переменных издержек меняется в прямой зависимости от объема производства. В начале процесса производства переменные издержки будут увеличиваться уменьшающимися темпами до четвертой единицы. Затем переменные издержки будут увеличиваться нарастающими темпами - это обусловлено законом убывающей доходности. В начале производства увеличивающийся предельный продукт будет вызывать все меньшее количество переменных ресурсов для производства дополнительной единицы продукций. А так как каждая единица переменных ресурсов стоит одинаково, то переменные издержки будут возрастать уменьшающимися темпами. Но как только предельный продукт начинает падать нам необходимо будет все большее и большее количество переменных ресурсов привлекать. Отсюда следует, что предельные издержки будут возрастать. Общая сумма издержек - это сумма постоянных и переменных издержек при данном объеме производства. При нулевом объеме производства общие издержки будут равны постоянным издержкам. Если мы будем рассматривать это графически, то сумма переменных издержек будет изменяться по вертикали от горизонтальной оси, а сумма постоянных издержек каждый раз будет прибавляться к вертикальному измерению суммы переменных издержек для получения кривой общей суммы издержек.

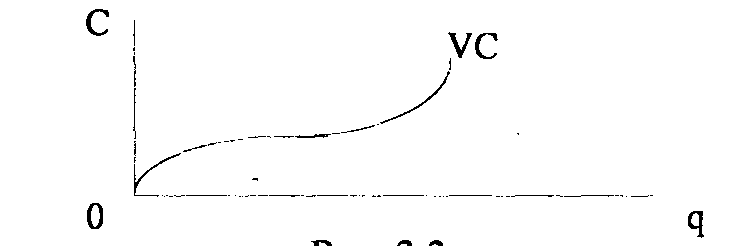

Главным образом это затраты на то, что формирует оборотные фонды фирмы. Графически их можно представить с помощью кривой (рисунок 3).

Рисунок 3 – Динамика переменных издержек

Из рисунка 3 видно, что переменные издержки увеличиваются по мере роста выпуска продукции. Однако здесь прослеживается одна закономерность: вначале рост переменных издержек в расчёте на единицу прироста продукции идёт замедленными темпами, затем они растут всё возрастающими темпами [19, c. 605].

Здесь начинает сказываться закон убывающей отдачи. Тенденция к сокращению предельного продукта труда (и предельного продукта других вводимых факторов) настолько преобладает, что фраза «закон убывающей отдачи» часто используется для его описания. Закон убывающей отдачи гласит, что по мере того, как возрастает использование какого-нибудь производственного фактора (при фиксированных остальных производственных факторах), в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции. Когда в качестве фактора производства рассматривается труд (при фиксированном капитале), небольшой рост трудозатрат существенно увеличивает выпуск продукции, так как рабочие получают возможность дополнительной специализации. Однако, в конце концов, вступает в силу закон убывающей отдачи. Когда становится слишком много рабочих, отдельные операции оказываются неэффективными и предельный продукт труда снижается.

Закон убывающей отдачи применим на краткосрочном отрезке времени, когда, по меньшей мере, один производственный фактор остается неизменным. Закон описывает уменьшение предельного, продукта, но не обязательно до отрицательного значения.

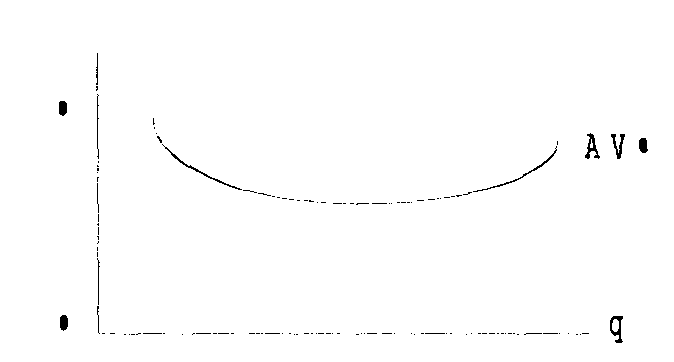

Если изобразить переменные издержки в расчете на единицу производимой продукции, то есть как средние переменные издержки, то получится кривая в виде дуги (рисунок 4), которая особенно отчетливо показывает, что при увеличении производства сначала возникает положительный, а затем отрицательный эффекты на масштабе.

Рисунок 4 – Динамика переменных издержек на единицу производимой продукции

Предприятие может управлять величиной переменных издержек, меняя объем производства [8, c. 52].

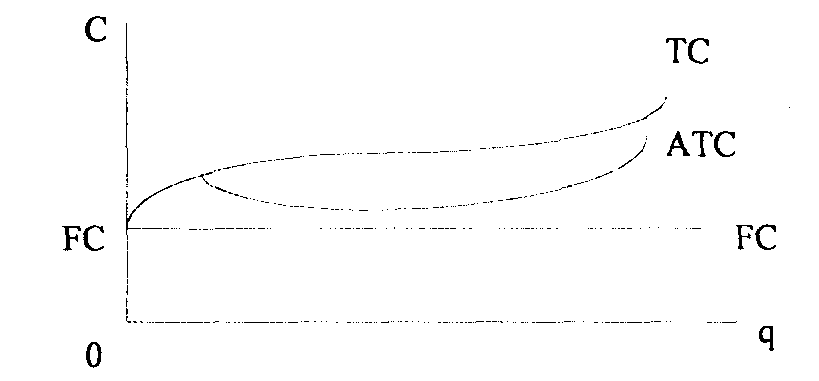

Взятые вместе постоянные и переменные издержки образуют валовые, или общие, издержки. Их также можно взять в расчете на единицу продукции и получить средние валовые издержки. Графически валовые и средние валовые издержки изображаются кривыми, похожими на кривые переменных издержек общих и средних), но сдвинутыми вверх на величину постоянных издержек (рисунок 5).

Рисунок 5 – Динамика средних валовых издержек