Сборник трудов Тенденции и перспективы развития росс экономики 2014

.pdfми удаленно. За 2010–2011 годы доля транзакций физических лиц, совершенных через Интернет, выросла в три раза (с 8 до 26 %). Для банков это означает снижение издержек по обслуживанию, т.к. все больше клиентов совершают транзакции, не прибегая к помощи операционного работника [2].

Согласно статистике на 01.01.2013, количество пользователей систем Ин- тернет-банкинга в России превысило отметку в 28 млн. человек, и это только среди физических лиц. Из них, пользователей с доступом посредством мобильных телефонов – 25,6 млн. человек. Для сравнения, на начало 2010 года, этот показатель составлял всего 5,7 млн. человек. По статистике, предоставленной Банком России, число счетов физических и юридических лиц в банках РФ с доступом через Интернет на начало 2013 года достигло 30,7 млн. счетов. При этом их доля в общем количестве счетов (99,9 млн. счетов) достигла 31 %. Исходя из анализа предоставленных цифр, можно с уверенностью заявить, что количество пользователей Интернет-банкинга неуклонно растет [1].

Библиографический список

1.Дядечко, В.В. Факторы и перспективы развития интернет-банкинга в России / В.В. Дядечко, П. Жестков // Экономика и социум. – № 2 (7). – 2013.

2.Интернетбанкинг в России [Электронный ресурс]. – Режим доступа: http://raexpert.ru/editions/bulletin/bullet_internet_bank_16.04.12.pdf.

3.Особенности интернет-банкинга в России [Электронный ресурс]. – Ре-

жим доступа: http://logosinvest.ru/finansy/bank2/osobennosti-internet-bankinga-v- rossii.html.

Веселов Р.В., Бочкарева И.А.

МОБИЛЬНЫЙ БАНКИНГ ПРОТИВ ИНТЕРНЕТ-БАНКИНГА

В настоящее время клиенты крупных банков используют для управления своими счетами мобильные приложения. Существуют такие приложения, которые позволяют без пластиковых карт снимать денежные средства в банкоматах. В 2013 г. данный платежный оборот, через мобильный банкинг, в Российской Федерации составлял 13 млрд. руб., а к началу 2018 г. этот оборот может достигнуть 22 млрд. руб. [4].

Сможет ли мобильный банкинг стать более популярными, чем альтернативные услуги интернет-банкинга? Ведь в настоящее время происходит массовое внедрение новых технологий дистанционного банковского обслуживания в отечественных кредитных организациях.

Учитывая накаливание борьбы за клиентуру и рынки сбыта финансовых продуктов и услуг, большинство кредитных организаций не ограничиваются лишь одним каналом дистанционного банковского обслуживания, наращивая «технологические обороты». Продолжая модернизацию систем интернетбанкинга, начинает свое развитие мобильный банкинг. С учетом количества мобильных телефонов, смартфонов и других гаджетов в Российской

21

Федерации данный вид дистанционного банкинга может стать наиболее лидирующим среди населения в 2014 г., а развитость используемых технологий и каналов связи во многом позволяет мобильному банкинг устать одной из разновидностей интернет-банкинга.

Вместе с тем не стоит забывать, что использование систем электронного банкинга может привести к не всегда заметному смещению профилей рисков кредитных организаций, к чему многие из них на практике оказываются, не готовы. Ситуация ухудшается тем, что часто банки бывают зависимыми от сторонних компаний-провайдеров, телекоммуникационных системах, которых специалисты кредитных организаций могут не владеть необходимыми сведениями. Впоследствии этого становятся крупные убытки кредитных организаций и их клиентов из-за компьютерных сбоев в системе и грабежей, вирусных, хакерских и сетевых атак, ошибок и проблем в информационной безопасности. Это все как минимум должно повышать требования, предъявляемые к уровню квалификационных служб информационной безопасности и систем внутреннего контроля банков.

В 2014 г. мобильные устройства и другие гаджеты являются неотъемлемым инструментом для работы и повседневной жизни практически каждого из нас. Возможности и функции мобильных устройств постоянно идут вперед большими шагами, при этом наряду со стандартными, обычными для пользователей мобильных телефонов и гаджетов приложениями, высоким спросом обладают приложения, которые предоставляют коммерческие банки. Динамика увеличения потребности в приложениях мобильного банкинга на фоне увеличения распространения мобильных телефонов и гаджетов в жизни и значительного повышения финансовой грамотности клиентов кредитных организаций, наличия тарифных преград на совершение определенных видов операций в кредитных организациях продолжится [1].

Таблица

Рейтинг приложений на основе пользовательских отзывов сайта banki.ru

|

|

Название |

Рейтинг |

|

|

Название банка |

пользовате- |

Основные моменты |

|||

приложения |

|||||

|

|

лей |

|

||

|

|

|

|

||

СБ Банк судо- |

Sbank.ru При- |

+ 269 |

Оплата ЖКХ, электроэнергии, |

||

строительный |

ват |

|

МГТС и т.п. колоссальная |

||

банк |

|

|

|

экономия времени и нервов. И |

|

|

|

|

|

очень удобно, что вся история |

|

|

|

|

|

сохраняется, и в любой мо- |

|

|

|

|

|

мент можно проверить, что |

|

|

|

|

|

когда было оплачено |

|

Промсвязьбанк |

PSB–Retail |

+ 230 |

Удобные курсы обмена валют, |

||

|

|

|

|

постоянно оплачиваю моб. те- |

|

|

|

|

|

лефон, ком. услуги, интернет, |

|

|

|

|

|

дом. телефон-всегда без за- |

|

|

|

|

|

Окончание таблицы |

|

|

|

|

|

держек и каких-либо проблем |

|

Кредит |

Урал |

Телебанк |

0 |

Довольно удобная система до- |

|

|

|

|

|

|

|

|

|

|

22 |

|

|

Банк |

|

|

|

ступа к счету. Удобный про- |

|

|

|

|

смотр выписок по счетам, |

|

|

|

|

управление лимитами |

МТС-Банк |

|

Интернет- |

- 68 |

Ничего не работает. Постоян- |

|

|

банк |

|

ные ошибки |

ВТБ 24 |

|

Телебанк |

- 96 |

Абсолютно не дружественный |

|

|

|

|

интерфейс. Сложно разобрать- |

|

|

|

|

ся с платежом, когда тебя про- |

|

|

|

|

сят указать последние цифры |

|

|

|

|

счета, с которого ты хочешь |

|

|

|

|

перевести деньги |

Сбербанк |

Рос- |

Сбербанк |

- 452 |

Зайти в систему невозможно в |

сии |

|

ОнЛ@йн |

|

связи с зависанием приложе- |

|

|

|

|

ния, иногда, СМС-сообщения |

|

|

|

|

с паролями не приходят вооб- |

|

|

|

|

ще. Неадекватная поддержка в |

|

|

|

|

call-центре. В вечернее время |

|

|

|

|

заплатить за кредит с диффе- |

|

|

|

|

ренцированной системой рас- |

|

|

|

|

четов невозможно |

При всем этом указанный тренд развития мобильных устройств гаджетов не окажет существенного влияния на снижение интереса клиентов к интернетбанкингу, так как мобильные приложения содержат популярные, но не все доступные возможности по расчетам и управлению собственными средствами дистанционно. Можно выделить, что имеющиеся ограничения на данный момент содействуют более высокому уровню функциональности мобильных приложений и способность использовать их «на бегу и в любой точки города». Благодаря этому можно сделать вывод, что спецификация и особенности каждого из направлений соответствуют определенной модели поведения клиента, его нуждам и потребностям в конкретный момент времени. Как следствие, мобильный банкинг и интернет-банкинг не мешают друг друга и не конкурируют, а скорее всего, дополняют друг друга, обеспечивая легкий доступ к банковским услугам и продуктам для населения в соответствии с современными тенденциями жизни.

Мобильный банкинг с течением времени окажется впереди по популярности интернет-банкинг, причем произойти это может в скором будущем, так считают большинство экспертов и профессионалов в данной сфере деятельности. Уже сейчас часть всех операций, которые клиенты совершают с помощью приложений, которые использует мобильный банк, в некоторых банках составляет почти 33 % от общего количества операций. Стоит отметить, эта часть операций с использованием приложений уверенно продолжает расти. Причем если раньше это, скорее всего, были в основном операции по оплате мобильной связи, то, сейчас увеличивается доля операций, которые клиенты, обычно могли совершать в интернет-банке, например,

23

платежи в другой банк. Ведь это неудивительно, если учитывать возрастающие возможности и функции современных мобильных телефонов, смартфонов, гаджетов и значительное развитие мобильного Интернета. Важно

ито, что «ритм жизни» современного человека все больше и больше увеличивается, ему все чаще требуются помощь современных инструментов для совершения банковских операций «на бегу и в любой точки города» [2].

Не совсем правильно рассматривать мобильный банкинг и интернетбанкинг как конкурирующие сервисы обслуживания. Это скорее модернизация способов предоставления банковских услуг. Не так давно, в 2011 г., клиенту для совершения простого денежного перевода со своего счета требовалось лично присутствовать в офисе банка, чтобы дать соответствующее поручение. В результате развития в сфере информационных технологий банки смогли выйти за пределы стен своих офисов, сделав возможности для дистанционного обслуживания своих клиентов. Более того, в условиях мировой глобализации и постоянной нехватки времени подобные изменения стали жизненно важными

инеобходимыми. Результатом стало развитие банковских интернет-услуг и сервисов, удобных как для самих клиентов (использования банковских сервисов и сервисов, не выходя из дома), так и для банков (снижение издержек, уменьшение живых очередей в офисах банка). Развитие мобильных технологий сделало возможным следующий шаг этой модернизации. Сегодня персональный компьютер, смартфон, фотоаппаратура, видеокамера и рабочее место умещаются в одном небольшом устройстве (гаджете). Как последствие, появление мобильных банковских приложений, сервисов и услуг было лишь вопросом времени. Мобильный банкинг – это сервис, делающий банковское обслуживание клиентов еще более доступным и удобным в любое время дня, интересным с точки зрения развития и дальнейших перспектив. Но это, ни как не означает, что стандартные способы предоставления банковских услуг и обслуживания больше не будут существование, любой клиент может выбирать для себя то, что ему наиболее удобно и подходить в современном «ритме жизни» [3, с. 32].

Развиваются эти два направления электронного банкинга очень быстро и пользуются с каждым разом все большей и большей популярностью. Скорей всего мобильный банкинг будет популярней среди физических лиц, а интернет-банкинг среди юридических лиц.

Основная привлекательность мобильного банкинга объясняется желанием клиентов (в основном молодого населения) быть всегда на связи и возможность делать небольшие платежи и покупки, и сразу их оплачивать в любом месте, не прибегая к каким-то другим устройствам и оборудованию, то есть действовать по принципу «мой офис там, где я нахожусь».

Очевидно что, единственный вопрос, который будет актуальным долгое время, – это обеспечение самого высшего уровня безопасности, что является наиболее привлекательным условием доверия клиентов к любому виду дистанционного банковского обслуживания. Если банки смогут добиться

оптимальной защиты (включая время ожидания клиентами |

при |

24

использовании и более надежных средств защиты), чтобы взлом и кражи с «мобильных» счетов клиентов стали просто невыгодны и невозможными для злоумышленников, то количество этих проблем будет сведено к минимуму или вовсе исчезнут. В данных условиях можно с большой уверенностью рассчитывать, что увеличение количества пользователей мобильного банкинга будет больше, чем у интернет-банкинга.

Библиографический список

1.Банки [Электронный ресурс] – Режим доступа: http://www.banki.ru/wikibank/mobilnyiy_banking.

2.Ваши деньги, информационный портал о малом бизнесе [Электронный ресурс]. – Режим доступа:http://vashidengi-online.ru/biznes-stati/bankovskaya- deyatelnost/mobilnyj-banking-vs-internet-bankinga.html.

3.Волчик, А. Интернет-банкинг: тотальность и мгновенность / А. Волчик // Банковское дело в Москве. – 2006 – №8 (47). – С. 32–34.

4.Интеллектуальный банк [Электронный ресурс] – Режим доступа: http://int-bank.ru/news/6865.

Дегтяренко О.В., Жданова Н.В.

УПРАВЛЕНИЕ ВАЛЮТНЫМ РИСКОМ КОММЕРЧЕСКОГО БАНКА С ИСПОЛЬЗОВАНИЕМ ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

Необходимость управления валютным риском коммерческого банка обусловлена значительной долей валютных операций большинства российских банков как в объеме собственных и клиентских операций, так и в структуре доходов и расходов. При этом банки функционируют в условиях высокой волатильности валютных курсов. Большинство российских банков осуществляет агрессивную политику при проведении собственных валютных операций, предпочитая спекуляцию на колебаниях курса национальной валюты. Данные обстоятельства приводят к росту валютного риска, что является угрозой стабильности отдельных банков и банковской системы России в целом.

Данная угроза в значительной степени усиливается отставанием в использовании российскими банками в управлении валютным риском методов и инструментов риск-менеджмента развитых стран, значительное место в которой составляют производные финансовые инструменты 2 .

Валютный риск риск убытков вследствие неблагоприятного изменения курсов иностранных валют по открытым кредитной организацией позициям в иностранных валютах 1 .

Управление валютным риском в российских банках осуществляется на основе Инструкции Банка России № 124-И, устанавливающей предельные лимиты открытых валютных позиций, которые банки должны рассчитывать ежедневно.

25

Для выявления валютного риска в банке необходимо провести анализ валютных операций, который будет проведён на примере филиала одного из российских банков за период 2010–2012 гг.

Наибольший удельный вес в структуре активных валютных операций на протяжении рассматриваемого периода занимают операции по кредитованию юридических лиц. Однако в 2011 году доля данных операций снизилась (до

78,4 %).

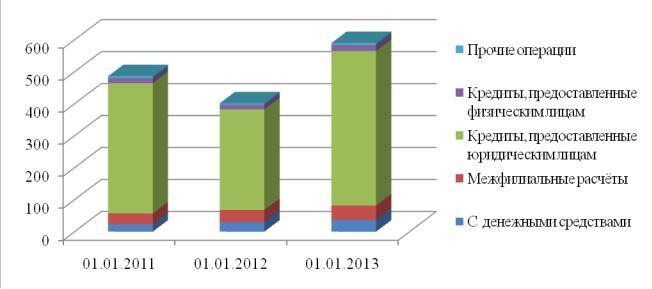

Следует отметить, что удельный вес кредитов в иностранной валюте в 2011 году на 5,3 пункта ниже, чем в 2010 году. Данный факт обусловлен снижением объема валютного кредитования, что связано с волотильностью курса доллара США, а также общим спадом покупательной способности населения и деловой активности предприятий. В 2012 году доля выданных кредитов увеличилась на 3,47 пунктов по сравнению с 2011 годом. В то же время видно, что доля валютных кредитов в структуре активных валютных операций была достаточно высока и составляла около 88,26 % в 2010 году и 85,2 % в 2012 году (см. рисунок 1).

Рис. 1. Структура и динамика активов в иностранной валюте филиала банка, в миллионах рублей

Достаточно высокая доля выданных валютных кредитов в 2013 году, с одной стороны, свидетельствует о диверсификации кредитного портфеля банка, с другой – о возникновении повышенных рисков (в связи со снижением курса валюты кредита), особенно в случае предоставления кредитов в иностранной валюте на длительный срок (более 1 года). Таким образом, снижение доли валютных кредитов в структуре активных валютных операций в 2011 году можно оценить как фактор сокращения уровня валютных рисков банка – за счет снижения валютных потерь от возможного непогашения кредита, и сокращения потерь от курсовых разниц 4 .

В процессе ведения банковской деятельности особенно важно сформировать банковские пассивы, в том числе в иностранной валюте.

26

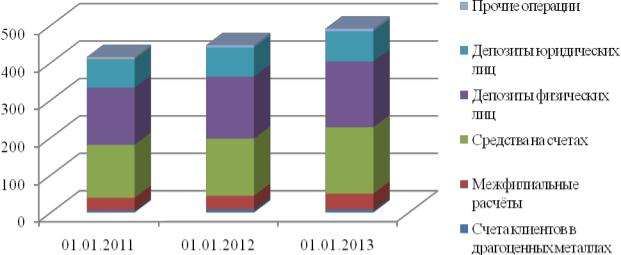

В 2012 году увеличение пассивов относительно уровня 2010 года произошло на 29 %, а показателя 2011 года – на 11,6 %. Объём вкладов физических лиц в иностранной валюте в 2012 году относительно показателя 2010 года вырос на 22 %, кроме того, на протяжении рассматриваемого периода данная статья составляла наибольшую долю в структуре пассивов банка, что свидетельствует о доверии населения банку (см. рисунок 2).

При этом наибольший спрос проявлялся к вкладам в долларах США, общий объём открываемых вкладов в иностранной валюте (евро и доллары США) в августе увеличилось на 15 % по сравнению с июлем. Данная тенденция объясняется прежде всего, колебанием валютного курса, поскольку, начиная с августа, курс доллара США и евро по отношению к рублю постоянно рос.

Рис. 2. Структура и динамика пассивов в иностранной валюте филиала банка, в миллионах рублей

Средства на счетах за анализируемый период увеличились на 2,71 %. Также наблюдается увеличение депозитов юридических лиц, объём которых превысил в 2012 году показатель 2010 года на 22,4 %, а по сравнению с 2011 годом на 4,3 % 4 .

В результате проведённого анализа валютных операций видно, что у банка наблюдалось несоответствие активов и пассивов в иностранной валюте, следовательно, филиал банка подвергался валютному риску (см. таблицу).

По данным таблицы видно, что в 2010 году в результате наличия открытой валютной позиции и изменения курса доллара США у филиала банка образовался потенциальный дохода в размере 125 319 тыс. рублей. Однако в 2011– 2012 годах наличие открытой валютной позиции и изменение курса доллара США привело к образованию потенциального убытка.

27

Таблица

Потенциальная величина доходов (убытка) от состояния открытой валютной позиции (руб.)

Показатель |

31.12.2010 |

31.12.2011 |

31.12.2012 |

ОВП |

72 894 000 |

- 76 083 800 |

56 766 170 |

Курс доллара США |

30,4769 |

32,1961 |

30,3727 |

Потенциальный доход (убы- |

125 319 |

- 130 803 |

- 103 507 |

ток) |

|

|

|

Полученные данные свидетельствуют о том, что соблюдение лимитов открытой валютной позиции в банке в 2011 и 2012 годах было неэффективным, вследствие чего банк понёс убытки от проведения валютных операций. Главной причиной данного результата является неблагоприятное изменение курса иностранной валюты, влияние которой могло бы быть снижено при использовании производных финансовых инструментов, таких как валютный своп; опционный, фьючерсный и форвардный контракты. Данные финансовые инструменты основаны на курсах иностранных валют и используются как для страхования валютных рисков (хеджирования), так и для извлечения дополнительной прибыли, кроме того, позволяют управлять ликвидностью банка.

Банку можно порекомендовать применение следующих методов управления банковским валютным риском:

балансировка валютных активов и пассивов (БАП), основанная на ограничении риска;

создание резерва – метод, основанный на принципе самофинансирования потерь;

хеджирование, основанное на передаче риска.

БАП заключается в стремлении поддержать такую структуру активов и пассивов, которая позволит убытки от изменения курса иностранной валюты покрыть прибылью, полученной от этого изменения по другим позициям банка. Реализация хеджирования осуществляется посредством приобретения производных финансовых инструментов, основанных на передаче риска (фьючерсные, опционные и форвардные контракты).

Для определения количественного параметра инструмента рискменеджмента, то есть величины позиции, которую необходимо занять в производном финансовом инструменте, требуется расчет коэффициента хеджирования (h). Величина h определяется с помощью следующей формулы:

h S ,

F

где S изменение спот-курса иностранной валюты;

F изменение курса валютного фьючерса, которое будет известно на момент завершения хеджирования

Для выявления особенностей вычисления коэффициента при хеджировании валютного риска филиала банка с помощью фьючерсов была применена мо-

28

дель валютного риска, основанная на изменении курса доллара США по отношению к рублю за месяц. В рамках модели были рассмотрены 4 периода:

10.01.2013 09.02.2013, 10.02.2013 09.03.2013, 10.03.2013 09.04.2013, 10.04.2013 09.05.2013 2 .

Для оценки эффективности хеджирования проводится ретроспективное тестирование на каждую отчетную дату в течение срока хеджирования. Результаты тестирования должны показать, что хеджирование было высокоэффективным, поскольку фактические результаты хеджирования находились в диа-

пазоне 80–125 % 3, с. 31 .

В двух остальных периодах (10.01.2013 – 09.02.2013 и 10.04.2013 – 09.05.2013) хеджирование с использованием валютных фьючерсов позволило компенсировать потери от изменения курса доллара США только на 76,44 % и 68,44 % соответственно.

Применение коэффициентов хеджирования для управления валютным риском банка, позволило выявить, что хеджирование было эффективно в двух целевых периодах (10.02.2013 – 09.03.2013 и 10.03.2013 – 09.04.2013).Следует отметить, что в данном случае хеджирование оказалось эффективнее стратегии балансировки валютных активов и пассивов (БАП), основанной на полном закрытии рисковой позиции обратной спот-сделкой.

Использование производных финансовых инструментов при управлении валютным риском банка будет иметь следующие положительные результаты:

банк получит возможность управлять операционным риском, связанным

сконверсионными спот-сделками по регулированию валютной ликвидности и ОВП;

у банка появится возможность получить прибыль от проведения валютных операций и способность удерживать данную прибыль на требуемом уровне в периоды усиления нестабильности на внутреннем валютном рынке.

Таким образом, грамотное использование данных инструментов позволит повысить эффективность управления валютным риском в коммерческом банке.

Библиографический список

1.Письмо Банка России «О типичных банковских рисках» от 23.06. 2004 года № 70-Т.

2.Покровская, О.С. Проблемы расширения применения деривативов российскими банками в управлении валютным риском и пути их решения: сб. науч. трудов / О.С. Покровская. – Волгоград: Изд-во ВАГС. – 2010. – С. 92–95.

3.Пособие по МСФО для специалистов в области бухгалтерского учёта и отчётности «МСФО (IAS) 32/39, ЧАСТЬ 4 «Учет хеджирования и раскрытие информации».– Москва, 2011. – 102 с.

4.Сорокина, И.В. Анализ валютных операций коммерческого банка

Электронный ресурс . – Режим доступа: http:// bankir.ru/tehnologii/s/analiz- valyutnykh-operatsii-kommercheskogo-banka-okonchanie-10002233/ (дата обращения: 15.04.2013).

29

Жильцова Е.А., Жданова Н.В.

ЗНАЧЕНИЕ КОРПОРАТИВНОЙ КУЛЬТУРЫ РИСК-МЕНЕДЖМЕНТА ДЛЯ БАНКА

Проблема рисков уже достаточно давно обсуждается в зарубежной и отечественной экономической литературе. Возникло даже относительно новое для России производное от «риска» понятие, которое все больше входит в жизнь управленческих работников российских предприятий и предпринимателей – «управление риском», или «риск-менеджмент».

Риск объективно присутствует во многих сферах жизни, независимо от того, осознается его наличие или нет, учитывается или игнорируется он при выборе решений.

Риск – это ситуативная характеристика деятельности любого производителя, в том числе банка, отражающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха [1].

Риск выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, сокращение ресурсной базы, осуществления выплат по забалансовым операциям и т.п. Но в то же время чем ниже уровень риска, тем ниже и вероятность получить высокую прибыль

[2].

Всвязи с этим, с одной стороны, любая организация старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален; с другой стороны, необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности.

Различные комбинации и совокупности факторов, влияющих на банковскую деятельность, способствуют проявлению различных банковских рисков. Важно оценить действующие в каждой конкретной ситуации факторы

иопределить вероятность возникновения последствий влияния этих факторов, если это влияние достаточно существенно.

Вредкой российской финансовой организации вопросам управления рисками руководство уделяет достаточно внимания. Это также касается игнорирования результатов работы риск-менеджеров в принятии бизнесрешений. Кроме того, недостаточное внимание управлению рисками уделяется на низовых уровнях в организации, как в вопросах, например, соблюдения лимитов, так и с точки зрения осознания ответственности каждого за управление собственными рисками.

Всвязи с этим актуальным вопросом сегодня является формирование культуры управления рисками.

Культура управления риском сформирована в том случае, если каждый сотрудник любого уровня полностью отвечает за свою работу.

30