Научные стремления 2012-1

.pdf–определении факта наличия ценового сговора на основе анализа уровня цен и их структуры (выявление монопольных цен, установление пределов их изменения и др.);

–отсутствии количественных показателей экономической неэффективности ценового сговора товаропроизводителей для общества и государства;

–неполном перечне, а также в отсутствии количественных показателей оценки величины оговоренных в законодательстве факторов, позволяющих определить предрасположенность товарных рынков к возникновению ценового сговора.

3. Определены основные направления совершенствования методической базы антимонопольного законодательства Беларуси в области выявления и предупреждения ценового сговора товаропроизводителей, состоящие в:

–инициации выявления ценового сговора не на основе анализа рыночных долей субъектов хозяйствования, а по результатам определения величины их рыночной власти (способности устанавливать цену, существенно превышающую предельные издержки), наличие которой может быть следствием существования на товарном рынке явного или молчаливого сговора субъектов хозяйствования, на основе, например, расчета индекса Лернера [8];

–выявлении сговора на основе анализа не уровня отпускных цен субъектов хозяйствования, а динамики и синхронности их изменения во времени всеми участниками на исследуемом товарном рынке. Новизна предлагаемого подхода заключается в установлении синхронности изменения цен товаропроизводителями путем: а) определения статистического совпадения дат принятия ими ценовых решений; б) оценки статистического равенства частот изменения цен; в) установления ценового лидерства на рынке;

–пресечении ценового сговора не по факту его наличия, а на основе количественного определения соотношения величины потерь общественного благосостояния в краткосрочном периоде (вследствие аллокативной и технологической неэффективности отрасли) и выигрыша общества в долгосрочном периоде (вследствие роста динамической эффективности отрасли) с учетом затрат на антимонопольное администрирование [9]. Это позволит антимонопольным органам обоснованно принимать решения о необходимости пресечения ценовых соглашений (согласованных действий) на товарных рынках, а также повысить инновационную активность (а, следовательно, и динамическую эффективность) отраслей национальной экономики;

–разработке методики определения предрасположенности товарных рынков к возникновению ценового сговора, заключающейся в установлении исчерпывающего перечня факторов возникновения и устойчивости ценовых соглашений, а также показателей оценки их величины; разработке формул расчета пороговых значений ставки дисконтирования как функций количества

71

участников ценового соглашения, наименьшей доли рынка в отрасли, вероятности входа на рынок нового производителя, длительности периода ожидания согласования действий участников соглашения и частоты корректировки ими отпускных цен, вероятности появления в отрасли продуктовой инновации и обнаружения факта нарушения соглашения его участниками, отношения индексов Лернера для участников соглашения, коэффициента использования ими располагаемых производственных мощностей, коэффициента избыточности производственных мощностей в отрасли, ценового дифференциала между продукцией участников соглашения, темпа роста и величины колебаний спроса [6].

Литературные источники

1.Ивановская, И.В. Возникновение и предупреждение ценовых соглашений товаропроизводителей на рынке / Н.П. Драгун, И.В. Ивановская // Белорусский экономический журнал. – 2012. – №. 2. – С. 107–121.

2.Об утверждении Инструкции по выявлению и пресечению антиконкурентных соглашений (согласованных действий) о ценах: постановление Министерства предпринимательства и инвестиций Респ. Беларусь, 28 апр. 2000 г., № 9 // Нац. правовой интернет-портал Респ. Беларусь [Электронный ресурс]. – 2011. – Режим доступа: http://www.pravo.by/main.aspx?guid=3871&p0= W20003470&p2={NRPA}. – Дата доступа: 22.08.2011.

3.Об утверждении Инструкции по определению доминирующего положения хозяйствующих субъектов на товарных рынках Республики Беларусь: постановление Министерства предпринимательства и инвестиций Респ. Беларусь, 17 окт. 2002 г., № 229 // Нац. правовой интернет-портал Респ. Беларусь [Электронный ресурс]. – 2011. – Режим доступа: http://www.pravo.by/main. aspx?guid=3871&p0=W20208695&p2 ={NRPA}. – Дата доступа: 22.08.2011.

4.Об утверждении Инструкции по выявлению монопольных цен: постановление Министерства предпринимательства и инвестиций Респ. Беларусь, 28 апр. 2000 г., № 10 // Нац. правовой интернет-портал Респ. Беларусь [Электронный ресурс]. – 2011. – Режим доступа: http://www.pravo.by/main.aspx? guid=3871&p0= W20003471&p2={NRPA}. – Дата доступа: 22.08.2011.

Ivanovskaya I.V.

DETECTING COLLUSION: APPROBATION OF SERVING METHODOLOGICAL

BASIS OF THE ANTIMONOPOLY LEGISLATION OF BELARUS

Belarus State Economic University

Summary

The paper presents the results of testing the current methodological framework antimonopoly legislation of Belarus as an example of domestic markets in wood products, designed to determine the main directions of its improvement in the detection, control and prevent collusion producers. We have identified the reasons for the lack of effectiveness of the current methodological framework of the antimonopoly legislation of Belarus in the field of detecting and preventing explicite and tacit collusion, and provides direction for improvement.

72

УДК 336.742

Исакова И.В.

РИСКИ ИНВЕСТИРОВАНИЯ В ДРАГОЦЕННЫЕ МЕТАЛЛЫ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Российский экономический университет им. Г.В. Плеханова»

Драгоценные металлы часто называют «тихой гаванью» для долгосрочного инвестора, своеобразной «подушкой безопасности». Но как у любого инвестиционного инструмента, у драгоценных металлов также существует определенный набор особенностей и рисков, которые необходимо учитывать при инвестировании.

Все риски, связанные с инвестированием в драгметаллы можно подразделить на три группы:

1.Риски, связанные непосредственно с определенным металлом.

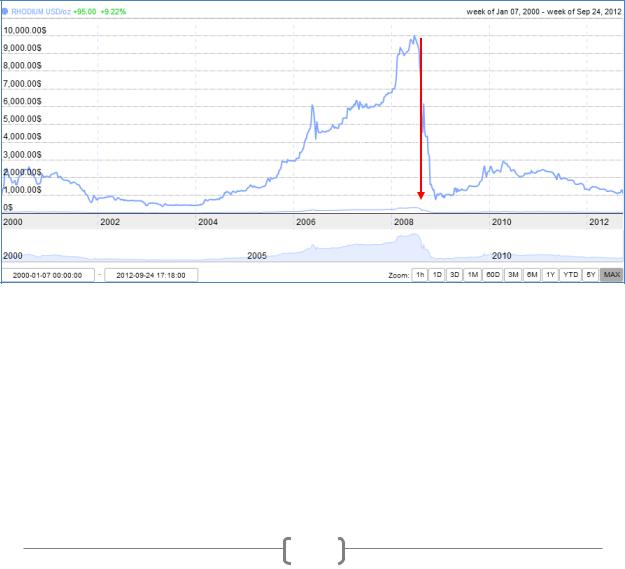

К рискам конкретного металла относятся те, которые связаны с его добычей, оценкой объемов его запасов, текущей востребованностью в производстве, НТП. Так, например, после длительного и устойчивого роста цен на родий, в 2008 году цена упала с отметки 10100 долл. до рекордно низкого для последних лет уровня 900 долл за унцию из-за кризиса в автомобилестроении (Рис. 1).

-91%

Рисунок 1. Падение цен на родий в 2008 году [6]

2. Риски инструмента инвестирования в металл.

Для долгосрочных инвестиций драгоценные металлы весьма привлекательны, особенно в период высокой инфляции, политической и экономической нестабильности. Однако сами по себе металлы обладают высокой волатильностью на рынке. Поэтому они являются чрезмерно рисковыми для краткосрочного инвестора. В связи с этим в России нельзя напрямую инвестировать в драгоценные металлы: для этого покупают слитки,

73

вкладывают средства в обезличенные металлические счета, инвестиционные монеты и пифы.

Однако при инвестировании в наличный металл, появляются сразу риски, связанные с его хранением, налоговыми издержками (уплата НДС).

Обезличенные металлические счета также недостаточно защищены от политического риска и риска банкротства банка держателя, так как они не включены в программу Фонда гарантирования вкладов физических лиц.

В связи с этим на рынке появился такой инструмент, как индексный фонд. Это надежнее, чем вклад в акции золотодобывающей или аффинажной компании, так как здесь нет риска банкротства одной отдельной компании, а также риска невыплаты дивидендов, ведь даже когда дела у компании идут хорошо, этот благоприятный период компании предпочитают использовать на обновление оборудования и разработку низкодоходных копей.

Однако надежность индексных фондов также до сих пор не доказана, так как не совсем прозрачным представляется, почему не учитываются издержки на хранение металла. Например, в 1998 году, когда Уоррен Баффет единовременно инвестировал в 130 млн. унций серебра (одна пятая от общего объема производства 1998 года) в то время как средняя цена в тот период составляла $ 6 за унцию, а затем единовременно затребовал это серебро, фондам пришлось собирать его буквально из всех возможных резервов, что привело к росту рыночной цены серебра [3].

Рассмотренные виды риска являются так называемыми собственными рисками, то есть непосредственно связанные с объектом инвестирования, его неотъемлемыми качествами и свойствами.

3.Рыночные риски К рыночным относятся те факторы, которые обусловлены внешней

средой. Говоря о драгоценных металлах, в первую очередь это рынки политические. С момента краха золотовалютного стандарта в 1971 году, рынок начал наполняться так называемой fiat currency, валютой ничем не подкрепленной. Постепенно по мере роста этого валютного пузыря, растет интерес инвесторов к драгоценным металлам, обладающим в отличие от доллара реальной ценностью. Особенно явно этот рост проявляется в последние 10 лет. Однако это отнюдь не нивелирует риска повтора конфискации золота в 1933 году, когда вследствие реформ Великой депрессии население США вынуждено было обменивать свои золотые сбережения в слитках и монетах на выходившие из под печатного станка купюры.

Таким образом, говоря о том, как можно обезопасить инвестиции в драгоценные металлы, в первую очередь необходимо сказать о диверсификации, причем не только создавая портфель из различных инвестиционных инструментов, но также имеется в виду геополитическая диверсификация, когда физический металл хранится в банковских ячейках разных стран. А ещѐ лучше если не в банковских ячейках, а в лицензированных охранных предприятиях, чтобы как можно больше снизить

74

политический риск, то есть зависящий от политики одного конкретного государства.

Более того, курс драгоценных металлов напрямую зависит от денежнокредитной политики государства, уровня инфляции, долгосрочных процентных ставок, курса доллара на мировом рынке и многих других факторов, как на уровне государства, так и на общемировой арене. Все эти факторы необходимо учитывать при инвестировании.

Для того чтобы количественно оценить возможный риск, существует большое количество методов, однако на практике предсказать все последствия зачастую в большей части не представляется возможным.

Говоря о текущей ситуации на рынке, следует обратиться к такому показателю, как Value at Risk (Var). Он позволяет количественно оценить возможные потери с заданной долей вероятности. В приведенной ниже таблице показатель Var указан в рублевом выражении, а также в процентном соотношении к текущей цене, рассчитанный по четырем ведущим драгоценным металлам на рынке по данным текущего года (Табл.1).

Таблица 1 – Показатель Var, рассчитанный на 17.09.2012 с вероятностью 99% [9]

№ |

Me |

Current price for 1 |

Var (1day) |

% |

of |

Var |

(5 |

% |

of |

|

|

gramm (17.09.12) |

|

current |

|

days) |

|

current |

|

|

|

|

|

price |

|

|

|

price |

|

1 |

Gold |

1773,1 rub |

70,07 rub |

3,95 |

|

154,92 rub |

8,73 |

|

|

2 |

Platinum |

1642,4 rub |

101,33 rub |

6,17 |

|

223,35 rub |

13,6 |

|

|

3 |

Silver |

34,65 rub |

2,52 rub |

7,27 |

|

5,5 rub |

|

15,89 |

|

4 |

Palladium |

671 rub |

52,71 rub |

7,86 |

|

116,50 rub |

17,36 |

|

|

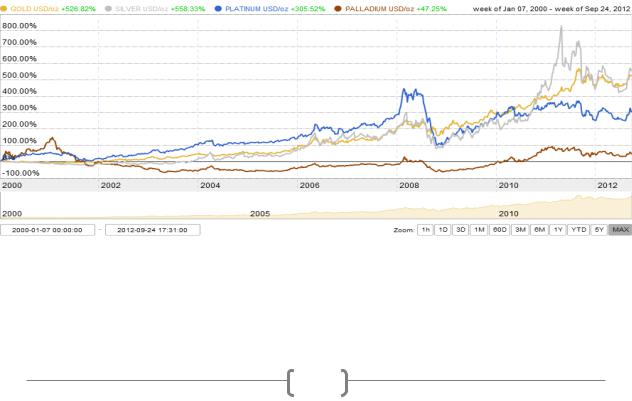

Таким образом, опираясь на расчетные данные, можно сказать, что на данный момент риск потерь наименьший у золота и платины. Наибольшей волатильностью обладает палладий. Однако не стоит забывать, что ситуация на рынке меняется ежечасно. Данный вывод ещѐ раз подтверждает сравнительный график движения цен на металлы (Рис. 2).

Рисунок 2. Движение цен на рынке драгоценных металлов: Spot Prices 2000-2012 [6]

Так, если рассматривать период с 2000 по 2012гг, то на графике видно, что здесь палладий напротив обладает наименьшей волатильностью по

75

сравнению с другими металлами. Однако, чем меньше риск, тем меньше и доходность, поэтому у палладия наименьший процентный прирост из рассматриваемых четырех металлов.

Таким образом, на примере палладия наглядно представляется очень сложным оценить риск инвестирования в драгоценный металлы в краткосрочной перспективе, где данный металл по расчетам текущего года оказался наиболее волатильным, в то время как уже в среднесрочной перспективе он является достаточно надежным вложением. Именно поэтому рынок драгметаллов представляет больший интерес для долгосрочных вложений, а также в качестве хеджирования от рисков политической нестабильности и кризисов. Что же касается долгосрочных трендов, то здесь у всех четырех металлов график является возраcтающим, что ещѐ раз подтверждает все возрастающий спрос среди инвесторов на металлы, как на неофициальную международную валюту, обладающую реальной ценностью.

Литературные источники

1.Балабанов И.Т., Риск-менеджмент- М.: Финансы и статистика, 2000 2.Буренин А.Н. Управление портфелем ценных бумаг- М., Научно-техническое общество имени академика С.И. Вавилова, 2008.

3.Майкл Мэлони Руководство по инвестированию в золото и серебро -Минск, 2009., с.258 4.Хохлов Н.В. Управление риском. М.: Юнити, 2002.

5.Philippe Jorion Value at Risk: The New Benchmark for Managing Financial Risk.-McGraw- Hill, 2000

6.Официальный сайт компании Kitco Metals Inc.:www.kitco.com

7.Официальный сайт некоммерческой международной ассоциации The Silver Institute: www.silverinstitute.org

8.Официальный сайт брокерской компании Gold&Silver:www.goldsilver.com 9.Официальный сайт холдинга «Финам»: www.finam.ru

Isakova I.V.

RISKS OF INVESTING IN PRECIOUS METALS

Plekhanov Russian State University of Economics

Summary

In this article risks , connected with investing in precious metals, are divided in three groups: risks of metals, risk of financial instruments and outside risks. It is also important to consider the possibility of risk, value at risk and to analyze all risks based on historical graphs. For conclusion, coefficient VaR (Value-at-Risk) is calculated for the current moment and results are compared with historical data.

76

УДК 336.7

Капуста Евгения

ИНВЕСТИЦИОННАЯ КОРЗИНА: ВАЛЮТА + ДРАГМЕТАЛЛЫ

Российский экономический университет им. Г. В. Плеханова

Люди давно поняли и признали роль денег в их жизни. Большинство задается вопросом о том, как их сохранить и преумножить?

На сегодняшний день одним из наиболее распространенных способов инвестирования (если не учитывать хранение денег под матрасом) является инвестирование в валюту. После горького опыта 90х годов у людей сложился стереотип, что для сохранения денег нужно покупать и хранить деньги в долларах.

Конечно, покупка валюты не единственный способ инвестирования. Можно открывать валютные вклады и депозиты, играть на FOREX и срочном рынках.

Но последний кризис показал, что и валютные вложения далеко не всегда могут быть благонадежными и не то, что не увеличат доходы, но едва ли сохранят сбережения.

Отчасти, по этой причине все большую популярность обретают инвестиции в металлы. Они всегда были «тихой гаванью» и альтернативой иностранной валюте. Доходность по ОМС превышает доходность по вкладам. «Доходность варьируется в зависимости от того, в какое время вкладчик купил металл и когда продал, — уточняет начальник управления международных отношений на рынках с драгоценными металлами НОМОС-

Банка Игорь Савельев. [http://subscribe.ru/archive/invest.investmens /201204/15174508.html]. С 10 января 2011 года по 10 января 2012 года она составила бы по золоту 22%. При этом, вкладываясь в июле и закрывая золотой ОМС в сентябре, можно было заработать ровно столько же, что в пересчете в годовые составило бы около 80% годовых».

Но, тем не менее, инвестиции в драгметаллы не могут полностью заменить валютные инвестиции. Возможно использование селекции с целью объединить разные активы в одну корзину. Это может стать универсальным способом инвестирования средств. В спокойное время устойчивого развития экономики) валютные инвестиции обеспечивали бы достаточную доходность и ликвидность, а в кризисное время металлы стали бы «подушкой безопасности».

Встает вопрос выбора конкретной валюты и металла. Достаточно интересной и популярной является бивалютная корзина. Она обеспечивает неплохую доходность и вместе с тем позволяет снизить риски. Наиболее популярной парой остается евро-доллар. Но возможна альтернатива для инвестиций.

Йена растет на фоне доллара. Это вызвано скорее ослаблением доллара нежели укреплением йены. После природной катастрофы, Японии предстоит решить еще много вопросов перед тем как она полностью встанет на ноги:

77

госдолг, который более, чем в два раза превышает объемы ВВП (12 трлн. против 5 трлн..)

Китайский юань продолжает укреплять свои позиции. И даже демонстрирует рост. Но, тем не менее, пройдет еще достаточное количество времени, прежде чем он станет свободно конвертируемой валютой. Пекином были установлены строгие валютные ограничения, они охватили как текущие, так и капитальные операции. Помимо этого, на проведение капитальных операций также требуется разрешение от Национальной администрации валютного регулирования. Поэтому, международная торговля Китая в большей части производится в долларах, евро и других валютах.

Не смотря на то, что швейцарский франк по-прежнему, остается самой надежной валютой, его рост сдерживается самим правительством Швецарии.

Британский фунт демонстрирует стабильность и стремление к росту. Экономика Великобритании во втором квартале 2012 г. отметила не такой сильный спад, как было указано в первой оценке. Чистые доходы населения выросли максимальными с 2009 года темпами, что благоприятно сказалось на перспективах экономического восстановления. [Информационное агентство www.liga.net]

Тем временем для европейской валюты картина пока складывается не лучшим образом: дефицит бюджета Греции оказался больше ожиданий, что вновь вызвало разговоры о возможном исключении страны из зоны евро; официального обращения Испании за финансовой помощью пока не последовало, что подкрепляет предположения о том, что противоречия между руководством страны и Европейским Центральным банком по вопросу об обязательствах, которые страна вынуждена будет принять на себя в обмен на кредиты, очень сильны. [http://fincake.ru/currencies/news/51030]

Не смотря не то, что в последнее время ситуация с долларом очень нестабильна, в настоящее время нет валюты способной стать альтернативой доллару. "На рынках сейчас наступил переломный момент, поэтому неудивительно, что они в диапазонах. Волатильность в течение одного дня или недели может быть высокой, но в более долгосрочном периоде мы стоим на месте. Пара евро/доллар в ближайшее время тоже будет заперта в диапазоне. Когда Испания официально запросит помощи, возможен краткосрочный подъем пары евро/доллар, на котором я советую продавать евро. Потому что исходя из темпов роста экономики, в среднесрочной перспективе доллар должен расти против евро", - сообщил в эфире Bloomberg TV стратег Nomura Джефф Кендрик. [http://quote.rbc.ru]

Исходя из всего вышеперечисленного, наиболее привлекательной выглядит пара доллар-фунт. Далее необходимо определить оптимальный вариант выбора металла – так лучше.

В последнее время все большим интересом у инвесторов пользуется палладий. Мировой спрос на него вырос на 40% за два года.

Палладий самый редкий из всех четырех драгоценных металлов: платина, золото, серебро, палладий; его ресурсы невозобновляемы и очень

78

ограничены в земной коре, тем самым палладий обречен на ценовой рост. Палладий встречается примерно в два раза реже золота, а еще реже встречаются его экономически целесообразные месторождения. На рисунке показан мировой спрос на палладий

Мировой спрос на палладий в млн унций. [http://goldenfront.ru/articles/view/investicii-v- palladij-spros-vyros-na-40-za-dva-goda]

Палладий все активнее используется в промышленности. Например, в машиностроении. Платина стоит очень дорого и как следствие от нее отказываются и переходят на палладий.

Помимо этого, палладий все больше интересует ювелиров. Он легче золота и поэтому из него можно изготавливать легкие и крупные украшения.

Исходя из этого, можно сделать вывод, что палладий обладает наибольшим потенциалом для роста.

Таким образом, можно говорить о формировании оптимального, с точки зрения автора набора для инвестиционной корзины: валютная пара: доллар-фунт и как металлическая составляющая палладий. Такая комбинация позволит с одной стороны, снизить риски и сохранить вложения, т.к. металлы всегда были уходом от риска в кризисное время, к тому же британский фунт остается достаточно стабильным. С другой стороны, это позволит обеспечить определенный доход в среднесрочной и долгосрочной перспективе.

Именно поэтому, данная инвестиционная корзина является оптимальным решением для тех, кто хочет сохранить свои денежные средства и не стремится за быстрым доходом, а готов делать вложения на более длительный период времени.

Литературные источники

1.Официальный сайт РБК www.rbc.ru

2.Официальный сайт ММВБ РТС www.rts.micex.ru

3.Берджерс Люк «Инвестиции в палладий»

Capusta E. V.

Investment basket: precious metals + currency.

Plekhanov Russian State University of Economics

Summary

In this article is offered an investment basket consisting of currency pare and a metal companent. On the basis of the carried analises were chosen the precious metal - palladium and the currency pare: dollar-pound. Such investments will allow to reduce risks and to increase savings in long-term perspective.

79

УДК 001.89(476)

Карпейчик С.В.

КОНКУРСЫ СОВМЕСТНЫХ НАУЧНЫХ ПРОЕКТОВ КАК ЗНАЧИМАЯ ФОРМА ИНТЕГРАЦИИ БЕЛОРУССКИХ ИССЛЕДОВАТЕЛЕЙ В МЕЖДУНАРОДНОЕ НАУЧНОЕ СООБЩЕСТВО

Белорусский республиканский фонд фундаментальных исследований, Минск

Мировая и отечественная практика демонстрирует большое разнообразие направлений и организационных форм международной научнотехнической кооперации. Значимое место в развитии международного научнотехнического сотрудничества занимают и научные фонды, в перечень основных задач которых входит содействие отечественным ученым в выполнении исследований в рамках международного сотрудничества по всем областям фундаментальных знаний, содействие участию ученых в конференциях и совещаниях за рубежом, изучение и использование опыта ведущих зарубежных фондов по конкурсному финансированию исследований.

Правовым основанием для проведения Белорусским республиканским фондом фундаментальных исследований (БРФФИ) международных конкурсов является его Устав, где одной из основных задач Фонда является долевое финансирование проектов фундаментальных научных исследований, выполняемых совместно с другими организациями, в т. ч. иностранными [1]. Более того, Фонд является подведомственной организацией НАН Беларуси, которая, в свою очередь, в соответствии с Уставом осуществляет международное научное и научно-техническое сотрудничество, развивает взаимовыгодные связи с академиями наук и другими научными организациями зарубежных стран, выполняет межгосударственные научные и научно-технические программы и проекты, участвует в деятельности международных научных и научно-технических организаций и ассоциаций

[2].

В соответствии с этими положениями, БРФФИ в своей деятельности уделяет первостепенное внимание международному сотрудничеству. Он способствует развитию международных связей, оказывая поддержку совместным научным проектам и участию белорусских ученых в научных мероприятиях за рубежом. Сотрудничество развивается во многих направлениях с различными странами. Фондом развернута многовекторная деятельность по проведению международных конкурсов, создано несколько эффективных моделей организации работ по проведению совместных фундаментальных исследований в контакте с зарубежными учеными:

Ежегодные конкурсы проектов фундаментальных исследований, проводимых в контакте с зарубежными учеными «Наука МС».

Совместные конкурсы, реализуемые через Соглашения о сотрудничестве с фондами и организациями на территории СНГ.

Совместные конкурсы, реализуемые через Соглашения о сотрудничестве с фондами и организациями вне пределов

80