metodichka

.pdfвідносин у митній системі.

Використовуючи різні методики визначення митної вартості, держава може посилювати фіскальну спрямованість митних платежів, застосовуючи,

наприклад, комбіновані ставки мита, може стимулювати товаропотік у певному напрямі або, навпаки, перешкоджати імпорту чи експорту товару у випадках формування митної вартості на адміністративно-фіксованій системі цін (міні-

мальні чи індикативні ціни).

Дослідження показують, що залежно від застосування певного методу митної оцінки товарів ціна на товар може бути збільшена на 20—50 %, а в окремих випадках і у два рази. Тому методи визначення ціни при ввезенні товарів також важливі для розрахунку суми імпортного мита, як і розмір самої митної ставки.

Зміна методів оцінки митної вартості може бути додатковим протекціоністським бар'єром на шляху імпортних товарів, а не тільки збільшувати обсяги митних нарахувань. Введення будь-якої системи оподатковування допускає, що для забезпечення ефективності її дії має використовуватись принаймні дві умови:

•встановлення чіткого порядку обчислення бази оподатковування, тобто визначення переліку основних елементів (структури) цієї вихідної бази і правил їх визначення;

•введення необхідних контролюючих механізмів, що дають можливість

державі контролювати дотримання встановлених правил розрахунку бази оподаткування.

Митна вартість з огляду на систему оподаткування має визначатись як вартість товару, що використовується з метою митного обкладання, тобто слугує вихідною розрахунковою базою для нарахування адвалорних митних платежів.

Крім цього, митна вартість є основою для ведення митної статистики, а

також у відповідних випадках для розрахунків у разі застосування штрафів,

інших санкцій та стягнень, встановлених законодавством України.

Оскільки об'єкт митного оподаткування є вартісною категорією, то митну

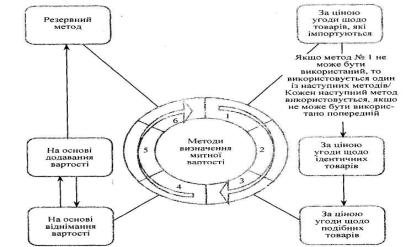

вартість можна трактувати як суму витрат, понесених з даного товару імпортером до пункту на митному кордоні, незалежно від того , як фактично розподіляються витрати за контрактом. Постановою Кабінету Міністрів України №1598 затверджено Порядок визначення митної вартості товарів. Система визначення митної вартості товарів представлена на рис.1

Рис. 1 Визначення митної вартості Для визначення митної вартості залежно від базисних умов поставки

ІНКОТЕРМС-2000 можна використовувати наступні таблиці Таблиця 7-Експорт

№ п/п |

Назва терміна |

|

Упакування |

Навантаження на транспортний засіб |

Доставка до основного перевізника |

Вивізне мито |

Страхування перівізки |

Навантаження на основний транспорт |

Оплата основного транспорту |

Розвантаження |

|

Імпортне мито |

Доставка до основного транспорту |

Розвантаження на склад підприємства |

|

1 |

2 |

|

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

11 |

12 |

1 |

ЕХW |

* |

|

+ |

+ |

|

+ |

+ |

+ |

|

|

|

|

|

2 |

FСА |

* |

|

* |

+ |

|

+ |

+ |

|

|

|

|

|

|

3 |

FАS |

* |

|

* |

* |

|

|

+ |

|

|

|

|

|

|

4 |

FОВ |

* |

|

* |

* |

-* |

|

* |

|

|

|

|

|

|

5 |

СFR |

* |

|

* |

* |

-* |

|

* |

-* |

|

|

|

|

|

6 |

СIF |

* |

|

* |

* |

-* |

* |

* |

-* |

|

|

|

|

|

7 |

СРТ |

* |

|

* |

* |

-* |

|

* |

* |

|

|

|

|

|

8 |

СIР |

* |

|

* |

* |

-* |

* |

* |

* |

|

|

|

|

|

9 |

DAF |

* |

|

* |

* |

-* |

* |

* |

* |

|

|

|

|

|

10 |

DES |

* |

|

* |

* |

-* |

* |

* |

-* |

|

|

|

|

|

11 |

DEQ |

* |

|

* |

* |

-* |

* |

* |

-* |

-* |

|

|

|

|

12 |

DDU |

* |

|

* |

* |

-* |

* |

* |

* |

-* |

|

|

|

|

13 |

DDR |

* |

|

* |

* |

-* |

* |

* |

* |

-* |

-* |

|

-* |

-* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Умовні позначки:

* - витрати, які включаються згідно ІНКОТЕРМС-2000 у ціну товару;

+ при визначенні митної вартості витрати додаються незалежно від того,

хто їх несе;

- при визначенні митної вартості витрати віднімаються незалежно від того, хто їх несе.

Примітки:

1.У графах 2-8 ураховуються витрати, понесені до моменту перетинання митного кордону України. У графах 9-12 ураховуються витрати, понесені після перетинання границі України.

Таблиця 8-Імпорт

№ п/п |

Назва терміна |

Упакування |

Навантаження на транспортний засіб |

Доставка до основного перевізника |

Вивізне мито |

Страхування перевезення |

Навантаження на основний транспорт |

Оплата основного транспорту |

Розвантаження |

Імпортне мито |

Доставка до основного транспорту |

Розвантаження на склад підприємства |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1 |

ЕХW |

* |

+ |

+ |

|

+ |

+ |

+ |

|

|

|

|

2 |

FСА |

* |

* |

+ |

|

+- |

+ |

+ |

|

|

|

|

3 |

FАS |

* |

* |

* |

* |

+ |

+ |

+ |

|

|

|

|

4 |

FОВ |

* |

* |

* |

* |

+ |

* |

+ |

|

|

|

|

5 |

СFR |

* |

* |

* |

* |

|

* |

* |

|

|

|

|

6 |

СIF |

* |

* |

* |

* |

* |

* |

* |

|

|

|

|

7 |

СРТ |

* |

* |

* |

* |

|

* |

* |

|

|

|

|

8 |

СIР |

* |

* |

* |

* |

* |

* |

* |

|

|

|

|

9 |

DAF |

* |

* |

* |

* |

* |

* |

* |

|

|

|

|

10 |

DES |

* |

* |

* |

* |

* |

* |

* |

|

|

|

|

11 |

DEQ |

* |

* |

* |

* |

* |

* |

* |

—* |

|

|

|

12 |

DDU |

* |

* |

* |

* |

* |

* |

* |

—* |

|

|

|

13 |

DDR |

* |

* |

* |

* |

* |

* |

* |

—* |

-* |

-* |

-* |

|

|

|

|

|

|

|

|

|

|

|

|

|

Умовні позначки:

*— витрати, які включаються згідно ІНКОТЕРМС-2000 у ціну товару;

+ при визначенні митної вартості витрати додаються незалежно від того,

хто їх несе;

- при визначенні митної вартості витрати віднімаються незалежно від того, хто їх несе.

Примітки:

1.У графах 2-8 ураховуються витрати, понесені до моменту перетинання митного кордону України.

2.У графах 9-12 ураховуються витрати, понесені після перетинання границі

України.

Перш ніж виконати практичну роботу , відповідайте на запропоновані тести

2.2Індівідуальне завдання

Взавдання включені: теоретичні питання, тести та задача для індивідуальної роботи.

2.3 ТЕСТИ

1. Більшість митних платежів нараховуються відповідно до:

1.Ринкової вартості товару.

2.Купівельної спроможності товару.

3.Біржової вартості товару

4.Митної вартості товару.

2. Митна вартість товару нараховується на момент:

1.Підписання контракту.

2.Подання вантажної митної декларації.

3.Перетину товаром кордону країни споживача.

4.Отримання товару споживачем.

3. Що є критерієм при розподілі витрат на транспортування, коли доставляються товари декількох видів?

1.Митна вартість.

2.Фактична вартість.

3.Маса.

4.Як розраховується митна вартість товару, коли в контракті умова СІF Рига?

1.До фактурної вартості додаються додаткові витрати, що не були включені в контракт.

2.З фактурної вартості відраховуються витрати, які мали місце після моменту перетину кордону України.

3.До фактурної вартості додаються додаткові невиплачені витрати здоставки товарів до перетину кордону України.

5.Як розраховується митна вартість товару за базисної

умови СІР Київ?

1.З фактурної вартості відраховуються витрати, які мали місце після моменту перетину кордону України.

2.До фактурної вартості додаються додаткові витрати, що не були включені в контракт.

3.До фактурної вартості додаються додаткові невиплачені витрати здоставки товарів до перетину кордону України.

6. За якої умови ціна угоди з ідентичними товарами приймається як база для визначення митної вартості?

1.Товари, продані для ввезення в Україну.

2.Товари, ввезені не раніше ніж за 20 діб до ввезення оцінюванихтоварів.

3.Товари, ввезені на базисних умовах поставок.

7. Який із параметрів враховується при визначенні митної вартості за ціною угоди з ідентичними товарами?

1.Кількість товару.

2.Виробник.

3.Схожість ціни.

8.Митна вартість — це:

1.Вартість товару на момент перетину митного кордону України зурахуванням транспортних витрат до кордону України.

2.Вартість товару на момент оприбуткування.

3.Вартість товару на момент перетину митного кордону.

9. Що є базою оподаткування при нарахуванні податку на додану вартість при імпорті товарів?

1.Фактурна вартість товару при її невідповідності з митною.

2.Митна вартість товару.

3.Біржова вартість товару.

10. Чи мають право митні органи самостійно визначати вартість товару?

І.Ні.

2.Так.

3.Тільки узгоджуючи її з Торгово-промисловою палатою.

11. Що є об'єктом оподаткування при нарахуванні імпортного мита під час ввезення автомобілів в Україну?

1.Обсяг двигуна.

2.Митна вартість автомобіля.

3.Фактурна вартість автомобіля.

4.Ринкова вартість автомобіля.

12.Умовно-розрахункова величина — це:

1.Фактурна вартість.

2.Ринкова вартість.

3.Вартість витрат.

4.Митна вартість.

13.В яких випадках значення митної вартості більше, ніж'фактурної?

1.DAF 2. ЕХW. З.DDU

4. DDP,

14.В яких випадках значення митної вартості менше, ніжфактурної?

1.СІF.

2.DDU.

3.CFR.

4.FСА.

2.4 Задачи для решения

Решите представленные задачи, данные для расчета получите по алгоритму

Ам Аб Аб  0.1

0.1 Н ,

Н ,

где Aб – значения (объем и цена продукции)в заданных задачах;

Н – число, соответствующее номеру фамилии студента в журнале

Задача 1

В Україну із Італії надходить товар — «взуття». Відповідно до зовнішньоторговельного контракту товар доставляється на умовах EXW Мілан.

Вартість одиниці товару 10 ЕВРО за пару. Загальна кількість одиниць 2000 пар.

Співідношення ЄВРО/грн. — 1/6.

Таблиця 9-Основні статті витрат

№з/п |

Витрати |

Питома вага |

1 |

Ціна товару на умовах поставки ЕХW |

100% |

|

|

|

2 |

Перевірка якості |

0,1% |

|

|

|

3 |

Упаковка і маркування |

0,3% |

|

|

|

4 |

Навантаження на транспортний засіб |

0,2% |

|

|

|

5 |

Доставка до основного перевізника |

4,0% |

|

|

|

6 |

Експортне мито |

3,0% |

|

|

|

7 |

Навантаження на основний транспорт |

0,2% |

|

|

|

8 |

Страхування перевезення |

1,5% |

|

|

|

9 |

Оплата основного транспорту |

6,0% |

|

|

|

10 |

Розвантаження |

0,2% |

|

|

|

11 |

Доставка від основного транспорту |

2,0% |

|

|

|

12 |

Розвантаження на складі підприємства |

0,2% |

|

|

|

1.Визначте контрактну вартість даної угоди.

2.Визначте фактурну вартість даного контракту.

3.Визначте митну вартість даного контракту.

4.На основі якої вартості будуть розраховуватись митні платежі?

Індивідуальні завдання

Задача 2

В Україну із Тайваню надійшла партія побутової техніки. Відповідно до умов угоди купівлі та продажу товар надходить за умовою DDU Київ. Вартість одиниці товару відповідно до даної умови поставки 200 дол. США. Загальна кількість одиниць 1000 шт. Співвідношення дол. США/грн — 1/6.

Таблиця 10-Структура витрат в ціні

|

Витрати |

|

Питома |

|

|

|

|

|

Ціна товару |

на умовах |

100% |

|

Перевірка якості |

0,1% |

|

|

Упаковка і маркування |

0,3% |

|

|

Навантаження |

на |

0,2% |

|

Доставка до |

основного |

4,0% |

|

Експортне мито |

3,0% |

|

|

Навантаження на основний |

0,2% |

|

|

Страхування перевезення |

1,5% |

|

|

Оплата |

основного |

6.0% |

|

Розвантаження |

|

0,2% |

|

Доставка від |

основного |

2,0% |

|

Розвантаження |

на складі |

0,2% |

|

|

|

|

1.Визначте контрактну вартість даної угоди.

2.Визначте фактурну вартість даного контракту.

3.Визначте митну вартість даного контракту.

4.На основі якої вартості будуть розраховуватись митні платежі?

3.Практическая работа № 3. Митні збори як різновид митних

платежів

3.1 Таможенные сборы. Порядок начисления и взимания

Таможенные сборы — это дополнительные сборы, взимаемые с товаров, которые ввозятся (вывозятся), за специфические условия поставок и другие услуги, предоставляемые таможней (оформление транспортных средств, хранение товаров под ответственностью таможни и т.д.).

Ст. 76 Таможенного кодекса Украины предусмотрено взимание таможенных сборов за таможенное оформление транспортных средств (в том числе транспортных средств индивидуального пользования), товаров, наследства, вещей, перемещаемых через таможенную границу Украины (в том числе в международных почтовых отправлениях и грузом), и других предметов, а также за пребывание их под таможенным контролем.

Размеры ставок, таможенных сборов устанавливаются Кабинетом Министров Украины. Сейчас действует Постановление Кабинета Министров Украины от 27.01.97 г. № 65 "О ставках таможенных сборов" с изменениями и дополнениями (табл. 11). Освобождение от оплаты таможенных сборов возможно лишь на основании соответствующего решения Кабинета Министров Украины.

Таблица 11. Ставки таможенных сборов

Вид таможенного сбора |

Размер ставки, дол. США |

|

|

1 |

2 |

|

|

1. За таможенное оформление товаров и дру- |

|

гих предметов при таможенной стоимости: |

|

до 100 долларов США |

не взимается |

от 100 до 1000 долларов США |

5 |

более 1000 долларов США |

0,2 % таможенной |

|

стоимости товаров и |

|

других предметов, но |

|

не более эквивалента |

|

1000 долларов США |

2. За таможенное оформление временно |

|

ввезенного (вывезенного) имущества под |

|

обязательство о его обратном вывозе (ввозе): |

|

по каждой грузовой таможенной декларации |

30 |

по каждому дополнительному листу к ней |

15 |

3. За таможенное оформление в случае |

|

транзита: |

|

по каждой грузовой таможенной декларации |

10 |

по каждому дополнительному листу к ней |

5 |

4. За таможенное оформление товаров в случае |

|

ввоза на таможенный лицензионный склад: |

|

по каждой грузовой таможенной декларации |

30 |

по каждому дополнительному листу к ней |

15 |

5. За пребывание товаров и других предметов |

|

|

|

под таможенным контролем за каждый день |

|

пребывания: |

|

за первые 15 календарных дней |

не взимается |

за каждый последующий календарный день |

0,05 % общей та- |

|

моженной стоимости |

|

товаров и других |

|

предметов |

6. За таможенное оформление товаров и дру- |

|

гих предметов в зонах таможенного контроля |

|

на территориях и в помещениях предприятий, |

|

хранящих такие товары и другие предметы, |

|

или вне рабочего времени, установленного для |

|

таможни (на один час работы одного |

|

работника таможни): |

|

в рабочее время |

20 |

в нерабочее время, субботу, воскресенье |

40 |

в праздничные дни |

50 |

Продолжение таблиці 11

1 |

|

|

|

|

|

|

|

|

2 |

7. За отказ от заказанных услуг, предусмот- |

20 |

||||||||

ренных п. 6 этого приложения, без предвари |

|

||||||||

тельного |

предупреждения |

в |

письменной |

|

|||||

форме |

|

|

|

|

|

|

|

|

|

8. |

За |

таможенное |

|

оформление |

10 |

||||

транспортного |

средства индивидуального |

|

|||||||

пользования, если оно используется для |

|

||||||||

перевозки товаров и других предметов в |

|

||||||||

объемах, |

|

подлежащих |

|

обложению |

|

||||

пошлиной |

|

|

|

|

|

|

|

||

9. За выдачу свидетельств на право |

15 |

||||||||

регистрации (перерегистрации) ввезенных в |

|

||||||||

Украину гражданами транспортных средств |

|

||||||||

(в том числе ввезенных временно), а также |

|

||||||||

номерных |

|

агрегатов, |

подлежащих |

|

|||||

регистрации |

в |

органах |

Государственной |

|

|||||

автомобильной инспекции |

|

|

|

|

|||||

10. |

За |

сохранение |

товаров |

и |

других |

|

|||

предметов на складах таможен (кроме |

|

||||||||

товаров и других предметов, указанных в ст. |

|

||||||||

86 Таможенного кодекса Украины) за 1 кг за |

|

||||||||

каждый день хранения: |

|

|

|

|

|

||||

первые 10 календарных дней |

|

|

0,1 |

||||||

каждый последующий календарный день |

0,5 |

||||||||

11. |

За |

хранение |

товаров |

и |

других |

|

|||

предметов, |

подлежащих |

обязательной |

|

||||||

передаче таможне на хранение и указанных |

|

||||||||

в ст. 86 Таможенного кодекса Украины, |

0,1 % общей |

||||||||

за каждый день хранения: первые 10 |

стоимости товаров |

||||||||

календарных дней |

|

|

|

|

и других предметов |

||||

каждый последующий календарный день |

0,5 % общей |

||||||||

|

|

|

|

|

|

|

|

|

стоимости товаров |

|

|

|

|

|

|

|

|

|

и других предметов |

12. За выдачу предприятию свидетельства о |

1500 |

||||||||

при-знании его декларантом (на срок до |

|

||||||||

одного года) |

|

|

|

|

|

|

|

||

|

|

||||||||

13. За продление срока действия (перерегис- |

1000 |

||||||||

трации) свидетельства о признании |

|

||||||||

предприя-тия декларантом (ежегодно) |

|

||||||||

14. За выдачу сертификата подтверждения |

100 |

||||||||

до-ставки товара, принятого под режим |

|

||||||||

экспорт-ного контроля Украины (дополнен |

|

||||||||

п. 14 со-гласно Постановлению Кабинета |

|

||||||||

МинистровУкраины от 27.05.99 № 920) |

|

||||||||