Медиарекламные исследования

.pdfследует учитывать, что сегмент прессы является в целом высоко диверсифицированным – для разных его составляющих перспективы являются различными.

По совокупности наблюдаемых нами рынков сегмент радио в кризисный год сократился на 17%. В лидерах падения здесь находятся радио рынки России, Румынии, Турции. Популярность радио зачастую определялось его ценовой эффективностью, низким порогом входа на рынок, адекватности рекламоносителя «точкам» контакта сообщений в пространстве жизнедеятельности целевых аудиторий. В условиях кризиса многие из указанных позиций оказались не столь привлекательными для рекламодателей. Кроме того, на индустриально развитых рынках радио оказалось перед вызовом со стороны Интернета.

Наружная реклама также испытала серьезное падение в кризис –

всреднем с докризисным периодом сокращение составило минус 16%. Отметим, что сегмент на протяжении последнего десятилетия на большинстве рынков испытывал постоянное совершенствование - вводились новые форматы и способы доставки, включая цифровые средства. Очевидно, что наружная реклама объективно локализована

впространстве, что является ее как преимуществом, так и недостатком. Несмотря на кризис, перспективы наружной рекламы многие эксперты оценивают положительно, поскольку только наружная реклама предлагает рекламодателям уникальную возможность контакта с целевыми аудиториями в условиях естественного городского ландшафта.

Рекламные рынки и макро-экономические показатели

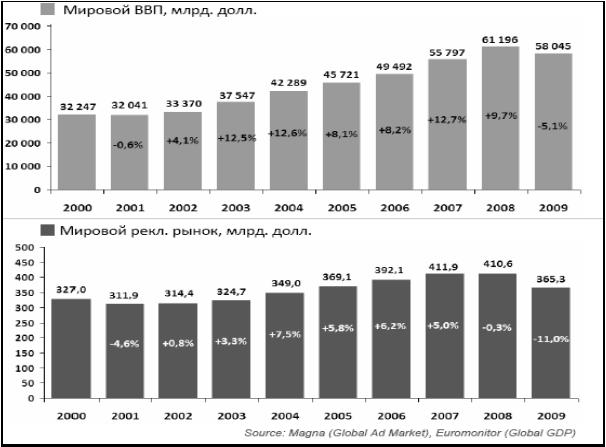

Как известно, реклама как индустриальная и бизнес активность является «производной» от текущих экономических тенденций и прочих факторов, присущих развитию отдельных стран. В этом плане цифры, характеризующие объемы рекламных рынков целесообразно рассматривать в увязке с макро-экономическими индикаторами, а также в связи с их динамикой. Это тем более так, что многолетние наблюдения за мировыми рекламными рынками фиксируют связь последних с такими показателями как ВВП, потребительские расходы и некоторыми другими. Причем это характерно как для периодов развития, так и периодов экономической нестабильности, сопряженных с серьезным замедлением или падением рекламных рынков. Показательным в этой связи является сопоставление данных о динамике мирового ВВП и мирового медиарекламного рынка за период

2000-2009 гг. (См. Рис. 1).

71

Рис. 1 Мировой ВВП \ мировой рекла мный ры нок

Для периодов ра звития с войстве нным явл яется ув еличение доли распо лагаемых доходов населен ия. Это, ср еди п рочего, интен сифицир ует кон курентную актив ность пр оизводителей товаров и услуг. Прич ем рекл ама и прочие инстр ументы маркетинговой комм уникации выполняет здесь существенную роль и, с оответст венно,

привл екают д ополнительные |

бюджеты |

рекламодателей . В кризисные |

||||

перио ды |

потреблен ие |

на селение |

замедляется, |

при |

этом |

|

меди арекламн ые затраты (или |

инвест иции) оказываются подве ржены |

|||||

сокращению в «опережающем» режиме. Как следует из приве денных

данн ых |

кризис |

2009 г. с |

очевидн остью |

демонстри рует |

в ысокую |

|||||||

«чувс твитель ность» |

медиарекламного рынка |

к замедл ению |

р оста, |

а |

||||||||

затем и падению ВВП. |

|

|

|

|

|

|

|

|

|

|||

Более д етальный анализ зависимости темпов роста ВВП и темпов |

||||||||||||

роста |

мед иареклам ных |

рынков |

целесообразн о |

проводить |

||||||||

прим енительно |

к |

в ыборке |

нацио нальных |

рынков. |

При |

этом |

||||||

целес ообразно, |

по |

нашему |

мнен ию, |

периоды |

экономической |

|||||||

стабильности/ роста и нестабильности рассматр ивать отд ельно. |

|

|

||||||||||

Начнем с |

врем енного |

интервала |

относительной |

|

стабильности |

|||||||

20022007 гг. Применительн о к анализируе мому в |

данной |

работе |

||||||||||

переч ню |

стран |

зави симость |

между |

показателями |

роста |

|

ВВП |

и |

||||

|

|

|

|

72 |

|

|

|

|

|

|

|

|

рекламного рынка может быть выражена с помощью уравнения линейной регрессии:

adspend growth = 1,47 * gdp growth – 2,6%,

где adspend growth – темпы роста рекламного рынка (%), gdp growth – темпы роста ВВП (%).

Данное уравнение отражает общую тенденцию - более высокая динамика ВВП обусловливает более высокую динамику рекламного рынка. Еще раз подчеркнем, что данное утверждение справедливо к анализируемому перечню стран. Из проведенного анализа также следует, что динамика рекламных рынков в связи с динамикой ВВП достаточно существенно отличается в межстрановом разрезе. Для более полного анализа ситуации в кризисные годы был увеличен период анализа – охвативший 1993 – 2009 гг. и расширен перечень рынков40.

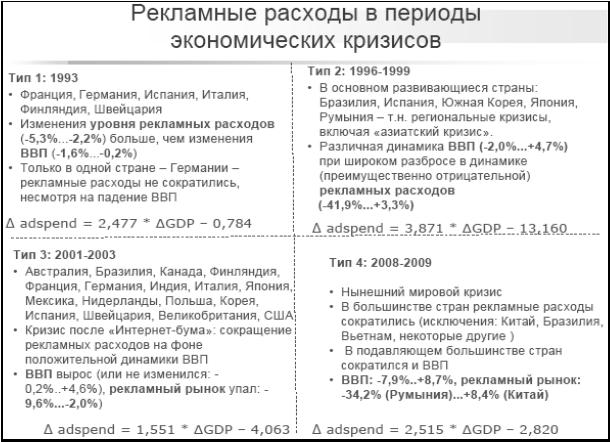

Применительно к имеющемуся массиву данных мы постарались ответить на следующий вопрос – правомерно ли говорить о наличии некоторых сходных между собой с точки зрения формальных критериев единиц наблюдения, т.е. рынков которые вели себя похожим образом в условиях кризисов? Если да, то как выглядит «типология» реакции медиарекламных рынков на кризисные условия? Это, в свою очередь, позволяет более точно позиционировать кризис 2008-2009 гг., что способствует более полному пониманию его особенностей и перспектив.

Поясним кратко методическую сторону анализа, которая состояла из нескольких этапов.

На первом этапе была предпринята попытка дать формализованное описание кризисной ситуации / ситуации стагнации и идентифицировать в имеющихся данных эти ситуации. Под кризисной ситуацией / ситуацией стагнации мы понимаем следующие варианты. Первый вариант, когда рост расходов на рекламу в текущем году становится меньшим роста расходов на рекламу в предыдущем году41. Второй вариант, когда рост расходов на рекламу в текущем

40Здесь мы анализировали ситуацию на медиарекламных рынках Австралия, Болгария, Бразилия, Великобритания, Германия, Голландия, Греция, Индия, Испания, Италия, Канада, Китай, Мексика, Польша, Россия, Румыния, США, Турция, Финляндия, Франция, Швейцария, ЮАР, Южная Корея, Япония. В данном случае источником для межстрановых медиарекламных сравнений являются данные Zenith.

41Естественно, что в данном случае возможны различные ситуации: когда рост в текущем году остается положительным; когда рост в текущем году остается отрицательным (и большим по модулю, чем в прошлом году); когда рост в предыдущем году был положительным, а в текущем году стал отрицательным. Все эти ситуации в данном случае мы считаем эквивалентными.

73

году становится большим роста расходов на рекламу в предыдущем году, но все еще остается отрицательным.

Следует, однако, отметить, что первый критерий не может быть строго жестким в формальном плане. Понятно, например, что формально рост в текущем году, равный 15%, уступает росту в предыдущем году, равному 20%. Но с точки зрения бизнес-логики, такую ситуацию трудно считать кризисной ситуацией. Таким образом, данный критерий определения кризисной ситуации отчасти имеет эвристический характер.

Исходя из предложенной формулировки, можно предположить, что кризисная ситуация может продолжаться не только в течение одного года, но и в течении 2-3 лет. В соответствии с этим, на основе имеющихся данных по росту рекламных расходов были выявлены кризисные ситуации/ситуации стагнации для различных стран. Также следует отметить, что на рекламном рынке отдельно взятой страны в течение рассматриваемого периода могла возникнуть не одна кризисная ситуация, а несколько. Перечисленное выше учитывалось в ходе работы со статистическими данными.

На втором этапе для анализа были отобраны все кризисные ситуации, которые удалось идентифицировать на предыдущем этапе. В итоге было отобрано 62 кейса. Для поиска возможных паттернов изменения ВВП и рекламных расходов по совокупности отобранных кейсов была построена диаграмма рассеяния, в которой по оси Х задавалось изменение ВВП, а по оси Y – изменение рекламных расходов.

Из диаграммы рассеяния следует существенная неоднородность в имеющихся данных. Некоторые кейсы характеризуются достаточно большим отличием обоих показателей от нуля, в то время как «ядро» диаграммы рассеяния характеризуется большим скоплением кейсов около нулевых значений. Другими словами, четкой и логичной численной зависимости между изменением реального ВВП и изменением РР на всем массиве данных обнаружено не было.

Для более тщательного изучения ситуации был проведен анализ того, насколько возникновение кризисной ситуации в экономике провоцирует снижение объемов рекламного рынка. Было обнаружено, что в 62,3% кейсов изменение рекламного рынка в кризисном году стало отрицательным.

На третьем этапе была проведена классификация кейсов в зависимости от изменения ВВП и РР. Здесь был применен двухэтапный кластерный анализ с использованием меры Log-правдоподобия. Оптимальным решением было признано решение из 4 кластеров 42 .

42 Заметим, что процедура кластеризации позволила обоснованно выявить ряд случаев, которые мы рассматривали в качестве «выбросов» (что, возможно, было обусловлено не адекватностью первичных статистических данных). Такие кейсы были исключены из дальнейшего анализа.

74

Далее весь ма ссив исс ледуемы х рынков (с учето м удаления выб росов) был д ифференцирован по шкале времен и.

В результате были определен ы четы ре группы кризисов, характ ерных для периода 199 7-2009 гг. При э том типологическ и эти

групп ы, будучи более или менее, внут ренне однородны ми, |

оказ ались |

|||||||

отличн ыми между соб ой. |

Прич ем главным критерием |

отличия здесь |

||||||

являл ось |

со отношен ие |

меж ду |

темпами |

изменен ия |

ВВП и |

|||

медиарекламн ых рынк ов. Вы явленны е |

групп ы кризисов |

получили |

||||||

следу ющие |

у словные |

названия: |

Группа |

1 |

– |

«классич еский |

||

европ ейский кризис 1991-1993 |

гг.»; |

Гру ппа |

2 |

– |

«кризисы |

|||

развив ающихся эконом ик 1996-1998 гг.»; Груп па 3 – « кризисы 20012003 г г., посл едующие за первым бумом Интер нет компаний»; Группа

4 – «новейши й кризис 2008-2009 гг.». |

Подробные |

характери стики |

|

связи темпов роста |

ВВП и р екламны х |

рынко в для |

каждой группы |

кризи сов прив едены |

на рис. 2. |

|

|

Рис. 2.

При этом , говоря о содержател ьных ос обенностях новейшего кризи са, стоит подчеркнуть, что типол огическ и он на иболее б лизок Групп е 1 - кризису е вропейских стра н 1991-1 993 гг. Причем здесь паден ие ВВП, очевид но, соп рягалос ь с па дением темпов роста рекла много рынка, что не всег да было так в сл учае других кризисных

75

периодов. Кроме того, в статистическом плане будет обоснованным говорить о том, что поскольку кризис 2008-2009 годов имел масштабный характер, и его влияние сказалось на очень многих странах, взаимосвязь между изменением роста ВВП и изменением роста рекламных рынков была достаточно сильной. Коэффициент корреляции составляет 0,830, что говорит об очень сильной зависимости.

Товарные категории и рекламодатели

Структура любого рекламного рынка зависит от присутствующих на нем рекламодателей и представленности товарных категорий. Как известно, рекламодатели являются инициатором рекламного процесса. С помощью рекламы они стараются усилить воздействие на аудиторию с целью более активного продвижения товаров и услуг. Рекламодатели различаются по своей величине, принадлежности к товарным категориям и прочим основаниям.

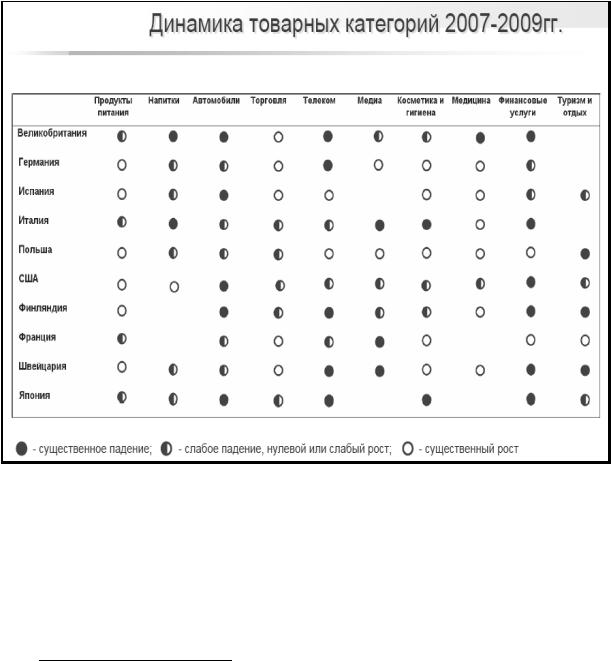

Остановимся сначала на вопросе о том, в какой мере кризис повлиял на структуру рекламируемых товарных категорий. Здесь нас в первую очередь будут интересовать товарные категории, рекламируемые на телевидении.

В целом в структуре исследуемых ТВ рынков наблюдается определенное сходство рекламируемых товарных категорий. (Однако это не снимает тему наличия некоторой национальной специфики). На большей части изученных нами рынков среди десяти категорий лидеров находятся продукты питания, косметика. Здесь же представлены товарные категории автомобилей, телекоммуникационных услуг, финансовых услуг и, зачастую, сектор ритейла.

Заметим, что зафиксировать обобщенные данные о влиянии кризиса по совокупности исследуемых рынков сложно в силу ряда обстоятельств, включая отличия в классификациях мониторинга рекламируемых продуктов и услуг на национальных рынках. В этой связи обратимся к результатам анализа по укрупненным товарным категориям на отдельных рынках. Здесь на основе количественных данных была прослежена динамика ТВ рекламных бюджетов за 20072009 гг., а затем количественные тренды были «переведены» в качественные оценки. (См. рис. 3).

Какие тенденции оказываются очевидными в связи с проведенным анализом? Во-первых, на большинстве рынков зафиксированы тенденции существенного падения бюджетов в таких товарных категориях, как автомобили, финансовые услуги, телекоммуникации, туризм и отдых, медиа. Во-вторых, даже в условиях кризиса в ряде категорий наблюдался относительный рост медиарекламных бюджетов. В качестве примера можно привести такие

76

категории, |

ка к проду кты пит ания, косметика и |

гигие на, чистящие |

||||

средства, |

медицинские |

безрецептурн ые |

товары. |

В-т ретьих, |

будет |

|

невер ным |

ут верждать , |

об абсолютн ой |

уни версаль ности |

м ногих |

||

кризи сных тенденций д аже на рынках, |

сходных между собой по обще- |

|||||

эконо мической ситуац ии. |

В-четвертых, |

нельзя не |

учитывать |

и того |

||

обстоя тельства , что но вейший к ризис со впал по времени с серьезными структурными трансформациями в миро вой медиа индус трии в ц елом, прежде всего, разнооб разными процессами «цифровизации». В этих услови ях происходило не толь ко сокращение бюджетов, а, зач астую, наблюдалось их перер аспределение в новые цифровые медиа, прежде всего в Интернет.

|

|

Рис. 3. |

|

|

В связи с |

вопрос ом о динамике б юджетов товарны х катего рий в |

|||

услови ях кр изиса обратим |

также |

внима ние |

на следующую |

|

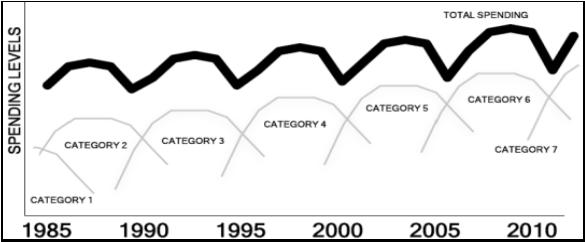

плодо творную, |

на наш взгляд, |

идею. Речь идет о нали чии некоторых |

||

средн есрочных |

циклов в рекламе |

товарны х |

категорий 43 . В |

|

схемат ичном виде это п оказано на рису нке 4.

43 Здесь мы ссылаемся на презентацию Brian Wieser, EVP , Director of Global Forecasting

на встрече с делегацией egta в Нь ю-Йорке 15 11.2010.

77

Рис. 4. Цикл ичность товарных категорий – «драйверов» рекламных бюджетов

То ест ь доминирующ ими в марк етинговой среде на средн есрочном интерв але развития на циональной эко номики к аждый раз я вляются одна и ли неско лько ведущих товарных категорий. По всей видимос ти, это т акже явл яется од ним из факторов , влияю щих на

распр еделение |

бюдж етов п о товарным |

категориям в |

условиях |

после днего кр изиса. |

|

|

|

Наряду с |

этим будем учитывать, |

что особенн ости |

развития |

товарных кат егорий проявляются, среди проче го, и в зависим ости от степени разв итости п отребительских и рекламных рын ков отд ельных

стран. В ход е наших исследований мировых телерекл амных |

рынков |

||||||||

данн ые |

по |

товарны м |

категориям |

были |

с группированы |

в две |

|||

обоб щающие |

группы. |

Первой |

являе тся, |

условно говоря, |

группа |

||||

относительно |

недоро гих товаров |

и |

у слуг |

– продуктов, косм етики, |

|||||

товаров |

для |

ухода за |

домом , |

телек оммуник ационны х услуг |

и т.п. |

||||

серви сов. Вто рой являются более |

до рогие |

(по |

сравн ению с |

первой |

|||||

группой) |

товарные к атегори и |

– |

автомобили, |

финан совые |

услуги, |

||||

путеш ествия и отдых, и т.п. услуги. |

Р езульта ты анали за фиксируют, |

||||||||

что в целом на боле е развитых потр ебительских рынках в б ольшей

степени будет |

предс тавлена |

реклама в более «дорогих» то варных |

категориях, п о |

сравнению с |

более « молоды ми» в э том отно шении |

рынк ами. |

|

|

Перейдем |

теперь к |

вопросу об особенностях поведения |

рекла модателей |

в у словиях |

глобал ьного кризиса. Прове енный |

межс трановой анализ фиксирует две основны е тенденции. С одной |

||

стороны, пере чни компаний-р екламода телей п о своему типу являются достаточно сх ожими на различных ры нках. Практичес ки на всех ТВ

рекла мных |

рынках |

ведущую |

роль |

играют |

крупн ейшие |

||

транснациональные кампании. При этом доля их |

на |

рынках |

|||||

оказы вается |

различн ой. |

С |

другой |

ст ороны, несмотря |

на |

развитие |

|

проце ссов |

глобализации, |

отдельные |

рынки х арактеризуются |

||||

|

|

|

|

78 |

|

|

|

значимыми особенностями – национальные рекламодатели продолжают играть на ТВ существенную роль. Характерной чертой является растущая доля ведущих национальных игроков на таких рынках, как, например, Бразилия, Китай и некоторых других.

Данные о динамике медиарекламных бюджетов ведущих мировых рекламодателей представлены в Таблице .

Таблица . Медиа бюджеты ведущих мировых рекламодателей в 20082009 гг.44

2009 |

|

2008 |

Marketer |

2009 |

% chg |

|

|

($, mln) |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

1 |

Procter & Gamble Co. |

8 678,6 |

-9,0 |

|

|

|

|

|

|

|

|

2 |

|

2 |

Unilever |

6 033,2 |

6,0 |

|

|

|

|

|

|

|

|

3 |

|

3 |

L'Oreal |

4 559,9 |

9,9 |

|

|

|

|

|

|

|

|

4 |

|

4 |

General Motors Co. |

3 268,0 |

-8,7 |

|

|

|

|

|

|

|

|

5 |

|

9 |

Nestle |

2 615,2 |

10,1 |

|

|

|

|

|

|

|

|

6 |

|

7 |

Coca-Cola Co. |

2 442,2 |

-2,1 |

|

|

|

|

|

|

|

|

7 |

|

5 |

Toyota Motor Corp. |

2 305,0 |

-26,7 |

|

|

|

|

|

|

|

|

8 |

|

6 |

Johnson & Johnson |

2 250,8 |

-11,7 |

|

|

|

|

|

|

|

|

9 |

|

8 |

Reckitt Benckiser |

2 236,9 |

-7,2 |

|

|

|

|

|

|

|

|

10 |

|

13 |

Kraft Foods |

2 117,9 |

-1,0 |

|

|

|

|

|

|

|

|

11 |

|

14 |

McDonald's Corp. |

2 075,8 |

4,7 |

|

|

|

|

|

|

|

|

12 |

|

11 |

Ford Motor Co. |

2 057,3 |

-7,6 |

|

|

|

|

|

|

|

|

13 |

|

10 |

Volkswagen |

1 937,6 |

-15,5 |

|

|

|

|

|

|

|

|

14 |

|

26 |

Pfizer |

1 827,0 |

22,2 |

|

|

|

|

|

|

|

|

15 |

|

16 |

Sony Corp. |

1 714,7 |

-8,3 |

|

|

|

|

|

|

|

|

16 |

|

17 |

GlaxoSmithKline |

1 630,3 |

-11,0 |

|

|

|

|

|

|

|

|

17 |

|

21 |

Danone Groupe |

1 621,0 |

1,1 |

|

|

|

|

|

|

|

|

18 |

|

15 |

Mars Inc. |

1 586,5 |

-17,3 |

|

|

|

|

|

|

|

|

19 |

|

27 |

PepsiCo |

1 454,0 |

-0,9 |

|

|

|

|

|

|

|

|

20 |

|

20 |

Walt Disney Co. |

1 440,1 |

-10,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

44 Источник: Advertising Age.

79

Какие выводы можно сделать из приведенных выше данных? Отвечая на этот вопрос, не стоит забывать, что представленные данные являются бюджетами гросс и могут претерпевать изменения в связи учетом скидок, надбавок, особых ценовых условий размещения. Однако рассматривая их в соотнесении с данными о затратах рекламодателей на отдельных рынках можно зафиксировать следующее тенденции.

Два ведущих мировых рекламодателя Procter & Gamble и Unilever демонстрировали различную политику в области медиа инвестиций. Если действия первого можно охарактеризовать умеренным уменьшением рекламных бюджетов, то для второго характерным был умеренный рост. Сокращение претерпевали бюджеты всех без исключения ведущих мировых автопроизводителей - General Motors, Toyota Motor, Ford Motor, Volkswagen. Умеренным сокращением или не ростом, характеризовались в кризисный период бюджеты ведущих компаний медиа сектора – Sony, Walt Disney. Тенденцией к умеренному росту бюджетов характеризовались медиа активности Unilever и Nestle - крупнейших игроков на рынке продуктов FMSG; а также L’Oreal – ведущего мирового косметического бренда. Обращает на себя внимание существенный рост медиа инвестиций фармацевтической компании Pfizer. В целом данные свидетельствуют о различной стратегии и тактике ведущих компаний в условиях кризиса.

Структурные факторы рынков и кризис: вместо заключения

Итак, в статье рассмотрены содержательные составляющие мировых медиарекламных рынках в условиях кризиса. Показана динамика изменения объемов рынка в целом и отдельных рекламоносителей, в частности; выявлены особенности темпов изменения ВВП и рекламных рынков в условиях кризиса, предложена классификация наблюдаемых рекламных кризисов применительно к временному периоду 1991-2009 гг.; рассмотрены особенности поведения ведущих рекламодателей и динамика рекламируемых товарных категорий.

В заключение отметим, что новейший кризис 2008-2009 гг. на телерекламных рынках оказался сопряженным с факторами регуляций и развития медиа технологий.

Очевидно, что важную роль на ТВ рекламном рынке выполняет государство. Его основной функцией является разработка правил игры, обеспечение следованию принятым нормам. В настоящее время законодательное регулирование происходит, прежде всего, на национальном уровне, хотя наблюдается тенденция к унификации действующих норм, что хорошо видно на примере Евросоюза. По нашему мнению, трудно утвердительно говорить о том, что

80