УП Экономическая теория Ч

.2.pdf11

16.3. Система национальных счетов России

ВРоссии система национального счетоводства (СНС) начала

внедряться одновременно с переходом к рыночной экономике. Стандартная СНС состоит из 7 функциональных счетов: производ-

ство материальных благ и услуг; образование дохода; распределение дохода; перераспределение дохода; использование дохода; изменение имущества; кредитование и финансирование.

Эта схема, заполненная по статистическим данным российской экономики за 1995 г., представлена ниже (табл. 1 – 7).

|

|

|

|

|

Таблица 1 |

|

|

Счет производства СОП |

|

|

|||

Дебет |

|

|

Кредит |

|

|

|

Материальные затраты |

|

1312.4 |

Реализация в отечестве |

2823.6 |

|

|

Затраты на импорт |

|

362.6 |

Экспорт |

428.1 |

|

|

ВВП |

|

|

1630.1 |

Изменение запасов |

53.1 |

|

Всего |

|

|

3305.1 |

Всего |

3305.1 |

|

|

|

|

|

|

Таблица 2 |

|

|

|

Счет образования НФ |

|

|

||

Дебет |

|

|

Кредит |

|

|

|

Износ основного капи- |

|

413.7 |

ВВП |

1630.1 |

|

|

тала |

|

|

|

Субсидии |

59.4 |

|

Косвенные налоги |

|

196.4 |

|

|

|

|

Национальный доход |

|

1079.4 |

|

|

|

|

Всего |

|

|

1689.5 |

Всего |

1689.5 |

|

|

|

|

|

|

Таблица 3 |

|

|

Счет распределения НД |

|

|

|||

Дебет |

|

|

Кредит |

|

|

|

Заработная плата |

|

707.9 |

Национальный доход |

1079.4 |

|

|

Доходы от |

предпри- |

|

|

|

|

|

нимательства |

и иму- |

|

|

|

|

|

щества |

|

|

322.7 |

|

|

|

Нераспределенные |

|

|

|

|

|

|

прибыли |

|

|

48.8 |

|

|

|

Всего |

|

|

1079.4 |

Всего |

1079.4 |

|

12

|

|

|

|

|

|

Таблица 4 |

|

|

|

Счет перераспределения НД |

|

|

|||

|

Дебет |

|

Кредит |

|

|

||

Прямые налоги |

|

166.5 |

Национальный доход |

1079.4 |

|

||

Отчисления |

на |

соци- |

|

Выплаты по |

социаль- |

|

|

альное страхование |

16.0 |

ному страхованию |

13.0 |

|

|||

Пенсионные |

отчисле- |

|

Пенсионные выплаты |

85.1 |

|

||

ния |

|

|

73.7 |

Выплаты из фонда за- |

|

|

|

Отчисления в фонд |

|

нятости |

|

3.0 |

|

||

занятости |

|

|

5.1 |

|

|

|

|

Располагаемый доход |

919.2 |

|

|

|

|

||

Всего |

|

|

1180.5 |

Всего |

|

1180.5 |

|

|

|

|

|

|

|

Таблица 5 |

|

|

|

Счет использования НД |

|

|

|

||

|

Дебет |

|

Кредит |

|

|

||

Потребление |

|

|

819.6 |

Располагаемый доход |

919.2 |

|

|

Сбережения |

|

|

99.6 |

|

|

|

|

Всего |

|

|

919.2 |

Всего |

|

919.2 |

|

|

|

|

|

|

|

Таблица 6 |

|

|

|

Счет изменения имущества |

|

|

|||

|

Дебет |

|

Кредит |

|

|

||

Валовые капиталовло- |

|

Сбережения |

|

99.6 |

|

||

жения |

|

|

382.8 |

Амортизация |

|

413.7 |

|

Финансовое сальдо |

130.5 |

|

|

|

|

||

Всего |

|

|

513.3 |

Всего |

|

513.3 |

|

|

|

|

|

|

|

Таблица 7 |

|

|

|

|

Счет кредитования |

|

|

|

|

|

Дебет |

|

Кредит |

|

|

||

Капитальные |

транс- |

|

Финансовое сальдо |

130.5 |

|

||

ферты загранице |

|

15.8 |

Капитальные |

транс- |

|

|

|

Статистическая |

по- |

128.9 |

ферты из-за границы |

14.2 |

|

||

грешность |

|

|

|

|

|

|

|

Всего |

|

|

144.7 |

Всего |

|

144.7 |

|

Структура образования и использования ВВП России представлена на рис. 1 и 2.

|

|

|

|

13 |

% |

|

|

|

|

100 |

|

Т – θ |

|

|

80 |

|

|

|

|

|

|

П |

|

|

60 |

|

|

|

|

40 |

|

|

|

|

20 |

|

W |

|

|

|

|

|

|

Заработная плата |

0 |

1992 |

1993 |

1994 |

1995 |

|

Рис. 1. Структура образования ВВП России (%) |

|||

% |

|

|

|

|

100 |

Xn |

|

|

чистый экспорт |

80 |

|

|

|

инвестиции |

|

|

I |

|

|

60 |

|

|

|

госрасходы |

|

|

|

G |

|

40 |

|

|

|

|

|

|

|

|

потребление |

20 |

|

|

C |

|

0 |

1992 |

1993 |

1994 |

1995 |

|

Рис. 2. Структура использования ВВП России (%) |

|||

16.4. Резидентные и нерезидентные институциональные единицы

Макропоказатели СНС могут формироваться как на основе территориального, так и национального подхода, т. е. они могут относиться к производительной деятельности хозяйственных единиц, расположенных на территории одного государства, или к производительной деятельности агентов, принадлежащих к определенной нации (национальности). В первом случае речь идет о внутреннем (отечественном) продукте, во втором случае о национальном продукте. Переход от одних показателей к другим заключается в учете результатов производительной деятельности так называемых секторов-

резидентов и секторов-нерезидентов. К секторам-резидентам отно-

сятся хозяйственные единицы и отдельные лица данной страны, осуществляющие хозяйственную деятельность внутри нее, а также вре-

14

менно проживающие за ее пределами и осуществляющие там производительную деятельность (военные и служащие, труд которых оплачивается за счет бюджета собственной страны; туристы; временные и сезонные работники, занятые за границей менее одного года). К резидентам не относятся граждане рассматриваемой страны; которые выехали из нее на ПМЖ, сохранив при этом свое прежнее гражданство. Соответственно, к секторам-нерезидентам относятся хозяйственные единицы и отдельные лица, временно проживающие и осуществляющие производительную деятельность на территории данной страны и оплачиваемые за счет бюджета своей страны.

Таким образом, для перехода от внутренней продукции к национальной к первому показателю необходимо добавить продукцию сек- торов-резидентов, находящихся за пределами данной страны, и вычесть продукцию находящихся в стране секторов-нерезидентов.

Вопросы для самопроверки

1.Охарактеризуйте этапы воспроизводственного процесса.

2.Назовите и поясните основные макроэкономические показа-

тели.

3.Каковы два основных способа расчета ВНП?

4.Какова структура образования и использования ВВП России?

5.Назовите различия внутренней продукции и национальной продукции. Какую роль играют в этом секторы-резиденты и секторынерезиденты?

[26, гл. 2, 7, 9; 27, гл. 3; 33, гл. 2, 3; 43; 46, гл. 2, 3]

ТЕМА 17. РАСПРЕДЕЛЕНИЕ ДОХОДОВ: ПОТРЕБЛЕНИЕ, СБЕРЕЖЕНИЯ, ИНВЕСТИЦИИ

17.1. Потребление и сбережения

Что делают люди с поступившими в их распоряжение доходами? Большая часть личного располагаемого дохода (ДI) тратится непосредственно.

Потребительские расходы (С) домохозяйств представляют собой суммарные затраты домохозяйств на товары и услуги для конечного потребления (для себя, а не для продажи или перепродажи).

Остаток – та часть располагаемого личного дохода, которая не расходуется на товары и услуги и не уплачивается в виде процентов, – представляет собой сбережения.

|

15 |

|

|

Личные сбережения (S) – эта часть располагаемого дохода, кото- |

|||

рая используется домохозяйствами в целях накопления богатства, т. е. |

|||

|

DI = C + S. |

|

|

Проиллюстрируем зависимость уровня потребления и сбереже- |

|||

ния от величины дохода (рис. 3а, 3б). |

|

|

|

С |

|

|

|

|

|

S |

|

|

|

|

С |

Жизнь “в долг” |

А |

|

|

_ |

|

С |

|

|

|

|

|

С |

|

|

|

450 |

|

|

|

600 |

1000 |

2500 |

ДI, руб. |

Рис. 3а График потребления |

|

||

S

S

А

S

600 |

1000 |

2500 |

ДI, руб. |

Жизнь“в долг” Рис. 3б. График сбережения

16

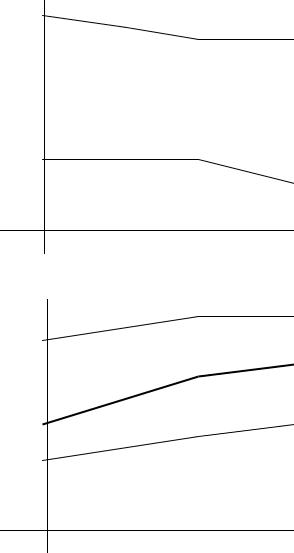

Функция потребления определяет планируемый или желаемый уровень потребительских расходов для каждого из уровней личного располагаемого дохода (рис. 3а ).

Функция сбережения показывает сумму, сберегаемую при каждом из уровней доходов. Вид функции сбережений определяется функцией потребления (рис. 3-б):

S = DI – C.

На рис. 3а в каждой точке биссектрисы DI = C. Следовательно, потребители «целиком потребляют доход» и ничего не сберегают (S = 0) при DI = 1000 руб. (точка а). Это так называемая «точка нулевого сбережения», или пороговый доход. Если DI > 1000 руб., то потребители и потребляют и сберегают (например, DI = 2500 руб.).

Если DI < 1000 руб., то потребление домохозяйств фактически превышает их текущие доходы, т. е. они живут в долг (например, за счет прошлых сбережений) – рис. 3а, 3б, DI=600 руб.

Величина С на рис. 3а называется автономным потреблением – эта величина потребления, соответствующая нулевому располагаемому доходу.

Функции потребления и сбережения находятся в непосредственной зависимости от доходов населения.

Средняя склонность к потреблению (АРС) – та доля общего до-

хода, которая потребляется.

Средняя склонность к сбережению (APS) – та доля общего дохо-

да, которая сберегается. |

|

C |

S |

APC = –––, |

APS = –––. |

DI |

DI |

Так как доход после уплаты налогов либо потребляется, либо сберегается, то сумма потребляемой и сберегаемой (непотребляемой) частей должна поглотить всю величину дохода любого уровня, т. е.

APC + APS = 1.

Предельная склонность к потреблению (МРС) – та доля любого прироста (сокращения) дохода, которая потребляется.

Предельная склонность к сбережению (МРS) – та доля любого

прироста (сокращения) дохода, которая сберегается: |

|

Изменение в потреблении |

∆С |

MPC = ––––––––––––––––––––––––– = –––––, |

|

Изменение в доходах |

∆DI |

Изменение в сбережениях, Х |

∆ S |

MPC = –––––––––––––––––––––––––– = ––––. |

|

Изменения в доходах |

∆ Di |

Любой продукт дохода распределяется на потребление и сбережения. Поэтому

MPC + MPS = 1.

Большинство экономистов считает, что для экономики в целом МРС и МРS относительно постоянны.

17.2.Модели потребления

1.Первые серьезные работы по теории потребительского спроса принадлежат Дж. М. Кейнсу. Он вывел 4 правила совокупного потребления:

1.Потребление является функцией DI.

2.0 < МРС < 1.

3.По мере роста DI средняя склонность к потреблению падает, что означает, что МРС < АРС.

4.С ростом DI предельная склонность к потреблению падает. Эти правила были эмпирически проверены в 1942 г. Реальные

факты привели исследователей к заключению, что правила Кейнса могут применяться для описания зависимости С от DI только в крат-

косрочном периоде.

2. В 1946 г. американский экономист С. Кузнец на основании статистических данных сделал вывод, что в долгосрочном периоде С 0 и потребление определяется заключительно располагаемым доходом.

3.Функция потребления с учетом разных доходов населения (подоходная функция). В этой модели рассматривают изменения С и DI не во времени, а разбивают домохозяйства страны на группы по величине их дохода в определенное время и изучают взаимосвязь С и DI для различных групп населения. Общая тенденция такова: чем выше доход домохозяйств, тем меньше они тратят на потребление и больше на накопления, т. е. АРС и МРС уменьшаются с ростом DI домохозяйств.

4.Поведение потребителей можно описать моделями, выведенными Э. Энгелем на базе статистических данных о расходах семей с различным уровнем доходов. Это так называемые «качественные модели поведения», или «законы Энгеля». Они устанавливают зависимость между ростом дохода и снижением доли, направляемой на питание, сравнительно малой вариацией доли дохода, расходуемой на

одежду, жилище и коммунальные услуги, и увеличением удельного веса расходов на удовлетворение прочих потребностей.

5. Теория относительного дохода была выдвинута в 1949 г. аме-

риканским экономистом Дж. Дюзенберри. Он отказался от фундаментальной концепции, определяющей поведение потребителя: вместо предположения, что расходы домохозяйства определяются непосредственно его доходом, он выдвинул гипотезу, согласно которой на решение потребителя будут оказывать влияние покупки его ближайших соседей. В модели Дюзенберри все потребители тратят деньги для того, чтобы «быть на равных» с теми, у кого выше доход. Желание «быть не хуже» Дюзенберри называл «демонстрационным эффектом».

Суть теории относительного дохода такова: потребление инди-

видуума сегодня зависит от его текущего дохода по сравнению с доходом соседей и его собственным доходом в прошлом.

6. Теория жизненного цикла создана в 1954 г. экономистами А. Андо, Ф. Модильяни и Р. Брумбергом. Основным в этой теории является предположение, что текущее потребление является функцией богатства, а не текущего дохода. Богатство – это сумма реальных и финансовых средств. Оно растет до тех пор, пока человек продолжает работать, а с выходом на пенсию начинает резко падает. Располагаемый доход также увеличивается к середине жизни, а потом начинает падать. Из-за этих изменений располагаемого дохода и богатства по-

требление в ходе всего жизненного цикла остается практически по-

стоянным: в молодости люди живут в долг и имеют высокое потребление, полагая, что за тем, когда их доходы начнут расти, они смогут вернуть долги (например, студенты). В зрелые годы, располагая значительным доходом и богатством, домохозяйства увеличивают накопления, готовясь к старости, и это делает уровень их потребления ниже потенциально возможного. В старости на покупки тратятся сбережения, что поддерживает потребление практически неизменным.

7. Теория перманентного дохода была сформулирована амери-

канским ученым М. Фридменом в 1957 г. В ее основу положено понятие перманентного дохода, которое означает ожидаемый потребителем доход за довольно длительный промежуток времени (от нескольких лет до всей жизни). Эта теория особенно полезна для объяснения того, как домохозяйства реагируют на временные изменения в доходах. Допустим, что уровень доходов какой-то семьи падает из-за болезни кормильца, при этом заранее известно, что болезнь продлится не более года. Если бы потребление было пропорционально текущему

доходу, то эта семья сократила бы потребление в той же мере, в какой упал уровень доходов. Однако теория перманентного дохода говорит, что если доход домохозяйства упал лишь на короткое время, потребление не сократится в той же мере, что и доход. Скорее, это домохозяйство сократит свои активы или возьмет в долг, чтобы поддержать свой уровень жизни. Люди действительно ведут себя так в случаях, когда их доходы временно сокращаются.

8. Недавние исследования потребления основываются на модели поведения потребителя И. Фишера. В этой модели исследуются межвременной выбор и то, как потребитель выбирает уровень потребления для настоящего времени и для будущего, достигая наивысшего возможного уровня благосостояния на всем протяжении жизни. Пока потребитель имеет возможность занимать средства и накапливать сбережения, уровень потребления зависит от количества ресурсов, которыми потребитель располагает в течение жизни.

17.3. Инвестиции

Инвестиции (I) означают расходы на строительство новых заводов, на станки и оборудование с длительным сроком службы и т. п. Что определяет уровень чистых расходов на инвестиции? Два основных фактора:

1.Ожидаемая норма чистой прибыли, которую предприниматели рассчитывают получать от расходов на инвестиции.

2.Ставка процента.

Отметим, что инвестиции следует осуществлять до такого момента, когда ставка процента равна ожидаемой норме чистой прибыли.

Ожи- |

|

даемая |

|

норма |

|

чистой |

|

прибы- |

|

ли и |

Спрос на |

ставка |

инвестиции |

про- |

|

цента, |

|

% |

|

|

|

I, руб.

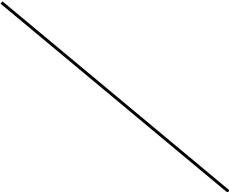

Рис. 4. Кривая спроса на инвестиции

Кривая спроса на инвестиции отлого опускается вниз и отражает обратную зависимость между ставкой процента (ценой инвестирования) и совокупной величиной требуемых инвестиционных товаров

(см. рис. 4).

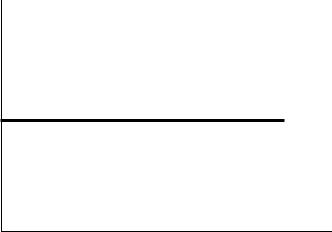

Экономическая теория допускает, что инвестиционные планы не зависят от текущего уровня дохода. Поэтому график инвестиций имеет вид горизонтальной прямой (рис. 5).

I,

руб.

I

ЧНП, руб.

Рис. 5. График инвестиций

Различают валовые и чистые инвестиции. Валовые инвестиции представляют собой общую сумму продукции, направленной в течение данного периода времени на увеличение основного капитала и запаса.

Валовые инвестиции складываются из двух составляющих. Одна из них, – называемая амортизацией, представляет собой инвестиционные ресурсы, необходимые для возмещения износа основных средств, их ремонта, восстановления до исходного уровня, предшествовавшего производственному использованию. Вторая составляющая – чистые инвестиции – есть вложения капитала с целью увеличения, наращивания основных средств посредством строительства зданий и сооружений, производства и установки нового оборудования, модернизации действующих производственных мощностей.

Чистые инвестиции = Валовые инвестиции – Амортизация.

17.4. Определение равновесного уровня производства

Для определения и объяснения равновесного уровня производства используются два тесно связанных метода: метод сопоставления