Лекции

.pdfцелях осуществления научной деятельности. Он легализует иную форму отношений между государством и научно-исследовательским сектором, а именно поддержку или стимулирование государством научных исследований и разработок — финансами, собственностью, услугами. Причем предполагается, что до окончания работ по гранту государство не имеет права контролировать и вмешиваться в процесс их выполнения, срок которого оговаривается специальным соглашением. Грант особенно часто применяется для поддержки исследований и разработок со стороны государства, если результаты работ носят неопределенный характер или не могут принести непосредственную пользу (выгоду) в ближайшем будущем.

Именно эту форму используют наши научные фонды — Российский фонд фундаментальных исследований (РФФИ) и Российский гуманитарный научный фонд (РГНФ). Следует отметить, что

за годы их существования выработаны достаточно надежные и высококачественные процедуры экспертизы отбора претендентов на поддержку. Расширение опыта указанных фондов могло бы

способствовать разработке стандартов научной экспертизы и принятию их в качестве юридической нормы. Это позволило бы устранить в федеральных органах исполнительной власти попытки подменить объективную экспертизу при проведении конкурсов научно-исследовательских проектов ее имитацией.

Применение базового финансирования имеет своей задачей сохранение современной материально- технической базы, а также высококвалифицированных и творческих кадров организации. Этот принцип распространяется как на научные организации, нацеленные на обеспечение государственных (национальных) приоритетов, так и на организации, обладающие высоким научным авторитетом, но переживающие период структурной перестройки, формирования новой тематики работ в области фундаментальных исследований.

Более приоритетной является форма распределения бюджетных средств на основе параллельных конкурсных исследований и разработок по наиболее важным проблемам науки и техники — форма конкурсного распределения средств, способствующая формированию конкурентной среды в инновационной сфере.

Возможна двоякая форма проведения конкурсов на получение государственных заказов для проведения исследований и разработок.

Во-первых, практика выделения госзаказа на конкурсной основе. В этом случае на предварительном этапе из круга претендентов на получение госзаказа выбирается организация, которая предложит наиболее эффективное решение, которой и выделяется госзаказ.

Во-вторых, практика выполнения госзаказа на конкурсной основе. В этом случае несколько исполнителей, предложивших свои оригинальные и многообещающие способы решения проблемы, получают госзаказ. В дальнейшем для промышленного освоения выбирается наиболее эффективное решение. Поэтому данный вариант размещения госзаказа может быть назван конкурсом решений.

Форма госзаказа на основе конкурса предложений является более экономной с точки зрения расходования денежных средств, вместе с тем отбор единственного из поступивших предложений

по решению стоящих проблем может и не оказаться оптимальным в силу его предварительного характера.

Форма госзаказа на основе конкурса готовых решений позволит выбрать наиболее эффективное решение и за счет полученных от его реализации доходов, покрыть затраты на оплату работ нескольким исполнителям, выполнявшим государственный заказ.

Внебюджетное финансирование

Одним из источников финансирования инновационной деятельности являются внебюджетные фонды. Они функционируют как источники финансирования инноваций на всех уровнях управления инновационным процессом: государственном (федеральном), отраслевом, региональном, институциональном (на уровне предприятий, НИИ, НТИ). Кратко рассмотрим содержание, значение и особенности формирования внебюджетных фондов.

Необходимость реконструкции и перевооружения предприятий, применения принципиально новых форм организации производства, активизации инновационной деятельности, освоения принципиальных новшеств и т.д. требует наличия значительных ресурсов и оперативного их перераспределения. Как известно, государственный бюджет — одна из эффективных форм образования финансовых ресурсов. Однако использование бюджетных средств регламентируется законодательными органами (Федеральным Собранием), поэтому об оперативном

81

перераспределении средств не может быть и речи.

Многообразие форм собственности, сокращение доли государственной собственности требуют применения новых методов перераспределения денежных средств, обусловливают создание других форм образования финансовых ресурсов — внебюджетных фондов. Они могут быть оперативно перераспределены и использованы, ведь внебюджетные фонды регламентируются лишь исполнительными органами, а законодательными органами не контролируются. Конечно, задачи, связанные с перераспределением средств, оперативностью принятия решений, могут быть решены иным путем. Например, из государственного или местного бюджета выделяется определенная часть для целевых задач и проектов, в том числе инновационных. Но при больших масштабах, разнообразии задач этого недостаточно. Поэтому по решению законодательного органа создаются внебюджетные фонды конкретного назначения с собственными источниками доходов.

Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, предназначенных для реализации конкретных целей (социального, экономического, научного, технологического, экологического характера) и для финансирования потребностей, не предусмотренных в бюджетах разного уровня. В настоящее время они являются важным звеном финансовой системы и, в частности, системы финансирования инноваций.

Впервые внебюджетные фонды стали создаваться в России в начале 1990-х гг. на базе Закона «Об основах бюджетного устройства и бюджетного процесса» от 10.10.91. В дальнейшем процесс их создания и функционирования регламентировался законами «О местном самоуправлении РСФСР» от 06.06.91, «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти...» от 15.04.93, «О финансовых основах местного самоуправления в Российской Федерации» от 23.09.97. Кроме того, функционирование внебюджетных фондов регламентировано Бюджетным кодексом (от 31.07.98) и нормативно-правовыми актами, на основе которых были созданы отдельные внебюджетные фонды. В этих документах регламентируются формы и методы функционирования внебюджетных фондов, указываются источники формирования, определяются порядок и направления их использования.

Решение об образовании государственных внебюджетных фондов принимают Федеральное Собрание РФ, а также представительные органы субъектов Федерации и местного самоуправления.

Подавляющее число внебюджетных фондов находятся в собственности государства и муниципальных образований, но являются автономными. Они имеют строго целевое назначение и создаются под конкретные программы, имеющие общегосударственное, региональное или местное значение, для осуществления которых бюджетных средств недостаточно и необходимы дополнительные финансовые ресурсы, мобилизуемые как в регионе, так и за его пределами.

Государственные внебюджетные фонды, являясь составной частью финансовой системы, обладают рядом особенностей:

−имеют строгую целевую направленность;

−денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

−формируются в основном за счет обязательных отчислений юридических лиц;

−взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу; как и налоги, тарифы взносов устанавливаются государством и являются обязательными;

−денежные ресурсы фондов находятся в государственной собственности, не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, не предусмотренные законом;

−из внебюджетных фондов могут предоставляться субвенции для привлечения дополнительных средств на финансирование инвестиционных, инновационных проектов и программ. Внебюджетные фонды освобождаются от уплаты налогов, государственных и таможенных пошлин.

Внебюджетные фонды могут быть классифицированы по разным признакам: по уровню управления, целевому назначению, периоду функционирования, охвату проблем и отраслевой принадлежности. По уровню управления различаются внебюджетные фонды:

∙федеральные;

∙отраслевые;

82

∙региональные;

∙местные;

∙институциональные (на уровне объединений, корпораций, научно- технических центров).

Взависимости от целевого назначения внебюджетные фонды подразделяются на экономические, социальные и экологические. К экономическим внебюджетным фондам наряду с другими относятся отраслевые и межотраслевые фонды НИОКР. Экономические внебюджетные фонды могут быть подразделены по направлениям использования: для развития научно-технической, инновационной, внешнеэкономической деятельности и др. К экологическим внебюджетным фондам следует отнести:

∙федеральный экологический фонд;

∙федеральный фонд реконструкции и охраны водных ресурсов;

∙федеральный фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов.

По периоду функционирования внебюджетные фонды подразделяются на фонды бессрочного, долгосрочного и краткосрочного действия. Функционируют также отраслевые и межотраслевые внебюджетные фонды. Межотраслевым следует считать фонд научно-исследовательских и опытно-конструкторских работ. По охвату проблем внебюджетные фонды могут быть общего характера (межотраслевой фонд научно-исследовательских и опытно-конструкторских работ) и более конкретного характера (внебюджетный фонд объединений). В последние десятилетия отраслевые внебюджетные фонды были образованы в ОАО «Газпром», Минпромэнерго России, Минтрансе России и др. (всего более чем в 15 министерствах и ведомствах).

Состав внебюджетных фондов динамичен: одни фонды, выполнив свою роль или дискредитируя себя, прекращают функционирование, другие — действуют несколько лет, третьи — распадаются на несколько внебюджетных фондов. Отметим, что внебюджетные фонды могут возникать и ликвидироваться лишь при определенных условиях. Возникновение внебюджетных фондов не получило однозначной оценки. В Законе «О государственном бюджете Российской Федерации на 1995 г.» ряд внебюджетных фондов был консолидирован в бюджет в виде «целевых бюджетных фондов». Итоги функционирования данных фондов по-разному воспринимаются специалистами. Столь же противоречиво выглядят и рекомендации по дальнейшему их развитию и управлению.

Почти все внебюджетные фонды определенную часть средств направляют на проведение научно- исследовательских работ. Однако они значительно отличаются по доле средств, направляемых на исследовательскую работу, поиск инновационных решений. По этому показателю внебюджетные фонды могут подразделяться на три группы. У внебюджетных фондов, относящихся к первой группе (межотраслевые и отраслевые фонды НИОКР), все средства направляются на инновационные разработки, ко второй группе (например экологические фонды) — значительная часть этих средств (30–40 %), к третьей группе (например фонд воспроизводства минерально- сырьевой базы и др.) — их небольшая доля (5–10 %).

Среди фондов, направленных на финансирование инновационной деятельности, особое место принадлежит Фонду содействия развитию малых форм предприятий в научно-технической сфере

(создан в соответствии с постановлением Правительства РФ от 03.02.94). Этот фонд образован для развития малого предпринимательства в научно-технической сфере, например для создания малых наукоемких фирм, «инкубаторов» бизнеса, инновационных центров и др. Кроме того, он содействует поощрению конкуренции в научно-технической сфере путем оказания финансовой поддержки наукоемким проектам, которые разработаны малыми предприятиями. Фонд является юридическим лицом, действует в соответствии с законодательством о некоммерческих организациях. Он имеет право выступать залогодателем, поручителем и гарантом по обязательствам юридических и физических лиц, предоставлять финансовую помощь (в том числе безвозмездную) для реализации федеральных, отраслевых и региональных программ и эффективных проектов малого инновационного предпринимательства. Финансовая помощь в реализации инновационных проектов предоставляется фондом только на конкурсной основе, финансовая помощь малым инновационным предприятиям — как на возмездной (возвратной), так и безвозмездной основе. Фонд является соисполнителем Федеральной программы государственной поддержки малого предпринимательства.

Внебюджетные фонды наряду с другими фондами формируют систему финансирования

83

инновационной деятельности.

Акционерное финансирование

Данная форма доступна для инновационных предприятий, организованных в форме закрытого или открытого акционерного общества, что позволяет аккумулировать крупные финансовые ресурсы путем размещения акций среди неограниченного круга инвесторов (заем денег у покупателей акций на неопределенное время) для осуществления перспективных инновационных проектов.

Посредством эмиссии ценных бумаг производится замена инвестиционного кредита рыночными долговыми обязательствами, что способствует оптимизации структуры финансовых ресурсов, инвестируемых в инновационный проект. Для определения номинальной суммы эмиссии ценных бумаг используют следующие показатели:

1)общий объем финансовых ресурсов, который необходим для реализации инновационного проекта;

2)объем ожидаемого прироста капитала и размер дивидендов по акциям;

3)уровень денежных поступлений, рассчитывающий получить эмитент при размещении

акций.

Привлекательность акционерной формы финансирования заключается в том, что основной объем

необходимых ресурсов поступает в начале организации инвестиционных и инновационных проектов. Данная форма привлечения капитала позволяет перенести на более поздние сроки выплату задолженности, когда возрастает способность генерировать доходы.

Банковское финансирование

В мировой практике для финансирования инвестиций в основной капитал широко применяются заемные средства, особенно банковские кредиты. Коммерческие банки финансируют инновационные проекты, обладающие реальными сроками окупаемости (срок окупаемости меньше срока реализации проекта), имеющими источники возврата предоставляемых финансовых средств, обеспечивающие значительный прирост инвестируемого капитала. Банковский кредит предоставляется на определенный срок под проценты, размер которых зависит от срока займа, величины риска по проекту, характеристик заемщика и проч. Процентная ставка может определяться исходя из базисной ставки, на которую ориентируются инвестиционные банки. В мировой практике используются базисные ставки ЛИБОР, ЛИБИД, ФИБОР. В российской практике с 1994 г. используются ставки МИБОР, МИБИД, МИАКР. В научно-технической сфере кредитные ресурсы составляют около 7 % общего объема финансирования НИОКР, в то время как средства внебюджетных фондов и прочие привлеченные средства составляют более 20 %. Доля инвестиций, направляемых коммерческими банками на производственные инновации, не превышает 2 %. Причина заключается и в банковском кризисе, и в высокой стоимости кредитов, и в отсутствии заинтересованности банков.

Венчурное финансирование

Венчурное финансирование осуществляется фондами риско-капитала путем предоставления денежных ресурсов на беспроцентной основе без гарантий их возврата. Особая роль в мобилизации инновационных факторов роста отводится венчурному бизнесу, который как форма реализации инноваций отличается по методам мобилизации капитала, по структуре источников и условиям предоставления финансовых средств. Венчурный бизнес нацелен на разработку принципиальных новшеств и связан, как правило, с высокой деловой активностью в пионерных отраслях. Именно венчурному бизнесу обязаны своим могуществом такие крупнейшие фирмы, как Microsoft, UpJohn и др.

Деятельность венчурных фондов по финансированию инновационных проектов обладает рядом характерных особенностей, что отличает их от традиционных инвестиционных фондов:

1)риско-инвесторы готовы к потере своего капитала (не требуют залоговых гарантий возврата предоставленных средств);

2)«риско-капитал» предоставляется на длительный срок (5–7 лет) без права его изъятия;

3)«риско-капитал» размещается только в форме акционерного капитала.

Основной принцип деятельности заключается в финансировании сравнительно небольших и несвязанных между собой проектов в расчете на окупаемость инвестиций с высокой нормой прибыли на инвестированный капитал без каких-либо гарантий или обеспечения. По этой причине такое финансирование носит название рискованного, так как инвесторы берут на себя все риски, характерные для ссудного капитала. Венчурное финансирование осуществляется в расчете не на

84

процент и не на регулярные доходы на инвестированный капитал, а на развитие самих рисковых организаций и их инноваций, доход от повышения цены акций или массового выпуска новых акций успешных инновационных организаций и размещение их через фондовые биржи.

Риск венчурных инвесторов велик, однако в случае удачи он компенсируется сверхприбылью. Статистика показывает, что в 15 % случаев венчурный капитал полностью теряется, в 25 % риско- фирмы терпят убытки в течение большего срока, чем планировалось, в 30 % — получают умеренные прибыли и в 30 % — сверхприбыли (превышение «риско-капитала» в 30–200 раз).

Лизинг Лизинг — это особая форма аренды, связанная с передачей в пользование машин, оборудования,

иных материальных средств и имущества. В широком значении под лизингом следует понимать весь комплекс возникающих имущественных отношений, связанных с передачей имущества во

временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду (включает договор лизинга, договор купли-продажи, договор займа).

Лизинг как источник финансирования имеет ряд отличительных особенностей.

Во-первых, лизинг обычно не требует авансовых платежей, что немаловажно для новых и развивающихся организаций.

Во-вторых, лизинг способствует быстрой замене старого оборудования на более современное, сокращает риск морального износа.

В-третьих, лизинг часто является более гибким, так как лизинговые соглашения содержат гораздо меньше ограничительных статей, чем обычные кредитные соглашения.

Выделяют финансовый и оперативный лизинг.

Финансовый лизинг представляет собой лизинг имущества с полной окупаемостью или с полной выплатой его стоимости. При осуществлении финансового лизинга лизингодатель обязуется

приобрести указанное лизингополучателем имущество у определенного продавца и передать его лизингополучателю на определенный срок во временное владение и пользование. Срок действия договора по финансовому лизингу больше или равен сроку полной амортизации предмета лизинга.

После завершения срока действия договора предмет лизинга может быть передан в собственность лизингополучателю при условии полной выплаты сумм по договору лизинга.

При оперативном лизинге срок договора короче, чем экономический срок службы имущества. Объект оперативного лизинга — оборудование с высокими темпами морального старения. При этом виде происходит частичная выплата стоимости данного арендуемого имущества, т.е.

лизингодатель за время действия данного договора возмещает лишь часть стоимости оборудования и поэтому он вынужден сдавать его во временное пользование несколько раз.

Привлекательность лизинга обусловливается различными экономическими преимуществами для всех участников лизинговых операций. Среди преимуществ, получаемых арендаторами, целесообразно выделить следующие:

1)экономия средств, связанных с возможностью эксплуатировать оборудование по существу в кредит;

2)осуществление лизинговых платежей из выручки, полученной от эксплуатации оборудования;

3)способность быстро обновлять основные производственные фонды без значительных единовременных денежных затрат и на этой основе повышать конкурентоспособность своей продукции;

4)устранение неизбежных потерь, вытекающих из владения морально устаревшим оборудованием;

5)отсутствие проблемы кредитных гарантий или залога, возникающих при обычном кредите;

6)возможность пробной эксплуатации принципиально нового дорогостоящего оборудования с целью уменьшения риска приобретения оборудования, не отвечающего условиям его эксплуатации;

7)арендованное имущество не отражается в бухгалтерском балансе, и на него не начисляются амортизационные отчисления;

8)арендные платежи рассматриваются как текущие затраты и учитываются в себестоимости продукции;

9)интересы лизинговой организации заключаются в получении ими (в состав арендных

85

платежей) процентов за предоставленное в кредит оборудование, платы за риск морального старения оборудования, а также в возможности многократной сдачи в оперативный лизинг оборудования и, следовательно, получении выручки, гораздо превышающей его первоначальную стоимость.

Форфейтинг является одним из перспективных источников и форм финансирования. Это операция по трансформации коммерческого кредита в банковский. Суть операции заключается в следующем. Покупатель, не располагающий на момент заключения сделки требуемой суммой финансовых ресурсов, выписывает продавцу комплект векселей на сумму, равную стоимости объекта сделки и процентов за отсрочку платежа, т.е. за предоставление коммерческого кредита. Продавец учитывает полученные векселя в банке с формулировкой «без права оборота на себя»,

что освобождает его от имущественной ответственности в случае неплатежеспособности векселедателя. По учтенным платежам продавец получает деньги в банке. В результате коммерческий кредит предоставляет не продавец, а банк, согласившийся учесть векселя и принявший на себя кредитный риск, т.е. коммерческий кредит трансформируется в банковский. Величина кредитного риска, зависящая от надежности векселедателя, влияет на ставку дисконта, по которой учитываются векселя банком. Кредитование по схеме форфейтинга является среднедолгосрочным (от 1 года до 7 лет).

Смешанное финансирование осуществляется путем привлечения финансовых средств, необходимых для реализации инновационных проектов, из различных источников.

8.3. Проектное финансирование

Важной и относительно новой формой финансирования инноваций является проектное финансирование. Традиционно проектное финансирование понимается как банковское долгосрочное кредитование инвестиционных проектов; ориентировалось до 1990-х гг. в основном на инвестиционные проекты. Но в настоящее время оно имеет много разновидностей, трактуется по-разному, проникло и в инновационную деятельность. Проникновение проектного финансирования в инновационную сферу (одна из его разновидностей) обусловлено инновационными инвестициями, т.е. первоначально инвестиции в реализацию проектов частично направлялись на разработку и освоение прогрессивных наукоемких новшеств. Тогда инновационные инвестиции (инвестиции в новшества) преследовали вторичную, побочную цель и были лишь частью основных инвестиционных проектов. Но эффективность инновационных инвестиций, широта и сложность инновационных разработок и необходимость ориентации

экономического развития страны и ее регионов на инновации привели к выделению и появлению новой разновидности проектного финансирования.

Основными кредиторами-инвесторами при проектном финансировании являются коммерческие и инновационные банки, но ими могут быть и правительственные учреждения, иностранные компании, предприятия различных отраслей, международные финансовые организации и негосударственные (коммерческие) структуры. Такая форма финансирования инноваций отличается организационной сложностью, ограниченностью информации при выборе конкретных инновационных проектов и повышенным коммерческим риском. К особенностям этой формы

финансирования относятся наличие четких и юридически закрепленных гарантий государственных органов и международных финансовых организаций, четкое распределение рисков между инвесторами-кредиторами, организаторами и гарантами проекта.

Отличительной особенностью является то, что к проектному финансированию допускаются только те инновационные разработки, которые могут обеспечивать после реализации постоянный поток финансовых средств и погашение долговых обязательств. Последнее требует проведения всесторонней и квалифицированной экспертизы инновационных разработок. Погашение долговых обязательств осуществляется за счет первичных источников, доходов, полученных от реализации инновационного проекта, а в отдельных случаях они могут быть компенсированы за счет вторичных источников, активов гарантов или бюджетных дотаций (субсидий). К числу особенностей проектного финансирования следует отнести согласование с кредиторами (банками, специальными инновационно-инвестиционными фондами, международными финансовыми структурами) процедуры выполнения инновационных проектов.

86

Для проектного финансирования инноваций характерно формирование и использование портфеля инноваций. Портфель инноваций обычно содержит разные проекты, отличающиеся по объему работ (крупные, средние и мелкие), по сложности и значимости, срокам и областям реализации.

Такая дифференциация дает возможность минимизировать проектные технические и коммерческие риски и повышает эффективность проектов при их реализации. Применяется ряд видов проектного финансирования инноваций, которые отличаются методами погашения кредитных обязательств, кредитоспособностью участников и др. В любом случае наиболее эффективным проектным финансированием следует считать тот вариант, когда доходы, полученные от реализации инновационного проекта, являются единственным источником погашения кредитных обязательств. Проектное финансирование обладает рядом преимуществ и недостатков. К преимуществам относятся целевой характер финансирования, распределение коммерческих рисков, гарантии государства и финансовых организаций. Недостатки проектного финансирования: достаточно высокий уровень проектных рисков, зависимость от инновационного климата, пробелы в законодательстве (в том числе инновационном). При соблюдении ряда принципов, учете

комплекса требований и при создании определенных условий проектное финансирование может быть отнесено к эффективным формам финансирования инноваций.

9. Инновационный проект и методы оценки его эффективности

9.1. Сущность, виды и жизненный цикл инновационного проекта

Инновационные проекты могут формироваться в составе научно-технических программ, реализуя задачи отдельных направлений программы, и самостоятельно, решая конкретную проблему по приоритетному направлению развития науки и техники.

Понятие «инновационный проект» может рассматриваться в нескольких аспектах, таких как:

∙совокупность мероприятий для достижения инновационных целей;

∙процесс осуществления инновационной деятельности;

∙пакет документов, обосновывающих и описывающих эти мероприятия.

Таким образом, инновационный проект (ИП) рассматривается как форма целевого управления инновационной деятельностью, процесс осуществления инноваций, комплекс документов.

В общем виде под инновационным проектом понимают выполнение исследований и разработок, направленных на решение актуальных теоретических и практических задач, имеющих социально- культурное, народно-хозяйственное, политическое значение. В инновационном проекте излагаются научно обоснованные технические, экономические или технологические решения.

Наиболее полным, по нашему мнению, можно считать определение, предложенное в учебном пособии под редакцией П.Н. Завлина.

Инновационный проект — система взаимосвязанных целей и задач их достижения, представляющая собой комплекс научно-исследовательских, опытно-конструкторских, производственных, организационных, финансовых, коммерческих и других мероприятий, соответствующим образом увязанных по ресурсам, срокам и исполнителям, оформленных

комплектом проектной документации и обеспечивающих эффективное решение конкретной научно-технической задачи.

Косновным элементам инновационного проекта относятся:

−сформулированные цели и задачи, отражающие назначение проекта;

−комплекс проектных мероприятий по решению инновационной проблемы и реализации поставленных целей;

−организация выполнения проектных мероприятий (увязка их по ресурсам и

исполнителям для достижения целей проекта в ограниченный период времени и в рамках заданных стоимости и качества);

−основные показатели проекта, в т.ч. характеризующие его эффективность. Реализация замысла инновационного проекта обеспечивается участниками проекта. В зависимости

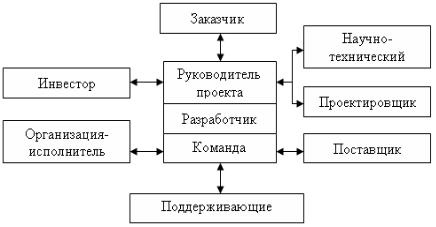

от вида инновационного проекта в его реализации могут принимать участие от одной до нескольких десятков (иногда сотен) организаций. Вместе с тем все эти организации в зависимости от выполняемых ими функций принято объединять в конкретные группы (категории) участников проекта. Схематически взаимоотношения основных участников инновационного проекта показаны

87

на рис. 9.1.

Рис. 9.1. Основные участники проекта

Заказчик — будущий владелец и пользователь результатов инновационного проекта. В качестве заказчика может выступать как физическое лицо, так и юридическое.

Инвестор — физические или юридические лица, вкладывающие средства в инновационный проект. Инвестор может быть и заказчиком. Инвесторами в РФ могут быть: органы, уполномоченные управлять государственным и муниципальным имуществом; организации, предпринимательские объединения, общественные организации и другие юридические лица всех форм собственности; международные организации, иностранные юридические лица; физические лица — граждане РФ, иностранные граждане. Одним из основных инвесторов, обеспечивающих финансирование проекта, является банк.

Проектировщик — специализированная проектная организация, разрабатывающая проектно- сметную документацию.

Поставщик — организация, обеспечивающая материально-техническое обеспечение проекта (закупки и поставки).

Исполнитель (организация-исполнитель, подрядчик, субподрядчик) — юридическое лицо, несущее ответственность за выполнение работ по контракту.

Научно-технический совет — коллектив ведущих специалистов по тематическим направлениям проекта, несущих ответственность за выбор научно-технических решений и уровень их реализации.

Руководитель проекта (в принятой на Западе терминологии «проект-менеджер») — юридическое лицо, которому заказчик делегирует полномочия по руководству работами над инновационным проектом: планирование, контроль и координация работ участников проекта.

Команда проекта — специальная организационная структура, возглавляемая руководителем

проекта и создаваемая на период осуществления проекта с целью эффективного достижения его целей.

Поддерживающие структуры инновационного проекта — организации различных форм собственности, содействующие основным участникам инновационного проекта в выполнении его задач и образующие вместе с ними инфраструктуру инновационного предпринимательства. К этим структурам относятся: инновационные центры; фонды поддержки программ; консалтинговые фирмы; органы независимой экспертизы; патентно-лицензионные фирмы; аудиторские фирмы; выставочные центры и т.п.

Виды инновационных проектов

Существует несколько видов инновационных проектов, что обусловлено многообразием возможных целей и задач научно-технического развития. Общепринятой классификации их не существует. Можно классифицировать инновационные проекты по таким признакам, как период реализации проекта, характер целей инновационного проекта, вид удовлетворяемой потребности, тип инноваций и уровень принимаемых решении (рис. 9.2).

88

Рис. 9.2. Виды инновационных проектов

Различают следующие виды инновационных проектов:

1)модернизационный, когда конструкция прототипа или базы и технология кардинально не изменяются (расширение размерных рядов и гаммы изделий; установка более мощного двигателя, повышающая производительность станка, автомобиля);

2)новаторский, когда конструкция нового изделия по виду своих элементов существенным образом отличается от прежнего (добавление новых качеств, например введение средств автоматизации или других, ранее не применявшихся в конструкциях данного типа изделий, но применявшихся в других типах изделий);

3)опережающий, когда конструкция основана на опережающих технических решениях (введение герметических кабин в самолетостроении, турбореактивных двигателей, ранее нигде не применявшихся);

4)пионерный, когда появляются ранее не существовавшие материалы; конструкции и технологии, выполняющие прежние или даже новые функции (композитные материалы; первые радиоприемники, электронные часы, персональные компьютеры,

ракеты, атомные станции; биотехнологии).

Уровень значимости проекта определяет сложность, длительность, состав исполнителей, масштаб, характер продвижения результатов инновационного процесса, что влияет на содержание проектного управления.

С точки зрения масштабности решаемых задач инновационные проекты подразделяются следующим образом:

1)монопроекты — проекты, выполняемые, как правило, одной организацией или даже одним подразделением; отличаются постановкой однозначной инновационной цели (создание конкретного изделия, технологии); осуществляются в жестких временных и финансовых рамках; требуется координатор или руководитель проекта;

2)мультипроекты — представляются в виде комплексных программ, объединяющих десятки монопроектов, направленных на достижение сложной инновационной цели, такой как создание научно-технического комплекса, решение крупной технологической проблемы, проведение конверсии одного или группы предприятий военно-промышленного комплекса; требуются координационные подразделения;

3)мегапроекты — многоцелевые комплексные программы, объединяющие ряд мультипроектов и сотни монопроектов, связанных между собой одним деревом целей; требуют

89

централизованного финансирования и руководства из координационного центра. На основе мегапроектов могут достигаться такие инновационные цели, как техническое перевооружение отрасли, решение региональных и федеральных проблем конверсии и экологии, повышение конкурентоспособности отечественных продуктов и технологий.

Для инновационного проекта характерны следующие особенности:

−однократность исполнения;

−отсутствие заранее сформулированной цели;

−определенность начала и окончания;

−ограниченность во времени и в средствах,

−сложность;

−необходимость привлечения специалистов разных профилей;

−высокий приоритет.

Таким образом, инновационный проект рассматривается как процесс, совершающийся во времени.

В основе такого рассмотрения содержания инновационного проекта по процессу его формирования и реализации лежит концепция жизненного цикла инновационного проекта, которая исходит из того, что он есть процесс, происходящий в течение конечного промежутка времени. В таком процессе можно выделить ряд последовательных по времени этапов (фаз), различающихся по видам деятельности, обеспечивающим его осуществление.

Жизненный цикл инновационного проекта включает три стадии:

1)предынвестиционная;

2)инвестиционная;

3)эксплуатационная.

На предынвестиционной стадии:

1)осуществляется формирование инновационного замысла;

2)формулируются конечные цели инновационного проекта;

3)определяются пути достижения поставленных целей, потребность в ресурсах и источники их поступления.

На инвестиционной стадии:

1)разработка инновационного проекта: анализ альтернативных вариантов реализации проекта и выбор наиболее предпочтительного варианта; составление плана реализации проекта, выбор исполнителей, оформление проектной документации;

2)реализация инновационного проекта: осуществление работ по реализации поставленных задач, контроль исполнения календарных планов и расходования ресурсов, корректировка возникших отклонений, регулирование хода выполнения проекта.

На эксплуатационной стадии:

1)завершение проекта: сдача результатов проекта заказчику, закрытие контракта;

2)эксплуатация (использование) результатов проекта.

Некоторые авторы выделяют иные фазы проекта (см. табл. 9.1). Создание и реализация проекта включает, по их мнению, следующие этапы:

1.Формирование инвестиционного замысла (идеи).

2.Исследование инвестиционных возможностей.

3.Технико-экономическое обоснование проекта.

4.Подготовка контрактной документации.

5.Строительно-монтажные работы.

6.Эксплуатация проекта.

7.Мониторинг экономических показателей.

Таблица 9.1

Фазы инновационного проекта

Предынвестиционная фаза |

|

Инвестиционная фаза |

|||

проекта |

|

|

проекта |

|

|

Предынвестицио |

Разработка |

Проведение |

|

Реализация |

Завершение |

нное |

документации и |

торгов и |

|

проекта |

проекта |

исследование и |

подготовка к |

заключение |

|

|

|

планирование |

реализации |

контрактов |

|

|

|

90