сборник бух

.pdf51

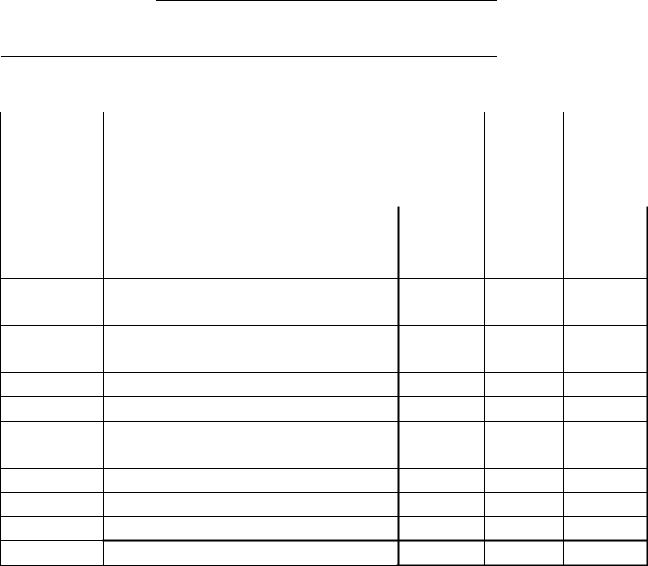

№ |

Краткое содержание хозяйственной операции |

Сумма, |

|

п/п |

руб. |

||

|

|||

|

|

|

|

43 |

Требования |

|

|

|

Отпущена тара для упаковки готовой продукции на складе: |

12 500 |

|

44 |

Требование |

|

|

|

Отпущены материалы на упаковку готовой продукции на |

|

|

|

складе: |

|

|

|

по Заказу № 1 |

9 000 |

|

|

по Заказу № 2 |

8 000 |

|

45 |

Расчет бухгалтерии. |

|

|

|

Списаны ТЗР, относящиеся к израсходованным таре и ма- |

|

|

|

териалам: |

? |

|

|

по Заказу № 1 |

? |

|

|

по Заказу № 2 |

|

|

46 |

Расчетно-платежная ведомость |

|

|

|

Начислена заработная плата за упаковку продукции на |

|

|

|

складе: |

40 000 |

|

47 |

Ведомость начисления обязательных страховых взносов и |

|

|

|

платежей |

|

|

|

Начислены обязательные страховые взносы и платежи: |

? |

|

48 |

Счет-фактура транспортной организации |

|

|

|

Принят к оплате счет транспортной организации за дос- |

|

|

|

тавку готовой продукции до станции отправления: |

|

|

|

Стоимость услуги: |

60 000 |

|

|

НДС 18% |

? |

|

49 |

Выписка из расчетного счета |

|

|

|

Оплачено с расчетного счета транспортной организации за |

|

|

|

доставку готовой продукции на станцию отправления |

? |

|

50 |

Расчет бухгалтерии |

|

|

|

Предъявляется к зачету в бюджет НДС по транспортным |

? |

|

|

услугам |

|

|

51 |

Выписка из расчетного счета |

|

|

|

Поступили на расчетный счет денежные средства от поку- |

|

|

|

пателей за продукцию |

? |

|

52 |

Справка – расчет бухгалтерии |

|

|

|

Списываются расходы на продажу |

? |

|

53 |

Расчет бухгалтерии |

|

|

|

Выявляется и списывается финансовый результат от про- |

|

|

|

дажи продукции |

? |

|

54 |

Расчет бухгалтерии |

|

|

|

Начислен налог на прибыль по действующей ставке (20%) |

? |

|

55 |

Расчет бухгалтерии |

|

|

|

Списывается сумма чистой прибыли отчетного года |

? |

52

5.3. Тесты для контроля

1.К доходам организации от обычных видов деятельности относятся поступления, связанные с (выберите не менее 2 ответов):

1.Получением штрафов.

2.Продажей продукции.

3.Переоценкой активов.

4.Выполнением работ.

5.Оказанием услуг.

2. К прочим расходам организации относятся (выберите не менее

2ответов):

1.Уплаченные поставщикам авансы.

2.Расходы, связанные с продажей продукции.

3.Штрафы, предусмотренные договорами.

4.Расходы, связанные с продажей объектов основных средств.

3.При акцепте счета поставщика за материалы стоимость материалов отражается проводкой:

1.Д-т 20 «Основное производство» К-т 60 «Расчеты с поставщиками

иподрядчиками».

2.Д-т 10 «Материалы» К-т 60 «Расчеты с поставщиками и подрядчиками».

3.Д-т 60 «Расчеты с поставщиками и подрядчиками» К-т 10 «Мате-

риалы».

4.НДС, уплаченный поставщику материалов, предъявляется бюджету к зачету с оформлением следующей проводки:

1.Д-т 68 «Расчеты по налогам и сборам» К-т 19 «Налог на добавлен-

ную стоимость по приобретенным ценностям».

2. Д-т 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т 68 «Расчеты по налогам и сборам».

5.Принятие к учету материалов, купленных подотчетными лицами, отражается проводкой:

1.Д-т 10 «Материалы» К-т 71 «Расчеты с подотчетными лицами».

2.Д-т 71 «Расчеты с подотчетными лицами» К-т 10 «Материалы».

6.Незавершенное производство на начало месяца отражается:

1.По кредиту счета 20 «Основное производство».

2.По дебету счета 20 «Основное производство».

3.По дебету счета 25 «общепроизводственные расходы».

7. Фактическая производственная себестоимость выпущенной продукции рассчитывается по формуле:

1.Оборот по Дебету счета 20 + оборот по Кредиту счета 20.

2.Сальдо начальное по счету 20 + оборот по дебету счета 20 – оборот по кредиту счета 20.

3.Сальдо начальное по счету 20 + оборот по дебету счета 20 – сальдо конечное по счету 20.

53

8.Счет 20 «Основное производство» является: (выберите не менее 2 ответов):

1.Активным.

2.Пассивным.

3.Собирательно-распределительным.

4.Калькуляционным.

5.Операционно-результатным.

9.Счет 90 «Продажи» является:

1.Активным.

2.Пассивным.

3.Собирательно-распределительным.

4.Калькуляционным.

5.Операционно-результатным.

10. На счете 90 «Продажи»:

1.По дебету отражаются доходы, а по кредиту расходы.

2.По дебету отражаются расходы, а по кредиту доходы.

11.Проводка Дебет 90 Кредит 44 соответствует операции:

1.Списывается себестоимость реализованной продукции.

2.Отражается выручка от реализации продукции.

3.Отражаются расходы по продаже продукции.

4.Определяется прибыль организации от продажи.

12.Признание выручки от продажи продукции отражается проводкой:

1.Д-т 90 К-т 62.

2.Д-т 62 К-т 90.

3.Д-т 62 К-т 51.

4.Д-т 90 К-т 51.

13.Счет 19 «НДС по приобретенным ценностям» является:

1.Активным.

2.Пассивным.

3.Активно-пассивным.

4.Собирательно-распределительным.

5.Калькуляционным.

6.Бессальдовым.

ТЕМА 6. ДОКУМЕНТАЦИЯ И ИНВЕНТАРИЗАЦИЯ. ТЕХНИКА И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Тема изучается студентами самостоятельно. Перечень вопросов темы дан в учебном пособии по курсу «Бухгалтерский учет», которое используется в качестве базового (опорного) конспекта при изучении данного курса.

Знание вопросов темы определяется при изучении всех других тем курса, поскольку документация и инвентаризация являются элементами метода бухгалтерского учета, обеспечивающими наблюдение за его объектами.

|

54 |

|

|

|

|

|

|

ПРИЛОЖЕНИЯ |

|||||

|

|

ПРИЛОЖЕНИЕ 1 (Часть 1) |

||||

|

|

|

|

|

|

|

|

КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ |

|

||||

|

ПО СОСТАВУ И РАЗМЕЩЕНИЮ |

|

||||

|

|

|

|

|

|

|

|

НАИМЕНОВАНИЕ |

|

|

|

|

|

№ |

ГРУПП И ВИДОВ |

Сумма |

Сумма |

Сумма |

Итого |

|

п/п |

ХОЗЯЙСТВЕННЫХ |

|

||||

|

|

|

|

|

||

|

СРЕДСТВ |

|

|

|

|

|

1 |

ОСНОВНЫЕ СРЕДСТВА |

|

|

|

|

|

1.1 |

Земля |

|

|

|

|

|

1.2 |

Здания и сооружения |

|

|

|

|

|

1.3 |

Машины и оборудование |

|

|

|

|

|

1.4 |

Транспортные средства |

|

|

|

|

|

1.5 |

Вычислительная техника |

|

|

|

|

|

1.6 |

Производственный |

|

|

|

|

|

инвентарь |

|

|

|

|

|

|

|

|

|

|

|

|

|

1.7 |

Хозяйственный инвентарь |

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

НЕМАТЕРИАЛЬНЫЕ |

|

|

|

|

|

2 |

АКТИВЫ |

|

|

|

|

|

2.1 |

|

|

|

|

|

|

2.2 |

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

ВЛОЖЕНИЯ ВО |

|

|

|

|

|

|

ВНЕОБОРОТНЫЕ |

|

|

|

|

|

3 |

АКТИВЫ |

|

|

|

|

|

3.1 |

|

|

|

|

|

|

3.2 |

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

ДОЛГОСРОЧНЫЕ |

|

|

|

|

|

|

ФИНАНСОВЫЕ |

|

|

|

|

|

4 |

ВЛОЖЕНИЯ |

|

|

|

|

|

4.1 |

|

|

|

|

|

|

4.2 |

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

МАТЕРИАЛЬНО- |

|

|

|

|

|

|

ПРОИЗВОДСТВЕННЫЕ |

|

|

|

|

|

5 |

ЗАПАСЫ |

|

|

|

|

|

5.1 |

Основные материалы |

|

|

|

|

|

55

|

НАИМЕНОВАНИЕ |

|

|

|

|

|

№ |

ГРУПП И ВИДОВ |

Сумма |

Сумма |

Сумма |

Итого |

|

п/п |

ХОЗЯЙСТВЕННЫХ |

|||||

|

|

|

|

|||

|

СРЕДСТВ |

|

|

|

|

|

5.2 |

Вспомогательные |

|

|

|

|

|

материалы |

|

|

|

|

||

|

|

|

|

|

||

5.3 |

Топливо и энергия |

|

|

|

|

|

5.4 |

Покупные полуфабрикаты |

|

|

|

|

|

5.5 |

Запасные части |

|

|

|

|

|

5.6 |

Комплектующие изделия |

|

|

|

|

|

5.7 |

Незавершенное |

|

|

|

|

|

производство |

|

|

|

|

||

|

|

|

|

|

||

5.8 |

Готовая продукция |

|

|

|

|

|

5.9 |

Товары |

|

|

|

|

|

5.10 |

Товары отгруженные |

|

|

|

|

|

5.11 |

Расходы будущих периодов |

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

ДЕБИТОРСКАЯ |

|

|

|

|

|

6 |

ЗАДОЛЖЕННОСТЬ |

|

|

|

|

|

6.1 |

Покупатели и заказчики |

|

|

|

|

|

6.2 |

Векселя полученные |

|

|

|

|

|

6.3 |

Подотчетные лица |

|

|

|

|

|

6.4 |

Прочие дебиторы |

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

КРАТКОСРОЧНЫЕ |

|

|

|

|

|

|

ФИНАНСОВЫЕ |

|

|

|

|

|

7 |

ВЛОЖЕНИЯ |

|

|

|

|

|

7.1 |

|

|

|

|

|

|

7.2 |

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

8 |

ДЕНЕЖНЫЕ СРЕДСТВА |

|

|

|

|

|

8.1 |

Касса |

|

|

|

|

|

8.2 |

Расчетные счета |

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

ВСЕГО |

|

|

|

|

56

ПРИЛОЖЕНИЕ 1 (Часть 2)

КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ

№ |

НАИМЕНОВАНИЕ ВИДОВ |

Сумма Сумма Сумма Итого |

|

п/п |

ИСТОЧНИКОВ |

||

|

1 СОБСТВЕННЫЙ КАПИТАЛ

1.1Уставный капитал

1.2Добавочный капитал

1.3Резервный капитал

1.4Нераспределенная прибыль (непокрытый убыток)

1.5Целевое финансирование

1.6Резервы предстоящих расходов

1.7Доходы будущих периодов ИТОГО

ИСТОЧНИКИ ЗАЕМНЫХ 2 СРЕДСТВ

2.1Кредиты банка свыше 12 мес.

2.2Кредиты банка сроком до 12 мес.

2.3Займы свыше 12 месяцев

2.4Займы сроком до 12 месяцев

2.5Кредиторская задолженность:

-поставщики и подрядчики

-авансы полученные

-перед персоналом организации

-перед внебюджетными фондами

-по налогам и сборам

-прочие кредиторы

-учредителям по выплате доходов ИТОГО ВСЕГО

57

ПРИЛОЖЕНИЕ 2

БУХГАЛТЕРСКИЙ БАЛАНС (УЧЕБНАЯ СХЕМА)

|

На начало |

На конец |

АКТИВ |

отчетного |

отчетного |

|

периода |

периода |

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

Нематериальные активы |

|

|

Основные средства |

|

|

Незавершенное строительство |

|

|

Доходные вложения в материальные ценности |

|

|

Долгосрочные финансовые вложения |

|

|

Отложенные налоговые активы |

|

|

Прочие внеоборотные активы |

|

|

ИТОГО ПО РАЗДЕЛУ 1 |

|

|

2. ОБОРОТНЫЕ АКТИВЫ |

|

|

Запасы |

|

|

в том числе: |

|

|

- сырье, материалы и другие аналогичные |

|

|

ценности |

|

|

- животные на выращивании и откорме |

|

|

- затраты в незавершенном производстве |

|

|

- готовая продукция и товары для перепродажи |

|

|

- товары отгруженные |

|

|

- расходы будущих периодов |

|

|

- прочие запасы и затраты |

|

|

Налог на добавленную стоимость по приобре- |

|

|

тенным ценностям |

|

|

Дебиторская задолженность |

|

|

|

|

|

в том числе: |

|

|

- покупатели и заказчики |

|

|

- векселя к получению |

|

|

- расчеты с подотчетными лицами |

|

|

- прочие дебиторы |

|

|

Краткосрочные финансовые вложения |

|

|

Денежные средства |

|

|

Прочие оборотные активы |

|

|

ИТОГО ПО РАЗДЕЛУ 2 |

|

|

Б А Л А Н С |

|

|

58

|

На начало |

На конец |

ПАССИВ |

отчетного |

отчетного |

|

периода |

периода |

3. КАПИТАЛ И РЕЗЕРВЫ |

|

|

Уставный капитал |

|

|

Собственные акции, выкупленные у акционе- |

|

|

ров |

|

|

Добавочный капитал |

|

|

Резервный капитал |

|

|

в том числе: |

|

|

- резервы, образованные в соответствии с за- |

|

|

конодательством |

|

|

- резервы, образованные в соответствии с уч- |

|

|

редительными документами |

|

|

Нераспределенная прибыль (непокрытый |

|

|

убыток) |

|

|

Целевое финансирование |

|

|

ИТОГО ПО РАЗДЕЛУ 3 |

|

|

4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

Займы и кредиты |

|

|

Отложенные налоговые обязательства |

|

|

ИТОГО ПО РАЗДЕЛУ 4 |

|

|

5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

Займы и кредиты |

|

|

|

|

|

Кредиторская задолженность |

|

|

в том числе: |

|

|

- поставщики и подрядчики |

|

|

- задолженность перед персоналом организа- |

|

|

ции |

|

|

- задолженность по налогам и сборам |

|

|

- задолженность перед государственными |

|

|

внебюджетными фондами |

|

|

- прочие кредиторы |

|

|

Задолженность участникам (учредителям) по |

|

|

выплате доходов |

|

|

Доходы будущих периодов |

|

|

Резервы предстоящих расходов |

|

|

Прочие краткосрочные обязательства |

|

|

ИТОГО ПО РАЗДЕЛУ 5 |

|

|

Б А Л А Н С |

|

|

|

|

|

|

59 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРИЛОЖЕНИЕ 2а |

|||||

|

Бухгалтерский баланс |

|

|

|

|

|

|

|

||||||

|

|

на |

20 г. |

|

|

|

Коды |

|||||||

|

|

|

|

|

|

Форма по ОКУД |

0710001 |

|||||||

|

|

|

|

Дата (число, месяц, год) |

|

|

|

|

||||||

Организация |

|

|

|

|

|

по ОКПО |

|

|

|

|

||||

Идентификационный номер налогоплательщика |

|

ИНН |

|

|

|

|

||||||||

Вид |

|

|

|

|

|

|

|

|

|

|

|

|||

экономической |

|

|

|

|

|

по |

|

|

|

|

||||

деятельности |

|

|

|

|

|

|

ОКВЭД |

|

|

|

|

|||

Организационно-правовая |

|

|

|

|

|

|

|

|

|

|

|

|||

форма/форма собственности |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

по |

|

|

|

|

|

|

|

|

|

|

|

|

ОКОПФ/ОКФС |

|

|

|

|

|||

Единица измерения: тыс. руб. (млн руб.) |

по ОКЕИ |

384 (385) |

||||||||||||

|

|

|

|

|

|

|

|

|||||||

Местонахождение (адрес)

|

|

|

|

|

|

На 31 |

На 31 |

||||

|

|

На |

|

|

|

декабря |

декабря |

||||

Пояснения1 |

Наименование показателя2 |

20 |

|

г.3 20 г.4 |

20 г.5 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

60

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

БАЛАНС

|

|

|

|

|

|

|

|

|

На 31 |

|

На 31 |

||||

|

|

|

На |

|

|

|

|

|

декабря |

|

декабря |

||||

Пояснения1 |

Наименование показателя2 |

20 |

|

г.3 |

|

20 г.4 |

|

20 г.5 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПАССИВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал (складоч- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ный капитал, уставный фонд, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вклады товарищей) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собственные акции, выкуп- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ленные у акционеров |

|

( |

|

)7 |

( |

) |

( |

) |

||||||

|

Переоценка внеоборотных ак- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тивов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Добавочный капитал (без пе- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

реоценки) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Резервный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нераспределенная |

прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(непокрытый убыток) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу III |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IV. ДОЛГОСРОЧНЫЕ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заемные средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отложенные налоговые обяза- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тельства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оценочные обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу IV |

|

|

|

|

|

|

|

|

|

|

|

|

|

|