131007_Kurs_Belkinoy_EYu_tselikom

.pdf1.Общие положения

1.2.Основы экономики нефтедобычи

1.2.5.Фискальные системы в международной нефтедобывающей промышленности

Фискальная система – это система налогов, сборов, правовых и контрактных аспектов нефтедобычи в отдельно взятом государстве и его регионах

Основные элементы фискальной системы – это обязательства по выполнению работ и сопутствующие им роялти, налоги, раздел продукции и пр.

Основные виды фискальных систем – концессии (роялти + налоги) и контракты (соглашения о разделе продукции, СРП). Оба вида имеют множество разновидностей

Основные отличия:

Момент наступления права собственности (системы «роялти + налоги» допускают переход права собственности на углеводороды на устье скважины, в случае СРП право собственности на продукцию переходит в точке экспорта)

Основное различие заключается в том, что осуществляется вознаграждение и возмещение затрат деньгами (сервисные контракты) или продукцией (СРП)

2 типа СРП:

Перуанский тип – происходит раздел валовой продукции

Индонезийский тип – происходит раздел прибыльной продукции

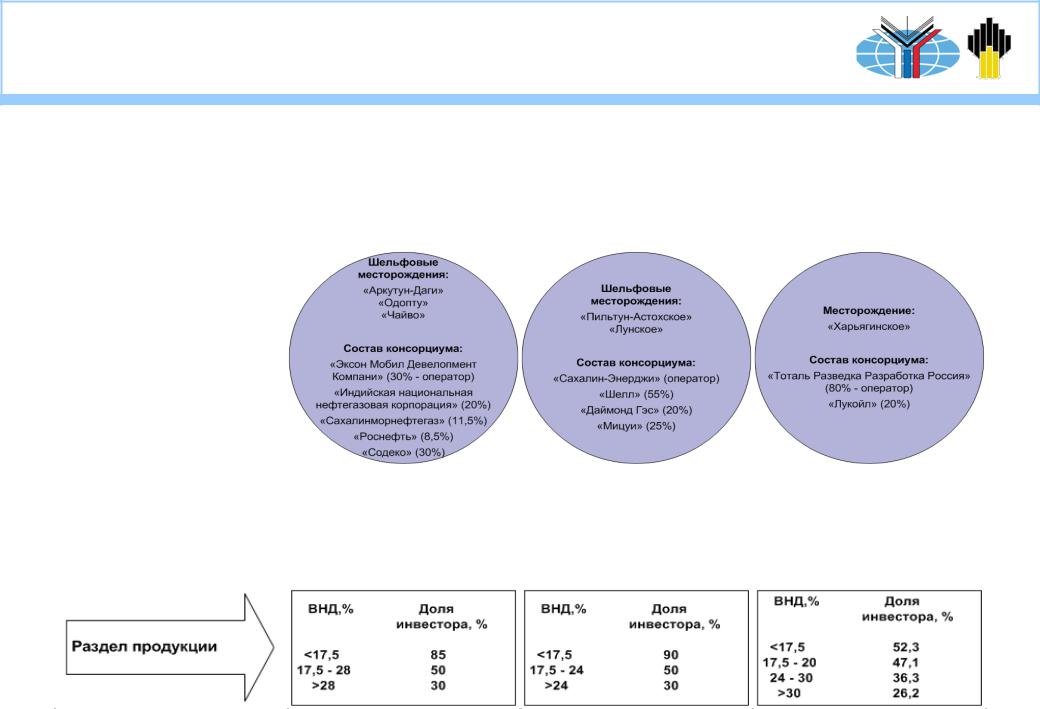

Действующие СРП в России – проекты «Сахалин-1», «Сахалин-2», «Харьягинское месторождение»

81

1.Общие положения

1.2.Основы экономики нефтедобычи

1.2.6.Теория инвестирования

Одна из важнейших сфер деятельности организации являются инвестиционные операции, т.е. Операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение организацией выгод

Проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности. В российской практике инвестиционного проектирования существуют два основных подхода к решению этой проблемы, и методы оценки эффективности инвестиций можно разделить на две группы:

простые или статические (простота расчетов)

методы дисконтирования, или учета ценности будущих денежных поступлений по отношению к текущему периоду времени (корректная оценка эффективности проектов, особенно связанных с долгосрочными вложениями)

Основа теории инвестирования – теория приведенной стоимости и ожидаемой стоимости

Теория приведенной стоимости признает значение фактора времени в определении стоимости денежной массы. Цель – дисконтировать будущий денежный поток до его стоимости на текущий момент

Сегодняшний рубль дороже завтрашнего. Разница зависит от процентных ставок. Если кто-нибудь предложит заплатить через год 110 руб., то при существующей процентной ставке 10% приведенная стоимость этого платежа составит 100 руб.

82

1. Общие положения

1.2. Основы экономики нефтедобычи

1.2.6. Теория инвестирования

Приведенная стоимость рассчитывается по формуле:

P = F / (1 + i)n,

где:

P – основная, или приведенная, стоимость

F – будущая стоимость

i – процентная ставка, или коэффициент дисконтирования n – число временных промежутков (годы)

Допустим, что через лет будет произведен платеж в размере 1000 руб. Приведенная стоимость этого платежа при коэффициенте дисконтирования 10% составит за данный период (руб.):

P = 1000 / (1 + 0,1)5 = 621

83

Содержание

2.Режимы недропользования

2.1.Фискальные системы в международной нефтедобывающей промышленности

2.2.Концессионные соглашения

2.3.Соглашения о разделе продукции

84

2. Режимы недропользования

2.1. Фискальные системы в международной нефтедобывающей промышленности

Две группы систем различаются по отношению к праву собственности на минеральные ресурсы:

Концессионные системы |

|

Контрактные системы |

|

- право собственности принадлежит |

|

- возможна частная собственность |

|

|

|

государству |

|

|

|

|

|

|

|

|

|

|

Сервисные контракты |

|

Соглашения о разделе продукции |

-подрядчик получает вознаграждение |

|

-подрядчик получает вознаграждение |

в деньгах |

|

частью продукции |

|

|

|

Сервисные контракты без риска -вознаграждение зависит только от объема выполненных работ

Сервисные контракты с риском -вознаграждение зависит

от результатов, т.е. прибыли

85

2. Режимы недропользования

2.1.Фискальные системы в международной нефтедобывающей промышленности

Концессионные системы разрешают частное владение полезными ископаемыми. Наиболее яркий пример такой системы в чистом виде – США, где правами на природные ресурсы могут владеть частные лица

В большинстве стран полезные ископаемые находятся в собственности государства, которое может передавать в рамках концессионной системы свои права добывающим компаниям. Таким образом, компании превращаются в субъекты выплаты роялти и налогов

В условиях действия контрактных фискальных систем государство сохраняет за собой право собственности на полезные ископаемые. Нефтяные компании имеют право получать часть добытой продукции или доходов от ее продажи в соответствии с договором о разделе продукции или сервисным контрактом

Пионером в области внедрения договоров о разделе продукции стала Индонезия, приступившая к их заключению еще в начале 1960-х годов

86

2.Режимы недропользования

2.2.Концессионные соглашения

Распределение доходов в рамках простой концессионной системы:

Доля подрядчика

9 долл.

3,78 долл.

__________

12,78 долл.

3,78 долл.

1 условный объем нефти = 20 долл. |

|

|

|

|

|

|

Доля государства |

|

|

Роялти |

|

4 долл. |

|

|

20% |

|

|

|

|

|

|

|

|

|

_____________________ |

|

|

|

|

16 долл. (чистый доход) |

|

|

|

|

Эксплуатационные расходы |

|

|

|

|

_____________________ |

|

|

|

|

7 долл. (налогооблагаемый доход) |

|

|

|

|

Местные налоги |

|

|

|

|

10% |

|

|

0,7 долл. |

|

|

|

|

||

_____________________ |

|

|

|

|

6,3 долл. |

|

|

|

|

Федеральный налог на прибыль |

|

|

|

|

40% |

|

|

2,52 долл. |

|

|

|

|

||

Чистая посленалоговая прибыль |

|

|

|

|

|

|

__________ |

|

|

Раздел валового дохода |

|

7,22 долл. |

|

|

Раздел прибыли |

|

7,22 долл. |

87 |

|

|

|

|

|

|

2. Режимы недропользования

2.3. Соглашения о разделе продукции

Российские СРП:

СРП "Сахалин-1" |

СРП "Сахалин-2" |

СРП "Харьяга" |

Извлекаемые запасы нефти, |

307 |

140 |

57 |

|

млн. т |

||||

|

|

|

||

Извлекаемые запасы газа, |

485 |

550 |

0 |

|

млрд. куб. м |

||||

|

|

|

||

Общие капиталовложения, |

12 |

10 |

1 |

|

млрд. долл. |

||||

|

|

|

88

2.Режимы недропользования

2.3.Соглашения о разделе продукции

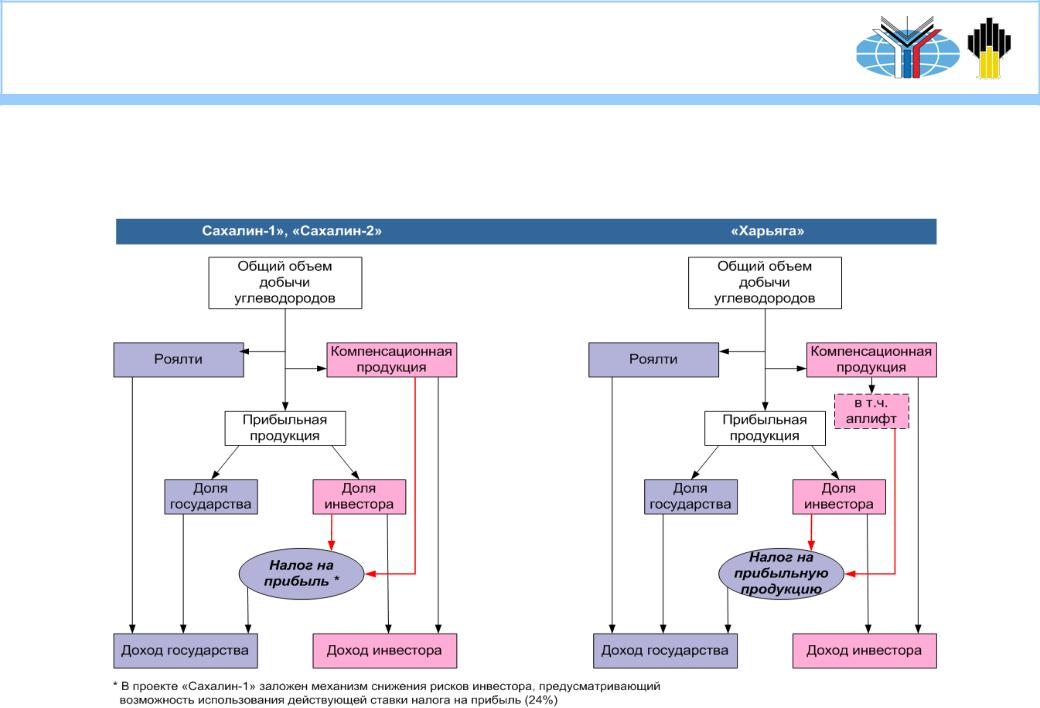

Схемы налогообложения, применяемые в российских СРП:

89

Содержание

3.Эконометрика

3.1.История ценообразования

3.2.Концептуальные основы биржевого ценообразования

90