Эконометрика _лабор. раб

._.pdfy описывается полученным уравнением и влиянием переменной x;

3)уравнение значимо в целом;

4)с ростом переменной x на 1 значение переменной у вырастет в среднем на 3,46 единиц.

Построение уравнения парной регрессии в EViews

Для построения уравнения парной регрессии необходимо иметь два ряда выборочных данных, характеризующих значения зависимой и независимой переменных.

1.Оценка параметров модели методом наименьших квадратов

ВEViews оценка линейной модели парной регрессии осуществляется двумя способами.

1) Создание объекта Equation. Для этого выбирается меню Objects / New Object… , в появившемся окне выбирается тип объекта Equation, затем OK. В появившемся окне Equation Estimation, вкладке Specification вводятся через пробелы зависимая переменная, константа (с), независимая переменная (рис. 3.1).

Например, price c totsq. Здесь price — зависимая переменная, c

—константа, totsq — независимая переменная.

Рис. 3.1. Окно Equation Estimation для оценки парной линейной регрессии

2) Ввод команды ls в строке ввода формул:

31

ls зависимая переменная, константа (с), независимая перемен-

ная; например, ls price c totsq.

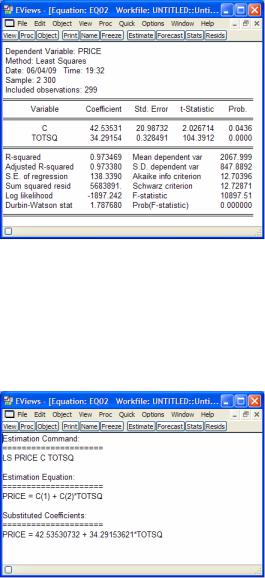

В результате оценки появится окно Equation (рис. 3.2).

Рис. 3.2. Результаты оценки модели парной линейной регрессии

В данном окне (рис. 3.2) поле Coefficient — полученные оценки коэффициентов, т. е. для данного примера уравнение регрессии будет выглядеть следующим образом: PRICE = 42,535 + 3 4,29·TOTSQ.

Для просмотра оцененного уравнения регрессии в окне Equation необходимо выбрать меню View / Representations. В результате появится следующее окно (рис. 3.3).

32

Рис. 3.3. Просмотр уравнения парной линейной регрессии

На рис. 3.3 в самой нижней строке представлено оцененное уравнение регрессии.

Для возврата к результатам оценки уравнения регрессии в окне Equation необходимо выбрать меню View / Estimation Output.

Для сохранения результатов оценки нажмите в окне Equation кнопку Name и введите имя сохраняемого уравнения.

2. Оценка качества парной регрессии

Оценить качество регрессии можно по следующей информации, представленной в окне Equation (рис. 3.2).

1.Величины стандартных ошибок коэффициентов регрессии приведены в поле Std. Error.

Вполе t-Statistic представлены значения t-статистик для коэффициентов. Для проверки значимости коэффициентов регрессии указанное значение t-статистики сравнивается с tкр, определяемым по специальным таблицам для заданного уровня значимости.

Вполе Prob. указывается Р-значение — вероятность того, что гипотеза о незначимости коэффициента верна. Для вывода о значимости коэффициента Р-значение сравнивается с уровнем значимости α : если Prob. < 0,01, коэффициент значим на уровне значимости 0,01 (на уровне доверия 99 %); если Prob. < 0,05, коэффициент значим на уровне значимости 0,05 (на уровне доверия 95 %).

2.Доверительные интервалы коэффициентов определяются с использованием полей Coefficient и Std. Error, а также табличных значений t-критерия Стьюдента tкр для выбранного уровня значимости.

3.Коэффициент детерминации R2 приводится в поле R- squared.

4.Стандартная ошибка регрессии Se (поле S.E. of regression) может сравниваться со средним значением зависимой переменной в поле Mean dependent var. Чем меньше Se по отношению к среднему значению зависимой переменной, тем

33

лучше качество модели.

5.В поле F-statistic указывается значение F-критерия Фишера для уравнения регрессии. Значимость уравнения регрессии определяется путем сравнения с табличным (критическим) значением F-критерия Фишера для выбранного уровня значимости.

В поле Prob(F-statistic) приводится вероятность того, что гипотеза о незначимости уравнения верна. При проверке значимости уравнения регрессии Prob(F-statistic) сравнивается с уровнем значимости α : если Prob. < 0,01, уравнение

значимо на уровне значимости α = 0,01 (на уровне доверия 99 %); если Prob. < 0,05, уравнение значимо на уровне значимости α = 0,05 (на уровне доверия 95 %).

6.Для определения средней абсолютной процентной ошибки

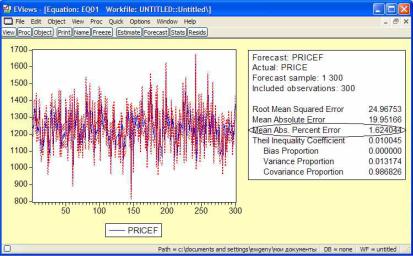

в окне Equation нажмите кнопку  , в появившемся окне в поле Forecast name введите имя ряда теоретических значений зависимой переменной или оставьте по умолчанию (рис. 3.4). Нажмите ОК.

, в появившемся окне в поле Forecast name введите имя ряда теоретических значений зависимой переменной или оставьте по умолчанию (рис. 3.4). Нажмите ОК.

Рис. 3.4. Построение ряда теоретических значений зависимой переменной

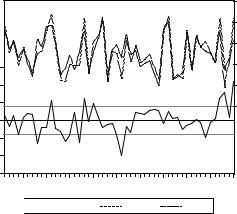

В результате в окне рабочего файла появится ряд теоретических значений зависимой переменной (pricef), а в окне Equation отобразятся графики фактических и теоретических значений зависимой переменной (рис. 3.5). В таблице справа значение поля Mean Abs. Percent Error и есть значение средней абсолютной

34

процентной ошибки (рис. 3.5).

Рис. 3.5. Определение средней абсолютной процентной ошибки

На рис. 3.5 значение средней абсолютной процентной ошибки равно А = 1,62 %, что является достаточно малым значением и указывает на хорошее качество подгонки уравнения.

Чтобы проверить качество построенного уравнения регрессии, можно также провести анализ фактических, теоретических значений зависимой переменной и остатков регрессии. Для этого в окне Equation (рис. 3.2) необходимо выбрать меню View / Actual, Fitted, Residual и выбрать один из пунктов:

Actual, Fitted, Residual Table — таблица: факт, прогноз, ос-

татки плюс график остатков;

Actual, Fitted, Residual Graph — график: факт, прогноз, ос-

татки (рис. 3.6);

35

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

|

12 |

6 |

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

4 |

2 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

|

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

Residual Actual Fitted

Residual Actual Fitted

Рис. 3.6. График фактических (Actual), прогнозных данных (Fitted) и остатков регрессии (Residual)

Residual Graph — график остатков.

Качество уравнения считается хорошим, если графики фактических и прогнозных данных (рис. 3.6) близки, а график остатков показывает небольшие значения относительно значений зависимой переменной.

Задания

Исследовать влияние факторов на зависимую переменную путем построения уравнения парной регрессии. Исходные данные по вариантам находятся в файле lab 3.xls.

1.Проведите анализ данных и подготовьте выборку к эконометрическому моделированию.

2.Выберите один из объясняющих факторов и выполните следующие действия для построения одного уравнения регрессии:

1)по исходным данным найдите оценки коэффициентов регрессии β0 и β1 , используя МНК;

2)постройте доверительные интервалы для β0 и β1 на уровне значимости 1, 5 и 10 %;

3)оцените качество построенной модели;

36

4)дайте экономическую интерпретацию коэффициентов.

3.Постройте линейное уравнение регрессии для второй влияющей величины. Оцените качество уравнения.

4.Сравните полученные модели и выберите лучшую по качеству объяснения зависимого признака.

5.Сохраните рабочий файл в вашем разделе под именем фами-

лия студента_3.WF1.

Команды, используемые в лабораторной работе:

–group gr1 x y — создание группы с именем gr1 и включение в нее рядов x и y;

–line x y — создание графика с рядами x и y;

–bar x y — создание гистограммы с рядами x и y;

–scat x y — создание графика зависимости (облака рассеяния) значений ряда y от значений ряда x;

–ls y c x — оценка параметров модели методом наименьших квадратов с зависимой переменной y, константой c и независимой переменной x.

Вопросы для самоконтроля

1.Что такое парная линейная регрессия?

2.В чем суть метода наименьших квадратов?

3.По каким формулам рассчитываются оценки параметров регрессии для парной линейной регрессии?

4.Какие оценки параметров называются несмещенными?

5.Какие оценки параметров называются эффективными?

6.Какие оценки параметров называются состоятельными?

7.Какими свойствами обладают оценки параметров парной линейной регрессии, найденные методом наименьших квадратов?

8.В чем отличие β1 и βˆ1 ?

9.Что показывает полученный доверительный интервал для β1 на уровне значимости 5 %?

10.Что выражает значимость параметра регрессии?

11.Что такое P-значение и как оно используется при анализе значимости параметров регрессии?

12.Какие значения может принимать коэффициент детермина-

37

ции?

13.Как связаны коэффициент парной линейной корреляции и коэффициент детерминации для уравнения парной линейной регрессии?

14.Напишите команду оценки параметров модели МНК, если GDP — зависимая переменная, INFL — независимая переменная.

15.На каком уровне значимости значима константа в модели на рис. 3.2?

Лабораторная работа № 4. МНОЖЕСТВЕННАЯ ЛИНЕЙНАЯ РЕГРЕССИЯ

На практике часто возникает ситуация, когда нужно проанализировать влияние ряда факторов на исследуемый показатель. В этом случае необходимо рассматривать обобщение парной регрессии — модель множественной регрессии. Линейная модель множественной регрессии выглядит следующим образом:

yt = β0 + β1x1t + ... + βi xit + ... + βk xkt + εt , t = 1,2,..., n , |

(3.1) |

где yt — значение зависимой (эндогенной) переменной для наблюдения t;

xit — значение независимой (экзогенной) переменной с номером

iдля наблюдения t;

εt — случайная компонента для наблюдения t (она учитывает

влияние не учтенных в модели факторов);

k — количество независимых переменных (регрессоров в уравнении);

n — число наблюдений.

Общая последовательность построения множественной линейной регрессионной модели такова.

1.Оценка параметров (коэффициентов) уравнения.

2.Оценка значимости параметров регрессии и уравнения регрессии в целом.

3.Оценка качества подгонки регрессионного уравнения к выборочным данным.

38

4.Проверка переменных модели на мультиколлинеарность, ее исключение.

5.Проверка модели на гетероскедастичность, коррекция на гетероскедастичность в случае необходимости.

6.Проведение тестов на функциональную форму, корректировка вида модели в случае необходимости (подробно будет рассмотрено в лабораторной работе № 6).

7.Экономическая интерпретация параметров (коэффициентов) уравнения регрессии.

Рассмотрим отдельные этапы построения множественной линейной регрессии.

1. Оценка параметров уравнения

Для определения параметров уравнения множественной линейной регрессии, как и в случае парной линейной регрессии, используется метод наименьших квадратов, который минимизирует сумму квадратов ошибок (случайных компонент):

n |

n |

|

|

2 |

|

|

|

xkt )] |

|

|

|||

∑ε t2 |

= ∑[yt − (β0 + β1 x1t + β2 x2t + ... + βk |

→ |

min . |

|||

t =1 |

t =1 |

|

|

|

|

β0 ,β1 ,...,βk |

|

|

|

|

|

||

|

ˆ |

, |

ˆ |

|

ˆ |

являются |

Оптимальные значения параметров β0 |

β1 |

,..., βk |

||||

оценками, приближенными значениями истинных (неизвестных

нам) параметров β0 , β1 ,..., βk . |

|

|

|||||||||||

|

Решение |

этой |

системы |

(искомые оценки параметров |

|||||||||

ˆ |

ˆ |

|

ˆ |

|

|

|

|

|

|

|

|

|

|

β0 , β1 |

,..., βk ) в матричном виде осуществляется следующим об- |

||||||||||||

разом: |

|

ˆ |

|

|

|

−1 |

|

|

|

|

|

|

|

|

|

|

|

T |

|

|

T |

|

|

|

|

||

|

|

β = ( X |

X ) |

X |

y , |

|

|

||||||

|

|

|

|

|

|

|

|||||||

|

|

|

1 x |

|

x |

|

... |

|

x |

|

|

|

|

|

|

|

11 |

|

|

21 |

|

|

|

|

k1 |

|

|

где |

|

|

1 x12 |

|

x22 |

... |

|

xk 2 |

|

— матрица объясняющих (экзо- |

|||

X = |

|

|

|

|

... |

|

... |

|

|||||

|

|

... ... ... |

|

|

|

||||||||

|

|

|

1 x1n |

|

x2n |

... |

|

|

|

|

|

||

|

|

|

|

|

xkn |

|

|||||||

генных) переменных (она получена путем выписывания значений всех переменных для имеющихся наблюдений и добавлением слева единичного столбца, матрица является прямоугольной и

39

имеет размерность n × (k + 1) , т. е. имеет n строк и (k + 1) столбец);

|

y |

|

|

|

|

||

|

|

|

1 |

|

|

|

|

y = |

y2 |

|

— |

вектор значений зависимой (эндогенной) перемен- |

|||

|

|

|

|

|

|||

|

... |

|

|

|

|||

|

|

|

|

|

|

|

|

|

yn |

|

|

|

|||

ной; |

|

β |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

0 |

|

|

|

β = |

|

β1 |

|

— |

вектор параметров (коэффициентов) уравнения |

||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

βk |

|

|

|||

(3.1); |

ε |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

ε = |

ε 2 |

|

— |

вектор ошибок (случайных компонент); |

|||

|

|

|

|

|

|||

|

... |

|

|

|

|||

|

|

|

|

|

|

|

|

|

ε n |

|

|

|

|||

X T — транспонированная матрица объясняющих переменных.

2. Оценка значимости параметров регрессии и уравнения регрессии в целом

Важным этапом анализа качества построенного уравнения регрессии является проверка значимости параметров регрессии и уравнения регрессии в целом.

Для определения значимости параметров βi (проверки гипо-

тезы H 0 : βi = 0 против гипотезы H1 : βi ¹ 0 ) используется тот

факт, что случайная величина βˆ i имеет распределение Стью-

S βˆi

дента с (n – k – 1) степенями свободы, где Sβˆi — стандартная

40