Kapferer

.pdfГлава 9. Долгосрочное поддержание бренда

преждения риска потери клиентов создать ассорти менты дешевых товаров. Им пришлось расширить ценовой разрыв с помощью крупных брендов, чтобы избежать причинения вреда товарным маркам своих магазинов. Бренды должны все больше и больше поддерживать различие в ценах, возникшее столь неожиданно для них. В Японии также происходит изменение сектора розничной торговли. На рынке вин и крепких алкогольных напитков наблюдается снижение доли рынка баров с 32 до 30 %. Среди не больших индивидуальных розничных магазинов эти цифры упали с 14 до 10 %, а в случае винных мага зинов произошло снижение доли с 34 до 28 %. Все они пострадали из-за супермаркетов, для которых доля рынка выросла с 20 до 32 %. В отличие от трех названных видов торговых точек, которые предла гали небольшой выбор, но могли что-то посовето вать своим покупателям, супермаркеты обладали широким ассортиментом, который продавался по принципу самообслуживания без каких-либо реко мендаций. Подобное изменение стало настоящим ударом для всех вин, которые ранее полагались на стратегию проталкивания с помощью рекомендаций, предлагаемых в местах продажи: это обеспечило определенное преимущество винам из Австралии и Соединенных Штатов, полностью полагающихся на высокий профиль бренда.

Таким образом получается, что бренды, рабо тающие с определенным каналом дистрибуции, во многом зависят от капризов канала, с которым

уних существует столь тесная связь. Если говорить

опредметах гигиены и косметических товарах, то такой канал их распространения, как аптеки, по стоянно уступает свои позиции гипермаркетам и супермаркетам. Естественно, результаты дея тельности товарных марок гипермаркетов и супер маркетов улучшаются: это можно сказать о таких брендах, как Pond's, Olay, Biore, L'Oreal Paris, Nivea и т. д. Это делает данный канал все более привлека тельным и повышает давление на другие каналы ди стрибуции. Существуют два варианта реагирования на такое явление, первый из которых предполагает усиление брендов в рамках находящегося под угрозой канала, что должно обеспечить повышение их привлекательности. Этим подходом воспользова лись Eucerin (Nivea), La Roche-Posay и Vichy. Второй способ состоит в создании похожего канала, позво ляющего воспользоваться преимуществами репу тации товара, приобретенной в аптечной сети, для его продажи в супермаркете. Этот вариант, которым

171

воспользовался бренд Neutrogena, привлекателен с точки зрения роста продаж, но несет в себе потен циальную угрозу для капитала бренда. В конечном счете объемы продаж бренда могут вырасти, но что произойдет с его репутацией?

Есть ли какая-либо общая особенность в харак тере брендов, кажущихся вечными? С точки зрения удобства можно сказать, что понимание логики бренда, о котором говорилось в предыдущей главе, представляет собой лучшее средство защиты против перехода бренда в состояние упадка и его исчезно вения. Это можно резюмировать в виде общего определения: «Защищать добавленную ценность, ко торую постоянно стремятся подорвать конкуренты». Далее можно привести фразу, которую приписывают Антуану Рибуду (Antoine Riboud) (бывшему гене ральному директору Danone)и которая в краткой форме характеризует данную проблему: «Я не верю в непреодолимую силу брендов, но я верю в ра боту». Бренд представляет собой не конструкцию, созданную раз и навсегда, а цель для постоянной ра боты, направленной на преобразование добавленной ценности. Необходимо постоянно адаптировать существующий товар так, чтобы он удовлетворял изменяющиеся потребности, и в то же время изо бретать новые концепции будущего, которые будут поддерживать рост бренда.

Ключевые факторы успеха при движении по этой спирали удачи помогает выявить анализ многочис ленных брендов, переживших кризис и сохраняв шихся на протяжении многих лет; и именно этому анализу посвящена настоящая глава.

Существует ли жизненный цикл бренда?

Как ни странно, но понятие жизненного цикла бренда отсутствует в большинстве книг по вопросам брендинга, что видно даже при простом изучении их предметных указателей. Означает ли это, что в отличие от товаров бренды не имеют жизненного цикла? Но на практике в ряде правовых споров во прос о существовании жизненного цикла товарной марки возникает все чаще. Например, в 2002 году LVMH, ведущая мировая группа по производству брендов и товаров, относящихся к категории «люкс», подала в суд на известную консалтинговую группу Morgan Stanley: ее представители высказали мнение, что бренд Louis Vuitton (появившийся в 1854 году) на данный момент — «зрелый бренд»; это суждение

172

172

послужило причиной появления скрытых и выска занных вслух выводов со стороны финансовых ана литиков, а также клиентов и инвесторов компании. Зрелость рассматривается как типичный этап жиз ненного цикла товара, который следует за запуском, ростом, и предваряет упадок. Описание бренда, как вступившего в пору своей зрелости, предполагает, что он приблизился к своему упадку, таким образом, подобное заявление могло нанести вред репутации группы LVMH и оценке ее акций.

Жизненный цикл товара действительно сущест вует. Это доказывает история. Все товары (под ко торыми мы понимаем набор физических атрибутов) имеют свой жизненный цикл. Проблема состоит в том, что концепция этого цикла товара разрабаты валась, главным образом, на основе ретроспектив ного взгляда. Сейчас можно легко реконструировать жизненный цикл таких товаров, как нейлон, тран зисторы, универсальные вычислительные машины, мини-компьютеры, машины для обработки текстов

ит. д. Все они были заменены более эффективными товарами. Microsoft погубил Wang: использование программного обеспечения для обработки текстов было лучшим решением, чем применение предна значенного для этой цели оборудования. Если по смотреть на общие данные объемов продаж во всей отрасли по производству нейлоновых изделий, то можно проследить типичную схему: стадия ро ждения и запуска, стадия роста, стадия зрелости

иупадок. О зрелости свидетельствует вступление в стадию отсутствия видимого прогресса и выравни вания объемов продаж.

Вкачестве концепции, формирующейся пост фактум, модель жизненного цикла товара всегда правильна. Однако, как мы видим из философии науки Поппера (Popper), те концепции и теории, которые нельзя опровергнуть, не могут быть пра вильными. На практике менеджеры не в состоянии суверенностью определить, в какой части жизнен ного цикла товара они находятся. Следует ли им интерпретировать любую стабилизацию продаж как свидетельство того, что товар достиг стадии зрелости, и принимать соответствующие мар кетинговые решения? Или, напротив, они могут утверждать, что упадок был вызван исключи тельно плохим маркетингом и проведение допол нительной работы по определению и устранению причин такой стабилизации приведет к новому росту продаж. Существует множество путей, ве дущих к росту товара:

Часть третья. Создание и поддержание капитала бренда

* через расширения товарных линий, позволяющие учесть новые краткосрочные тенденции рынка

и повысить видимость бренда;

-через расширение дистрибуции, чтобы сделать бренд более доступным покупателям, где бы они ни находились;

-через уменьшение отличия цены от более дешевых потенциальных субститутов;

-через постоянные «подтяжки» или инновации, позволяющие поставлять большую ценность по купателям и восстановить воспринимаемое от личие;

•через репозиционирование, обновленную рекламу или коммуникацию, направленные на адаптацию предложения ценности к существующим конку рентным условиям.

Бренд — не товар. Несомненно, он основывается на товаре или услуге. Бренд Nike начинался с пары кроссовок, Lacoste — с рубашки, a L'Oreal — с краски для волос. Но как видно из этих примеров, бренды начинали с одного товара, а затем продолжали расти, включая в себя множество товаров. Изначально марка Louis Vuitton принадлежала производителю товаров для перевозки багажа, предназначенных для аристократии, с тех пор она превратилась в полно ценный бренд роскошных товаров, охватывающий многие товарные категории. Недавно компания на няла на работу многообещающего дизайнера Марка Джекобса (Mark Jacobs), который должен разрабо тать первую линию одежды Louis Vuitton. Вскоре компания предполагает заняться выпуском духов. Бренд плывет на волнах новых товаров и присущего им роста. Закончится ли этот процесс? Должны ли бренды, которые управляются подобным образом, достигать стадии выравнивания?

Одно можно сказать с уверенностью. Бренды, ко торые управляются подобным образом, но остаются связанными с единственным товаром или даже един ственной версией товара, зависят от его жизненного цикла. Нам всем известны бренды, которые дейст вительно обозначают один очень специфический товар: Marmite (вкусная паста с истинно английским вкусом), Xerox (фотокопировальные устройства), Polaroid (фотоаппараты для получения мгновенных снимков), Wonderbra и т. д.

Естественно, такие бренды, как Ariel или Skip, больше уже не могут расти на рынке высокоактивных стиральных порошков с низким пенообразованием. В Европе доля рынка этих брендов колеблется в пре-

Глава 9. Долгосрочное поддержание бренда

делах 11-12 %. Они всячески стараются обеспечить себе прорыв с помощью постоянных инноваций, но очень быстро возникают их имитации, поэтому процесс все больше напоминает «окопную войну», в которой продвижение вперед происходит за счет отвоевания ярда за ярдом. Для роста этих брендов существуют два источника. Первый из них — гео графический: все еще не охваченными остаются рос сийский рынок и все страны, ранее принадлежавшие к коммунистическому лагерю, а также Азия (хотя эти рынки привлекательны также для бренда Tide, эквивалента Ariel в Соединенных Штатах). Второй источник роста — расширения бренда. Почему Ariel должен быть удовлетворен положением со-лидера рынка стиральных порошков? Не следует ли ему переопределить свою сферу деятельности, свою миссию, перейдя к уходу за тканями в целом?

После того, как будут охвачены все страны мира

ипроизведены все возможные расширения, обяза тельно произойдет выравнивание общих продаж. Это долгосрочное предсказание столь же неопровер жимо, как и знаменитое высказывание Дж. М. Кейнеса (J. M. Keynes): «В конце концов мы все умрем». Однако на практике, в рамках короткого и среднего периода времени, всегда можно найти источники роста, только для этого требуется больше усилий

иработы.

Влюбом случае новое базисное правило расчета стоимости товарной марки дает ясный и четкий ответ на вопрос о практическом существовании жизненного цикла бренда. Стоимость бренда не должна амортизи роваться только по той простой причине, что невоз можно сделать уверенных прогнозов относительно срока их жизни. Подобные прогнозы нужны, чтобы начислять амортизацию за 5,10 или 40 лет. Стандарты

инормы бухгалтерских расчетов, которые предстоит принять по всему миру, должны развеять представ ление о жизненном цикле бренда как об оперативном понятии (а не историческом объяснении).

Хрупкое равновесие добавленной ценности

Бренды, в общем и целом связанные с товарной дифференциацией, приносят на рынок добавленные ценности. Они должны обладать материальной базой (то есть предоставлять лучший «расширенный» товар) и неосязаемой или нематериальной основой. Именно последняя заставляет нас идти в McDo nald's, хотя биг мак вовсе не лучше, чем гамбургер

173

Lotto (который делает его конкурент в Корее), или покупать пару Levi's, даже если мы чувствуем себя в этих джинсах не совсем комфортно. Именно добав ленная ценность оправдывает в глазах покупателя различие в цене. Что ты хочешь: просто йогурт или Danone? Между материальной и нематериальной добавленной ценностью, с одной стороны, и ценой, с другой, существует естественное равновесие.

Типичным примером в этом случае можно счи тать подход к решению данной проблемы компании Bongrain, занимающейся производством сыров. Компания создала более 10 новых брендов сыра. В каждом из случаев она систематически брала какую-либо общую категорию, добавляя к ней ма териальную качественную особенность. Например, сорт Caprice des Dieux («Каприз богов») обеспечивал незабываемое ощущение сыра, тающего во рту, ко торое не могут предложить другие сыры категории «камамбер» из-за высоких колебаний их качества. Кроме того, компания добавляла значительную ценность в области имиджа через имя, упаковку

ирекламу, используя ее в качестве основы для своего уникального предложения и для максималь ного повышения его привлекательности. Эти два компонента оправдывали высокую премиальную цену, которая при умножении ее на объем продаж составляла долгосрочную норму прибыли, направ ляемую частично на реинвестирование в работу за вода-изготовителя и проведение исследовательских

ипроектных работ с целью создания качественных инноваций, и частично на рекламу бренда. На ри сунке 9.1 представлен краткий обзор такого подхода, типичного для брендов производителей в категории потребительских товаров повседневного спроса.

Всоответствии со здравой логикой брендинга роль рекламы состоит в ускорении распространения товара, который уже продается достаточно хорошо и без нее. Если речь идет о сыре, то различие в качестве может быть органолептическим, диетическим, практическим или эстетическим. Имидж возникает на основе того, что является видимым, то есть имени бренда, видимых аспектов товара, ценового уровня и рекламы (рис. 9.2). В случае с Bongrain бренд мог бы продаваться без рек ламы, и это свидетельствует о том, что добавленная ценность товара воспринимается непосредственно при посещении магазина. В то же время реклама передает сообщения о том, что невидимо, — о нематериальной добавленной ценности. Поэтому имидж бренда форми руется на основе его материальных и нематериальных ценностей (см. рис. 9.1 «А»).

174 |

Часть третья. Создание и поддержание капитала бренда |

|

Глава 9. Долгосрочное поддержание бренда |

175 |

|

Рис. 9.2. Источники добавленной ценности бренда продовольственных товаров

Проблема в том, что конкуренты не бездействуют. Базовый уровень общей категории повышается, по крайней мере, в том, что касается качества. В резуль тате разрушается воспринимаемое качественное от личие бренда (см. рис. 9.1 «Б»). Помимо этого, осла бевает его имидж, например, по причине прогресса в области презентации частными марками (которые временами граничат с рабским подражанием). Если различие в цене остается неизменным (когда оно не повышается из-за желания дистрибьюторов уве личить разрыв со своим собственным брендом), равновесие добавленной ценности нарушается, что приводит к падению спроса. В этом случае ком пания реагирует значительным снижением расходов на рекламу, также приводящим к размыванию от личия бренда. Премиальная цена остается прежней, но больше не соответствует добавленной ценности. Именно это произошло с компанией Bongrain и за ставило ее отказаться от рекламной поддержки не которых из ее многочисленных товарных марок, перестроить свою модель брендинга, включив в нее зонтичные бренды.

Какие стратегии могут остановить это постепенно ускоряющееся падение? Прежде всего следует рас смотреть возможность возвращения к своей пер воначальной специализации. Бренд производителя должен иметь превосходство в области изготов ления. Это означает полный пересмотр процесса производства, устройства завода-изготовителя

ианализа ценности. Необходимо отследить все ис точники стоимости, которые не преобразуются в ценность для покупателя, а также все случаи рас точительного использования источников, приводя щего к повышению премиальной наценки бренда. Также полезным может оказаться бенчмаркинг

иреинжиниринг. Увеличения производительности можно добиться за счет устранения любых малозна чительных товаров в рамках расширенных линий, которыми управляли неправильно, тем самым ис ключив издержки, возникающие из-за слишком

большого количества продвижений (с точки зрения логистики, сложности и затрат на управление).

В данном случае достаточно показателен пример Procter & Gamble. В 1992 и 1993 годах компания за пустила свою первую масштабную программу про изводительности.

Во-первых, компания отказалась от некоторых слабых брендов (фруктовые соки Citrus Hill, кос метические средства Clarion) и соединила другие (масло Puritan с Crisco, торговую марку туалетной бумаги White Cloud с ее более сильным «кузеном», брендом Charmin). Кроме того, были аннулированы 7 из 17 разновидностей известных одноразовых под гузников Luvs, и то же самое произошло с брендом Camay, что привело к исчезновению в этой линии одной трети товаров.

Во-вторых, фирма приняла политику под назва нием EDLP (Every Day Low Price — каждый день низкая цена), тем самым отдав предпочтение посто янной низкой цене в течение всего года и отказав шись от множества рекламных мероприятий, ко торые только приводили к значительным издержкам и усложняли управление.

В-третьих, Procter & Gamble провела сокращение штатов и закрыла некоторые из своих заводов (за 3 года было закрыто 30 заводов).

Все эти сбережения, составлявшие в общей слож ности несколько сот миллионов долларов, были использованы для впечатляющего снижения роз ничных цен: на 33 % для мыла Camay, на 26 % для подгузников Luvs, на 16 % для Pampers и т. д. После реализации программы бренды смогли вернуть свое место в центре рынка, с которого их посте пенно вытесняли из-за роста ценового различия. Компания Kellogg's также понизила свои цены в мае 1996 года. Однако было бы ошибкой считать, что вся экономия в области производительности приходилась на дистрибуцию. Невозможно сфор мировать долговременную приверженность бренду за счет снижения цен; она достигается созданием

176

добавленной ценности и ее прибавлением к бренду. Основная часть сбережений, полученных за счет повышения производительности, должна быть реинвестирована в исследования, запуск новых товаров или в обновление существующих за счет повышения их привлекательности с помощью рекламы. В период с 1992 по 1995 год компания Procter & Gamble повысила свои финансовые инве стиции в создание новых товаров на 30 %. В случае с Bongrain поддержка бренда также означала ре инвестирование большей части прибыли от роста производительности в сами бренды. Предостав ление этих сбережений дистрибьюторам, которые, в свою очередь, передают их непосредственно по требителям, было бы ошибкой, так как дистри буция часто устремляется на путь, приводящий к продаже в убыток и абсолютному дисконтиро ванию. Продажи по более низкой цене не помогают решить проблему поиска средств для повышения добавленной ценности.

Восстановление воспринимаемого отличия

Бренд — это имя, чье развитие связано с полу чением доступа к рынку. Прогресс, отличительным признаком которого служит включение ферментов в состав стирального порошка, носит имя Ariel или Skip, или Tide. Развитие в сфере удобного по требления кофе называется Nescafe, но прогресс не прекращается. Самый последний уровень качества или эффективности быстро интегрируется рынком

истановится стандартом. Вскоре после этого его можно найти в собственных брендах дистрибью торов. Непрекращающаяся, но прежде всего изби рательная, инновация — судьба бренда. То же самое можно сказать и о товарах, обладающих сильной нематериальной добавленной ценностью: бренд одеколона Eau Jeune («Молодая вода») может вы жить только при условии, что будет проводить за пуски новых версий, способных в каждом отдельном случае соответствовать требованиям моды. Это в равной степени относится как к модным брендам

идизайнерам, так и к брендам предметов роскоши, которые должны постоянно обновлять не свое ис кусство, а свои товары. Товар класса «люкс» должен поспевать за временем, в ином случае его ожидает превращение в мумию.

Именно этим можно объяснить исключительное долголетие бренда Nescafe и его лидерство на

Часть третья. Создание и поддержание капитала бренда

рынке. Бренд, созданный в 1945 году, никогда не прекращал меняться, делая это с помощью не больших малозаметных штрихов. Они в своей сово купности привели к созданию растворимого кофе, чей вкус постоянно улучшается, или крупных тех нологических прорывов, которые помогли вернуть некоторые из 900 ароматов, формирующих «вкус кофе». Товар никогда не переставал развиваться как в плане вкуса или удобства использования (в 1962 году жестяная упаковка была заменена на стеклянную), так и с точки зрения внешнего вида. Своеобразной демонстрацией технического прорыва и развития, связанного с появлением сублимационной сушки, стало создание Nescafe гранулированного кофе, и появление такого по нятия, как «специальный отбор». В 1981 году были возрождены и другие ароматы, свидетельством чему послужило создание реального товарного ассортимента (Alta Rica, Cap Colombie) и новая ориентация рекламных кампаний на Южную Америку. В дальнейшем внедрение нового про изводственного процесса, получившего название «насыщенный аромат», позволило еще лучше пе редать аромат свежеобжаренных кофейных зерен. Инновация и реклама — те две опоры, на которых покоится длительный успех этого бренда. Процесс развития никогда не заканчивается.

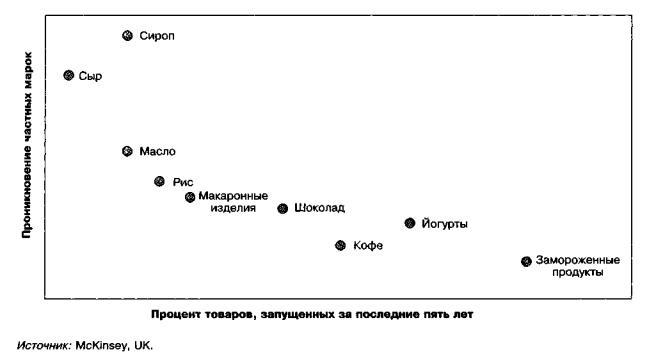

Та же самая схема лежит в основе лидерства Gil lette. Примерно 37 % объемов продаж этого мно гонационального бренда приходится на товары, выпущенные на рынок в течение последних пяти лет. Запуск новых товаров в тот момент, когда предыдущие только что заняли устойчивое по ложение, позволяет Gillette оставаться впереди массы других брендов, что оправдывает удобную премиальную цену и «держит на голодном пайке» бренды дистрибьюторов (в сегменте реализации их объем составляет всего 13 %). Это хорошо видно на рис. 9.3, существует прямая линейная зависимость между коэффициентом инновации

втоварной категории и проникновением собст венных брендов дистрибьюторов. Когда бренды начинают лениться, более дешевые копии полу чают возможность получить долю рынка. Суще ственное значение имеет тот факт, что каждый год

вкаталоге товаров, предлагаемых компанией Lego, из 250 упоминаемых товаров 80 новые. Во многих секторах в ту минуту, когда происходит снижение уровня инноваций компании, она начинает терять свои позиции.

Глава 9. Долгосрочное поддержание бренда

177

Рис. 9.3. Инновация: ключ к конкурентоспособности

При условии массового наличия брендов в сис теме дистрибуции и их ежедневного присутствия на столах потребителей или в рекламе, они стано вятся знакомыми, дружественными и близкими, превращаются в источник симпатии, даже привер женности и привязанности. Для того чтобы поддер жать силу брендов, крайне важно заботиться о двух основополагающих моментах, формирующих взаи моотношения с маркой: когнитивном и эмоцио нальном. Именно этой цели служат инновации. Они позволяют бренду объективно дифференци ровать себя и снова привлекать к себе внимание рынка.

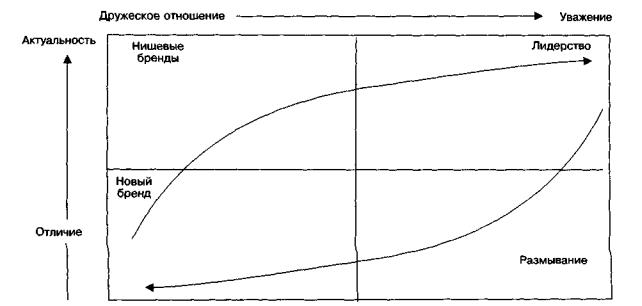

Можно заметить, что с течением времени воспри нимаемые отличия размываются быстрее, чем эмо циональные связи. Мы продолжаем любить бренд даже в том случае, когда видим, что он больше не об ладает монополией в области своих характеристик. Подтверждением этого психологического фактора служит исследование, проведенное американским агентством Young & Rubicam. Данное исследование носило название Brand Asset Monitor (мониторинг капитала бренда) и охватывало 2000 брендов по всему миру, которые рассматривались относи тельно двух аспектов их взаимоотношений с потре бителями: когнитивного и эмоционального (необ ходимо помнить о том, что в процессе роста бренда

первый преобладает над вторым). Покупатель уз нает о существовании бренда через коммуникации

идистрибуцию до того, как воспринимает его от личия, что в дальнейшем определяет его актуаль ность. Между тем семена дружеских отношений

иуважения уже посеяны, и это напоминает нам, что подсказанная осведомленность о бренде предше ствует спонтанной осведомленности и последняя связана с эмоциональной оценкой. Бренды, ко торые приходят нам на ум спонтанно, так как при надлежат к этой группе, часто становятся нашими любимыми.

Как показано на рис. 9.4, упадок бренда тем не менее начинается с понижения уровня воспринимае мого различия между этим брендом и его конкурен тами, особенно в представлении лидеров мнений товарной категории. Уважение и эмоциональные связи все еще живы и сохраняются на достаточном уровне, но потребитель осознает, что качественный разрыв между брендом и его конкурентами исче зает. Он по-прежнему любит бренд, но теперь может стать нелояльным по отношению к нему!

Данное исследование полезно со следующей точки зрения: оно подчеркивает, что снижение дифференциации служит сигналом начала упадка, независимо от того, насколько высок уровень пред почтения. К сожалению, многие лидеры больше не

178 |

Часть третья. Создание и поддержание капитала бренда |

|

Рис. 9.4. Пути роста и упадка бренда

рассматриваются как качественный эталон своей отрасли. Нам нравятся известные с детства бренды, такие как Lotus или Kleenex, но мы больше не ду маем, что они — свидетельства высшего качества товара. Чтобы вернуть себе лидерство, они должны найти новый фокус в виде товара. Хорошим при мером этому служит дуэль между Соке и Pepsi на

территории Соединенных Штатов. Иногда сра жение таких двух гигантов сводят к битве размеров

бюджетных ассигнований на рекламу. В действи тельности философия компании Coca-Cola основы вается на так называемом принципе ЗА: Availability, Affordability, Awareness (наличие, доступность, из вестность). Coca-Cola должна быть представлена везде, всегда доступна и у всех на уме. Цели CocaCola можно выразить фразой: «Быть самым хо рошим, самым дешевым безалкогольным напитком в мире» (Pendergrast, 1993). А что же представляет собой стратегия, используемая компанией PepsiCola? В связи с невозможностью конкурировать в области коммуникации, спонсорства, анимации

ипродвижения она сфокусирована на товаре

ицене. Pepsi-Cola всегда старалась улучшить вкус производимого ею товара, чтобы он как можно больше соответствовал развитию вкусов населения Америки. Именно это легло в основу очень агрес сивных рекламных кампаний, проведение которых было начато в 1975 году и продолжается до сих пор, таких как «Прими вызов Pepsi», когда удивленные покупатели обнаружили, что при проведении теста

вслепую они отдают предпочтение вкусу Pepsi. Кроме того, Pepsi-Cola всегда стремилась к тому, чтобы ее продукция была на пару центов дешевле того, что предлагает Coca-Cola. Подобная стра тегия доказала свою эффективность: мы знаем, что она заставила компанию Coca-Cola изменить формулу своего напитка в 1985 году, чтобы обезо пасить себя от того, что кто-то сможет превзойти вкус ее продукции. Речь идет о широко известном

эпизоде с New Coke.

Как можно сохранить превосходный имидж бренда, который является капиталом воспринима емого отличия?

1. Первый способ состоит в регулярном обнов лении товара, его модернизации с учетом теку щего уровня ожиданий. Именно это определяет выпуск компанией Volkswagen автомобиля Golf, а затем Golf 2, Golf 3, Golf 4 и Golf 5. Произво дители моющих средств и стиральных порошков незначительно усовершенствуют свои товары каждые два года, и каждые пять лет вносят серь езные изменения в их формулу. Именно это помо гает таким брендам, как Ariel и Skip, поддерживать свое превосходство в качестве, и делает их двумя наиболее дорогими брендами и лидерами рынка. Более того, из-за недостатка финансовых средств собственные бренды дистрибьюторов не способны соревноваться с ними в исследованиях и разра ботках, где гонка за инновациями может перерасти в настоящую одержимость.

Глава 9. Долгосрочное поддержание бренда

2.Второй способ связан с интеграцией новых

иформирующихся потребностей при сохранении прежнего позиционирования. Делая подобное, любой автомобильный бренд, даже если в основе его позиционирования не лежит безопасность, как

вслучае Volvo, должен впредь показывать, что он проявляет равную заботу о надежности и даже окру жающей среде.

3.Третий способ — постоянное подтверждение своего превосходства за счет расширения товарной линии. Бренд шампуня, помогающего остановить потерю волос, должен быстро предлагать расши рения линии, которые удовлетворяют потребностям людей, страдающих от этой проблемы, — кремов, лосьонов и т. д. Подобные расширения демонстри руют обеспокоенность бренда, чтобы наилучшим образом решать различные аспекты проблемы, на которой он сфокусирован, и подтвердить его лидер ство с помощью превращения в эталон, имеющий отношение к данной проблеме.

4.Четвертый путь лежит в области адаптации

ксвоим собственным покупателям, которые меня ются и становятся более осведомленными. Расши рения товарной линии должны предлагать новые товары, адаптированные к их более изысканным потребностям, и препятствующие попыткам поку пателей попробовать товар конкурента.

Вэтом случае хорошим примером может служить история бренда Jacob's Creek. За 20 лет, в период

с1984 по 2004 год, Великобритания стала страной, в которой пьют вина. Потребление на душу населения возросло с 7 литров на человека в год до 21 литра. Это произошло под влиянием трех объединенных сил.

1.Многочисленные торговцы бакалейными то варами поняли, что эта новая товарная категория очень привлекательна. У них возникло желание сде лать ее «целевой категорией».

2.Потребители, путешествующие по Европе и Ав стралии, пробовали там вина и хотели получить ту же возможность, вернувшись домой.

3.Новые игроки, особенно производители вин из Нового Света, поняли потребителей Великобри тании лучше, чем имеющиеся в стране конкуренты. Jacobs Creek представила первые две разновидности своей продукции в 1986 году (сухое красное и сухое белое вино): теперь это бренд бутылочного вина стал номером один в Великобритании.

Те, кто впервые пьет вино, очень скоро становятся настоящими ценителями. Очарование вина пробуж-

179

дает в них потребность напрягать свои недавно об наруженные рецепторы, способные ощущать тонкие различия вин, и исследовать всю категорию. Вскоре у них возникает желание отказаться от старых упрощенных брендов в поисках новых ощущений. Компания Jacob's Creek рано восприняла подобную зрелость потребителей как потенциальную угрозу, ответив на нее постепенным введением расширений линии. Для того чтобы удовлетворять ожидания лидеров мнений (справочник по винам Паркера, бары, рестораны), компания разработала постоянно обновляемый ассортимент высшего класса, вклю чающий в себя специальные ограниченные серии. А также создала ряд суббрендов, основанных на более сложных вариантах подбора винограда, чтобы сохранить покупателей и одновременно продемон стрировать компетентность бренда, что и должен делать каждый истинный лидер. Jacobs Creek рас ширяла свою линию в направлении снизу вверх: в

настоящее время (2004 год) цены варьируются от 4,59 фунтов стерлингов до 6,99 фунтов стерлингов для игристых вин и даже до 8,99 фунтов стерлингов для такого редкого вина, как Shiraz.

Если говорить о банковском секторе, то в нем постоянно происходит запуск расширений для кредитных карт, направленных на удовлетворение клиентской базы, которая с течением времени ста новится все более богатой и ожидает появления более высокоэффективных услуг и продуктов стра хования. После карты Visa появилась Visa Premier, за которой последовала Visa Infinite. Инновации, обладающие очень низкой стоимостью, но высокой воспринимаемой ценностью, приносят доход для всей цепочки, начиная с агентов и заканчивая самим банком, который продвигает свой продукт в опре деленные сегменты имеющейся у него клиентуры, повышая тем самым доходность каждого клиента. Помимо этого, у владельцев наиболее дорогих карт формируется чувство исключительности, разру шаемое из-за распространения так называемых стандартных карт. Все это представляет собой ти пичную политику American Express.

Инвестирование в коммуникацию

В 2002 году концерн Danone сделал важный шаг. Он принял решение значительно (более чем на 20 %) повысить медиабюджет для своих наиболее сильных брендов. С того времени их доля информацион ного присутствия в конкурентном поле возросла,

Часть третья. Создание и поддержание капитала бренда

180

а лидерство на рынке укрепилось еще больше. Ис тория успеха L'Oreal также основывается «на двух китах»: исследованиях и рекламе.

Коммуникация — оружие бренда. Только она может раскрыть то, что невидимо; показать основные отличия, скрытые упаковкой, очень часто похожей у конкурентов, что особенно заметно в тех случаях, когда это сходство производит именно то впечат ление, к которому стремятся бренды дистрибью торов с целью создания путаницы. Только комму никация может поддержать приверженность бренду, рекламируя нематериальные ценности, даже если она разрушается под действием рекламных акций, проводимых в местах продажи. Реклама — результат роста дистрибуции по принципу самообслуживания и сокращения численности продавцов. Это необхо димое следствие инвестирования в R&D, которое должно окупаться все быстрее, что, соответственно, требует расширения аудитории. Тот факт, что все это приходится повторять снова и снова, служит доказа тельством путаницы в умах людей относительно за конности рекламы, наблюдаемой даже среди членов маркетинговых команд. Именно поэтому мы хотим воспользоваться цифрами, которые помогут под твердить наши выводы.

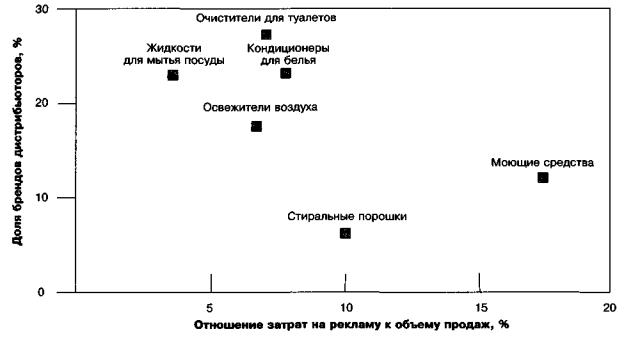

Как видно на рис. 9.5, существует линейная зависи мость между проникновением на рынок брендов дист рибьюторов и размером расходов на рекламу, который измеряется в процентном отношении рекламных за трат к объему продаж. Реклама — барьер для входа на рынок. Однако изучение товарных категорий позво ляет сделать вывод, что категории с высоким уровнем инвестирования в рекламу также вкладывают деньги в инновации и обновления, которые создают идеальные возможности для восстановления выделенности бренда в сознании людей. Именно совпадение этих двух факторов (инновационность и реклама) позво ляет создать добавленную ценность.

Роль рекламы в защите и поддержке капи тала бренда показана в табл. 9.1. Эффективность рекламы очень высока, за исключением случая с джемом, когда присутствует значительное по требление продукта детьми и интерес к небольшим брендам, предлагающим идеализированное срав нение с джемами, приготовленными в домашних условиях. Еще раз можно отметить, что видно из таблицы, категориям, вкладывающим значи тельные средства в рекламу, также свойственно регулярно вводить новшества и четко дифферен цировать свои товары.

Источник: McKinsey, UK.

Рис. 9.S. Проникновение брендов дистрибьюторов и интенсивность рекламы