Завдання_ЗФР_домашні_2

.docxЗадача 1. Скласти звіт про фінансовий результат за місяць діяльності компанії (Частина 1) та звіт про рух грошових коштів.

За поточний місяць було здійснено такі операції:

Підприємство реалізувало продукцію на 360 тис грн. в т.ч. ПДВ, з них 25 % зі сплатою в наступному місяці.

Собівартість реалізованої продукції склала 122 тис. грн

Собівартість виготовленої продукції 174 тис. грн

Підприємство придбало обладнання вартістю 33 тис. грн з ПДВ,

Для придбання обладнання підприємство отримало кредит в банку на рік під 24% річних.

На 20 тис. грн були куплені ОВДП і в кінці місяця нараховані до отримання 0,5 % відсотка за місяць.

Закуплено сировини на 54 тис грн в т.ч ПДВ

Адміністративні та збутові витрати склали 19 тис грн

Потрібно врахувати, що

Не всі надходження є доходами

Не всі виплати є витратами

Принцип нарахування доходів

Принцип відповідності витрат

Розв’язання

Підготовча таблиця для формування звіту:

Операції |

Чи є доходом? Чи є витратами? |

Вид доходу чи витрат |

Коментар, розрахунки |

Підприємство реалізувало продукцію на 360 тис грн. в т.ч. ПДВ, з них 25 % зі сплатою в наступному місяці. |

Дохід |

Виручка |

Ціна без ПДВ: 360-360/6 = 300 (тис.грн) Сплата в наст. міс. 360 / 4 =90 (75 без ПДВ) (тис. грн)

|

Собівартість реалізованої продукції склала 122 тис. грн. |

Витрати |

Операційні витрати |

122 |

Собівартість виготовленої продукції 174 тис. грн |

Витрати |

Операційні витрати |

Не принесла доходу |

Підприємство придбало обладнання вартістю 33 тис. грн з ПДВ. |

Витрати |

Операційні витрати |

Ціна без ПДВ: 33-33/6 = 27,5 (тис.грн) |

Для придбання обладнання підприємство отримало кредит в банку на рік під 24% річних. |

Не є доходами та витратами, та не відображається у фін. Результаті. |

|

|

На 20 тис. грн були куплені ОВДП і в кінці місяця нараховані до отримання 0,5 % відсотка за місяць.

|

Витрати |

Фінансові витрати |

|

В кінці місяця нараховані до отримання 0,5 % відсотка за місяць. |

Дохід |

Інші фінансові доходи |

20*0,005=0,1 тис.грн |

Закуплено сировини на 54 тис грн в т.ч ПДВ. |

Витрати |

Операційні витрати |

Ціна без ПДВ: 54/1,2 = 45 (тис.грн) |

Адміністративні та збутові витрати склали 19 тис грн. |

Витрати |

Адміністративні та збут. витрати |

По 9,5 на адмін. і збут. витрати |

2) Заповнити Звіт про фінансовий результат (ЗФР Форма №2).

Стаття |

Код рядка |

За звітний період |

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000 |

225 |

Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050 |

122 |

Валовий: прибуток |

2090 |

103 |

збиток |

2095 |

|

Інші операційні доходи |

2120 |

|

Адміністративні витрати |

2130 |

9,5 |

Витрати на збут |

2150 |

9,5 |

Інші операційні витрати |

2180 |

72,5 |

Фінансовий результат від операційної діяльності: прибуток |

2190 |

12,5 |

збиток |

2195 |

|

Дохід від участі в капіталі |

2200 |

|

Інші фінансові доходи |

2220 |

0,1 |

Інші доходи |

2240 |

|

Фінансові витрати |

2250 |

20 |

Втрати від участі в капіталі |

2255 |

|

Інші витрати |

2270 |

|

Фінансовий результат до оподаткування: прибуток |

2290 |

|

збиток |

2295 |

(7,4) |

Витрати (дохід) з податку на прибуток |

2300 |

|

Прибуток (збиток) від припиненої діяльності після оподаткування |

2305 |

(7,4) |

Чистий фінансовий результат: прибуток |

2350 |

|

збиток |

2355 |

(7,4) |

Задача 2.

Необхідно підготувати:

аналітичну таблицю (на основі фінансової звітності реального підприємства ) по Формі № 2 - Звіт про фінансові результати (Звіт про сукупний дохід).

Ознайомитись зі звітністю підприємства на сайті підприємства або на сайті https://youcontrol.com.ua - Аналітична система для комплаєнсу, аналізу ринків, ділової розвідки та розслідувань.

Взяв інформацію з сайту:

Інформація ПАТ «ВФ Україна»

https://www.vodafone.ua/storage/editor/files/vf-ukraine-standalone-20f-ukr.pdf.

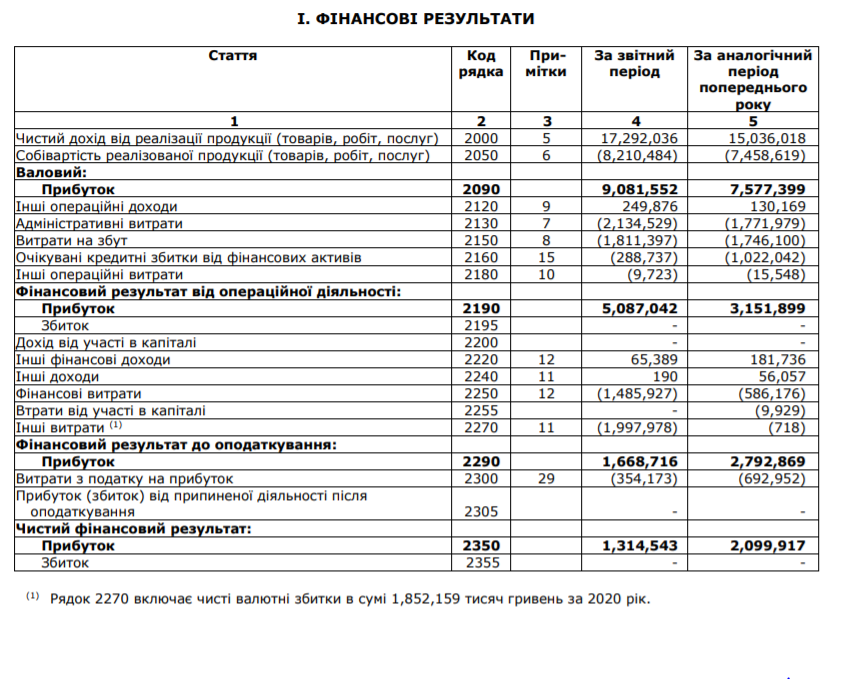

Стаття |

Абсолютні значення, тис. грн |

Темп приросту, % |

Питома вага в чистому доході, % |

|

2019 |

2020 |

2019/ 2020 |

2020 |

|

Чистий дохід від реалізації продукції |

15,036,018 |

17,292,036 |

1.15 (+15%) |

100,00% |

Собівартість реалізованої продукції |

(7,458,619) |

(8,210,484) |

1.1 (+10%) |

47,5% |

Валовий прибуток |

7,577,399 |

9,081,552 |

1.2 (+20%) |

52,5% |

Інші операційні доходи |

130,169 |

249,876 |

1.92 (+92%) |

1,5% |

Адміністративні витрати |

(1,771,979) |

(2,134,529) |

1.2 (+20%) |

12,3% |

Витрати на збут |

(1,746,100) |

(1,811,397) |

1.04 (+4%) |

10,5% |

Інші операційні витрати |

(15,548) |

(9,723) |

0.63 (-37%) |

0,06% |

Прибуток від операційної діяльності |

3,151,899 |

5,087,042 |

1.61 (+61%) |

29,4% |

Дохід від участі в капіталі |

|

|

|

|

Інші фінансові доходи |

181,736 |

65,389 |

0.36 (-64%) |

0,4% |

Інші доходи |

56,057 |

190 |

0.003 (-997%) |

0,0004% |

Фінансові витрати |

(586,176) |

(1,485,927) |

2.53 (+153%) |

8,6% |

Інші витрати |

(718) |

(1,997,978) |

2782.69 (+2781,3%) |

11,6% |

Прибуток до оподаткування |

2,792,869 |

1,668,716 |

0.6 (-40%) |

9,7% |

Витрати з податку на прибуток |

(692,952) |

(354,173) |

0.51 (-49%) |

2,1% |

Чистий прибуток |

2,099,917 |

1,314,543 |

0.63 (-37%) |

7,6% |

2) розрахувати на основі Форми 2 показники: EBITDA, EBIT, EBT:

A) EBIT (Прибуток від операційної діяльності) 2020 = 5,087,042 грн;

Б) EBT (Прибуток до оподаткування) 2020 = 1,668,716 грн

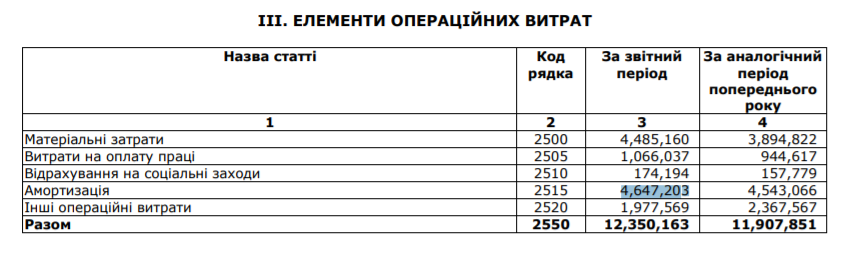

В) EBITDA 2020 = EBITDA= EBIT + амортизація = 5,087,042 + 4,647,203 =

= 9,734,245

Дані:

1) Звіт:

2) Амортизація: