економіка / 5тема

.docxМІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

імені ВАДИМА ГЕТЬМАНА»

Кафедра фінансів

Індивідуальна робота

З дисципліни фінанси

Проблемна доповідь з фінансових питань за відповідною тематикою

ТЕМА: «Пряме оподаткування в Україні: проблеми та перспективи

розвитку»

Київ – 2020

Виклад основного матеріалу

Податки – це встановлені вищим органом державної законодавчої влади обов'язкові платежі, що сплачують фізичні і юридичні особи у бюджет у розмірах і в терміни, передбачені законом. Історично вони виникли з поділом суспільства на класи з появою держави. Економічна природа податку полягає у визначенні призначення податку, об'єкта оподаткування і джерела сплати, а також визначення того, як впливає податок на суб'єктів оподаткування і на все народне господарство, як одне ціле.

Прямі податки – це податки, що стягуються в результаті придбання й акумуляції, матеріальних благ, які залежать від доходу або майна, і платниками яких безпосередньо є власники цих доходів або майна. Прямі податки майже не впливають на ціни, але зменшують доходи платників – тим самим впливаючи на об'єми інвестиційного і споживчого попиту [8].

Їх розмір залежить від масштабів об'єкта оподаткування (податок на прибуток пiдприємств, на землю, з власникiв транспортних засобiв та iнших самохiдних машин i механiзмiв, на нерухоме майно (нерухомiсть)).

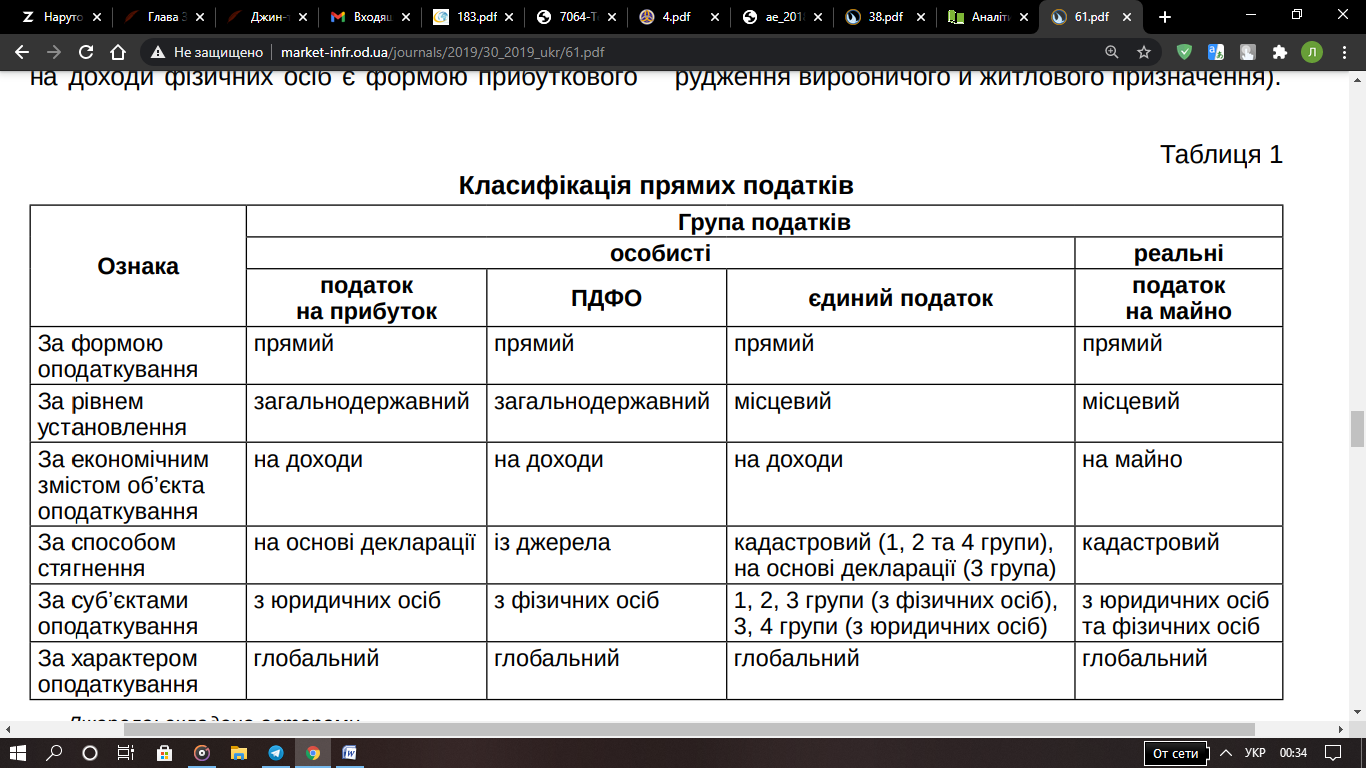

У свою чергу, прямі податки поділяються на дві групи: особисті та реальні.

Особисті податки встановлюються персонально для конкретного платника. Видами особистих податків є прибутковий, майновий, на спадщину та дарування.

Реальні податки передбачають оподаткування майна за зовнішніми ознаками.

Основні переваги прямого оподаткування полягають у такому:

прямі податки дають можливість встановити пряму залежність між доходами платника і його платежами до бюджету;

в країнах з розвиненою ринковою економікою пряме оподаткування є важливим фінансовим важелем регулювання економічних процесів (інвестицій, накопичення капіталу, сукупного споживання, ділової активності і т. д.);

податки сприяють розподілу податкового тягаря таким чином, що великі податкові витрати мають ті члени суспільства, у яких більш високі доходи.

Такий принцип оподаткування більшістю економістів світу вважається найбільш справедливим [8].

Проте слід зазначити і недоліки прямих податків:

пряма форма оподаткування вимагає складного механізму стягування податків, оскільки пов'язана з досить складною методикою ведення бухгалтерського обліку і звітності;

контроль вступу прямих податків вимагає істотного розширення податкового апарату і розробки сучасних методів обліку і контролю платників;

прямі податки пов'язані з можливістю ухилення від сплати податків через недосконалість фінансового контролю і наявність комерційної таємниці;

пряме оподаткування вимагає певного розвитку ринкових стосунків, оскільки тільки в умовах реального ринку може формуватися реальна ринкова ціна, а отже, і реальні доходи (прибуток), проте з такою ж вірогідністю можуть мати місце і збитки. Тому прямі податки не можуть бути стабільним джерелом.

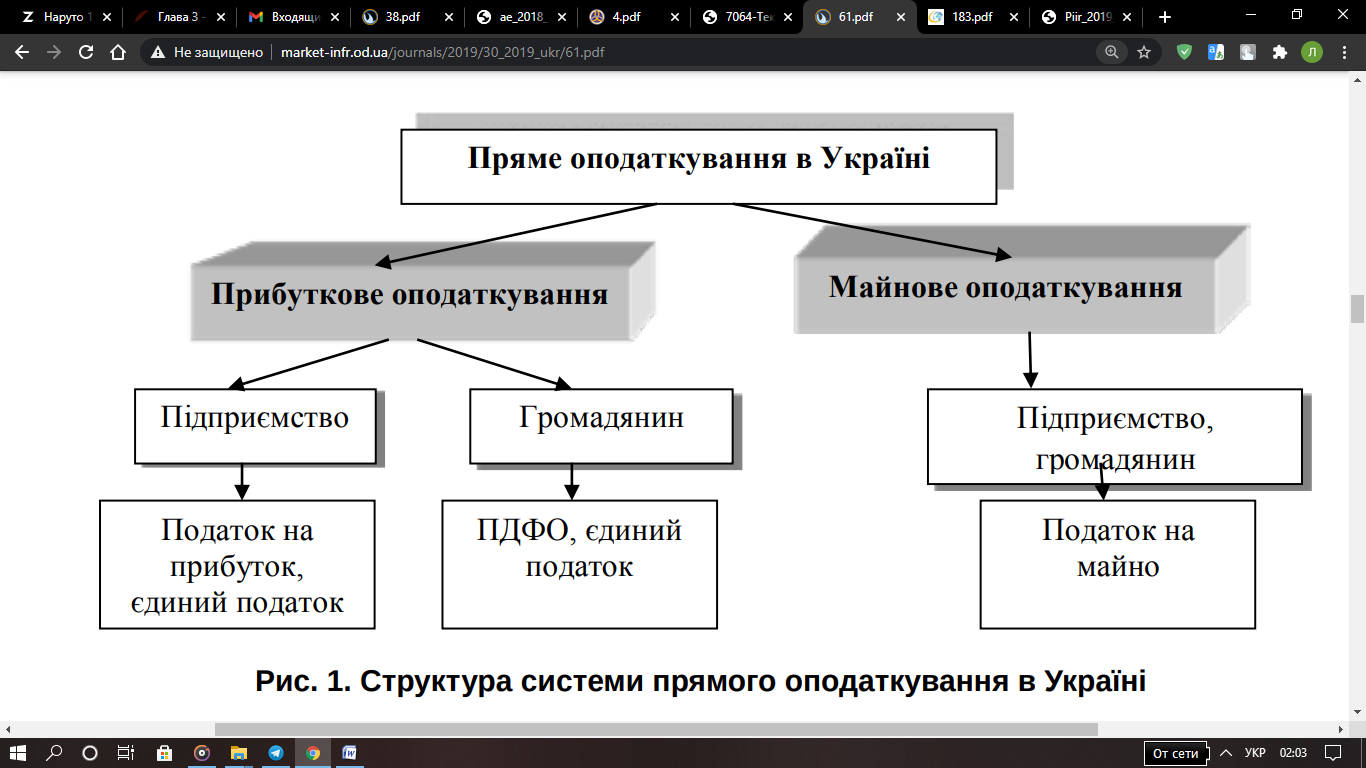

В Україні систему прямих податків утворюють податок на прибуток, податок на доходи фізичних осіб (ПДФО), єдиний податок, податок на майно. Податок на майно складається з податку на нерухоме майно, відмінне від земельної ділянки, транспортного податку, плати за землю. Структуру системи прямого оподаткування відповідно до Податкового кодексу України наведено на рис. 1.

[5]

[5]

[5]

[5]

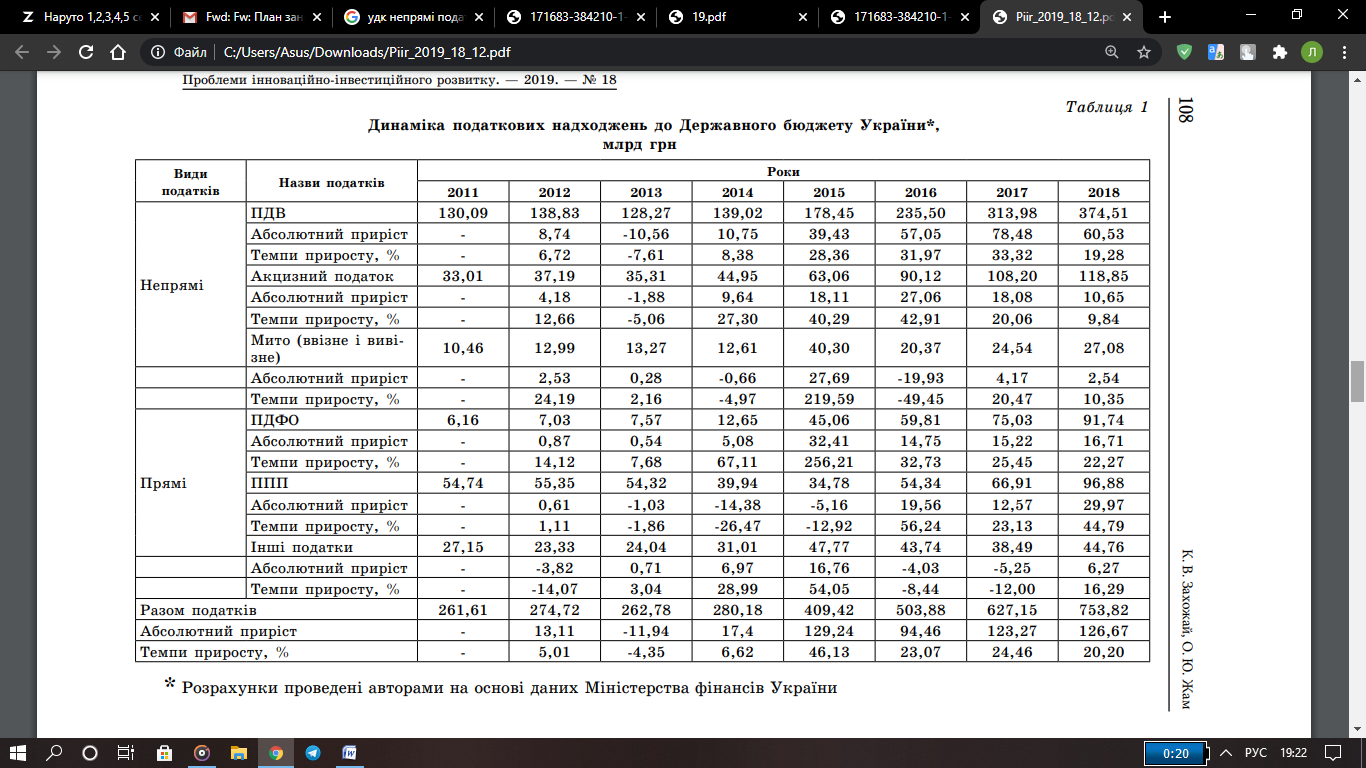

Аналізуючи таблицю 1, треба зазначити, що значення всіх видів податків мають тенденцію до зростання. Звичайно, в основному це відбувається під впливом депресивного фактору – інфляції. Також значний вплив мають економічні (рівень економічного розвитку країни, середня заробітна плата, кон’юнктура грошового ринку, динаміка валютного курсу), політико-правові (рівень автономії місцевих бюджетів, фінансові санкції, податкові пільги), демографічні (чисельність населення, міграція) та соціально-культурні (податкова культура, рівень якості життя населення) фактори.

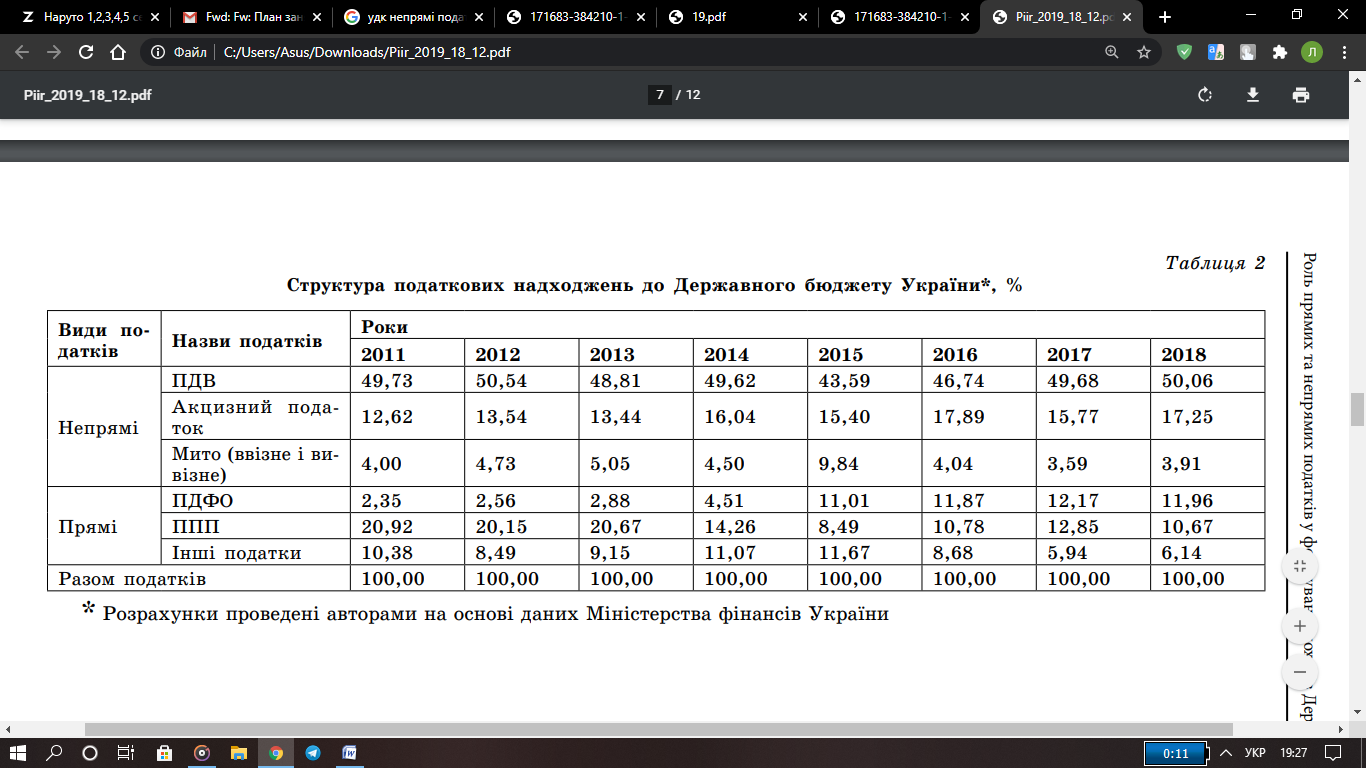

Отже, найбільший обсяг доходів отримано від податку на додану вартість, який є непрямим. Така ситуація складається через те, що він створюється на всіх стадіях виробництва та обігу, включається у вигляді надбавки на ціну товару і повністю сплачується кінцевим споживачем, але його облік та перерахування до Державного бюджету України здійснює податковий агент. Іншими факторами значного доходу від ПДВ є висока податкова ставка, тіньові схеми, надмірна централізація бюджетних ресурсів, своєчасне виявлення ризиків недонадходження цього податку до бюджету, а механізм його відрахування практично не дає можливості ухилитися від його сплати, що сприяє податковій дисципліні платників ПДВ. Друге місце посідає акцизний податок, хоча його обсяги надходжень значно менші. Власне, зі структури податкових надходжень видно (табл. 2), що частка кожного із податків постійно змінюється, незначні зміни має значення питомої ваги податку на додану вартість, частка якого у доходах бюджету протягом аналізованого періоду не зазнавала суттєвих змін.

Також значну частку формування доходів Держбюджету України складає податок на прибуток підприємств. На це впливають доволі високі ставки, посилення адміністрування та контролю за своєчасністю і повнотою сплати, підвищення платоспроможності підприємств, зменшення податкового боргу за цим податком, стимулювання дисципліни платників за допомогою податкових пільг, введення диференційованих ставок за пріоритетними галузями тощо [7].

Таблиця 2

Динаміка податкових надходжень до Державного бюджету України за 200-2018рр[1]

Таблиця 3

Структура податкових надходжень до Державного бюджету України за 2011-2018рр. [1]

У сучасних умовах економічного розвитку прямі податки є базисом податкових систем держав із розвиненою ринковою економікою, тому що вони мають значні переваги порівняно з непрямими.[1]

В Україні переважають непрямі податки, оскільки в умовах низького рівня доходів фізичних осіб та неналежного рівня податкової культури неможливо забезпечити переважання у структурі податкової системи прямих податків.

Нестабільність податкового законодавства призвела до зростання податкового навантаження на сільськогосподарських товаровиробників. Еволюція прямого оподаткування свідчить про те, що цей податковий режим поступово втратив свою регулятивну функцію, а тому потребує вдосконалення.

Непрямі податки хоч і зручні для фіскальних органів з позиції їх стягнення, однак їх сплата лягає тягарем на плечі кінцевого споживача. Тому переважання справедливих прямих податків дасть змогу уникнути негативних наслідків, таких як: занепад рівня життя більшості населення, подальший спад і занепад українського виробництва, не здатного конкурувати з дешевою продукцією іноземних фірм.

Однією з причин зниження кількості платників податків є тимчасова анексія Криму та воєнний конфлікт на сході України, а також девальвація гривні, висока інфляція, скорочення реальної купівельної спроможності населення.

Крім зменшення кількості платників податку на прибуток, спостерігається тенденція збільшення різноманітних схем ухилення від сплати податків. У різних країнах ухилення від оподаткування має різні відмінності, які залежать від положення чинного національного податкового законодавства, але всі вони зводяться до таких основних принципів:

– сплата товарів чи послуг з вигодою для виробника у формі позик, які нерідко є безпроцентними;

– оподаткування стає менш обтяжливим, якщо представлення капіталу є у формі позик;

– шляхом використання механізму виплати дивідендів для перетворення доходу в капітал або прибуток на капітал;

– використання юридично оформленої спільної власності на паритетних засадах щодо доходів чи активів, які можуть бути передані особі, яка користується звільненням від сплати податків чи оподатковується за нижчими ставками.

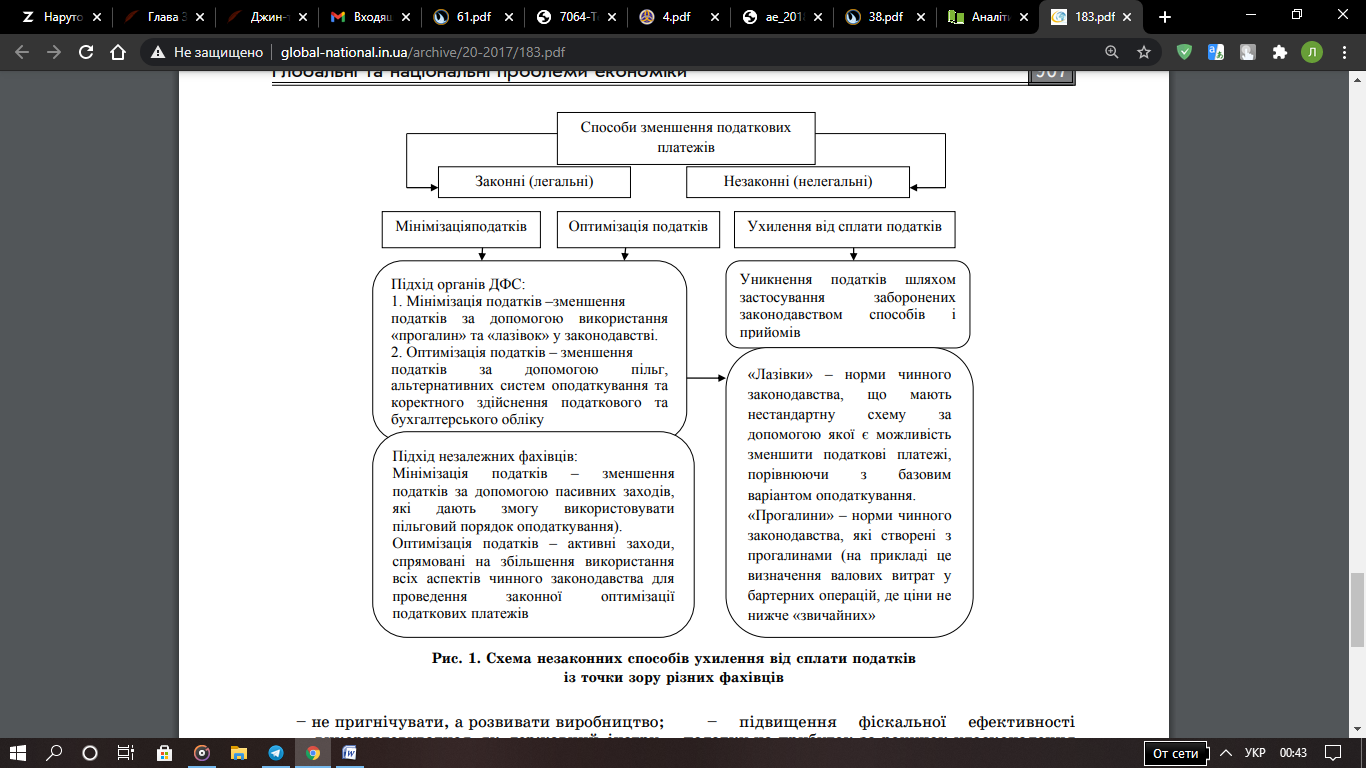

До незаконних способів потрібно віднести способи, які фахівці трактують по-різному (рис. 1).

Представники органів Державної фіскальної служби зазвичай розуміють під мінімізацією податків зменшення податків за допомогою використання «прогалин» та «лазівок» у законодавстві й негативно ставляться до суб´єктів господарювання, які використовують такий шлях мінімізації податків. Нині існує багато чинників загальнодержавного та регіонального характеру, що уможливлюють ухилення від сплати податків, зборів і обов’язкових платежів, які здійснюють суб’єкти підприємницької діяльності.

Для протидії цим злочинним явищам украй необхідно розробити спеціальні та загальносоціальні заходи, які мають бути науково обґрунтованими, зрозумілими і прозорими

Таблиця 4

Схема незаконних способів ухилення від сплати податків із точки зору різних фахівців

[6]

[6]

Висновки

Проблеми прямого оподаткування:

- податкова заборгованість платників перед бюджетом та державними цільовими фондами. Ця проблема породжена низкою причин, а саме, відсутністю ефективних механізмів, що забезпечують відповідальність суб’єктів господарювання за виконання своїх фінансових зобов’язань; практикою щодо списання та реструктуризації державою податкової заборгованості підприємств перед бюджетом; проведення масових бюджетних взаємозаліків, які роблять невигідною своєчасну і в повному обсязі сплату податків, сприяють укоріненню у суспільній свідомості зневажливого ставлення до податкових зобов’язань;

- в результаті надмірного податкового тиску багато суб’єктів підприємницької діяльності йдуть в тінь;

- широкомасштабне ухилення від оподаткування. В Україні на масштаби ухилення від податків впливають не стільки розміри податкових ставок, скільки викривлення умов конкурентної боротьби внаслідок нерівномірного розподілу податкового тягаря; корупція; недосконалість законодавства, що регулює підприємницьку діяльність, у тому числі податкового; загальне недотримання норм законів платниками податків;

- нерівномірне податкове навантаження, внаслідок чого найбільше податкове навантаження покладено на законослухняних платників, позбавлених податкових пільг.

Шляхи вирішення:

– запровадження у вітчизняну практику загальноприйнятих у міжнародній практиці методів обчислення та оптимізації податкових різниць відповідно до податку на прибуток підприємств;

– удосконалення середовища оподаткування (необхідно створити середовище, сприятливе для активізації підприємницької діяльності, забезпечити рівність усіх платників перед діючою системою законодавства);

– поетапне зниження податкового навантаження на національну економіку з урахуванням збалансованості бюджетної системи;

– спрощення податкової системи шляхом скорочення кількості податків та зборів. Податок на прибуток повинен мати інтегрований характер;

– підвищення фіскальної ефективності податку на прибуток за рахунок удосконалення системи адміністрування, оптимізації податкових пільг та розширення податкової бази за рахунок зменшення масштабів ухилення від оподаткування;

– підвищення рівня відповідальності платників податків за своєчасну і повну сплату належних до бюджету платежів, включаючи встановлення матеріальної та кримінальної відповідальності, з одночасним заохоченням і моральним стимулюванням до сплати податків;

– удосконалення порядку адміністрування прямих податків;

– формування податкової культури населення та платників податків.

Використані джерела

Ярема Б.П.,Ролько А.В. «Сучасна податкова система України: проблеми та перспективи розвитку» \\ Гроші, фінанси і кредит – Причорноморські економічні студії – 2018 - №34 – с.171-175

http://bses.in.ua/journals/2018/34_2018/38.pdf

Л. Синявська, С. Онисько, Г. Марків, «Становлення та перспективи функціонування прямого оподаткування сільськогосподарських підприємств» \\ Аграрна економіка – Аграрна політика: Державне регулювання – 2018 – Т.11 – №1-2 – с.37-44

http://nbuv.gov.ua/j-pdf/ae_2018_11_1-2_7.pdf

Радова О.В. «Оподаткування в Україні: нововведення,тенденції та проблеми розвитку » \\ Науковий вісник Ужгородського національного університету – Міжнародні економічні відносини та світове господарство – 2018 – №20(частина 3) – с.11-14

http://www.visnyk-econom.uzhnu.uz.ua/archive/20_3_2018ua/4.pdf

Дутова Н.В., Лесік Є.С. «Оподаткування доходів фізичних осіб України, проблеми та вдосконалення на базі досвіду зарубіжних країн» \\ Економіка і організація управління – 2019 – №1(33) – с.43-52

https://jeou.donnu.edu.ua/article/view/7064/7093

Городецька Т.Є. , Андрієнко Ю.С. «Сучасні форми прямого оподаткування»\\ Гроші, фінанси і кредит – Інфраструктура ринку – 2019 - №30 – с.397-401

http://www.market-infr.od.ua/journals/2019/30_2019_ukr/61.pdf

Чижова Т.В. «Сучасні реалії прямого оподаткування в Україні та перспективи розвитку» \\ Миколаївський економічний університет імені В.О. Сікорського – Гроші, фінанси і кредит – Глобальні та національні проблеми економіки – 2017 – №20 – с.904-907

http://global-national.in.ua/archive/20-2017/183.pdf

Проблеми інноваційно-інвестиційного розвитку. — 2019. — № 18// Захожай К. В., Жам О. Ю.. Роль прямиї та непрямих податків у формуванні доходів державного бюджету України – ст.104-113.

Міняйленко К. О.\\ Економічна сутність прямого і непрямого оподаткування в Україні – 2014 – ст. 101-103

Бюджетний кодекс України: Зміни до Закону України від 06.12.2018 // – № 2646–VIІI. [Електронний ресурс] – Режим доступу: https://zakon.rada.gov. ua/laws/show/2456-17.

Міністерство фінансів України [Електронний ресурс]. – Режим доступу: https://www.minfin.gov.ua.

Податковий кодекс України: Зміни до Закону України від 23.11.2018 // – № 2628–VIІI. [Електронний ресурс] – Режим доступу: https://zakon.rada.gov. ua/laws/show/2755-17.

Диференціація ставок ПДВ: за і проти / Економічна правда. URL: https://www.epravda.com.ua/ publications/2010/05/19/235781/ – 01.09.2013.

Офіційний сайт Державної казначейської служби України. URL: http://www.treasury.gov.ua.

Податковий кодекс України: Закон України від 02.12.2010 № 2755-VI. URL: http://zakon3.rada.gov.ua/laws/ show/2755-17.