8929

.pdfЕсли в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается дебиторская задолженность.

Таким образом, расходами организации признается стоимость использованных ресурсов, которые полностью потрачены в течение определенного периода времени для получения дохода.

Затраты на производство подразделяют:

по видам;

по способу включения в себестоимость продукции;

по экономической роли в процессе производства.

В зависимости от видов затрат используются две группировки: по элементам расходов и по статьям калькуляции. Данная группировка затрат позволяет составлять смету расходов для конкретного объема производства, выявлять качественные показатели деятельности организации, контролировать расходы в соответствии с их экономическим содержанием в процессе производства продукции.

Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов: материальных затрат (за вычетом стоимости возвратных отходов), затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств, прочих затрат.

Классификация затрат по статьям калькуляции предусматривает выделение затрат на производство, которые могут быть включены в себестоимость отдельных видов продукции. Калькуляционной статьёй называется определённый вид затрат, образующий себестоимость продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства.

Примерные статьи калькуляции, отражающие затраты на производство продукции:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

топливо и энергия на технологические нужды;

основная заработная плата производственных рабочих;

дополнительная заработная плата;

отчисления на социальные нужды;

расходы на подготовку и освоение производства;

расходы на содержание и эксплуатацию оборудования;

цеховые расходы;

общезаводские;

потери от брака;

прочие производственные расходы.

Учет затрат — это совокупность сознательных действий, направленных на отражение происходящих на предприятии в течение определенного периода времени процессов снабжения, производства и реализации продукции с помощью их измерения, регистрации, группировки и анализа.

51

Учет общей суммы затрат на производство организуют по экономическим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда; страховые взносы;

амортизация основных средств;

прочие расходы.

В прочие расходы включаются:

содержание работников аппарата управления;

эксплуатация зданий, помещений, сооружений, оборудования, инвентаря и т. п.;

командировки, связанные с производственной деятельностью

оплата услуг связи, услуг, осуществляемых сторонними организациями по управлению, в случае если штатным расписанием или должностными инструкциями не предусмотрено выполнение каких-либо функций управления;

оплата консультационных, информационных и аудиторских услуг;

содержание и обслуживание технических средств управления, вычислительных центров, устройств связи, средств сигнализации и др.;

затраты по обеспечению сторожевой охраны;

представительские расходы, в частности, прием и обслуживание представителей других организаций, прибывших для переговоров с целью установления и поддержания взаимного сотрудничества;

выплата стипендий, оплата обучения по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров;

возмещение работникам транспортных расходов (в форме оплаты получаемых проездных документов);

амортизация нематериальных активов;

расходы на продажу;

налоги

Для обобщения информации о затратах производства, для учета прямых производственных затрат предназначен счет 20 «Основное производство».

Прямые расходы, связанные с выпуском продукции, выполнением работ и оказанием услуг, отражаются непосредственно по дебету счета 20 «Основное производство» в корреспонденции со счетами учета производственных запасов, расчетов с персоналом по оплате труда и др.

На стоимость списанных в производство материалов делаются записи на счетах:

Дебет 20 Кредит 10 —на стоимость списанных материалов.

На сумму заработной платы, начисленной производственным рабочим: Дебет 20 Кредит 70

На сумму начислений страховых взносов от заработной платы, начисленной производственным рабочим:

Дебет 20 Кредит 69 Расходы вспомогательных производств списываются: Дебет 20 Кредит 23

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются

52

Дебет 20 Кредит 25, 26 —списаны общепроизводственные расходы и общехозяйственные расходы.

Или Дебет 90-2 Кредит 26 —списаны общепроизводственные расходы и общехозяйственные расходы. Способ списания общепроизводственных и общехозяйственных расходов определяется Учетной политикой организации.

Потери от брака списываются: Дебет 20 Кредит 28

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться бухгалтерскими записями:

Дебет 43 Кредит 20 Дебет 40 Кредит 20 Дебет 90-2 Кредит 20

Остаток на счете 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Д 25 К 02, 05, 10, 21, 60, 76, 70, 69 — учтена сумма общепроизводственных расходов.

Расходы, учтенные на собирательно-распределительном счете 25, в последний день истекшего месяца списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Порядок распределения организация устанавливает самостоятельно (например, пропорционально прямым затратам производства или величинам зарплаты сотрудников производства).

Установленный порядок распределения затрат закрепляется в учетной политике.

Проводки:

Д20 К25 Списаны общепроизводственные расходы, связанные с деятельностью основного производства;

Д23 К25 Списаны общепроизводственные расходы, связанные с деятельностью вспомогательного производства;

Д29 К25 Списаны общепроизводственные расходы, связанные с деятельностью обслуживающего производства.

Аналитический учет общепроизводственных расходов ведут по каждому цеху в ведомостях учета затрат цехов (форма No12), которые заполняются на основе первичных документов и разработочных таблиц распределения материалов, зарплаты, услуг вспомогательных производств и т.д.

Общехозяйственные расходы — расходы, непосредственно не связанные с производственным процессом. К ним относятся: административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы. Общехозяйственные расходы отражаются по дебету собирательно-распределительного счета 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов,

53

расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Проводки:

Д 26 К 02, 05, 10, 21, 60, 76, 70, 69 —учтена сумма общехозяйственных расходов.

Аналитический учет общехозяйственных расходов ведется в ведомостях учета общехозяйственных расходов, расходов будущих периодов и непроизводственных расходов (форма No15), которые составляют на основании первичных документов и разработочных таблиц.

Общехозяйственные расходы списываются в зависимости от способа формирования себестоимости.

1. Если готовая продукция учитывается по полной производственной себестоимости, то расходы, учтенные на счете 26, списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»(если вспомогательные и обслуживающие производства и хозяйства выполняли работы и услуги на сторону). Порядок распределения общехозяйственных расходов на основное, вспомогательное и обслуживающее производство организация устанавливает самостоятельно в учетной политике (например, пропорционально прямым затратам этих производств).

2.Если используется сокращенная себестоимость, то расходы со счета 26

сразу списываются на субсчет 90-2 «Себестоимость продаж». Счета 25 и 26 в конце месяца закрываются и сальдо не имеют.

Организации, оказывающие услуги посреднического характера: агенты, брокеры, дилеры, комиссионеры на 26 счете указывают все свои расходы. Учет по счету 20 «Основное производство» не ведут.

Большинство компаний относят накладные расходы на продукцию, используя

двухступенчатую процедуру:

на первой ступени накладные расходы распределяются по центрам

затрат,

на второй ступени накладные расходы, накопленные в центре затрат, распределяются на продукцию.

Центр затрат —это центр ответственности, где менеджеры отвечают (отчитываются) за расходы, находящиеся под их ответственностью. Центры затрат обычно состоят из цехов.

Цель первой ступени —распределить все производственные расходы по центрам производственных затрат.

На второй ступени выбирается основа для распределения производственных накладных расходов на продукцию. Эта основа называется базой распределения затрат.

За базу распределения затрат чаще всего принимают время, фактически отработанное производственными рабочими и/или оборудованием.

Ставка накладных расходов для каждого центра производственных затрат рассчитывается делением общих затрат, распределенных на центр, на общий размер базы распределения затрат.

54

Накладные расходы распределяются на продукцию путем умножения ставки накладных расходов каждого центра на полученную на 2 ступени базу распределения накладных расходов, потребленных каждым продуктом.

Снр = ∑НР/База распределения

Вфирме может использоваться одновременно несколько баз распределения накладных расходов. Для каждого вида затрат, относящихся к накладным расходам, определяется наиболее существенный фактор деятельности организации, вызывающий изменение этого вида затрат. К таким факторам (базам распределения), вызывающим изменение накладных расходов, можно отнести:

площадь занимаемых помещений; численность персонала; балансовая стоимость;

фонд зарплаты основных производственных рабочих; производительность хозяйственной единицы (в качестве

производительности может быть количество отработанных человеко-часов или машино-часов).

Методы и способы учета затрат и калькулирования себестоимости.

Система учета затрат - система сбора информации о затратах и их распределения между различными видами произведенной продукции, а затем распределения затрат между реализованной продукцией и запасами нереализованной продукции.

Все существующие системы учета затрат направлены на: 1) калькулирование себестоимости единицы продукции; 2) расчет стоимости запасов; 3) определение прибыли отчетного периода.

Взависимости от полноты включения различных групп затрат в себестоимость продукции выделяют две основных системы учёта:

1) учёт по полной себестоимости, называемый также учётом поглощенных издержек (absorption costing),

2) учёт по сокращенной себестоимости (direct costing).

При учёте по полной себестоимости в себестоимость продукции включаются все издержки организации независимо от их деления на постоянные и переменные, прямые и косвенные (рис. 10.1).

|

Основное |

|

|

|

|

|

|

|

|

Прямые переменные производственные затраты |

|

|

производство |

|

|

|

|

|

|

|

|

(материалы, зарплата производственных |

|

|

|

|

|

|

|

|

|

|

|

|

рабочих) |

|

|

|

|||

|

Готовая продукция |

|

|

|

|

|

|

|

Производственные накладные расходы |

||

|

|

|

|

|

|

|

|

|

|

|

|

Непроизводственные накладные расходы

(управление, коммерческие расходы)

Затраты, которые невозможно непосредственно отнести на продукцию,

распределяют сначала по центрам ответственности, где они возникли, а затем

Рисунок 10.1. Схема учета по полной себестоимости

переносят на себестоимость продукции пропорционально выбранной базе. Чаще всего в качестве базы выступает заработная плата основных производственных рабочих, но это может быть также площадь помещения (для затрат на эксплуатацию

55

помещения и коммунальные услуги), производственная себестоимость (для общехозяйственных затрат) и др.

Достоинства учёта по полной себестоимости:

соответствие сложившимся в России традициям;

корректная оценка стоимости запасов незавершенной и готовой

продукции.

Учёт по полной себестоимости широко распространен в нашей стране. Расчет полной себестоимости продукции важен для определения финансового результата организации, налоговых платежей, а также оценки перспективности производства новых видов продукции.

Но наряду с достоинствами у данного метода есть ряд существенных недостатков:

невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема выпуска (постоянные затраты в учёте рассматриваются как переменные);

утрата объектами калькуляции индивидуальности вследствие использования общих баз распределения;

включение в себестоимость продукции затрат, не связанных непосредственно с ее производством; в итоге —искажение рентабельности определенных видов продукции (она зависит от выбора метода распределения постоянных затрат);

«перенос» постоянных затрат в составе себестоимости запасов на себестоимость реализованной продукции будущих периодов.

Эти недостатки свидетельствуют о том, что учёт по полной себестоимости не обеспечивает всей информации, необходимой для полноценного управления затратами. Поэтому наряду с учётом по полной себестоимости все чаще применяют учёт по усеченной себестоимости.

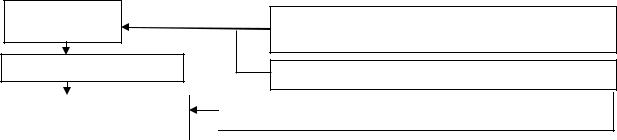

В соответствии с методом учёта по усеченной себестоимости на продукцию распределяют не все издержки организации, а только их часть — прямые затраты и общепроизводственные расходы (рис.10.2).

Основное

производство

Готовая продукция

Прямые переменные производственные

затраты (материалы, зарплата

производственных рабочих)

Производственные накладные расходы

|

|

|

|

Непроизводственные накладные расходы |

|

Реализованная |

|

|

|

|

|

продукция |

|

|

|

(управление, коммерческие расходы) |

|

Управленческие и |

|

|

|

коммерческие расходы не включают в себестоимость |

|

|

|

||||

продукции и относят на уменьшение прибыли того периода, когда возникают такие

Рисунок 10.2. Схема учета по системе сокращенной себестоимости

расходы. На этих принципах построена форма отечественного Отчета о финансовых результатах. Такую систему учета затрат иногда называют вторым вариантом метода «абсорпшен-костинг», так как часть постоянных затрат в составе ОПР включается в себестоимость продукции. Данный вариант организован в системе бухгалтерских счетов, то есть представляет собой вариант интеграции финансового и управленческого учета. Основой его организации можно назвать классификацию затрат на «затраты на продукт» и «затраты периода».

56

В соответствии с методом «директ-костинг» на продукцию распределяют не все издержки предприятия, а только их часть —переменные затраты, т. е. изменяющиеся пропорционально изменению объема выпуска (рис. 10.3).

|

Основное |

|

|

|

|

|

|

|

|

|

|

|

Прямые переменные производственные затраты |

|

|

|

производство |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные производственные, управленческие и |

|

|

Готовая продукция |

|

|

|

|

||

|

|

|

|

коммерческие расходы |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Реализованная |

|

|

|

Постоянные производственные и коммерческие |

|

|

|

|

|

|

расходы |

|

||

|

продукция |

|

|

|

|

||

|

Разница между выручкой от |

реализации продукции и переменными затратами |

|

||||

|

|

|

|

|

|

|

|

|

представляет собой маржинальную прибыль (или сумму покрытия). Маржинальная |

||||||

Рисунок 10.3. Схема учета по системе «директ-костинг»

прибыль—это выручка, остающаяся на покрытие постоянных затрат и образование прибыли. При использовании учёта по методу «директ-костинг» постоянные затраты в себестоимость продукции не включают и относят на уменьшение прибыли того периода, когда возникают такие затраты.

Маржинальный доход (маржинальная прибыль) —это разность между выручкой от реализации продукции и переменными расходами (если расчеты производятся на весь объем реализуемой продукции) или разность между продажной ценой единицы продукции и переменными расходами, приходящимися на единицу продукции. Показывает способность организации генерировать достаточные доходы для покрытия постоянных расходов и получения прибыли.

Главным условием использования в практике управленческого учета метода «директ-костинг» является возможность разделения затрат на постоянные и переменные.

Преимущества учёта по этому методу заключаются в следующем:

финансовый результат по всему предприятию и по отдельным видам продукции не зависит от выбора метода распределения постоянных затрат, что особенно важно для предприятий с широким ассортиментом продукции;

возможность сравнения себестоимости различных периодов только в части релевантных затрат, в результате —изменение структуры предприятия и связанные с этим нерелевантные, неподконтрольные затраты не влияют на результат сравнения;

внимание к характеру поведения затрат в зависимости от объема. Главное преимущество учёта по методу «директ-костинг» заключается в

разделении постоянных и переменных затрат. Это позволяет решить такие важнейшие задачи управления затратами, как:

определение нижней границы цены продукции или заказа (соответствует переменным затратам);

сравнительный анализ прибыльности различных видов продукции;

определение оптимальной программы выпуска и реализации продукции;

выбор между собственным производством продукции и услуг и их закупкой на стороне.

Нормативный метод используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции (машиностроение, металлообработка, швейное, обувное, мебельное производство и другие).

57

Норма — это минимальные затраты, необходимые для производства продукции заданного качества. Это научно обоснованный показатель, выражающий меру затрат труда, времени, материальных и финансовых ресурсов, необходимых для производства того или иного изделия.

Норматив —норма, характеризующая расчетную потребность в натуральной или стоимостной форме, выраженная в абсолютных или относительных показателях.

Норматив товарных запасов — оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат.

Нормативная калькуляция —величина затрат, которую организация израсходует на единицу выпускаемой продукции с учетом норм и нормативов в постатейном разрезе.

Сущность метода заключается в следующем:

1.Отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями.

2.Обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции.

3.Отклонения определяются методом документирования или при помощи инвентаризации.

Фактическая себестоимость рассчитывается одним из способов:

1. Если объектом учета являются отдельные виды продукции, то отклонения от норм и их изменения относят на эти виды продукции прямым путем. Фактическую себестоимость определяют по формуле:

Затраты фактические = Затраты нормативные +Величина отклонений от норм + Величина изменений норм;

2. Если объект учета —группы однородных видов продукции, то фактическая себестоимость каждого вида получается путем распределения отклонений от норм и их изменений пропорционально нормативам затрат на производство каждого вида продукции.

Виды отклонений:

отклонение затрат основных материалов;

отклонение прямых трудовых затрат;

отклонение общепроизводственных расходов.

Каждое из отклонений может быть вызвано изменением запланированных цены и объема расхода ресурса.

Калькулирование себестоимости продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) ресурсов. Этот показатель отражает эффективность производственнохозяйственной деятельности. При прочих равных условиях, чем ниже себестоимость продукции, тем более конкурентоспособной становится продукция организации, тем выше величина прибыли и, следовательно, больше источников для реализации инвестиционных, социальных и иных программ.

58

Калькулирование (от лат.calculatio—счёт, подсчёт) — способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов.

Калькулирование, в отличие от калькуляции, не определяет затраты в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств.

Примеры калькулирования различных себестоимостей:

себестоимость тонно-километра в денежном измерении для определённого вида грузового транспорта при ожидаемой средней по загрузке ситуации с заказами на логистическом предприятии;

себестоимость услуги ремонта в денежном измерении для определённого вида производственных установок и определённого вида поломок при ожидаемой максимальной частоте поломок на определённый временной этап;

себестоимость одного обращения одного подразделения за услугами другого подразделения при оговоренной минимальной и максимальной частоте обращений на определённый временной этап;

себестоимость подразделения (дивизиона/завода/отдела) при оговоренной минимальной и максимальной загрузке за определённый временной этап;

полная (с ИТР, АУП и т.д.) себестоимость исполнения проекта за определённый временной этап и т.д.

Методы калькулирования себестоимости продукции—это система способов калькулирования себестоимости продукции в зависимости от ее видов, сложности, характера организации производства и других факторов. В современной практике используют следующие основные методы калькулирования себестоимости продукции: нормативный, попередельный, позаказный.

Калькулирование —это система экономических расчетов себестоимости продукции, важнейший управленческий процесс, который является заключительным этапом учета затрат на производство и реализацию продукции. На этом этапе группируются затраты; соизмеряются затраты на производство с количеством выпущенной продукции; определяются затраты, приходящиеся на единицу продукции; исчисляется себестоимость продукции.

Калькулирование позволяет:

изучать формирование себестоимости полученных в процессе производства конкретных видов продукции;

сравнивать фактические значения затрат с плановыми значениями;

сравнивать затраты предприятия на конкретный вид продукции с затратами на аналогичную продукцию у конкурентов;

формировать обоснованные цены на каждый вид продукции;

принимать обоснованные решения о производстве новых видов продукции и снятии с производства продукции, не пользующейся спросом и т. д.

Объект калькулирования —продукт организации в целом, ее подразделений, технологических фаз, переходов, стадий, переделов и т.д.

Например, для машиностроения —это деталь, для пассажирского транспорта —место на отдельном маршруте или пассажиро-километр, для грузового транспорта —рейс или тонно-километр, для металлургии — некоторое количество чугуна или стали определенной марки (например, тонна), для общественного питания — блюдо. Выбор объекта калькулирования является одним из важнейших вопросов учетной политики организации,

59

поскольку от его решения зависит не только деление затрат на прямые и косвенные, но и построение всей системы аналитического учета.

Выбор объекта калькулирования определяет и выбор калькуляционной единицы (в чем измеряется количество объектов калькулирования). В качестве таковых используются:

натуральные единицы —штуки, метры, киловатт-часы и др.;

условно-натуральные единицы (обезличенные и укрупненные) —100 пар обуви определенного вида (зимних женских сапог), кубический метр железобетонных изделий, станко-комплект и др.;

условные (приведенные) единицы —спирт крепости 100 градусов, вода полностью дистиллированная и др.;

стоимостные единицы —1000 руб. консультационных услуг (аудиторы), 1000 руб. приобретенных ценных бумаг или дохода от перепродажи ценных бумаг (профессиональные участники рынка ценных бумаг) и др.;

единицы работ —тонно-километр перевезенного груза;

единицы времени —машино-час, человеко-час;

эксплуатационные единицы —мощность, производительность, параметры продукции (поток воздуха определенной мощности).

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции: 1) сырье и материалы; 2) топливо

иэнергия на технологические цели; 3) заработная плата производственных рабочих;

4) начисления на заработную плату производственных рабочих; 5) общепроизводственные расходы; 6) общехозяйственные расходы; 7) прочие производственные расходы; 8)коммерческие расходы.

Статьи 1–7 называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость. Статья 8 (коммерческие расходы) —расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов —это полная с/с продукции (рис.10.4).

|

Затраты |

|

|

Себестоимость |

||||||||

По способу |

По статьям |

|

|

|

продукции |

|||||||

включения в с/с |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сырье и материалы (за вычетом возвратных отходов) |

|

|

|

|

производственнаяполная |

|

|

|

|

|

|

Прямые |

Покупные изделия, полуфабрикаты и услуги |

производственного |

|

коммерческие |

|

|

|

|

сокращенная |

производственная |

|

|

|

характера сторонних организаций |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Топливо и энергия на технологические цели |

|

|

|

|

|

|

|

|

|

|

|

|

Заработная плата основных производственных рабочих |

|

|

|

|

|

|

|

|

|

|

|

|

Отчисления на социальные нужды |

|

|

|

|

|

|

|

|

|

|

|

|

Прочие производственные расходы |

|

|

|

|

|

|

|

|

|

|

|

Прямые / |

Расходы вспомогательных производств |

|

|

|

|

|

|

|

|

|

|

|

косвенные |

Потери от брака |

|

|

|

|

|

|

|

|

|

|

|

Косвенные |

Общепроизводственные расходы |

|

|

|

|

|

|

|

|

|

|

|

|

Общехозяйственные расходы |

|

|

|

|

|

|

|

|

|

|

|

|

Расходы на продажу |

|

|

|

|

|

|

|

|

|

|

|

Рисунок 10.4 Типовая группировка производственных затрат организации

Взависимости от объема затрат себестоимость подразделяется на

технологическую, сокращенную, производственную и полную (рис.10.5).

60