8726

.pdf29.То же накопленным итогом

30.Коэффициент дисконтирования αt

31 Дисконтированный коммерческий эффект (стр. 28 х стр. 30)

32.То же накопленным итогом

33.Внутренняя норма эффективности участия в проекте

(внутренняя норма коммерческой эффективности, эффективности собственного капитала)

34. Индекс доходности дисконтированных инвестиций (ИДД)

35. Индекс доходности дисконтированных затрат

*Иногда по условиям инвестиционного кредита банк оплачивает определенные работы или услуги непосредственно их исполнителям, кредитор же рассчитывается только с банком. В этом случае по строке 15 инвестиционные расходы, оплаченные банком, не учитываются.

** При расчете в постоянных ценах совпадает со строкой 27.

ЧД и ЧДД предприятия от участия в проекте находятся соответственно в строках

29 и 32 последнего столбца таблицы. Момент окупаемости при этом определяется тем шагом, после которого накопленный чистый недисконтированный доход (строка 29)

становится и остается неотрицательным.

Оценка создаваемых предприятий. Во многих случаях инвестиционные проекты предусматривают либо создание новых, либо расширение или диверсификацию существующих предприятий (в одном проекте таких предприятий может быть несколько). При этом настоящих или будущих собственников этих предприятий часто интересует, по какой цене они смогут продать свое предприятие в тот или иной момент времени, то есть на том или ином шаге расчетного периода. Ответ на этот вопрос можно получить, производя оценку предприятия параллельно с расчетами эффективности рассматриваемого проекта.

При оценке предприятий следует учесть, что предприятия как объекты купли-

продажи являются гораздо более уникальным товаром по сравнению со зданиями,

оборудованием, земельными участками, сырьем, топливом или патентами. Поэтому часто трудно или невозможно подобрать приемлемые предприятия-аналоги,

101

информацию по которым можно было бы использовать для оценки данного предприятия.

Более того, на цену предприятия влияет гораздо большее число факторов, чем на цену обычных товаров, и измерение этих факторов представляет большие сложности. Для оценки проектируемых предприятий могут быть использованы две группы методов:

балансовые методы и методы, основанные на показателях денежных потоков. Важно иметь в виду что при проведении расчетов с учетом инфляции стоимость предприятия может быть оценена двумя показателями – в дефлированных ценах и в переменных

(прогнозных) ценах.

Оценка по балансовому собственному капиталу. Стоимость предприятия определяется величиной его собственного капитала, рассчитываемой в соответствии с проектируемым балансом предприятия на конец соответствующего шага расчетного периода. При этом ряд активов при необходимости переоценивается:

основные средства и запасы товарно-материальных ценностей включаются в собственный капитал по цене возможной продажи;

нематериальные активы (например, патенты или инвестиции в разработку новой продукции) включаются в расчет по прогнозируемой рыночной стоимости.

Если необходимо оценить стоимость предприятия и в прогнозных, и в дефлированных ценах, проектируемый баланс следует рассчитать в тех и других ценах.

При этом могут быть учтены различия в динамике цен на отдельные виды активов.

Данный метод сравнительно прост для применения, но исходит из того, что стоимость предприятия равна стоимости его имущества. Такое предположение справедливо в ситуации, когда дальнейшее функционирование предприятия ведет лишь к росту убытков и его имущество должно быть распродано. Однако в «нормальной» ситуации предприятие стоит больше, чем можно выручить от продажи его имущества.

Дело в том, что предприятие – это комплекс, объединяющий различные виды имущества,

надлежащим образом подобранный и обученный персонал, определенную систему правления, функционирующий в рамках определенной достаточно устойчивой системы взаимоотношений с другими субъектами рынка. В результате при совместном функционировании отдельных видов имущества возникают синергические эффекты,

повышающие совокупную стоимость предприятия против суммы стоимости его отдельных активов.

Оценка путем капитализации чистого дохода. Этот метод исходит из того, что на рынке складываются устойчивые соотношения между стоимостью предприятий и

102

приносимым ими чистым доходом (суммой чистой прибыли и амортизации). Расчет производится в два этапа. На первом этапе отбираются акционерные предприятия-

аналоги, и собирается информация о них за тот или иной отчетный год. По каждому из них рассчитывается номинальная ставка капитализации (kн) по формуле:

k P H A Z , C L

где С – рыночная цена акционерного капитала (произведение средней цены одной акции и среднего числа выпущенных в обращение акций);

L – среднегодовая долгосрочная задолженность;

Р – среднегодовая чистая прибыль предприятия;

H – уплаченный налог на прибыль;

А – среднегодовая сумма амортизационных отчислений;

Z – годовые расходы на выплату процентов по долгосрочным займам.

Используя информацию о темпе инфляции (i) в отчетном периоде, эту ставку

можно пересчитать в реальную (k): k kн i . После этого показатели отдельных

1 i

компаний-аналогов усредняются, что дает среднюю ставку капитализации,

используемую при оценке проектируемого предприятия.

На втором этапе для каждого n-го года функционирования предприятия (n = 0, ... , T) определяются следующие показатели (в дефлированных ценах):

Рn – чистая прибыль предприятия;

Нn – налог на прибыль;

Аn – амортизационные отчисления;

Zn – расходы на выплату процентов по долгосрочным займам;

Ln – долгосрочная задолженность предприятия на начало шага.

После этого оценивается стоимость Сt создаваемого предприятия (в

дефлированных ценах) на начало каждого t-го года по формуле:

T |

P H |

n |

A Z |

n |

|

|

|

Сt |

n |

|

n |

Lt |

, |

||

(1 k) |

n t 1 |

|

|||||

n t |

|

|

|

|

|||

|

103 |

|

|

|

|

|

|

Пересчет этой стоимости в прогнозные цены производится путем умножения на базисный индекс инфляции.

Метод дисконтированного денежного потока. Стоимость предприятия на начало каждого t-го года Сt оценивается величиной приведенного к началу этого года интегрального чистого дохода за весь последующий срок функционирования предприятия. Расчет удобно производить по данным таблицы 11.1:

Сt T fn n , n t t

где fn – коммерческий эффект (чистый доход на собственный капитал) в n-ом году в дефлированных ценах (табл. 11.1;

αt, αn – коэффициенты дисконтирования соответственно для t-го и n-го года.

Расчет денежных потоков и показателей региональной эффективности.

Показатели региональной эффективности отражают финансовую эффективность проекта с точки зрения соответствующего региона с учетом влияния реализации проекта на предприятия региона, социальную и экологическую обстановку в регионе, доходы и расходы регионального бюджета. В случае, когда в качестве региона рассматривается страна в целом, эти показатели именуются также показателями народнохозяйственной эффективности. Расчет ведется аналогично расчету общественной эффективности, но при этом:

используется региональная социальная (общественная) норма дисконта, которая может отличаться or федеральной;

дополнительный эффект в смежных отраслях народного хозяйства, а также социальный и экологический эффекты учитываются только в рамках данного региона;

при определении оборотного капитала помимо запасов учитываются также задержки платежей и пассивы по расчетам с внешней средой;

стоимостная оценка производимой продукции и потребляемых ресурсов производится так же, как и в расчетах общественной эффективности, с внесением при необходимости региональных корректировок;

в денежные притоки включаются также возникающие в связи с реализацией проекта денежные поступления (оплата произведенной в регионе продукции, платежи по предоставленным регионом займам, поступления заемных средств, субсидий и дотаций, поступающие налоги) в регион из внешней среды (федерального центра, других

104

регионов и входящих в них предприятий, иностранных источников);

в денежные оттоки включаются также возникающие в связи с реализацией проекта платежи (за использованные ресурсы других регионов, оплата поступивших в регион ресурсов, предоставление займов, платежи по полученным займам, перечисление налогов) во внешнюю среду (в бюджет более высокого уровня, иностранным государствам, другим регионам);

при использовании метода "привязки к производству'1 в оборотном капитале учитываются разрывы во времени между средними моментами осуществления этих платежей и производства продукции;

при наличии необходимой информации учитываются изменения доходов и расходов, связанные с влиянием реализации проекта на деятельность других предприятий и население региона (косвенные финансовые результаты проекта).

Основные отличия народнохозяйственной эффективности от общественной:

народнохозяйственная эффективность определяется в соответствии с заданной схемой финансирования проекта, в то время как общественная – без учета этой схемы;

при исчислении народнохозяйственной эффективности в качестве оттоков реальных денег учитываются платежи иностранным участникам проекта, в качестве притоков – поступления от иностранных участников, включая получаемые иностранные займы. При исчислении общественной эффективности эти денежные потоки рассматриваются как трансферты «внутри проекта» и потому не учитываются.

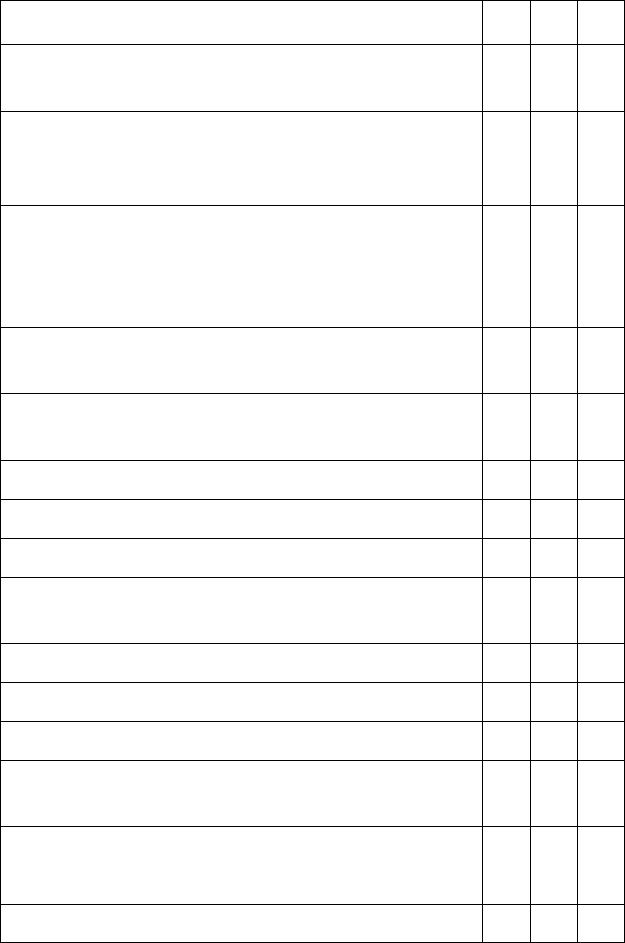

Примерная форма расчета региональной эффективности дана в таблице 11.2.

Таблица 11.2.

Денежные потоки и показатели региональной эффективности проекта

Показатели |

|

Значения |

|

||

|

показателя по |

||||

|

шагам расчетного |

||||

|

|

периода |

|

||

|

|

|

|

|

|

|

0 |

|

1 |

|

… |

|

|

|

|

|

|

Инвестиционная и операционная деятельность |

|

|

|

|

|

|

|

|

|

|

|

1. Совокупный приток реальных денег по инвестиционной и |

|

|

|

|

|

операционной деятельности предприятий – участников проекта в |

|

|

|

|

|

|

|

|

|

|

|

105 |

|

|

|

|

|

регионе (без учета их взаимных выплат)

2.Обусловленные реализацией проекта поступления налогов, сборов и т. п. в бюджет региона

3.Совокупный отток реальных денег по инвестиционной и операционной деятельности предприятий – участников проекта в регионе (без учета их взаимных выплат)

4.Косвенные финансовые результаты, выражаемые в денежной форме (изменение доходов сторонних организаций и населения,

обусловленное реализацией проекта, изменение бюджетных

расходов на создание эквивалентного числа рабочих мест и т. п.)

5.Стоимостная оценка социальных и экологических последствий реализации проекта для региона

6.Денежный поток от инвестиционной и операционной деятельности – всего (стр. 1 + стр.2 – стр.3 + стр. 4 + стр. 5)

Финансовая деятельность

7.Денежные притоки (стр. 8 + стр. 9)

8.Субсидии, дотации из внешней среды

9.Получение из внешней среды займов и средств от выпуска долговых ценных бумаг

10.Денежные оттоки (стр. 11 + стр. 12)

11.Возврат во внешнюю среду и обслуживание долгов

12.Выплата дивидендов во внешнюю среду

13.Денежный поток от финансовой деятельности – всего (стр. 7 –

стр. 10)

14. Денежный поток для оценки региональной эффективности

(стр. 6 + стр. 13)

15. То же в дефлированных ценах*

106

16.То же накопленным итогом, ЧД (t)

17.Коэффициент дисконтирования

18.Дисконтированный региональный эффект (стр.15 х стр.17)

19.То же накопленным итогом, ЧДД (t)

20.Внутренняя норма региональной эффективности (ВНД)

21.Индекс доходности капиталовложений

22.Индекс доходности дисконтированных затрат

* При расчете в постоянных ценах совпадает со строкой 15.

ЧД проекта отражается в последнем столбце строки 16, а ЧДД проекта – в

последнем столбце строки 19 таблицы.

Расчет денежных потоков и показателей отраслевой эффективности. При оценке эффективности проекта рекомендуется учитывать, что предприятия-участники могут входить в состав более широкой структуры, например:

отрасли или подотрасли народного хозяйства;

совокупности предприятий, образующей единые технологические цепочки;

финансово-промышленной группы;

холдинга или группы предприятий, связанных отношениями перекрестного акционирования.

Влияние реализации проекта на затраты и результаты соответствующей структуры

(далее – отрасли) характеризуется показателями отраслевой эффективности. При расчете

этих показателей:

учитывается влияние реализации проекта на деятельность других предприятий данной отрасли (косвенные отраслевые финансовые результаты проекта);

в составе затрат предприятий-участников не учитываются отчисления и дивиденды, выплачиваемые ими в отраслевые фонды;

не учитываются взаиморасчеты между входящими в отрасль предприятиями-

участниками (трансферты внутри отрасли);

не учитываются проценты по кредиту, предоставляемому отраслевыми фондами участвующим в проекте предприятиям отрасли.

Расчеты показателей отраслевой эффективности производятся аналогично

107

расчетам показателей эффективности участия предприятий в проекте.

Оценка бюджетной эффективности. Показатели бюджетной эффективности инвестиционного проекта отражают влияние результатов осуществления проекта на доходы и расходы бюджетов всех уровней и определяются на основе расчета притоков

(поступлений) и оттоков (расходов) бюджетных средств. Основу бюджетных поступлений составляют притоки средств от взимания налогов, акцизов, пошлин и сборов, установленных действующим законодательством (включая плату за природные ресурсы и подоходный налог с персонала создаваемых предприятий). Возмещение НДС по оборудованию, приобретенному в ходе реализации проекта, после ввода его в эксплуатацию рассматривается либо как уменьшение бюджетных поступлений, либо как дополнительные расходы бюджета.

При определении бюджетной эффективности учитываются формы участия бюджетных средств в финансировании проекта, в том числе:

предоставление бюджетных ресурсов на условиях закрепления в собственности соответствующего органа управления (в частности, в федеральной государственной собственности) части акций акционерного общества, создаваемого для осуществления проекта. В этом случае учитываются отток предоставленных бюджетных средств и приток в бюджет (по шагам расчетного периода) дивидендов по указанным акциям;

предоставление бюджетных ресурсов в виде инвестиционного кредита, а также кредитов ЦБ РФ, региональных и уполномоченных банков отдельным участникам проекта, выделяемых в качестве заемных средств, подлежащих компенсации из бюджета. В этом случае учитываются отток предоставленных бюджетных средств и приток в бюджет (по шагам расчетного периода) сумм возвращаемого кредита и процентов по нему;

предоставление бюджетных средств на безвозмездной основе (субсидирование). В

этом случае учитывается только денежный отток в объеме предоставленных средств;

бюджетные дотации, связанные с проведением определенной ценовой политики и обеспечением соблюдения определенных социальных приоритетов. В этом случае в оттоке денежных средств учитываются только дотации (по шагам расчета);

налоговые кредиты, заключающиеся в частичном или полном освобождении от тех или иных видов налогов в течение начальных шагов расчета (налоговые каникулы) с

последующим возмещением невыплаченных сумм и выплатой процентов по ним. В этом случае дополнительных оттоков средств не возникает, притоки же в период налоговых

каникул уменьшаются на сумму освобождения от налогов, а по истечении налоговых

108

каникул увеличиваются на ту же сумму и на проценты по ней;

налоговые льготы, не предусматривающие возмещения сумм освобождения от налогов и отражающиеся в уменьшении поступлений от налогов и сборов. В этом случае оттоков средств также не возникает, но уменьшаются их притоки.

Притоками денежных средств при расчете показателей бюджетной эффективности являются:

поступления налогов, акцизов, пошлин, сборов и отчислений во внебюджетные фонды;

доли акционерного дохода, соответствующие объему бюджетных средств;

погашение бюджетных кредитов и процентов по ним;

эмиссионный доход от выпуска ценных бумаг под осуществление проекта;

доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

комиссионные платежи Минфину России за сопровождение иностранных кредитов;

другие выплаты в бюджет, в том числе за предоставляемую поддержку.

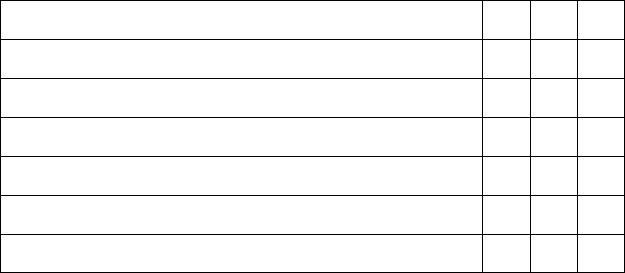

Основой для расчета показателей бюджетной эффективности являются суммы налоговых поступлений в бюджет и выплат для бюджетов различных уровней. Если проект предусматривает использование иностранных займов, то в доходах бюджета учитываются платежи Центробанку РФ за сопровождение таких займов. На основе указанной информации составляются денежные потоки для определения бюджетной эффективности и рассчитываются обобщающие показатели бюджетной эффективности проекта по примерной форме таблица 11.3.

|

|

Таблица 11.3. |

||

Бюджетные денежные потоки и расчет показателей бюджетной |

|

|||

эффективности |

|

|

|

|

|

|

|

|

|

Показатели |

Значения показателя |

|||

|

по шагам расчетного |

|||

|

|

периода |

|

|

|

|

|

|

|

|

0 |

|

1 |

… |

|

|

|

|

|

1. Поступления в бюджет (включая налоги, сборы и т. п., возврат |

|

|

|

|

займов и процентов по ним, дивиденды по акциям, находящимся в |

|

|

|

|

|

|

|

|

|

109 |

|

|

|

|

собственности региона)

2.Расходы бюджета (включая субсидии, дотации, займы и расходы на приобретение акций)

3.Прирост оборотного капитала

4.Бюджетный эффект (чистый доход бюджета)

(стр.1 – стр. 2 – стр. 3)

5.Дефлированный бюджетный эффект*

6.То же накопленным итогом

7.Срок окупаемости (без учета дисконтирования)

8.Коэффициент дисконтирования

9.Дисконтированный бюджетный эффект (стр. 4 х стр. 8)

10.То же накопленным итогом

11.Срок окупаемости (с учетом дисконтирования)

12.Внутренняя норма бюджетной эффективности (ВНДб)

* При расчете в постоянных ценах совпадает со строкой 3.

ЧД бюджета отражается в последнем столбце строки 5, а ЧДД бюджета – в

последнем столбце строки 9 таблицы. ВНД бюджета и срок окупаемости целесообразно определять только в том случае, если чистый доход бюджета на первых шагах расчетного периода отрицателен.

110