8110

.pdfобеспечению основных направлений хозяйственной деятельности предприятия. Главной формой такого планового финансового задания является бюджет.

Трудно переоценить значение нормативной базы для целей планирования и прогнозирования. Она составляет около 70 % постоянной информации на предприятии, которая, в свою очередь, занимает около 40 % информационного потока. Нормативное прогнозирование предполагает не только знание существующих норм и нормативов (НиН), но также изучение динамики изменения НиН, выявление тенденций развития НиН, особенно норм обязательного порядка, а также формирование нормативного хозяйства на будущее. Особенно это важно для так называемых критических НиН, которые разграничивают зоны позитивных и негативных решений. Полная классификация возможных норм и нормативов проведена нами в табл. 13.

Таблица 13. Классификация норм и нормативов

№ |

Признак классификации |

|

Виды норм и нормативов (НиН) |

|

п/п |

|

|

|

|

|

|

|

|

|

1 |

По отношению к предприя- |

∙ |

внутренние (внутрифирменные) |

|

|

тию |

|

∙ |

внешние |

2 |

По степени детализации |

∙ |

обобщенные |

|

|

|

|

∙ |

конкретные (дифференциированные) |

3 |

По способу выражения |

∙ |

абсолютные |

|

|

|

|

∙ |

относительные |

4 |

По значимости в принятии |

∙ |

критические |

|

|

решений |

∙ |

допустимые |

|

5 |

По периоду действия |

∙ |

краткосрочные |

|

|

|

|

∙ |

долгосрочные |

|

|

|

|

|

6 |

По форме выражения |

∙ |

количественные |

|

|

|

|

∙ |

качественные (например, должностные инструк- |

|

|

|

|

ции, стандарты качества и т.д.) |

7 |

По |

национальной принад- |

∙ |

отечественные |

|

лежности |

∙ |

иностранные |

|

8 |

По качеству разработки |

∙ |

обоснованные (аргументированные) |

|

|

|

|

∙ необоснованные (НиН со слабой аргументацией) |

|

|

|

|

|

|

9 |

По значимости для пред- |

∙ |

существенные |

|

|

приятия |

∙ |

несущественные |

|

10 |

По численному признаку |

∙ |

точечные |

|

|

|

|

∙ ограничительные (лимиты) |

|

11 |

По носителю |

∙ |

индивидуальные |

|

|

|

|

∙ |

институциональные |

12 |

По уровню независимости |

∙ |

зависимые от других |

|

|

|

|

∙ |

обособленные |

13 |

По |

уровню обязательности |

∙ |

жесткие (обязательные) |

|

для предприятия |

∙ |

мягкие (необязательные) |

|

14 |

По принадлежности к сфере |

∙ |

экономические |

|

|

управления |

∙ |

социальные |

|

120

Среди методов прогнозирования наиболее часто используют методы экстраполяции и методы экспертных оценок. В то же время актуальным является развитие методов моделирования, факторного прогнозирования и использования теории нечетких множеств. Необходимо выявлять причинно-следственные и статистические связи, ибо только на базе подобных аналититических исследований возможна активная корректировка схем финансирования фирмы, и, тем самым, обеспечение ее жизнеспособности.

Использование рассмотренных систем и методов финансового планирования позволяет повысить эффективность финансовой деятельности предприятия, обеспечить ее целенаправленность.

6.2. Бюджетирование

Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов хозяйственной деятельности. Он детализирует показатели текущих финансовых планов и является главным плановым документом, доводимым до «центров ответственности» всех типов.

Разработка плановых бюджетов на предприятии характеризуется термином «бюджетирование» и направлена на решение двух основных задач: а) определение объема и состава расходов, связанных с деятельностью отдельных структурных единиц и подразделений предприятия; б) обеспечение покрытия этих расходов финансовыми ресурсами из различных источников.

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых финансовых показателей, установленных на год в процессе текущего финансового планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов – система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования финансовой деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля результатов этой деятельности.

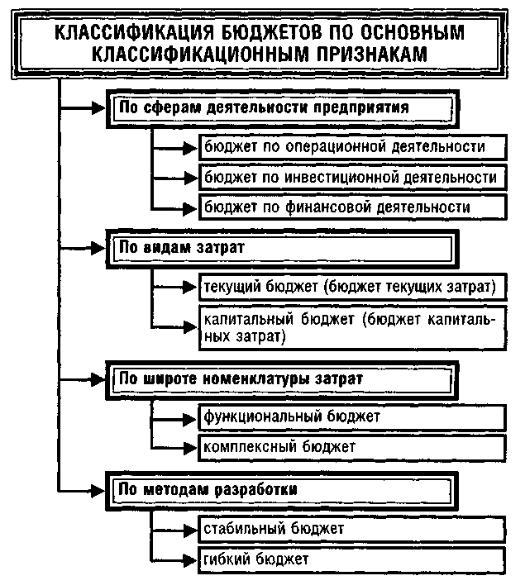

Применяемые в процессе оперативного финансового планирования бюджеты классифицируются по ряду признаков (рис. 28).

По сферам деятельности предприятия выделяются бюджеты по операционной, инвестиционной и финансовой деятельности. Эти бюджеты разрабатываются в порядке детализации соответствующих текущих финансовых планов по предприятию в целом на предстоящий квартал или месяц.

Бюджет по операционной деятельности детализирует в рамках соответ-

ствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности.

121

Бюджет по инвестиционной деятельности направлен на соответствую-

щую детализацию показателей текущего плана доходов и расходов по этой деятельности.

Бюджет по финансовой деятельности призван соответствующим образом детализировать показатели текущего плана поступления и расходования денежных средств.

Рис. 28. Классификация бюджетов

По видам затрат плановые бюджеты подразделяются на текущий и капитальный.

Текущий бюджет конкретизирует план доходов и расходов предприятия, доводимый до центров доходов, затрат и прибыли. Он состоит из двух разделов: 1) текущие расходы; 2) доходы от текущей хозяйственной деятельности. Текущие расходы представляют собой издержки производства (обращения) по рассматриваемому виду операционной деятельности. Доходы от текущей хо-

122

зяйственной деятельности формируются в основном за счет реализации продукции – товаров или услуг.

Капитальный бюджет представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на этапе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.п. Он состоит из двух разделов: 1) капитальные затраты (затраты на приобретение внеоборотных активов); 2) источники поступления средств (инвестиционных ресурсов).

По широте номенклатуры затрат разделяют бюджеты функциональный и комплексный.

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат – например, бюджет оплаты труда персонала, бюджет рекламных мероприятий и т.п.

Комплексный бюджет разрабатывается по широкой номенклатуре затрат – например, бюджет производственного участка, бюджет административноуправленческих расходов и т.п.

По методам разработки различают стабильный и гибкий бюджеты. Стабильный бюджет не изменяется от изменения объемов деятельности

предприятия – например, бюджет расходов по обеспечению охраны предприятия.

Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а в виде норматива расходов, «привязанных» к соответствующим объемным показателям деятельности. По реальным инвестиционным проектам таким показателем может быть объем строительно-монтажных работ. По операционной деятельности аналогичным показателем может выступать объем выпуска или реализации продукции. В этом случае расходы в целом планируются по следующему алгоритму:

Особой формой бюджета выступает платежный календарь, разрабатываемый по отдельным видам движения денежных средств (налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию долга и т.п.) и по предприятию в целом (в этом случае он детализирует текущий финансовый план поступления и расходования денежных средств). Он охватывает все расходы и поступления средств предприятием в наличной и безналичной форме (табл. 14).

Если расходы превышают доходы, то используют следующие меры:

–непервоочередные платежи переносятся на следующий календарный пе-

риод;

–ускоряют отгрузку и реализацию продукции;

–сокращают затраты, в т.ч. и по зарплате;

–выбирают более эффективные формы расчетов с поставщиками и покупателями;

–рассматривают возможность получения банковского кредита.

123

Таблица 14. Примерная форма платежного календаря на ... месяц

Статьи |

|

Декада |

|

||

1 |

|

2 |

3 |

||

|

|

|

|||

Доходы или поступления |

|

|

|

|

|

1. |

Выручка от реализации продукции |

|

|

|

|

2. |

Выручка от прочей реализации (ОФ, материалов) |

|

|

|

|

3. |

Поступление просроченной дебиторской задолженности |

|

|

|

|

4. |

Краткосрочный кредит банка |

|

|

|

|

5. |

Доходы от реализации ценных бумаг |

|

|

|

|

6. |

Остаток средств в кассе и на расчетном счете |

|

|

|

|

7. |

Прочие поступления |

|

|

|

|

Итого поступлений |

|

|

|

|

|

Расходы |

|

|

|

|

|

1. |

Неотложные расходы |

|

|

|

|

2. |

Зарплата |

|

|

|

|

|

|

|

|

|

|

3. |

Отчисления на социальные нужды |

|

|

|

|

4. |

Отчисления в специальные фонды |

|

|

|

|

5. |

Налоги |

|

|

|

|

6. |

Оплата счетов поставщиков за товарно-материальные |

|

|

|

|

ценности |

|

|

|

|

|

7. |

Оплата счетов подрядчиков за выполненные работы |

|

|

|

|

8. |

Погашение краткосрочных ссуд |

|

|

|

|

9. |

Уплата % за кредит |

|

|

|

|

10. Выплата дивидендов |

|

|

|

|

|

11. Прочие расходы |

|

|

|

|

|

Итого расходов |

|

|

|

|

|

Превышение поступлений над расходами |

|

|

|

|

|

Бюджеты являются ключевым инструментом системы управленческого контроля. Практически все компании составляют бюджеты. Некоторые компании в качестве годового бюджета рассматривают план прибыли, который показывает планируемую деятельность по центрам ответственности для получения прибыли.

Функциями бюджетирования являются:

– планирование операций, обеспечивающих достижение целей предприя-

тия;

–координация различных видов деятельности и отдельных подразделений

сцелью учета интересов всех работающих;

–стимулирование руководителей всех рангов на достижение целей своих центров ответственности;

–контроль текущей деятельности;

–основы для оценки выполнения плана центрами ответственности. Общий бюджет состоит из двух частей:

–операционный (оперативный) бюджет;

–финансовый бюджет.

В процессе подготовки операционного бюджета прогнозируемые объемы продаж трансформируются в количественные оценки доходов и расходов для

124

каждого подразделения фирмы (бюджетный отчет о прибылях и убытках). Он, в свою очередь, формируется на основе ряда бюджетов.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и их использование.

Финансовый бюджет включает в себя:

-бюджет капитальных вложений;

-бюджет денежных средств;

-бюджетный бухгалтерский баланс;

-отчет о движении денежных средств.

Цель составления финансового бюджета – в увязке доходов с необходи-

мыми расходами. Если доходы больше расходов, нужно рассматривать целесообразность увеличения расходных статей.

Если расходы больше доходов, надо определить сумму недостатка финансовых средств и запланировать источники их получения. Параллельно решается проблема формирования оптимальной структуры средств предприятия.

Основным документом, на основании которого менеджеры могут располагать данными о наличии денежных средств на предприятии, является отчет о движении денежных средств (отчет ДДС).

Цель составления отчета ДДС – представление информации:

–о текущей (основной, производственно-хозяйственной) деятельности;

–об инвестиционной деятельности;

–о финансовой деятельности для анализа и управления ДДС.

Все три вида деятельности формируют единую сумму денежных ресурсов предприятия, нормальное функционирование которого предполагает постоянный перелив денежных потоков из одной сферы в другую.

Данные отчета о ДДС используются:

–для оценки способности предприятия выполнять все свои обязательства по расчетам с кредиторами, выплате дивидендов и т.п. по мере наступления сроков погашения;

–определение потребности в дополнительном привлечении денежных средств со стороны;

–определение величины капиталовложений в основные средства и прочие необоротные активы;

–расчет размеров финансирования, необходимых для увеличения инвестиций в долгосрочные активы или поддержания производственнохозяйственной деятельности на настоящем уровне;

–оценка эффективности операций по финансированию предприятия и инвестиционных сделок;

–оценка способности предприятия получать положительные денежные потоки в будущем.

Наиболее распространенной в финансовом менеджменте является форма отчета о ДДС, состоящая из трех частей:

денежные потоки от основной (производственной) деятельности; денежные потоки от инвестиционной деятельности; денежные потоки от финансовой деятельности.

125

Основная (производственно-хозяйственная) деятельность. Главным ис-

точником денежных средств от основной деятельности являются денежные средства, полученные от покупателей и заказчиков. Используются денежные средства на закупку и размещение товарно-материальных запасов, производство, реализацию готовой продукции, выплату денег поставщикам, выплату заработной платы и уплату налогов, штрафов и т.п. Производственная деятельность, как правило, является основным источником прибыли организации, а положительные потоки денежных средств, возникающие в результате этой деятельности, могут использоваться для расширения производства, выплаты дивидендов или возвращения банковского кредита.

Инвестиционная деятельность. В этой сфере сосредоточены денежные потоки от приобретения и продажи основных средств, нематериальных активов, ценных бумаг и других долгосрочных финансовых вложений, поступления

иуплаты процентов по займам, от повторной реализации собственных акций и т.п. Так как в нормальной экономической обстановке предприятия обычно стремятся к расширению и модернизации производственных мощностей, инвестиционная деятельность чаще всего приводит к оттоку денежных средств.

Финансовая деятельность. Источником денежных средств здесь выступают поступления от эмиссии акций, получение кредитов (краткосрочных и долгосрочных), положительные курсовые разницы. Используются денежные средства на возвращение задолженности кредиторам, выплату дивидендов и т.п. Финансовая деятельность призвана увеличить денежные средства предприятия

ислужит для финансового обеспечения производственно-хозяйственной и инвестиционной деятельности.

Все три вида деятельности формируют единую сумму денежных ресурсов предприятия. Нормальное функционирование невозможно без постоянного перелива денежных потоков из одной сферы в другую. Само существование трех областей деятельности организации направлено на обеспечение ее работоспособности. Даже прибыльная производственно-хозяйственная деятельность не всегда может приносить достаточную сумму денег для приобретения внеоборотных средств (недвижимости или оборудования). В подобной ситуации необходимы новые займы, стоимость которых должна компенсироваться будущими доходами от инвестиций. Также в условиях кризиса неплатежей предприятия вынуждены искать краткосрочное финансирование оборотного капитала. Но расходы на подобные цели не могут компенсироваться будущими доходами, так как деньги не были использованы для инвестиций.

Расчет ДДС можно выразить следующим уравнением:

П денежных средств = П обязательств + П собственного – П денежных капитала капитала средств

где П – прирост соответствующих показателей за отчетный период.

Таким образом, увеличение обязательств или собственного капитала является источником увеличения денежных средств; а увеличение неденежных средств означает использование (сокращение) денежных средств.

126

С финансовой точки зрения при расчете ДДС используют два вида акти-

вов:

–реально существующие денежные средства (деньги в кассе, на расчетном счете и т.п.);

–эквиваленты денежных средств – высоколиквидные ценные бумаги, которые характеризуются краткосрочностью, высокой степенью надежности, ликвидности и незначительным риском обесценения.

В основе расчета ДДС лежит разница между денежными средствами на начало и на конец периода. Эта разница характеризует величину денежного потока (притока или оттока средств). Однако основной задачей определения ДДС является не расчет этой величины, а анализ причин создавшегося положения:

–определение причин и сфер возникновения притока или оттока денежных средств;

–анализ влияния выбора источника финансирования основной и инвестиционной деятельности предприятия на его эффективность.

Таким образом, бюджетирование является одной из важнейших технологий финансового менеджмента.

127

КОНТРОЛЬНЫЕ ВОПРОСЫ

1.Финансовый менеджмент как наука и искусство управления финансами.

2.Цели и задачи финансового директора компании.

3.Понятие и характеристики капитала.

4.Базовые концепции финансового менеджмента.

5.Особенности финансового менеджмента в России.

6.Структура финансового рынка.

7.Виды финансовых инструментов.

8.Финансовые институты в России.

9.Внешняя правовая среда в России.

10.Внешняя налоговая среда в России.

11.Деятельность финансового менеджера на финансовом рынке.

12.Внутренняя финансовая среда.

13.Информационное обеспечение деятельности финансового менеджера коммерческой организации (корпорации).

14.Состав и содержание финансовой отчетности.

15.Системы и методы анализа финансовой информации.

16.Показатели оценки имущественного и финансового положения компа-

нии.

17.Финансовая устойчивость.

18.Показатели рентабельности.

19.Формула Дюпона.

20.Модели оценки финансовых активов.

21.Концепция денежных потоков.

22.Временная стоимость денег.

23.Методы оценки акций и облигаций.

24.Теория агентских отношений (менеджер-собственник) и проблемы привлечения заемного капитала.

25.Финансовое управление на основе метода добавленной стоимости.

26.Модели оценки бизнеса.

27.Концепция риска и доходности.

28.Риск и доходность отдельных финансовых активов.

29.Риск и доходность портфельных инвестиций.

30.Мера оценки систематического риска – коэффициент бета.

31.Оценка эффективности инвестиционных проектов.

32.Инвестиционная политика компании.

33.Формирование бюджета капиталовложений компании.

34.Источники долгосрочного финансирования компании.

35.Традиционные и новые методы долгосрочного финансирования.

36.Средневзвешанная цена капитала.

37.Предельная цена капитала.

38.Теории структуры капитала.

39.Управление собственным капиталом.

40.Управление заемным капиталом.

128

41.Управление основным капиталом.

42.Финансовый ливеридж.

43.Производственный (операционный) ливеридж (рычаг).

44.Факторы, влияющие на развитие собственного капитала.

45.Виды дивидендной политики корпорации.

46.Виды банковских кредитов и оптимизация отношений с банками.

47.Методы управления оборотным капиталом.

48.Понятие и структура оборотного капитала.

49.Политика в области оборотного капитала.

50.Управление запасами компании.

51.Управление дебиторской задолженностью.

52.Управление кредиторской задолженностью.

53.Управление денежными средствами и их эквивалентами.

54.Традиционные и новые источники краткосрочного финансирования.

55.Управление источниками финансирования оборотного капитала.

56.Понятие и структура доходов.

57.Влияние финансового менеджера на политику ценообразования.

58.Финансовые аспекты маркетинговой деятельности.

59.Прогнозирование и регулирование доходов корпорации.

60.Понятие и структура расходов.

61.Влияние финансового менеджера на политику калькулирования себестоимости продукции (услуг) корпорации.

62.Прогнозирование и регулирование расходов корпорации.

63.Сущность и виды финансовых результатов.

64.Управление формированием и распределением прибыли.

65.Налоговое искусство финансового менеджмента.

66.Виды финансового планирования.

67.Финансовая стратегия компании.

68.Основные финансовые показатели в системе управления бизнесом.

69.Виды финансовых прогнозов.

70.Методы прогнозирования основных финансовых показателей.

71.Сценарный метод прогнозирования.

72.Условия эффективной плановой деятельности финансового менеджера.

73.Увеличение компании через внешнее инвестирование.

74.Слияния и поглощения.

75.Защитные меры от недружественного поглощения.

76.Центры финансовой ответственности компании.

77.Бюджетирование: сущность и подходы.

78.Оптимизация размера и структуры капитала.

79.Особенности финансового менеджмента в условиях инфляции.

80.Международные аспекты финансового менеджмента.

81.Сущность и виды антикризисного финансового менеджмента.

82.Роль финансового менеджера в антикризисном управлении.

83.Прогнозирование возможного банкротства предприятия.

129