5536

.pdf21

плотность, размер, производительность и др.) должны приводиться в соответствии с требованиями стандартов, технических условий и другой технической документации. При записи ресурса может указываться его условное обозначение, установленное в стандарте или другом нормативном документе, а также другие необходимые сведения (ссылки на соответствующий ГОСТ, серию, ТУ, техническое свидетельство, декларацию о соответствии или сертификат соответствия).

Рекомендации по проведению мониторинга текущих отпускных цен товаров.

Импортные товары, характеризующиеся ценой, выраженной в иностранной валюте.

Если предприятием поставляются импортные товары (из установленного перечня) и их цена выражается в иностранной валюте, для целей мониторинга, цена должна пересчитываться в рубли. Пересчет в рубли осуществляется по официальному курсу конкретной иностранной валюты к рублю, установленному ЦБ РФ, кроме случаев, когда предприятием установлен иной курс (порядок) пересчета. Пересчет стоимости производится по курсу, действовавшему на выбранную дату периода проведения мониторинга (о чем в общих указаниях к результатам мониторинга делается соответствующая запись, и приводятся сведения о курсе валют).

Отдельные виды товаров, характеризующиеся «сезонным» характером производства.

Производство некоторых наблюдаемых видов товаров носит сезонный характер и осуществляется только в определенные месяцы года. Это относится к производству асфальтобетона, черного щебня, материалов для озеленения и ряду других ресурсов.

Предприятия-производители (поставщики) данных ресурсов, как правило, в период отсутствия производства не предоставляют сведения о ценах на них. Однако, не смотря на эти условия, при формировании сводных результатов мониторинга, текущие цены на эти ресурсы должны быть представлены.

Для представления текущих цен на «сезонные» товары рекомендуется применять метод «условных» цен, являющихся ценами последнего месяца производства (квартала, для ежеквартального режима мониторинга).

Применение «условных» цен производится вплоть до установления реальных текущих цен предприятиями (о чем в общих указаниях к результатам мониторинга делается соответствующая запись).

Отдельные виды ресурсов, относящиеся к сферам государственного регулирования.

Сферы государственного регулирования:

•газовая отрасль. Для целей мониторинга, используются цены на природный газ, устанавливаемые органами исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов;

•сфера транспортировки нефти и нефтепродуктов;

•сфера услуг транспортных терминалов, портов, аэропортов;

•сфера услуг электрической и почтовой связи;

•электроэнергетика. Для целей мониторинга, используются тарифы по электрической и тепловой энергии, устанавливаемые органами исполнительной власти субъектов Российской Федерации в области государственного

22

регулирования тарифов. При условии передаче полномочий по регулированию тарифов на тепловую энергию органам местного самоуправления – используются тарифы, устанавливаемые этими органами;

•железнодорожный транспорт;

•продукция оборонного комплекса и социально-значимые товары и

услуги;

• сфера жилищно-коммунального хозяйства. К регулируемым тарифам на товары и услуги организаций коммунального комплекса относятся: тарифы на холодную и горячую воду, на водоотведение, на очистку сточных вод, утилизацию (захоронение) твердых бытовых отходов. Для целей мониторинга, используются тарифы на холодную воду (с учетом надбавок по муниципальным образованиям), установленные органами регулирования муниципальных образований.

Отдельные виды сборных бетонных и железобетонных конструкций и изделий.

Для правильного отнесения конкретных ресурсов к ресурсам кодификатора, необходимо уточнять их расчетную характеристику.

При этом выбор марок изделий по несущей способности, коррозионной стойкости, морозостойкости и т.п. должен производиться с учетом специфики их эксплуатации и природно-климатических условий в районе строительства.

Визделиях, предназначенных для использования в наружных стенах (стеновых блоках и панелях), следует указывать объемный вес легкого бетона (для однослойных панелей) или вид эффективного утеплителя (для двух- и трехслойных панелей), а также вид и характер отделки.

Отдельные виды материальных ресурсов с особенностями их применения в зимний период.

К таким видам материальных ресурсов относятся: бетоны и растворы с противоморозными добавками, зимнее дизельное топливо с депрессорными присадками.

Указанные виды ресурсов не могут являться основой формирования текущих цен, т.к. особенности применения ресурсов в зимний период учитываются дополнительными затратами при производстве СМР в зимнее время, а также включаться в «Сборник сметных цен на материалы, изделия, конструкции, применяемые в строительстве в текущем уровне цен».

Таким образом, мониторинг текущих цен осуществляется, как правило, по заявленным отпускным ценам предприятий, т.е. ценам предложения на установленную предприятием единицу измерения.

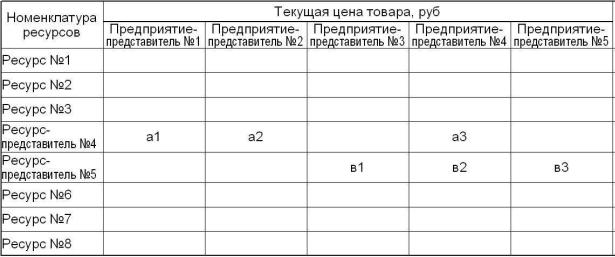

Врезультате сбора информации, образуются показатели индивидуального уровня цен на конкретные виды материальных ресурсов по конкретным предприятиям-представителям, требующие последующего обобщения и усреднения посредством обработки информации.

Примечание. Ниже на рисунке приведен пример таблицы сбора текущих

отпускных цен по ресурсам-представителям от предприятий-представителей.

23

III. Этап расчета текущих отпускных ценресурсов.

Определение однородности значений собранных текущих отпускных цен ресурсов-представителей.

В целях определения однородности совокупности значений выявленных цен, используемых в расчете текущих цен ресурсов, рекомендуется определять коэффициент вариации. Коэффициент вариации цены определяется по следующей формуле:

ц * 100,

где: V - коэффициент вариации;

|

|

|

|

- среднее квадратичное отклонение; |

|

|

∑ |

ц ц |

цi - цена единицы товара с номером i;

<ц> - средняя арифметическая величина цены единицы товара;

n - количество значений, используемых в расчете.

Коэффициент вариации может быть рассчитан с помощью стандартных функций табличных редакторов.

Совокупность значений, используемых в расчете, при определении текущих цен ресурсов считается неоднородной, если коэффициент вариации цены превышает 33%. Если коэффициент вариации превышает 33%, целесообразно провести дополнительные исследования в целях увеличения количества ценовой информации, используемой в расчетах.

Текущие цены ресурсов методом сопоставимых рыночных цен (анализа рынка) определяется по формуле:

24

1

Стек ц

i - номер источника ценовой информации;

цi - цена единицы товара с номером i,

n - количество значений, используемых в расчете.

Пример. Рассчитать текущую стоимость керамического кирпича.

Исходные данные для расчета приведены в таблице 1.

Таблица 1

Текущие отпускные цены керамического кирпича (полнотелый, 250х120х65, М150) по предприятиям-представителям

Наименование |

|

Текущая |

|

Ссылка |

в |

||||

предприятия-представителя |

отпускная |

|

цена |

Интернете |

|

||||

|

|

|

|

керамического кирпича |

|

|

|||

|

|

|

|

на 01.01.2014 |

|

|

|

|

|

ООО |

|

|

ТД |

|

15,80 |

|

|

http://nn.blizko.ru |

|

«Волговятстройкомплект» |

|

|

|

|

/predl/construction/ |

|

|||

ООО ТК |

«Japan |

|

12,50 |

|

|

building/brick/brick/102727 |

|

||

Truck» |

|

|

|

|

|

|

|

|

|

ООО «Форест-НН» |

|

47,00 |

|

|

|

|

|||

ООО «Керма» |

|

12,50 |

|

|

|

|

|||

ООО «РСК-52» |

|

11,80 |

|

|

|

|

|||

1) Вычисляем среднюю арифметическую величину цены единицы товара: |

|

||||||||

<ц>= , |

!, |

"# !, |

,=19,92 руб./шт. |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

2) Вычисляем среднее квадратичное отклонение и коэффициент вариации |

|||||||||

для каждого варианта стоимости товара: |

|

|

|

|

|||||

|

|

15,8 ' 19,92 ! |

|

|

2,06 |

|

|

||

$ |

|

5 ' 1 |

|

2,06; |

|

· 100 10,34%. |

|

||

|

|

|

|

19,92 |

|

||||

! |

|

12,5 ' 19,92 ! |

|

! |

3,71 |

|

|

||

$ |

|

5 ' 1 |

|

3,71; |

|

· 100 18,62%. |

|

||

|

|

|

|

19,92 |

|

||||

25

4 |

|

47,0 ' 19,92 ! |

|

4 |

13,54 |

||

$ |

|

5 ' 1 |

13,54; |

|

|

||

|

|

|

19,92 · 100 67,97%. |

||||

" |

|

|

12,5 ' 19,92 ! |

|

" |

3,71 |

|

$ |

5 ' 1 |

3,71; |

|

· 100 18,62%. |

|||

|

|

|

19,92 |

||||

|

|

|

11,8 ' 19,92 ! |

|

|

4,06 |

|

$ |

5 ' 1 |

4,06; |

|

· 100 20,38%. |

|||

|

|

|

19,92 |

||||

Из дальнейших расчетов исключаем или корректируем (уточняем) данные по предприятию №3, так как V3 = 67,97% > 33%.

3) Вычисляем текущую цену ресурса: |

|

руб. |

|

Стек |

15,8 5 12,5 5 12,5 5 11,8 |

13,15 |

|

4 |

шт |

||

Выбор метода усреднения текущих отпускных цен по ресурсампредставителям и расчет цены.

Вычисление среднего арифметического значения текущей отпускной цены ресурса-представителя.

Сущность метода заключается в вычислении среднего значения цены по конкретизированному виду ресурса на основании индивидуальных значений цен конкретных предприятий. Среднее значение может быть рассчитано как среднее арифметическое или средневзвешенное значение. Теоретически среднее значение должно определяться как средневзвешенное исходя из объема производства (потребления) конкретных ресурсов в конкретном субъекте за конкретный период. Однако представляется практически невозможным осуществление прямого наблюдения за объемом производства (потребления) конкретизированных ресурсов, в конкретном субъекте, за конкретный период. Кроме того, применение средневзвешенных цен может привести к искажению и исключает возможность сопоставления и анализа текущих цен за разные периоды наблюдения (например: цены не изменились, но изменились объемы потребления).

Поэтому в большинстве случаев применяется среднеарифметический метод усреднения текущих цен одноименных ресурсов. При этом под одноименными ресурсами понимаются ресурсы, имеющие уникальный шифр в кодификаторе ресурсов и ценовые параметры, характеристики которых могут отличать друг от друга незначительными особенностями, не влияющими на качество и потребительские свойства.

Результат усреднения выражается показателем – средняя текущая цена. Вычисление значения медианы текущей отпускной цены ресурса-

представителя.

Медианное значение – это уровень показателя, который делит некоторый набор отпускных цен на две равные половины, причем в одной половине все значения меньше медианы, а в другой половине – больше.

26

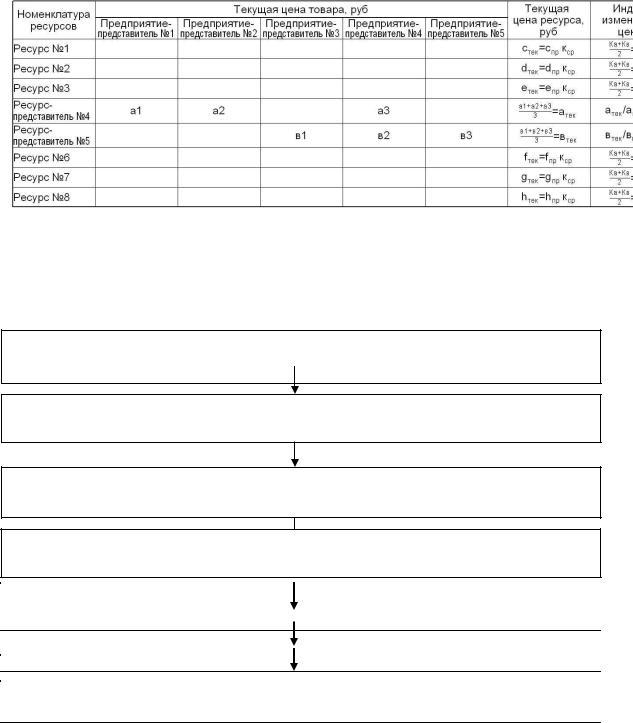

Индексирование текущих отпускных цен ресурсов.

Принимая во внимание, что прямым мониторингом должны быть охвачены текущие цены на ресурсы-представители, для определения недостающих показателей цен принимается индексный метод определения расчетных значений цен. Индексный метод позволяет обеспечить непрерывность текущих ценовых показателей кодификатора ресурсов, с различной степенью приближения (точности расчетов).

Степ |

|

Характер |

|

|

|

|

Принцип |

|

ень |

|

Принцип расчета индекса |

формирования |

|||||

истика |

|

|||||||

приближения |

|

|

|

|

расчетных цен |

|||

Выс |

|

Использо |

По |

|

каждому |

|

Умножен |

|

окая |

вание |

|

конкретизированному виду ресурса |

ие базовой цены |

||||

|

относительного |

рассчитывается |

индивидуальный |

на |

средний |

|||

|

изменения цен на |

индекс, путем деления его средней |

индекс по |

виду |

||||

|

аналогичные |

текущей цены на базовую цену. |

ресурсов. |

|

||||

|

виды ресурсов. |

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

Индивидуальные |

индексы |

|

|

|

|

|

|

|

усредняются в индекс по виду |

|

|

|

||

|

|

|

ресурсов. |

|

|

|

|

|

Сред |

|

Использо |

По |

|

каждому |

|

Умножен |

|

няя |

вание |

среднего |

конкретизированному виду ресурса |

ие базовой цены |

||||

|

изменения цен по |

рассчитывается |

индивидуальный |

на |

средний |

|||

|

технологически |

индекс, путем деления его средней |

индекс по группе |

|||||

|

однородной |

текущей цены на базовую цену. |

ресурсов |

|

||||

|

группе ресурсов. |

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

Индивидуальные |

индексы |

|

|

|

|

|

|

|

усредняются в индекс по группе |

|

|

|

||

|

|

|

ресурсов. |

|

|

|

|

|

Сред |

|

Использо |

По ресурсу-представителю |

|

Умножен |

|||

няя |

вание |

среднего |

рассчитывается |

индекс, |

путем |

ие базовой цены |

||

|

изменения цен по |

деления его средней текущей цены |

на |

индекс |

по |

|||

|

ресурсу- |

на базовую цену. |

|

|

ресурсу- |

|

||

|

представителю с |

|

|

|

|

|||

|

|

|

|

представителю |

||||

|

распространением |

Ресурсом-представителем |

||||||

|

|

|

|

|||||

|

на |

всю |

принято считать |

наиболее часто |

|

|

|

|

|

технологически |

применяемую марку (вид) ресурса в |

|

|

|

|||

|

однородную |

пределах |

технологически |

|

|

|

||

|

группу ресурсов. |

однородной группы. |

|

|

|

|

||

Расчетные значения текущих цен (определенные по индексу) материальных ресурсов помечаются *, как определенные по индексу для данного вида (группы, класса) ресурса.

Индексацию ресурсов можно проводить в автоматизированном режиме расчета индексов и расчетных цен «по кодам ОКП» (Общероссийского классификатора продукции, «ОК 005-93»). Для выполнения автоматизированного

27

режима расчета необходимо присвоение всем ресурсам кодификатора, дополнительного признака «Код ОКП».

Автоматизированный режим расчета позволит:

∙обеспечить непрерывность текущих ценовых показателей кодификатора ресурсов с максимально возможной степенью приближения (по видам);

∙сформировать средние показатели индексов по всей номенклатуре ресурсов с различной степенью усреднения.

Пример.

IV. Этап расчета текущей сметной стоимости ресурсов.

Текущая сметная стоимость ресурса может быть рассчитана двумя методами:

а) расчет на основе отпускных цен ресурсов;

1.Определение отпускных цен товаров в соответствии с перечнем ресурсовпредставителей

2.Расчет отпускных цен ресурсов-представителей на основе усреднения отпускных цен товаров

3.Индексирование отпускных цен ресурсов на основе отпускных цен ресурсов-

бпредставителей) расчет на основе отпускных цен товаров.

1.Определение отпускных цен товаров в соответствии с перечнем ресурсов- 4. Расчет текущих сметных стоимостей ресурсов на основе отпускных цен ресурсов представителей

(применение коэффициентов, учитывающих затраты на тару, упаковку, реквизит, 2тран. Распорчеттекущихныерасходысметных, заготовительностоимостейтоваровна-складскиеосноверасходыотпускных) цен товаров (составление калькуляций, учитывающих затраты на тару, упаковку, реквизит, транспортные расходы, заготовительно-складские расходы)

3.Расчет текущих сметных стоимостейресурсов-представителей на основе усреднения текущих сметных стоимостейтоваров

4.Индексирование текущих сметных стоимостей ресурсов на основе текущих сметных стоимостейресурсов-представителей

28

Второй метод более точный, но и более трудоёмкий по сравнению с первым методом. Второй метод предпочтительней при необходимости использовать данные мониторинга на этапе составления сметной документации.

Структура текущей сметной стоимости ресурса:

Смат = (ОЦ + Стур + Стр) х Кзс ,

где ОЦ – отпускная цена ресурса или товара конкретного производителя; Стур – затраты на тару, упаковку, реквизит, при условии, что они не учтены

в отпускной цене; Стр – транспортные расходы на доставку ресурсов до приобъектного склада;

Кзс – коэффициент, учитывающий заготовительно-складские расходы. Затраты на тару, упаковку, реквизит, как правило, учитываются в

отпускной цене товаров, а следовательно и ресурсов.

Если в отпускной цене затраты на тару, упаковку, реквизит не учтены, то в зависимости от метода расчета текущей сметной стоимости ресурса можно учесть аналитически. То есть при определении отпускных цен товаров получить информацию о затратах на тару, упаковку, реквизит по каждому конкретному товару отпредприятия-представителя.

Второй способ заключается в расчете переходных коэффициентов от массы нетто к массе брутто. В качестве примера переходные коэффициенты приведены в Приложении 1.

Транспортные расходы учитываются в зависимости от метода расчета текущей сметной стоимости ресурса.

Первый способ заключается в составлении калькуляции транспортных расходов на единицу измерения конкретного товара по каждому предприятиюпредставителю. Калькуляция транспортных расходов составляется по типовой форме № 10, приведенной в МДС 81-2.99, прил.10.

Второй способ заключается в расчете поправочных коэффициентов на транспортные расходы к сметной стоимости ресурсов. Расчет коэффициентов происходит по ресурсам-представителям. Так как ресурсы-представители присутствуют в общем объеме строительно-монтажных работ предприятия, то размер транспортных расходов можно получить из данных бухгалтерского учета. В соответствии с п.70 Методических указаний по бухгалтерскому учету материальнопроизводственных запасов, транспортно-заготовительные расходы (ТЗР) организации учитываться либо способом отнесения ТЗР на отдельный счет «Заготовление и приобретение материалов» согласно расчетным документам поставщика, либо способом отнесения ТЗР на отдельный субсчет к счету «Материалы». Далее рассчитываются фактические удельные веса транспортных расходов в структуре сметной стоимости по ресурсам-представителям, производится усреднение поправочных коэффициентов по ресурсампредставителям и устанавливаются поправочные коэффициенты для всех видов ресурсов.

Заготовительно-складские расходы также учитываются в зависимости от метода расчета текущей сметной стоимости ресурса.

Первый способ заключается в использовании коэффициентов, учитывающих заготовительно-складские расходы, предельные размеры которых установлены в МДС 81-2.99, п.3.3.12. «принимаются по нормам СНиП 4-91 в процентах от стоимости материалов, в том числе: по строительным материалам,

29

изделиям и конструкциям (за исключением металлоконструкций) - 2 %; по металлическим строительным конструкциям - 0,75 %; по оборудованию - 1,2 %».

Второй способ заключается в расчете коэффициентов, учитывающих заготовительно-складские расходы, на основании данных бухгалтерского учета. Расчет коэффициентов также происходит по ресурсам-представителям. В соответствии с п.70 Методических указаний по бухгалтерскому учету материальнопроизводственных запасов, транспортно-заготовительные расходы (ТЗР) организации учитываться либо способом отнесения ТЗР на отдельный счет «Заготовление и приобретение материалов» согласно расчетным документам поставщика, либо способом отнесения ТЗР на отдельный субсчет к счету «Материалы». Далее рассчитываются фактические удельные веса заготовительноскладских расходов в структуре сметной стоимости по ресурсам-представителям, производится усреднение коэффициентов по ресурсам-представителям и устанавливаются коэффициенты для всех видов ресурсов.

V. Этап расчета прогнозных отпускных цен на ресурсы.

Расчет прогнозных отпускных цен на ресурсы осуществляется на основе двух основных методов:

а) Метод базового периода. б) Сценарный метод.

Метод базового периода основывается на использовании данных базового периода (периода, показатели которого являются основой для расчета прогнозных значенийотпускных цен на ресурсы).

Процедура расчета:

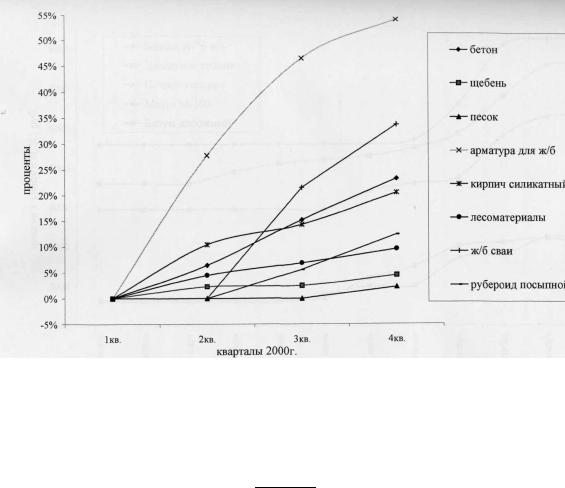

Формирование исходных данных. Собираются отпускные цены ресурсовпредставителей или конкретных товаров по предыдущим периодам мониторинга в масштабе квартала или месяца. Эта информация может быть представлена как в табличной форме, так и в виде графика. (Пример таблица 2 и рисунок 1).

Таблица 2 Динамика изменения отпускной цены на бетон В15 (М200)

Наиме |

Е |

I |

|

II |

|

III |

IV |

нование |

д. изм. |

квартал |

квартал |

|

квартал |

|

квартал |

ресурса- |

|

2013г. |

2013г. |

|

2013г. |

|

2013г. |

представителя |

|

|

|

|

|

|

|

Бетон |

м |

2750 |

|

2900 |

|

3050 |

3200 |

В15 (М200) |

3 |

|

|

|

|

|

|

30

Рис. 1. Динамика цен на основные строительные материалы в 2000г. в среднем по

Нижегородской области

Рассчитывается коэффициент изменения цены по формуле: |

|||||

|

|

Кизм |

∑ |

>>? |

|

|

|

|

|

||

где i – шаг расчета (квартал, месяц); ' 1 |

|

||||

n – |

число периодов, используемых в расчетах; |

||||

Сi– |

отпускная цена ресурса на шаге i. |

|

|

||

Пример расчета на основе данных таблицы 2: |

|||||

|

4!@@ 4@ @ !A@@ |

|

|

||

|

Кизм 4@ @ |

5 !A@@ 5 !# @ 1,049 5 1,052 5 1,055 1,052 |

|||

Рассчитывается |

прогнозная отпускная цена на следующий период по |

||||

4 ' 1 |

|

|

3 |

||

формуле: |

|

|

|

|

|

Спрог= Спосх Кизм |

|

|

|

|

|

где |

Спрог– прогнозная отпускная цена |

ресурса на следующий период |

|||

времени; |

|

|

|

|

|

Спос– фактическая отпускная цена ресурса на последний период времени. Сценарный метод заключается в расчете коэффициент изменения цены в

зависимости от возможных вариантов развития финансово-хозяйственной деятельности или различных макроэкономических условий в будущем. В частности, важно задать следующие параметры:

-объемы и цены реализации продукции/оказания услуг;

-норма рентабельности;

-курсы валют;

-ставки налогов и иных обязательных платежей;

-индексы изменения стоимости ресурсов (индекс инфляции, индекс изменения заработной платы, индекс изменения тарифов на электроэнергию и т.д.);