книги / Экономика отрасли машиностроение

..pdf2) по срокам службы или по объемам работы. Коэффициент физического износа отдельных видов основ-

ных фондов по сроку службы определяется по формуле

K = Òô/Òí, |

(11.6) |

ãäå Òô — фактический срок службы, лет; Òí — нормативный срок службы (амортизационный пери-

îä), ëåò.

Моральный или экономический износ основных фондов выражается в уменьшении их стоимости до окончания их срока службы. Различают два рода морального износа.

Моральный износ первого рода состоит в уменьшении стоимости действующих фондов вследствие сокращения затрат на воспроизводство аналогичных производственных фондов. Поэтому моральный износ первого рода представляет собой разницу между балансовой (Фá) и восстановительной (Фâñ) стоимостью основных фондов:

|

Ôá Ô |

âñ 100 |

||

È ì 1 |

|

|

|

. |

|

|

|||

|

Ôá |

|

|

|

Сущность морального износа второго рода состоит в уменьшении стоимости основных фондов (машин, оборудования) в результате появления более современных, производительных и экономичных их видов. Величину морального износа второго рода рассчитывают по уравнению

È ì 2 |

Ôïñ Ôïí |

Wñò Tñò |

, |

|

|||

|

|

Wí TH |

|

ãäå Ôïñ, Ôïí — соответственно полная первоначальная стоимость морально устаревшего и нового оборудования, руб.;

Wcò, Wí — годовая производительность морально устаревшего и нового оборудования;

Òñò, Òí — срок службы морально устаревшего и нового оборудования, лет.

Амортизация — это процесс постоянного перенесения стоимости основных фондов на производимую продукцию в целях нaкопления средств для полного их восстановления (реновации).

151

Денежным выражением размера амортизации являются амортизационные отчисления, соответствующие степени износа основных фондов. Амортизационные отчисления служат частью постоянных издержек.

Отношение годовых амортизационных отчислений к балансовой стоимости основных фондов, выраженное в процентах, называется нормой амортизации Н. Сроком амортизации называется срок, в течение которого должен быть сформирован достаточный для замены оборудования амортизационный фонд.

В странах с развитой рыночной экономикой существуют разнообразные формы амортизации. Укрупненно их делят на линейную, дегрессивную и прогрессивную (табл. 11.2).

Ò à á ë è ö à 1 1 . 2

Достоинства и недостатки различных форм амортизации

Форма |

Методика |

Достоинства |

|

Недостатки |

|||||||

амортизации |

списания |

|

|||||||||

|

|

|

|

|

|

|

|

||||

1. Линейная |

Равномерное спи- |

Неизменный |

óðî- |

Не учитывает риск |

|||||||

|

сание |

при равно- |

вень издержек |

непредвиденных |

|||||||

|

мерном износе |

|

|

|

|

потерь |

стоимости |

||||

|

|

|

|

|

|

|

|

основных средств |

|||

2. Дегрессивная |

Списание |

равно- |

Защита |

îò |

риска |

Завышение |

ñåáå- |

||||

(метод суммы чи- |

мерно убывающи- |

внеплановых |

ïî- |

стоимости продук- |

|||||||

сел, метод умень- |

ми порциями |

òåðü ïðè |

сниже- |

ции в начале амор- |

|||||||

шающегося остат- |

|

|

|

íèè |

производи- |

тизационного пе- |

|||||

êà) |

|

|

|

тельности |

|

|

риода |

|

|

||

3. Прогрессивная |

Списание |

равно- |

Применяется |

|

Происходит посто- |

||||||

|

мерно |

возрастаю- |

в случае |

длитель- |

янное |

повышение |

|||||

|

щими порциями |

ного периода вво- |

цены товара, из-за |

||||||||

|

|

|

|

да в эксплуатацию |

÷åãî |

метод |

почти |

||||

|

|

|

|

|

|

|

|

не применяют |

|||

4. Списание в за- |

Определяют через |

Можно |

перенести |

Íå |

учитываются |

||||||

висимости от за- |

äîëþ |

стоимости |

большую |

|

часть |

непредвиденные |

|||||

грузки оборудова- |

ресурсов |

íà åäè- |

списания |

íà |

ïåð- |

потери стоимости |

|||||

íèÿ |

ницу продукции |

вые годы работы |

|

|

|

|

|||||

Отличительные черты этих форм амортизации следующие. В линейном методе учитывают балансовую стоимость, норму амортизации, начисление происходит равными порциями

в течение всего амортизационного периода.

152

Âметоде уменьшающегося остатка в качестве базы берут остаточную стоимость, а для того чтобы амортизационный период был таким же, как и в линейном методе, норму амортизации увеличивают в два раза. В конце амортизационого периода амортизационый фонд несколько меньше первоначальной стоимости.

Прогрессивный метод противоречит принципам рыночной экономики и поэтому почти не применяется.

Âметоде суммы чисел база начисления — первоначальная стоимость, а норма амортизации рассчитывается каждый год

èзависит от срока службы.

Метод списания в зависимости от загрузки применяется в автотранспортных, добывающих и перерабатывающих отраслях, а также для оборудования с ограниченным сроком службы и заданной производительностью.

Приведем пример. ЗИЛ-130 имеет балансовую стоимость 197 450 руб.; остаточная стоимость 182 002 руб., что соответствует годовой норме амортизации 37 %, при этом месячная норма амортизации составляет 197 450·0,37:12 = 6088 руб. Данная месячная норма рассчитана на 1000 км/ч пробега. За месяц автомобиль отработал 625 км/ч, то есть на амортизацию было списано (625·6088):1000 = 3805.

В целях создания инвестиционных условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности в ускорении обновления и техниче- ском развитии активной части основных фондов предприятия имеют право использовать метод ускоренной амортизации.

Показатели использования основных производственных фондов

Все показатели использования основных производственных фондов могут быть объединены в три группы:

–показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

–показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

153

– показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов — как экстенсивных, так и интенсивных.

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования Kýêñò определяется отношением фактического количества часов работ оборудования к количеству часов его работы по плану:

Kýêñò = tîáîð.ô/tîáîð.ïë,

ãäå tîáîð.ô — фактическое время работы оборудования, ч;

tîáîð.ïë — время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения плано- во-предупредительного ремонта), ч.

Пример.

Если за смену, продолжительность которой 8 ч, при планируемых затратах на проведение ремонтных работ 1 ч, фактиче- ское время работы станка составило 5 ч, то коэффициент его экстенсивного использования будет равен 5:(8 – 1) = 0,71. Это озна- чает, что плановый фонд времени работы станка использован лишь на 71 %.

Коэффициент сменности оборудования определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к количеству станков, работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования.

Коэффициент загрузки оборудования устанавливается для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования, в отличие от коэффициента сменности, учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, умень-

154

шенной в два раза (при двухсменном режиме работы) или в три раза (при трехсменном режиме).

Пример (продолжение).

Âцехе установлено 270 единиц оборудования, из которых

âпервую смену работало 200 станков, во вторую — 190 станков. Коэффициент сменности составит (200 + 190):270 = 1,44. В настоящее время коэффициент сменности на предприятиях недостаточно высок. За счет более полного использования оборудования в двух сменах выпуск продукции может быть увеличен примерно в 1,4 раза при тех же наличных фондах.

На основе показателя сменности работы оборудования рас- считывается и коэффициент использования сменного режима работы оборудования. Он определяется делением достигнутого

âданном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены.

Пример (продолжение).

Если продолжительность смены на предприятии 8 ч и введен двухсменный режим работы, то коэффициенты использования сменного режима времени и загрузки оборудования будут равны

Kñì.ð = 1,44:8 = 0,18. Kçàãð = 1,44:2 = 0,72.

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено не полностью, может работать на холостом ходу и в это время вообще не производить продукции, а может, работая, выпускать некачественную продукцию. Полученные результаты должны быть дополнены расчетами второй группы показателей интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т. е. прогрессивной технически обоснован-

155

ной производительности. Для расчета этого показателя используют формулу

Kèíò = Âô/Âò, |

(11.7) |

ãäå Âô — фактическая выработка оборудованием продукции в единицу времени;

Âò — технически обоснованная выработка оборудованием продукции в единицу времени.

Пример (продолжение).

В течение смены станок фактически проработал 5 ч. По паспортным данным, выработка станка составляет 100 единиц продукции в час, фактически же в течение 5 ч работы она составила 80 единиц продукции в час. Тогда Kèíò = 80:100 = 0,8. Это означа- ет, что по мощности (выработке) оборудование использовалось на 80 % продукции в единицу времени (определяется на основе паспортных данных оборудования). К третьей группе показателей использования основных фондов относятся коэффициент интегрального использования оборудования, коэффициент использования производственной мощности, показатели фондоотдачи и фондоемкости продукции.

Пример (продолжение).

В нашем примере Kýêñò = 0,7, Kèíò = 0,8, следовательно, коэффициент интегрального использования оборудования будет равен

Kèíò.ãð = KýêñòKèíò = 0,71·0,8 = 0,57. |

(11.8) |

Таким образом, значение этого показателя всегда ниже зна- чений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования. С учетом этих двух факторов станок используется лишь на 57 %. Обобщающим показателем эффективности основных и производственных фондов является фондоотдача, которая позволяет соизмерять объемы производимой продукции со всей совокупностью основных фондов. Для расчета величины фондоотдачи Фîòä используется формула

Ôîòä = V/Sñã, |

(11.9) |

ãäå V — объем товарной, валовой или реализованной продукции, руб;

156

Sñã — среднегодовая стоимость основных производственных фондов предприятия, руб.

Следует отметить, что в условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных затрат, направляемых на улучшение условий труда, охрану природы и т. п.

Фондоемкость продукции — величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость — к снижению.

Оборотные средства

Оборотными средствами называются активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму.

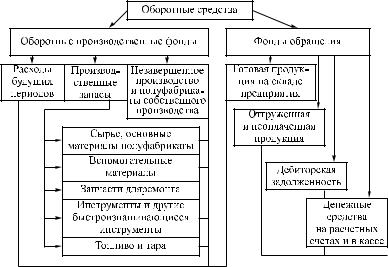

В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную. На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, комплектующих изделий и т. п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции. Оборотные средства подразделяются на две составляющие: оборотные фонды и фонды обращения. Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота. Как видно на рис. 11.3, в состав оборотных производственных фондов входят:

– производственные запасы — запасы сырья, материалов комплектующих изделий, топлива, тары, малоценного и быстроизнашивающегося инструмента и хозяйственного инвентаря стоимостью менее 1 млн руб.;

157

Ðèñ. 11.3

–незавершенное производство и полуфабрикаты собственного изготовления — это детали, узлы и изделия, не прошедшие всех стадий обработки, сборки и испытаний, укомплектования и приемки, а также предметы труда, процесс обработки которых полностью закончен в одном цехе, но которые подлежат дальнейшей обработке в других цехах того же предприятия;

–расходы будущих периодов — затраты на подготовку

èосвоение новых видов продукции, производимые в данный период, но подлежащие погашению в будущем. Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется в первую очередь организацион- но-техническим уровнем производства и длительностью производственного цикла изготавливаемой продукции.

Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции в сфере реализации и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости. Основное назначение фондов обращения — обеспечить денежными средствами ритмичность процесса обращения.

158

Структура оборотных средств зависит от специфики производства, от длительности производственного процесса, от технологического оснащения предприятия, от графика поставок материалов, от объема выпускаемой продукции и условий ее реализации, системы товародвижения, уровня организации маркетинга и сбыта продукции.

Для анализа состава и структуры оборотных средств целесообразно разделить их по следующим признакам:

–сфера оборота (находящиеся в сфере производства и находящиеся в сфере обращения);

–источники формирования и пополнения (собственные

èприравненные к ним средства и заемные);

–особенности планирования (нормируемые и ненормируе-

ìûå).

Если классифицировать оборотные средства с точки зрения процесса нормирования, то существуют оборотные средства сферы производства и оборотные средства сферы обращения.

Нормирование материальных ресурсов

Нормирование — это утвержденная планом сумма оборотных средств, обеспечивающих непрерывность процесса производства.

Величина нормируемых оборотных средств должна всегда отвечать реальной потребности производства. При занижении норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т. п. При завышении норматива возникают значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям. Кроме того, завышенный норматив будет способствовать сокращению уровня рентабельности.

Утвержденные руководителем предприятия нормативы оборотных денежных средств ежегодно корректируются с уче- том изменений технологии и организации производства, сокращения нормы расхода материальных ресурсов, трудовых затрат, длительности производственного цикла, применения новых и более дешевых материалов, ускорения отгрузки и реализации

159

продукции, изменения планов снабжения, цен, тарифов и т. п. Большое значение имеет нормирование расхода материальных ресурсов, т. е. установление максимально допустимого количе- ства сырья или материалов, необходимых для изготовления продукции или выполнения работы с учетом проведения намеченных организационно-технических мероприятий по совершенствованию производства.

Нормирование оборотных средств в производственных запасах начинается с определения среднесуточного расхода сырья, основных материалов и покупных полуфабрикатов в планируемом году. Расчет среднесуточного расхода материальных ресурсов может производиться в натуральных единицах и в стоимостном выражении по следующей форме (табл. 11.3).

Ò à á ë è ö à 1 1 . 3

Расчет среднесуточного расхода материальных ресурсов

|

|

Расход по плану на год |

|

|

||||

Виды и группы сырья, ос- |

Öåíà, |

|

íà |

на прочие |

Итого, |

Среднеус- |

||

|

тойчивый |

|||||||

новных материалов и по- |

òûñ. ðóá. |

производство |

нужды |

òûñ. |

расход, |

|||

купных полуфабрикатов |

|

|

òûñ. |

|

òûñ. |

ðóá. |

||

|

|

|

|

ðóá. |

||||

|

|

ò. |

|

ò. |

|

|||

|

|

|

ðóá. |

ðóá. |

|

|

||

|

|

|

|

|

|

|

||

Толстолистовая сталь |

80 |

200 |

|

16 |

– |

– |

16 |

44,4 |

Балки и швеллер |

90 |

50 |

|

4,5 |

10 |

0,9 |

5,4 |

15 |

Итого |

– |

– |

|

900 |

|

12 |

972 |

2700 |

Среднесуточный расход материальных ресурсов Р — это ча- стное от деления суммы всех плановых годовых расходов сырья, основных материалов, покупных изделий и полуфабрикатов (â òàáë. 11.3 — 972 ìëí ðóá.) на количество рабочих дней в году

(360), ò. å. Ð = 972:360 = 2700 òûñ. ðóá.

Норматив производственных запасов состоит из текущего, страхового, технологического, транспортного запаса. Текущий запас предназначен для обеспечения производства материальными ценностями между двумя очередными поставками:

Òç = зJ,

160