книги / Бухгалтерский учет

..pdfМинистерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Пермский национальный исследовательский политехнический университет»

Е.Р. Мухина

БУХГАЛТЕРСКИЙ УЧЕТ

Утверждено Редакционно-издательским советом университета

в качестве учебного пособия

Издательство Пермского национального исследовательского

политехнического университета

2017

1

УДК 657

М92

Рецензенты:

д-р экон. наук, профессор Т.Г. Шешукова (Пермский государственный национальный исследовательский университет);

канд. экон. наук, доцент Д.А. Марков (Пермский национальный исследовательский политехнический университет)

Мухина, Е.Р.

М92 Бухгалтерский учет : учеб. пособие / Е.Р. Мухина. – Пермь: Изд-во Перм. нац. исслед. политехн. ун-та, 2017. – 129 с.

ISBN 978-5-398-01832-5

Изложены основы бухгалтерского учета, дан базовый понятийный аппарат. Приведены задания для самостоятельного решения, направленные на закрепление знаний, практических навыков при составлении бухгалтерских проводок.

Предназначено для студентов бакалавриата, обучающихся по направлению 38.03.01 «Экономика», а также для преподавателей и специалистов.

УДК 657

ISBN 978-5-398-01832-5 |

ПНИПУ, 2017 |

2

ОГЛАВЛЕНИЕ |

|

ВВЕДЕНИЕ.............................................................................................. |

4 |

1. БАЗОВЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА..................... |

5 |

1.1. Понятие учета. Виды учета. |

|

Пользователи учетной информации.................................................. |

5 |

1.2. Предмет и метод бухгалтерского учета. |

|

Классификация объектов бухгалтерского учета............................. |

12 |

1.2.1. Классификация активов (имущества) предприятия......... |

14 |

1.2.2. Классификация пассивов (источников имущества) |

|

предприятия ................................................................................... |

17 |

1.2.3. Классификация доходов предприятия............................... |

19 |

1.2.4. Классификация расходов предприятия ............................. |

20 |

1.3. Бухгалтерский баланс................................................................. |

25 |

1.4. Бухгалтерские счета................................................................... |

36 |

1.4.1. Понятие бухгалтерских счетов. |

|

Структура бухгалтерских счетов................................................. |

36 |

1.4.2. Классификация бухгалтерских счетов............................... |

37 |

1.4.3. Особенности активных, пассивных, |

|

активно-пассивных счетов............................................................ |

44 |

1.5. Двойная запись на счетах........................................................... |

54 |

1.6. Типы хозяйственных операций................................................. |

60 |

1.7. Взаимосвязь бухгалтерского баланса со счетами.................... |

64 |

2. ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ...... |

68 |

2.1. Понятие документа. Классификация документов................... |

68 |

2.2. Учетные регистры....................................................................... |

72 |

2.3. Формы бухгалтерского учета. |

|

Выбор программного продукта........................................................ |

76 |

2.4. Форма проверки правильности ведения учетных записей.... |

85 |

2.5. Организация документооборота................................................ |

88 |

ПРАКТИЧЕСКИЕ ЗАДАНИЯ.............................................................. |

92 |

СЛОВАРЬ БУХГАЛТЕРСКИХ ТЕРМИНОВ................................... |

117 |

СПИСОК ЛИТЕРАТУРЫ................................................................... |

121 |

ПРИЛОЖЕНИЕ 1 ................................................................................ |

123 |

ПРИЛОЖЕНИЕ 2 ................................................................................ |

125 |

3

ВВЕДЕНИЕ

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах бухгалтерского учета и отражение ее в отчетности. Объектами бухгалтерского учета выступают имущество организации, источники имущества, доходы и расходы, сделки, события и операции, осуществляемые в процессе хозяйственной деятельности.

Изучение курса «Бухгалтерский учет» предполагает рассмотрение теоретических и практических основ организации учетноаналитического процесса на предприятии, изучение порядка регистрации первичной информации, ее обработки и систематизации.

В данном пособии приводится трактовка экономического содержания кругооборота фактов хозяйственной жизни, рассматривается суть, содержание и назначение системы счетов, строение активных и пассивных счетов, порядок составления корреспонденции счетов и другие важные аспекты учетной системы.

Практические задания в виде самостоятельных вопросов, тестов и задач по теме исследования нацелены на усвоение лекционного курса по дисциплине «Бухгалтерский учет».

Полученные знания и приобретенные студентами навыки и умения в области составления бухгалтерских записей, их систематизации, обобщения и интерпретации помогут им при изучении других дисциплин, связанных с предметом, а также в дальнейшей практической деятельности.

4

1. БАЗОВЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА

1.1. Понятие учета. Виды учета. Пользователи учетной информации

Деятельность любой организации неразрывно связана с отражением движения потоков информации касательно денежных средств, материалов, задолженности, финансовых результатов и пр. Фиксирование данной информации предполагает разработку определенной системы, способной учесть те или иные явления. Этой системой выступает система учета. Как правило, под учетом понимают систему сбора, регистрациииобобщенияинформацииобопределенныхобъектах.

Существует несколько подходов к выделению разновидностей учета. Как правило, говорят о бухгалтерском, налоговом, статистическом, производственном учете. В свою очередь, в экономической литературе ряд авторов поддерживает деление бухгалтерского учета на финансовый и управленческий, другие не разграничивают данные категории, выступая против данного деления, третьи отождествляют производственный и управленческий учет и т.д. К наиболее ярким представителям противоположных позиций относят наших ученых Я.В. Соколова и В.Ф. Палия.

В.Ф. Палий бухгалтерский управленческий учет отождествляет с внутрифирменным оперативным управлением финансовохозяйственной деятельностью, направленным на удовлетворение информационных потребностей менеджеров компании, прежде всего, среднего уровня. По мнению Я.В. Соколова, бухгалтерский управленческий учет не может существовать как научная дисциплина. Предметная область управленческого учета покрывается существующими научными и практическими дисциплинами, такими как производственный учет, анализ хозяйственной деятельности, производственное и финансовое планирование и т.д.

На наш взгляд, системы управленческого и финансового учета не могут существовать обособленно полностью. В то же время их объединение на уровне способов учета отдельных пассивов, активов, расходов, доходов, способов формирования и анализа показателей отчетности невозможно из-за определенных различий в принципах и методах

5

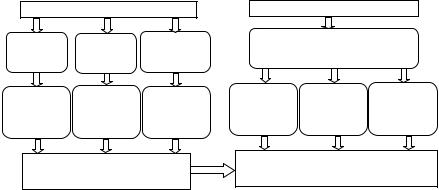

ведения отдельных видов учета. Отсюда можно сделать вывод о том, что системы финансового и управленческого учета едины на уровне первичного учета. Проследим взаимосвязь проблем бухгалтерского финансового и бухгалтерского управленческого учета (рис. 1.1).

Проблемы финансового учета |

Проблемы управленческого учета |

|||||

Проблема |

Проблема |

Проблема |

Проблема сопоставления |

|||

признания |

оценки |

квалификации |

|

доходов и расходов |

|

|

объекта |

|

|

|

|

|

|

Определение |

Определение |

Определение |

Планирование |

Анализ |

Контроль |

|

даты |

суммы |

корреспонди- |

доходов |

доходов |

доходов |

|

и расходов |

и расходов |

и расходов |

||||

|

|

рующих |

||||

|

|

счетов |

|

|

|

|

|

Регистрация фактов |

|

Принятие управленческих |

|||

|

|

решений для оптимизации |

||||

финансово-хозяйственной |

||||||

финансовых результатов |

||||||

|

деятельности |

|

||||

|

|

|

|

|

||

Рис. 1.1. Взаимосвязь систем бухгалтерского финансового и бухгалтерского управленческого учета

Итак, основными объектами управленческого учета являются затраты (текущие и капитализируемые), расходы, доходы предприятия, результаты деятельности как результат сопоставления доходов и расходов. Основными вопросами бухгалтерского финансового учета являются следующие вопросы: «Когда произошла операция?», «Каково стоимостное выражение объекта бухгалтерского учета?», «Каким образом отражена операция в бухгалтерском учете?». Отсюда возникают проблемы признанияобъекта, оценки, проблемаквалификации. Такимобразом, каждая операция находит отражение в системе бухгалтерского учета и сопровождается датой, суммой и бухгалтерской проводкой. Все данные об имуществе, источниках имущества, расходах и доходах организации регистрируются с помощью системы бухгалтерского учета. Анализ основных объектовуправленческогоучета(расходовидоходов) осуществляетсяна основе полученных и зарегистрированных данных в бухгалтерском учете. Такимобразом, хочетсяподчеркнутьтеснуюсвязьэтихдвухнаук.

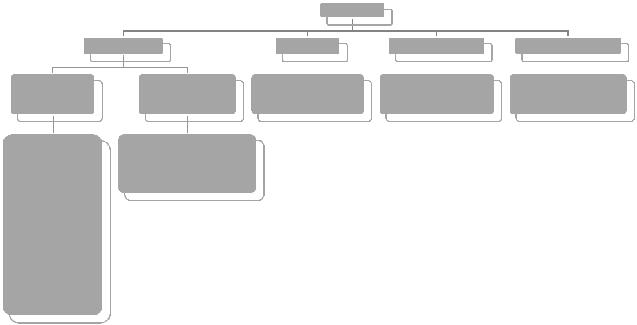

С нашей точки зрения, можно выделить следующие виды учета: бухгалтерский, налоговый, статистический, производственный(рис. 1.2).

Сравнительнаяхарактеристикавидовучетаприведенавтабл. 1.1.

6

7

Бухгалтерский

Бухгалтерский

финансовый

Цель ‒ формирование полной, достоверной, прозрачной информации о финансовохозяйственной деятельности организации; выпонение требований законодательства

Бухгалтерский

управленческий

Цель ‒ информационное обеспечение руководящего состава

|

Учет |

|

|

|

|

Налоговый |

Статистический |

Производственный |

|||

|

|

|

|

|

|

Цель ‒ выполнение |

Цель ‒ выполнение |

Цель ‒ формирование |

|||

требований |

требований |

информации |

|||

законодательства |

законодательства |

о затратах |

|||

Рис. 1.2. Виды учета

7

8

|

|

|

|

|

|

|

|

|

|

Таблица 1 . 1 |

||

|

|

|

Сравнительная характеристика видов учета |

|

|

|

||||||

|

Критерий |

|

Управленческий |

|

Финансовый |

|

Налоговый |

|

Статистический |

|

Производственный |

|

|

|

|

|

|

|

|

||||||

|

сравнения |

|

учет |

|

учет |

|

учет |

|

учет |

|

учет |

|

|

1. Определение |

|

Система учета, пла- |

|

Формированиедоку- |

|

Системаобобщения |

|

Формирование сис- |

|

Система учета |

|

|

понятия |

|

нирования, контро- |

|

ментированнойсис- |

|

информациидляопре- |

|

тематизированной |

|

затрат предпри- |

|

|

|

|

ля, анализа данных |

|

тематизированной |

|

деленияналоговой |

|

информации, пре- |

|

ятия в разрезе |

|

|

|

|

о затратах и резуль- |

|

информацииобобъ- |

|

базыпоналогуна |

|

доставляемой в |

|

видов, мест воз- |

|

|

|

|

татах хозяйствен- |

|

ектахбухгалтерского |

|

прибыльнаоснове |

|

службу Росстат |

|

никновения, цен- |

|

|

|

|

ной деятельности |

|

учетаисоставление |

|

данныхпервичных |

|

|

|

тров ответствен- |

|

|

|

|

|

|

наееосновебухгал- |

|

документов, сгруппи- |

|

|

|

ности |

|

|

|

|

|

|

терской(финансо- |

|

рованныхвпорядке, |

|

|

|

|

|

|

|

|

|

|

вой) отчетности |

|

установленномНКРФ |

|

|

|

|

|

|

2. Обязательность |

|

Не является обяза- |

|

Требуется по зако- |

|

Обязателен для опре- |

|

Требуется по зако- |

|

Не является обяза- |

|

|

ведения |

|

тельным. Организу- |

|

нодательству о бух- |

|

деления налоговой |

|

нодательству |

|

тельным. Органи- |

|

|

|

|

ется по решению |

|

галтерском учете |

|

базы по налогу на |

|

|

|

зуется по решению |

|

|

|

|

руководства |

|

|

|

прибыль |

|

|

|

руководства |

|

|

3. Цель учета |

|

Помощь менедж- |

|

Формирование пол- |

|

Формирование пол- |

|

Формирование ин- |

|

Помощь менедж- |

|

|

|

|

менту компании в |

|

ной и достоверной |

|

ной и достоверной |

|

формации для госу- |

|

менту компании |

|

|

|

|

планировании, |

|

информации о ре- |

|

информации о поряд- |

|

дарственных орга- |

|

в планировании, |

|

|

|

|

управлении и кон- |

|

зультатах финансо- |

|

ке учета для целей |

|

нов управления |

|

управлении и кон- |

|

|

|

|

троле результатов |

|

во-хозяйственной |

|

налогообложения |

|

|

|

троле затрат |

|

|

|

|

финансово- |

|

деятельности для |

|

хозяйственных опе- |

|

|

|

|

|

|

|

|

хозяйственной дея- |

|

внешних пользова- |

|

раций, обеспечение |

|

|

|

|

|

|

|

|

тельности |

|

телей; публичность |

|

информацией внеш- |

|

|

|

|

|

|

|

|

|

|

отчетности |

|

них и внутренних |

|

|

|

|

|

|

|

|

|

|

|

|

пользователей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8

Окончание табл. 1 . 1

Критерий |

Управленческий |

Финансовый |

Налоговый |

Статистический |

Производственный |

сравнения |

учет |

учет |

учет |

учет |

учет |

4. Основные |

Различные уровни |

Внешние пользова- |

Фискальные органы |

Государственные |

Различные уровни |

потребители |

внутрифирменного |

тели (инвесторы, |

государства |

органы управления |

внутрифирменно- |

информации |

управления, состав |

кредиторы, конку- |

|

|

го управления, |

|

которых заранее |

ренты и т.д.), состав |

|

|

состав которых |

|

известен |

которых в основном |

|

|

заранее известен |

|

|

неизвестен |

|

|

|

|

|

|

|

|

|

5. Используемые |

Любая информация |

Любая информация |

Денежное выражение |

Любая информация |

Любаяинформация |

измерителивыда- |

как в денежном, так |

как в денежном, так |

налоговой базы |

как в денежном, так |

каквденежном, так |

ваемойиполучае- |

и в натуральном |

и в натуральном |

|

и в натуральном |

ивнатуральном |

мойинформации |

выражении |

выражении |

|

выражении |

выражении |

6. Частота отчет- |

Зависит от решае- |

Квартальная, полу- |

Квартальная, полуго- |

Зависитоттипаот- |

Зависит от решае- |

ности |

мых задач, обычно |

годовая, годовая |

довая, годовая отчет- |

чета(помесячная, |

мых задач, обычно |

|

понедельная или |

отчетность и отчет- |

ность и отчетность за |

квартальная, полуго- |

понедельная или |

|

помесячная |

ность за 9 месяцев |

9 месяцев |

довая, отчетностьза |

помесячная |

|

|

|

|

9 месяцев, годовая) |

|

|

|

|

|

Зависит от типа |

|

7. Основной объ- |

Центры финансовой |

Активы, пассивы, |

Налог на прибыль |

Затраты |

|

ект отчетности |

ответственности, |

доходы, расходы |

|

отчета |

|

|

места возникнове- |

|

|

|

|

|

ния затрат |

|

|

|

|

|

|

|

|

|

|

9

9

Вопросы для самоконтроля

1.Сформулируйте определение учета.

2.Перечислите основные объекты бухгалтерского финансового

учета.

3.Перечислите основные объекты бухгалтерского управленческого учета.

4.Опираясь на цель бухгалтерского финансового учета, сформулируйте его задачи.

5.Перечислите основные проблемы, решаемые посредством ведения бухгалтерского финансового учета.

6.Перечислите виды учета, обязательные к ведению.

7.Перечислите виды учета, организуемые по решению руководства организации.

8.Назовите вид учета, для которого характерно использование информации лишь в денежном выражении.

9.Перечислите виды учета, пользователями которых являются

восновном руководящие органы организации.

10.Перечислите виды учета, пользователями которых являются в основном внешние структуры.

Тесты для самоконтроля

1. Отметьте верные характеристики учета:

a)система сбора, регистрации и обобщения информации об определенных объектах;

b)одна из функций управления;

c)система обработки информации и составления планов;

d)верны все ответы.

2.Бухгалтерский учет принято делить на следующие виды:

a)финансовый и налоговый учет;

b)финансовый и статистический учет;

c)управленческий и производственный учет;

d)финансовый и управленческий учет.

3.Под бухгалтерским финансовым учетом понимают:

a) систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности;

10