!Экзамен зачет учебный год 2023-2024 / GOS-ITOG

.pdfАнастасия Миронова 418 | Валерия Шарифуллина 410 | 2019

ОПЕРАЦИИ валютными ценностями, предусмотренные валютным законодательством в качестве непосредственного предмета воздействия для защиты национальной валюты.

Существует два аспекта отнесения фактических и юридических действий к валютным операциям

|

ФОРМАЛЬНЫЙ КРИТЕРИЙ |

|

|

МАТЕРИАЛЬНЫЙ КРИТЕРИЙ |

|

|||

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Закон о валютном регулировании очерчивает |

||||

|

|

|

|

круг валютных операций не произвольно – он |

||||

|

под действие валютных правил подпадают |

|

относит к их числу только те операции, |

|||||

|

только те фактические действия и сделки, |

|

которые влияют на достижение цели и задач |

|||||

|

которые прямо предусмотрены законом, |

|

валютного регулирования. |

|

|

|||

|

отнесены к валютным операциям прямым |

|

Если "смысл и цели" использования валюты |

|||||

|

указанием нормы закона. |

|

никак не нарушают интересов государства, |

|||||

|

Примером может служить перечисление, |

|

защищаемых валютным регулированием, то |

|||||

|

содержащееся в п. 9 ч. 1 ст. 1 Закона о |

|

такая операция не должна подпадать под |

|||||

|

валютном регулировании: |

|

действие валютного законодательства, в |

|||||

|

|

|

|

отношении |

ее |

нет |

необходимости |

|

|

|

|

|

задействовать валютные ограничения и |

||||

|

|

|

|

контроль |

|

|

|

|

Список из ФЗ: |

|

|

|

|

|

|

||

a)приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа;

b)приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение ими же валютных ценностей, валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты РФ и внутренних ценных бумаг в качестве средства платежа;

c)отчуждение/приобретение нерезидентом у нерезидента валютных ценностей, валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты РФ и внутренних ценных бумаг в качестве средства платежа;

d)ввоз на таможенную территорию РФ и вывоз с нее валютных ценностей, валюты РФ и внутренних ценных бумаг;

e)перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ, и наоборот;

f)перевод нерезидентом валюты РФ, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории РФ, на счет (раздел счета) того же лица, открытый на территории РФ".

Практика ВАС по поводу материального критерия: использование резидентами и нерезидентами валюты РФ в качестве средства платежа по расчетам, осуществляемым на территории РФ, не является валютной операцией по смыслу и целям использования этой валюты. (Постановление Президиума ВАС РФ от 7 июня 2011 г. N 18486/10).

Но эта позиция была сформулирована в связи с тем, что российское валютное законодательство перестало устанавливать различие международных (текущих и капитальных) операций и операций внутри страны, поэтому воспринимать ее догматически не следует.

ВИДЫ

1) ПО МЕСТУ ВАЛЮТЫ В КОНСТРУКЦИИ ОПЕРАЦИИ

ВАЛЮТНЫЕ СДЕЛКИ

заключаются сторонами непосредственно в

отношении валюты или валютных ценностей.

СДЕЛКИ С ВАЛЮТОЙ

соглашения, в которых валюта (валютные ценности) выступает не предметом сделки, а используется как средство платежа.

31

Анастасия Миронова 418 | Валерия Шарифуллина 410 | 2019

Это сделки купли-продажи одной валюты за другую (валютообменные сделки), куплипродажи ценных бумаг, выступающих в роли валютных ценностей или объектов инвестиций, валютные займы и кредиты и т.д.

Преимущественно это внешнеторговые сделки, заключаемые о купле-продаже товаров, нематериальных активов, а также об оказании услуг и о выполнении работ.

2) ПО СУБЪЕКТАМ

Законодатель приводит эту классификацию в п. 9 ч. 1 ст. 1 Закона в сочетании с содержательным описанием (перечислением) валютных операций.

Между резидентами и Между резидентами Между нерезидентами

нерезидентами

Значение этой классификации:

1)фиксация той части рублевых операций, которые должны подпадать под определение валютных операций.

2)правильное понимание оснований регулятивного воздействия государства на такую операцию. Наличие иностранного элемента, требующее дополнения гражданско-правового регулирования денежных отношений публично-правовым валютным регулированием, проявляется в том числе и в субъектном составе. Рубли, используемые в расчетах между резидентами, достаточно назвать деньгами. Интересы государства в валютной сфере здесь не затрагиваются. Те же рубли в руках нерезидентов становятся валютой, и государство стремится обезопасить себя от тех действий нерезидентов, которые могут привести к негативному эффекту, например от массового панического "сброса" рублей нерезидентами, обмена их на иностранную валюту и вывоза за рубеж.

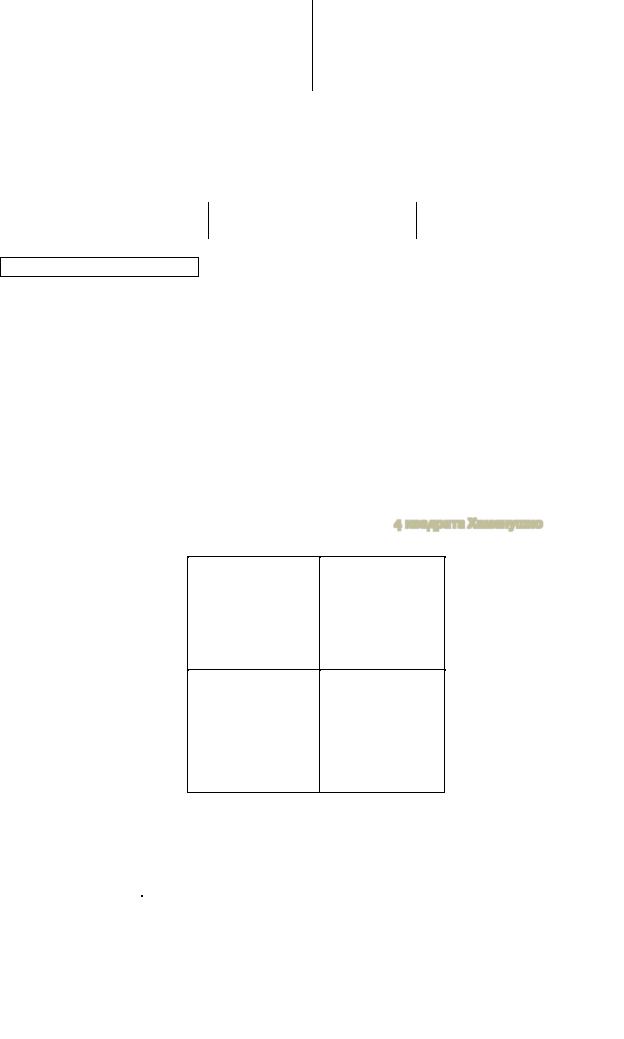

3)ПО ПРЕДМЕТУ ПРАВОВОГО РЕГУЛИРОВАНИЯ (4 квадрата Хаменушко)

Международные |

Международные |

капитальные |

текущие |

операции |

операции |

Валютные |

Зарубежные |

операции внутри |

(офшорные) |

страны |

операции |

Деление валютных операций на текущие и капитальные является в валютном регулировании ключевым. Именно международное движение капитала создает наибольшие угрозы для устойчивости национальных валют. Грубо говоря, надо поделить валютные операции на капитальные ("опасные") и все остальные.

|

МЕЖДУНАРОДНЫЕ |

|

|

Связаны с международными экономическими отношениями обмена |

|

|

|

|

|

||

|

ТЕКУЩИЕ |

|

|

экономическими благами. Они оказывают незначительное влияние на |

|

|

ОПЕРАЦИИ |

|

|

интересы государства в валютной сфере. К данной группе относятся |

|

|

|

|

|

торговые операции, являющиеся компонентом внешнеторговых сделок |

|

|

|

|

|

импорта и экспорта товаров и нематериальных услуг, а также |

|

|

|

|

|

неторговые операции, связанные с трансграничным движением валюты |

|

|

|

|

|

в бытовых целях (переводы алиментов, пособий и т.д.). По общему |

|

|

|

|

|

правилу, на осуществление текущих операций не должны налагаться |

|

|

|

|

32 |

|

|

|

|

|

Анастасия Миронова 418 | Валерия Шарифуллина 410 | 2019 |

||||

|

|

|

какие-либо ограничения |

|

|

|

|

|

|

|

|

|

|

||

|

МЕЖДУНАРОДНЫЕ |

Связаны не с товарообменом и торговлей, а скорее с международным |

|||||

|

КАПИТАЛЬНЫЕ |

кредитованием и заимствованием, которые, как правило, принимают |

|||||

|

ОПЕРАЦИИ |

форму международных продаж и закупок финансовых активов. Данные |

|||||

|

|

|

операции не сопровождаются «встречным перемещением через границу |

||||

|

|

|

товаров, результатов работ и услуг эквивалентной стоимости». |

||||

|

|

|

Капитальные валютные операции можно разделить на следующие |

||||

|

|

|

подгруппы: |

|

|

|

|

|

|

|

прямые инвестиции, осуществляемы с целью извлечения прибыли |

||||

|

|

|

или получения права на участие в управлении активами; |

||||

|

|

|

портфельные инвестиции, преследующие цель получения дохода от |

||||

|

|

|

перепродажи актива; |

|

|

|

|

|

|

|

займы и кредиты, которые не относятся к текущим операциям; |

||||

|

|

|

международные трансферты, в частности, переводы средств за |

||||

|

|

|

рубеж. |

|

|

|

|

|

|

|

|

||||

|

ВАЛЮТНЫЕ |

|

непосредственно не влияют на платежный баланс государства, однако |

|

|

||

|

ОПЕРАЦИИ |

|

отсутствие их регулирования может иметь негативные последствия для |

|

|

||

|

ВНУТРИ СТРАНЫ |

|

национальной валюты, например, резкий отток капитала за рубеж. |

|

|

||

|

|

|

Подгруппы данных операций: |

|

|

|

|

|

|

|

использование валюты в качестве средства платежа за товары; |

|

|

||

|

|

|

использование валюты |

для платежей в |

счет инвестиций внутри |

|

|

|

|

|

страны, без трансграничного перевода капиталов; |

|

|

||

|

|

|

валютообменные операции на внутреннем валютном рынке; |

|

|

||

|

|

|

валютные операции с банковскими счетами, например, переводы |

|

|

||

|

|

|

средств со счета на счет одного и того же лица; |

|

|

||

|

|

|

валютные переводы внутри страны без открытия банковских счетов; |

|

|

||

|

|

|

валютные операции, |

совершаемые |

посредством перевода |

|

|

|

|

|

электронных денежных средств без открытия банковских счетов. |

|

|

||

|

|

|

|

|

|

|

|

|

ЗАРУБЕЖНЫЕ |

не связана с территорией государства, которое осуществляет валютное |

|||||

|

(ОФШОРНЫЕ) |

регулирование, но, тем не менее, затрагивает его валютную политику. К |

|||||

|

ОПЕРАЦИИ |

данной группе можно отнести следующие подгруппы валютных |

|||||

|

|

|

операций: |

|

|

|

|

валютные операции резидентов, выполняемые посредством

зарубежных счетов и зарубежных электронных платежных систем

(их регулирование происходит на основе Закона о валютном регулировании);

валютные операции с национальной валютой на зарубежных валютных рынках (их регулирование и контроль в настоящее время представляют значительные трудности).

7.1.ФИНАНСОВЫЕ ПРАВООТНОШЕНИЯ, ИХ СОДЕРЖАНИЕ И ОСОБЕННОСТИ

Овчарова, Ивлиева, Хаменушко, прошлый год

ПОНЯТИЕ

ФИНАНСОВЫЕ — это урегулированные ФП общественные отношения в сфере ПРАВООТНОШЕНИЯ финансовой деятельности государства МО, регулирования денежной системы, денежного обращения, включая валютное регулирование и

регулирование валютного контроля

СОДЕРЖАНИЕ

Фин. правоотношение состоит из следующих элементов:

33

Анастасия Миронова 418 | Валерия Шарифуллина 410 | 2019

●Содержание — ПиО субъектов данного правоотношения по собиранию, распределению, перераспределению и использованию фондов денежных средств в процессе осуществления фин. деятельности

●Субъект — во всех этих правоотношениях субъектами является государство, МО, различные организации (в т.ч. международные), учреждения, а также граждане. Основным признаком правосубъектности гражданина и ЮЛ считается наличие самостоятельного источника дохода (заработка, имущества на территории РФ).

●Объект — всегда выступают деньги или ден. обязательства. В то же время выделяются и правоотношения, носящие организационный характер, но в конечном итоге они носят служебный характер, направлены на обеспечение исполнения имущественных фин. правоотношений. В финансовых правоотношениях деньги — материальная основа ПДФ (а не средство обмена как в ГП).

ОСОБЕННОСТИ

1)Возникают в процессе планового образования, распределения и использования гос. (мун.) денежных фондов и доходов, т.е. в процессе фин. деятельности государства и ОМСУ

2)Носят денежный характер

3) С одной стороны, являются имущественными, с другой стороны — властными, обязательным субъектом этих отношений является субъект публичной власти — это РФ, субъект РФ, МО в лице их органов и ДЛ. Т. е. фин. правоотношения являются властно-имущественными отношениями.

Очень важно отличать финансовые отношения от гражданско-правовых, все остальное – вода. Почему-то большинство обывателей отождествляют финансы с деньгами, но финансы – это отдельная экономическая категория, это перераспределение, формирование в том числе денежных фондов. Продажа произведённого товара – это НЕ финансовые отношения. Это все из сферы гражданского права. ПОТОМ: заплатить налоги, купит валюту как средство сбережения, покупка ценных бумаг, просто положить деньги на счёт – это уже все финансовые отношения.

7.2. ВАЛЮТНЫЙ КОНТРОЛЬ: ПОНЯТИЕ, ОБЪЕКТ. ОРГАНЫ И АГЕНТЫ ВАЛЮТНОГО КОНТРОЛЯ

|

|

|

|

|

|

|

ПОНЯТИЕ |

|

|

|

|

|

||

|

|

|

Валютный контроль можно понимать минимум в трех значениях: |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Вид государственного |

|

|

Обязательный элемент |

|

|

Элемент валютного |

|

|

||||

|

|

финансового контроля |

|

|

государственного |

|

|

регулирования |

|

|

||||

|

|

|

|

|

|

|

управления в области |

|

|

(в узко юридическом смысле) |

|

|

||

|

|

|

|

|

|

|

финансов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

деятельность |

гос органов |

и |

призван |

обеспечить |

|

совокупность правовых норм, |

||||||

|

|

уполномоченных |

|

|

обратную связь в этой |

|

устанавливающих |

систему |

||||||

|

|

организаций, |

проводимая |

с |

системе, необходимую для |

|

мер валютного контроля для |

|||||||

|

|

помощью |

специальных |

планирования, |

текущей |

|

обеспечения |

|

|

|

||||

|

|

приемов и |

способов для |

корректировки |

и оценки |

|

работоспособности |

системы |

||||||

|

|

обеспечения |

законности |

и |

результата |

мер |

|

валютных ограничений. |

||||||

|

|

правопорядка |

в |

сфере |

экономического |

и |

|

|

|

|

|

|||

|

|

валютных отношений |

|

|

юридического управляющего |

|

|

|

|

|

||||

|

|

|

|

|

|

воздействия на участников |

|

|

|

|

|

|||

|

|

|

|

|

|

валютных отношений |

|

|

|

|

|

|||

Конечная цель валютного контроля в принципе та же, что и цель валютного регулирования, - это

защита национальной валюты от конкуренции со стороны других валют.

34

Анастасия Миронова 418 | Валерия Шарифуллина 410 | 2019

Решаемые валютным контролем задачи также соответствуют общим задачам валютного регулирования (поддержание стабильного курса валюты, контроль над текущими операциями и движением капитала, поддержание оптимальной структуры платежного баланса и т.д.). Однако функции контроля предопределяют наличие минимум трех специальных задач, на решение которых он направлен прямо и непосредственно:

1)предотвращение нарушений валютного законодательства;

2)выявление нарушений валютного законодательства для последующего привлечения виновных к административной (в ряде случаев - уголовной) ответственности;

3)учет, обобщение и анализ информации о валютных операциях для стратегического планирования и текущей корректировки государственной валютной политики.

ОБЪЕКТ

валютные операции;

юридические действия, вытекающие из владения, пользования и распоряжения валютными ценностями;

процессуальные отношения по применению норм права, например, лицензирование

ОРГАНЫ И АГЕНТЫ ВАЛЮТНОГО КОНТРОЛЯ

Органы валютного контроля

Это публично-правовые субъекты, в задачи которых входят:

нормативное правовое регулирование валютного контроля в рамках, установленных законодательством;

проведение контрольных мероприятий;

применение мер административной ответственности к нарушителям валютного законодательства.

Ксобственно органам валютного контроля относится ЦБ РФ

+после упразднения Росфиннадзора (февраль 2016), его полномочия перешли ФТС, ФНС и Федеральному казначейству

Агенты валютного контроля

Непосредственное проведение валютного контроля возлагается государством не только на публично-правовых субъектов, но и на частноправовых – банки. Это было сделано по соображениям удобства и экономии, так как создание разветвленной сети государственных контрольных органов было бы слишком дорогостоящим.

Перечень видов агентов валютного контроля закреплен в ч. 3 ст. 22 Закона о валютном регулировании:

уполномоченные банки

профессиональные участники рынка ценных бумаг

Госкорпорация Внешэкономбанк;

1.Различные финансовые институты – банки, биржи, участники рынка ценных бумаг – в

соответствии с родом деятельности обладают информацией о финансовых операциях своих клиентов и об их валютных операциях в том числе. Отсюда – объективно существующая возможность использовать это их свойство в государственных интересах.

Хотя они выполняют отдельные публично-правовые контрольные функции, они не наделены никакими юрисдикционными полномочиями по отношению к своим клиентам. Они могут только

35

Анастасия Миронова 418 | Валерия Шарифуллина 410 | 2019

собирать информацию, а в случае выявления признаков нарушений валютного законодательства

–передавать сведения органам валютного контроля.

2.Однако система частноправовых агентов валютного контроля в России дополняется возложением функций валютного контроля на некоторые ФОИВ, которые благодаря специфике

своей деятельности располагают информацией о валютных операциях и о внешнеторговых сделках, с которыми связана основная часть валютных операций.

В настоящее время это таможенные и налоговые органы. Круг полномочий таких "суперагентов" несколько шире, чем обычных агентов, так как они обладают властными полномочиями и вправе самостоятельно составлять протоколы по делам об административных правонарушениях в случае выявления нарушений валютного законодательства. Кроме того, они могут собирать информацию от других агентов валютного контроля (тогда как обычный агент – уполномоченный – банк "видит" только информацию о своих клиентах).

Такие агенты занимают промежуточное положение между агентами и органами валютного контроля. Тем не менее их основная задача в качестве агентов валютного контроля – сбор и документирование сведений о валютных операциях с передачей материалов, свидетельствующих о нарушениях, на рассмотрение органов валютного контроля. Правом привлечения к административной ответственности они не наделены.

8.1. СИСТЕМА ИСТОЧНИКОВ ФИНАНСОВОГО ПРАВА РФ, ЕЕ КОНСТИТУЦИОННЫЕ ОСНОВЫ

ЗАКОНЫ (И МЕЖДУНАРОДНЫЕ ИСТОЧНИКИ):

•Основа всех источников — Конституция РФ, конституционные акты субъектов Федерации:

-закрепляют правовые основы финансовой деятельности государства

-служат базой для развития финансового законодательства в разных областях.

Во всех конституционных законах большое внимание уделяется бюджетному праву; так как бюджет

— это финансовая основа деятельности государства.

Конкретные положения:

А) ст. 4 КРФ — Конституция и федеральные законы имеют верховенство на всей территории РФ.

Б) ст. 75 КРФденежная единица в РФрубль. Денежная эмиссия осуществляется исключительно ЦБ РФ.

В) ст. 8 КРФ — гарантия единства экономического пространства, свободного перемещения товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности.

Г) ст. 34 КРФ — Каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. Не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию.

+ Что касается КС — его правовые позиции, излагаемые в мотивировочной части и носящие универсальный характер — носят характер принципов налогового права. Как определения, так и постановления обязательны для всех субъектов права и не могут быть преодолены законодателем, поэтому в фактической иерархии источников их можно поставить сразу после Конституции.

•Международные договоры — содержат нормы, которые регулируют финансовые отношения между РФ и зарубежными государствами.

→ ст. 4 БК РФ и ст. 7 НК РФ в случае противоречия указанных норм нормам российского законодательства применяются правила и нормы международных договоров (про МД в налоговой

36

Анастасия Миронова 418 | Валерия Шарифуллина 410 | 2019

сфере есть отдельный вопрос 38.2.)

Кроме налоговых МД можно привести в пример Таможенный кодекс ЕАЭС (вступил в силу с 1 января 2018), Устав МВФ и другие соглашения в его рамках, акты ВТО.

•ФКЗ. Например, ФКЗ “О Правительстве РФ”, “О судебной системе”, “О КС”.

•БК, НК — кодифицированные акты + специальные законы

Ex.: ФЗ “О Счётной Палате РФ”, “О ЦБ”, “О банках и банковской деятельности”, “О валютном регулировании и валютном контроле”, “О бухгалтерском учёте”, “Об аудиторской деятельности”

+ региональный и местный уровни

•Законодательство субъектов РФ. Принимаются бюджеты субъектов и отчёт об их исполнении, устанавливаются и вводятся региональные налоги и сборы.

•МПА — бюджеты МО, местные налоги.

ПОДЗАКОННЫЕ:

•Указы Президента РФ — определяют систему и структуру ФОИВ + положения об органах управления

вадминистративно-юридической сфере

•Подзаконные акты органов исполнительной власти постановления Правительства — положения об органах управления в социально-экономической и

социально-культурной сфере, формы бюджетной отчетности и организация бюджетной отчетности.

Министерство финансов, ФНС — утверждают административные регламенты Письма и телеграммы Центрального банка РФ (хотя ЦБ вроде как не орган власти) — подзаконное,

вчастности инструкции по вопросам учета и отчетности при совершении валютных операций, самая известная — 181-И (бывшая 138-И). Именно ЦБ определяет правила организации безналичного и наличного денежного обращения.

Если говорить о фин контроле, то еще существуют статутные законодательные и подзаконные нпа, устанавливающие статус определенных субъектов.

+ есть еще акты нормативного и обязательного толкования — разъяснения фин органов, решения кассационных судов и судов высших инстанций (это Овчарова их выделяет отдельно)

Письма Минфина: имеют информационно-разъяснительный характер по вопросам применения законодательства РФ о налогах и сборах и не препятствуют налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной Минфином России. Опубликованные письменные разъяснения Минфина России должны восприниматься субъектами налоговых правоотношений наряду с иными публикациями специалистов в этой области.

В соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений

исключает его вину в налоговом правонарушении.

+ следует также упомянуть соглашения между финансово-кредитными органами по различным финансовым вопросам.

8.2. ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ В РФ: ПОНЯТИЕ, ОБЪЕКТЫ, ЦЕЛИ, ЗАДАЧИ

ПОНЯТИЕ

|

В ШИРОКОМ СМЫСЛЕ |

|

|

В УЗКОМ СМЫСЛЕ |

|

|

|

|

|

||

|

|

|

|

|

|

|

совокупность экономических и юридических |

|

|

особый правовой режим совершения |

|

|

|

|

|||

|

мероприятий, проводимых государством в |

|

|

валютных операций, при котором круг |

|

|

|

37 |

|

|

|

Анастасия Миронова 418 | Валерия Шарифуллина 410 | 2019

целях защиты национальной валюты. Именно |

субъектов валютных операций не |

эту деятельность следует называть валютной |

ограничивается, но действует система |

политикой |

валютных ограничений и мер валютного |

|

контроля |

Таким образом, валютное регулирование можно определить как институт финансового права,

объединяющий нормы, устанавливающие валютные ограничения и меры валютного контроля.

ОБЪЕКТЫ

Валютные операции

ЦЕЛИ

защита национальной валюты от конкуренции со стороны иностранных (международных, коллективных) валют

!! Не путать цель с одной из задач – противодействие бегству (утечке, вывозу) капитала из страны.

В изоляции валютное регулирование не даст результата. Целью не может быть "борьба" с иностранной валютой. Иностранная валюта как таковая не является неким злом, а ее оборот – чем-то противоправным (как минимум, в международных отношениях), но ограничения на операции с иностранной валютой и валютными ценностями вводятся для защиты национальной валюты.

Прямая цель валютного регулирования, таким образом, состоит в защите национальной валюты с помощью комплекса юридических и экономических мер, поскольку государство стремится защитить свою валюту не из абстрактных соображений престижа или безопасности. С точки зрения государственных финансов эта цель может быть сформулирована более узко, а именно

как защита бюджетных интересов государства. Государство должно заботиться об

устойчивости той валюты, в которой оно собирает налоги и совершает расходы.

Тем не менее бюджетный аспект в валютном регулировании не следует абсолютизировать. У защиты национальной валюты есть особый аспект, а именно поддержание устойчивости

гражданского оборота, предоставление хозяйствующим субъектам удобных и надежных денег.

ЗАДАЧИ

Цель валютного регулирования достигается посредством решения конкретных задач:

1)поддержание стабильного курса валюты по отношению к основным свободно используемым валютам (доллару и евро);

2)накопление и поддержание золотовалютных или международных резервов правительства и эмиссионного банка;

3)защита национальной валюты от вытеснения из обращения внутри страны;

4)контроль (ограничение) ввоза и вывоза капитала;

5)контроль, но не ограничение международных платежей и переводов по текущим операциям;

6)поддержание оптимальной структуры платежного баланса.

Отражение цели и задач валютного регулирования в российском законодательстве

1)цель Закона – "обеспечение реализации единой государственной валютной политики, а

также устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка" (преамбула);

2)валютные операции между резидентами и нерезидентами проводятся без ограничений, за исключением валютных операций, в отношении которых устанавливаются валютные ограничения. Ограничения нужны "в целях предотвращения существенного сокращения

золотовалютных резервов, резких колебаний курса валюты Российской Федерации, а также

38

Анастасия Миронова 418 | Валерия Шарифуллина 410 | 2019

для поддержания устойчивости платежного баланса Российской Федерации" (ст. 6). Указанные ограничения даже могут отменяться "по мере устранения обстоятельств, вызвавших их установление" (ст. 6).

Как видим, обеспечение экономической безопасности России не названо в качестве цели валютного закона. Тем более ее обеспечение не упоминается в качестве задач конкретных валютных ограничений.

9.1. ОСОБЕННОСТИ ПОДЗАКОННЫХ АКТОВ КАК ИСТОЧНИКОВ ФИНАНСОВОГО ПРАВА. ЗНАЧЕНИЕ РАЗЪЯСНЕНИЙ ФИНАНСОВЫХ ОРГАНОВ

|

УКАЗЫ ПРЕЗИДЕНТА РФ |

|

|

в системе подзаконных актов, являющихся источниками |

|

|||

|

|

|

|

|||||

|

|

|

|

финансового права, имеют приоритетное значение и по |

|

|||

|

|

|

|

юридической силе приближаются к федеральным законам. Ни |

|

|||

|

|

|

|

Государственная Дума, ни Совет Федерации не вправе отменять и |

|

|||

|

|

|

|

изменять указы Президента РФ. Определяют систему и структуру |

|

|||

|

|

|

|

ФОИВ + положения об органах, управления в административно- |

|

|||

|

|

|

|

юридической сфере. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПОСТАНОВЛЕНИЯ |

положения об органах управления в социально-экономической и |

||||||

|

ПРАВИТЕЛЬСТВА РФ |

социально-культурной сфере, формы бюджетной отчетности и |

||||||

|

|

|

организация бюджетной отчетности. |

|

|

|||

|

|

|

||||||

|

ВЕДОМСТВЕННЫЕ |

|

|

как источники финансового права регулируют в основном |

|

|||

|

НОРМАТИВНЫЕ АКТЫ |

|

|

финансовую |

деятельность |

соответствующих |

ведомств |

|

|

|

|

|

(министерств, служб, комитетов и т.д.). Минфин утверждает |

|

|||

|

|

|

|

типовые положения о территориальных органах федеральных |

|

|||

|

|

|

|

органов, подведомственных Минфину, административные |

|

|||

|

|

|

|

регламенты. |

|

|

|

|

|

|

|

|

ФНС переданы полномочия по изданию юридико-технических |

|

|||

|

|

|

|

актов, форм деклараций и т.п. |

|

|

|

|

Признание подзаконного акта несоответствующим законодательству:

Если говорим о содержании самого акта — то не соответствует, если изменяет правовой статус участников правоотношений по сравнению с тем статусом, который предусмотрен в законодательстве.

Также основание — принятие некомпетентным субъектом публичной администрации + принятие или вступление в силу с нарушением установленного порядка.

Рассуждения Овчаровой об подзаконном регулировании:

Если говорить об управленческих отношениях, связанных с налоговым администрированием — там нет ни политического интереса, ни политической воли, чтобы регулировать их на уровне закона. Если они регулируются на подзаконном уровне, то легче решать те или иные проблемы в ручном режиме. У нас даже система и структура ФОИВ определяется Указом Президента. Есть общее стремление, связанное с тем, что ФНС не должна быть наделена нормотворческими функциями — нельзя совмещать функции по нормативному регулированию и функции по контролю. Но в тоже время юридико-технические акты утверждает именно ФНС и именно ФНС издает письменные нормативные толкования, которые обязательны для налоговых органов, входящих в единую централизованную систему, которую возглавляет ФНС. Как только появляется новая норма НП — появляется минимум одно письмо ФНС с толкованием. С учетом пробюджетного настроя судов вряд ли суды будут в порядке нормоконтроля признавать такого рода толкования не соответствующими законодательству.

Положения о территориальных органах ФНС типовые и утверждаются Минфином. Формы

39

Анастасия Миронова 418 | Валерия Шарифуллина 410 | 2019

деклараций — ФНС как юридико-технические акты, потому что законодатель делегировал напрямую эти полномочия ФНС. ФНС не обладает нормотворческими полномочиями, если это не предусмотрено НК.

РАЗЪЯСНЕНИЯ ФИН ОРГАНОВ

Разъяснения Овчарова выделяет в особую группу и называет их актами нормативного и

толкования. К подзаконным актам относятся акты, устанавливающие правовой статус органов и т.п.

Такие акты предназначены для неопределенного круга лиц и могут применяться неоднократно. Оспариваются так же, как и нпа — по КАС, так как по сути акт нормативного толкования используется как нпа (возможности такого оспаривания добилась «Газпром нефть» в КС).

Как точно понять, перед нами подзаконный акт или акт нормативного толкования: Постановление Правительства 1009 «О нпа ФОИВ» – в каких формах могут издаваться, в каких не могут – если не предусмотренная форма устанавливает нормы для неопределенного круга лиц – это и есть акты нормативного толкования

Письма Минфина и ФНС: имеют информационно-разъяснительный характер по вопросам применения законодательства РФ о налогах и сборах и не препятствуют налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной финансовым органом. Опубликованные письменные разъяснения должны восприниматься субъектами налоговых правоотношений наряду с иными публикациями специалистов в этой области.

В соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений

исключает его вину в налоговом правонарушении.

НО!

С разъяснениями компетентных субъектов есть достаточно серьезная проблема. При налоговом мониторинге налоговые органы, входя в учетную систему, могут непосредственно оценить конкретные обстоятельства финансово-хозяйственной деятельности и обсудить с налогоплательщиком взаимовыгодное решение. НО налоговые органы и Минфин, отвечая на запросы налогоплательщиков и давая им письменные разъяснения, такой возможности исследовать конкретные обстоятельства финансово-хозяйственной деятельности не имеют.

Получается, что в первом случае налогоплательщики защищены, потому что предметом обсуждения являются конкретные обстоятельства финансово-хозяйственной деятельности, оцененные налоговым органом. Во втором случае – нет, потому что налогоплательщики сами представляют информацию, органы ее оценивают исходя из того, как она изложена в запросе, Минфин либо налоговый орган дают письменные разъяснения по изложенной в запросе ситуации, а потом налоговый орган приходит на проверку или проводит аналитические мероприятия – и делает совершенно иные выводы. И ссылки на гарантии, предоставляемые при применении разъяснений, от применения восстановительных мер (пеней) и карательных мер (штрафа) не срабатывают.

9.2. КОНСТИТУЦИОННЫЕ И ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ ДЕНЕЖНОЙ СИСТЕМЫ РФ. МОНОПОЛИЯ ЦЕНТРАЛЬНОГО БАНКА РФ НА ЭМИССИЮ НАЛИЧНЫХ ДЕНЕГ

КОНСТИТУЦИОННЫЕ И ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ ДЕНЕЖНОЙ СИСТЕМЫ РФ

Правовую основу функционирования денежной системы РФ, исходя из конституционных положений, составляет федеральное законодательство. Так, ст.71 КРФ относит к ведению РФ

40