Задача ряди розподілу

.docx

Завдання 1.

В результаті обстеження малих банків регіону відносно кредитного портфелю (млн. грн.) отримано такі дані:

№ банку |

Кредитний портфель |

№ банку |

Кредитний портфель |

1 |

112 |

14 |

136 |

2 |

103 |

15 |

93 |

3 |

98 |

16 |

117 |

4 |

102 |

17 |

105 |

5 |

80 |

18 |

100 |

6 |

88 |

19 |

110 |

7 |

123 |

20 |

108 |

8 |

100 |

21 |

103 |

9 |

98 |

22 |

87 |

10 |

98 |

23 |

140 |

11 |

120 |

24 |

104 |

12 |

90 |

25 |

98 |

13 |

118 |

26 |

- |

Згрупуйте банки за кредитним портфелем, утворивши 5 груп з рівними інтервалами. Визначте частку кожної з груп в загальній кількості банків. Результати подайте в табличній та графічній формі. Проаналізуйте структуру банків щодо кредитного портфеля.

Розв’язання

Групувальна ознака – розмір кредитного портфеля малих банків регіону. В умові задачі сказано, що груп має бути 5:

![]() .

.

Визначимо ширину інтервалу за формулою:

![]() млн.

грн.,

млн.

грн.,

де

![]() – розмах варіації:

– розмах варіації:

![]() млн.

грн.,

млн.

грн.,

![]() млн.

грн.,

млн.

грн.,

![]() млн. грн. – максимальне та мінімальне

значення групувальної ознаки.

млн. грн. – максимальне та мінімальне

значення групувальної ознаки.

У кожній виділеній групі розрізняють нижню і верхню межі інтервалу:

1 група – 80–92;

2 група – 92–104;

3 група – 104–116;

4 група – 116–128;

5 група – 128–140.

Для побудови інтервального ряду розподілу підрахуємо число банків, що входять до кожної групи (частоти). При цьому потрібно вирішити питання, в яку групу включати одиниці сукупності, у яких значення ознаки виступають одночасно і верхньої, і нижньої межами суміжних інтервалів. Як правило, нижня межа включається в інтервал, верхня – не включається. Оскільки всі інтервали в групуванні закриті, то в останній інтервал включаються обидві межі.

Для виконання подальших розрахунків, отримані результати (інтервали і частоти) перепишемо в табл. 2.

Таблиця 2 – Розподіл банків за розміром кредитного портфеля

Кредитний портфель, млн. грн. |

Кількість банків |

Частка групи в загальній кількості банків, % |

80–92 |

4 |

16 |

92–104 |

10 |

40 |

104–116 |

5 |

20 |

116–128 |

4 |

16 |

128–140 |

2 |

8 |

Всього |

25 |

100 |

Визначимо частку кожної з груп в загальній кількості банків. При цьому обсяг кожної групи потрібно розділити на обсяг сукупності. Результати виразимо у відсотках – табл. 2, графа 3.

Зобразимо структуру банків щодо кредитного портфеля в графічній формі. Для характеристики структури доцільно використовувати кругові діаграми – рис. 1.

Рис. 1 – Розподіл банків за розміром кредитного портфеля

Також для порівняння часток груп банків щодо кредитного портфеля можна використати гістограму – рис. 2.

Рис. 2 – Розподіл банків за розміром кредитного портфеля

Як бачимо, переважна кількість банків – 40%, характеризуються розміром кредитного портфелю від 92 до 104 млн. грн.; у 20% банків розміри кредитного портфелю коливаються в межах від 104 до 116 млн. грн.; по 16% банків характеризуються розміром кредитного портфелю від 80 до 92 млн. грн. і від 116 до 128 млн. грн. Розмір кредитного портфелю в межах від 128 до 140 млн. грн. мають 8% банків. Остання група найменша.

Завдання 2. Скориставшись даними ряду розподілу, отриманого в пункті 1, визначте:

Характеристики центру розподілу.

Показники міри та ступеню варіації.

Коефіцієнт асиметрії.

Зробіть висновки.

Розв’язання

Дані для аналізу представимо в табл. 3.

Таблиця 3 – Розподіл банків за розміром кредитного портфеля

Кредитний портфель, млн. грн. |

Кількість банків |

80–92 |

4 |

92–104 |

10 |

104–116 |

5 |

116–128 |

4 |

128–140 |

2 |

Всього |

25 |

До характеристик центру розподілу обчислимо такі показники як середня, мода і медіана.

Центром

тяжіння будь-якої статистичної сукупності

є типовий рівень ознаки. Такою

характеристикою є середня величина

![]() .

За даними ряду розподілу середня

обчислюється як арифметична

зважена; вагами є частоти

.

За даними ряду розподілу середня

обчислюється як арифметична

зважена; вагами є частоти

![]() або частки

або частки

![]() :

:

,

,

![]() ,

,

де j – номер групи; m – число груп.

В

інтервальних рядах, припускаючи

рівномірний розподіл елементів сукупності

в межах j-го інтервалу, як варіанту

![]() використовують середину інтервалу. При

цьому ширину відкритого інтервалу

умовно вважають такою самою, як сусіднього

закритого інтервалу.

використовують середину інтервалу. При

цьому ширину відкритого інтервалу

умовно вважають такою самою, як сусіднього

закритого інтервалу.

В нашому випадку всі інтервали ряду закриті. Отже, потрібно знайти середини інтервалів – табл. 4.

Таблиця 4 – Розподіл банків за розміром кредитного портфеля

Кредитний портфель, млн. грн. |

Кількість банків,

|

|

|

Кумулятивна частота,

|

80–92 |

4 |

86 |

344 |

14 |

92–104 |

10 |

98 |

980 |

19 |

104–116 |

5 |

110 |

550 |

23 |

116–128 |

4 |

122 |

488 |

25 |

128–140 |

2 |

134 |

268 |

14 |

Всього |

25 |

– |

2630 |

– |

млн.

грн.

млн.

грн.

Середній розмір кредитного портфеля складає 105,2 млн. грн.

Окрім типового рівня важливе значення має домінанта, тобто найбільш поширене значення ознаки. Таке значення називають модою (Мо). У дискретному ряду моду визначають безпосередньо за найбільшою частотою (часткою). В інтервальному ряду за тим самим принципом визначається модальний інтервал, а в разі потреби конкретне модальне значення в середині інтервалу обчислюється за інтерполяційною формулою:

,

,

де

![]() і

і

![]() – відповідно

нижня межа та ширина модального інтервалу,

– відповідно

нижня межа та ширина модального інтервалу,

![]() – частоти (частки) відповідно модального,

передмодального та післямодального

інтервалів.

– частоти (частки) відповідно модального,

передмодального та післямодального

інтервалів.

За

даними табл. 4 модальним є інтервал

92 – 104, що має найбільшу частоту

![]() ;

ширина модального інтервалу

;

ширина модального інтервалу

![]() ;

нижня межа

;

нижня межа

![]() ;

передмодальна частота

;

передмодальна частота

![]() ,

післямодальна –

,

післямодальна –

![]() .

За такого співвідношення частот модальне

значення розміру

кредитного портфеля:

.

За такого співвідношення частот модальне

значення розміру

кредитного портфеля:

млн.

грн.

млн.

грн.

Отже, для переважної кількості банків величина кредитного портфеля складала 98,55 млн. грн.

Характеристикою

центра розподілу вважається також

медіана (Ме) – значення ознаки, яке

припадає на середину впорядкованого

ряду, поділяє його навпіл – на дві рівні

за обсягом частини. Визначаючи медіану,

використовують кумулятивні частоти

![]() або

частки

або

частки

![]() .

.

Кумулятивні частоти утворюються послідовним підсумовуванням абсолютних частот:

![]()

У

дискретному ряду медіаною буде значення

ознаки, кумулятивна частота якого

перевищує половину обсягу сукупності,

тобто

![]() (для кумулятивної частки

(для кумулятивної частки

![]() ).

).

В інтервальному ряду за цим принципом визначають медіанний інтервал, а значення медіани в середині інтервалу, як і значення моди, обчислюють за інтерполяційною формулою:

де

і

– відповідно

нижня

межа та ширина медіанного інтервалу;

![]() −

частота

медіанного інтервалу;

−

частота

медіанного інтервалу;

![]() −

кумулятивна

частота передмедіанного інтервалу.

−

кумулятивна

частота передмедіанного інтервалу.

За

даними табл. 4 половина обсягу

сукупності

![]() припадає на інтервал 92 – 104 з частотою

припадає на інтервал 92 – 104 з частотою

![]() ;

передмедіанна кумулятивна частота

;

передмедіанна кумулятивна частота

![]() .

Отже, медіана величини кредитного

портфелю:

.

Отже, медіана величини кредитного

портфелю:

![]() млн.

грн.

млн.

грн.

Отже, для половини всіх банків регіону величина кредитного портфелю не перевищує 102,2 млн. грн.

Розглянемо показники міри та ступеню варіації.

Для вимірювання та оцінювання варіації використовуються абсолютні та відносні характеристики. До абсолютних належать: варіаційний розмах, середнє лінійне та середнє квадратичне відхилення, дисперсії; відносні характеристики подаються низкою коефіцієнтів варіації, локалізації, концентрації.

Варіаційний

розмах R – це різниця між максимальним

і мінімальним значеннями ознаки:

![]() .

Він характеризує діапазон варіації.

Безперечною перевагою варіаційного

розмаху як міри варіації є простота

його обчислення й тлумачення.

.

Він характеризує діапазон варіації.

Безперечною перевагою варіаційного

розмаху як міри варіації є простота

його обчислення й тлумачення.

Узагальнюючою характеристикою варіації є середнє відхилення:

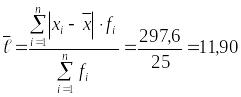

а) лінійне

;

;

б) квадратичне, або стандартне

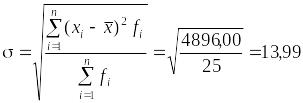

;

;

в) дисперсія (середній квадрат відхилень)

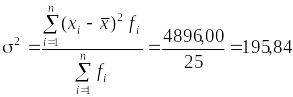

.

.

Розрахунки показників варіації представимо в табл. 5.

Таблиця 5 – Розподіл банків за розміром кредитного портфеля

Кредитний портфель, млн. грн. |

Кількість банків,

|

|

|

|

|

|

|

80–92 |

4 |

86 |

344 |

-19,2 |

76,8 |

1474,56 |

-28311,55 |

92–104 |

10 |

98 |

980 |

-7,2 |

72,0 |

518,40 |

-3732,48 |

104–116 |

5 |

110 |

550 |

4,8 |

24,0 |

115,20 |

552,96 |

116–128 |

4 |

122 |

488 |

16,8 |

67,2 |

1128,96 |

18966,53 |

128–140 |

2 |

134 |

268 |

28,8 |

57,6 |

1658,88 |

47775,74 |

Всього |

25 |

– |

2630 |

– |

297,6 |

4896,00 |

35251,20 |

При

порівнянні варіації різних ознак або

однієї ознаки в різних сукупностях

використовуються коефіцієнти варіації

V. Вони визначаються відношенням

абсолютних іменованих характеристик

варіації (![]() ,

, ![]() ,

R) до центра розподілу, найчастіше

виражаються у процентах. Значення цих

коефіцієнтів залежить від того, яка

саме абсолютна характеристика варіації

використовується. Отже, маємо коефіцієнти

варіації:

,

R) до центра розподілу, найчастіше

виражаються у процентах. Значення цих

коефіцієнтів залежить від того, яка

саме абсолютна характеристика варіації

використовується. Отже, маємо коефіцієнти

варіації:

лінійний

;

;

квадратичний

![]() ;

;

осциляції ![]() .

.

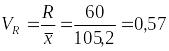

1. Варіаційний розмах: .

В інтервальному ряду розподілу R визначають, як різницю між верхньою межею останнього інтервалу і нижньою межею першого або ж різниця між середніми значеннями цих інтервалів. Оскільки в досліджуваному ряді розподілу всі інтервали закриті, то:

![]() млн.

грн.

млн.

грн.

Діапазон варіації розміру кредитного портфелю банків у регіоні складає 60 млн. грн.

2. Середнє відхилення:

а) лінійне

млн.

грн.;

млн.

грн.;

б) квадратичне, або стандартне

млн.

грн.;

млн.

грн.;

в) дисперсія (середній квадрат відхилень)

.

.

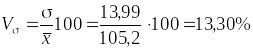

3. Коефіцієнти варіації:

лінійний

;

;

квадратичний

;

;

осциляції  .

.

Аналіз закономірностей розподілу передбачає оцінювання ступеня однорідності сукупності, асиметрії розподілу.

Однорідність сукупності – передумова використання інших статистичних методів (середніх величин, регресійного аналізу тощо). Однорідними вважаються такі сукупності, елементи яких мають спільні властивості і належать до одного типу, класу. При цьому однорідність означає не повну тотожність властивостей елементів, а лише наявність у них спільного в істотному, головному.

Критерієм

однорідності сукупності вважається

квадратичний коефіцієнт варіації, який

завдяки властивостям

в симетричному розподілі становить

![]() .

Згідно з цим критерієм сукупність банків

за величиною кредитного портфелю досить

однорідна (

.

Згідно з цим критерієм сукупність банків

за величиною кредитного портфелю досить

однорідна (![]() ).

).

З-поміж одновершинних розподілів є симетричні та асиметричні (скошені). У симетричному розподілі рівновіддалені від центра значення ознаки мають однакові частоти, в асиметричному – вершина розподілу зміщена. Напрям асиметрії протилежний напряму зміщення вершини. Якщо вершина зміщена ліворуч, маємо правосторонню асиметрію, і навпаки. Зазначимо, що асиметрія виникає внаслідок обмеженої варіації в одному напрямі або під впливом домінуючої причини розвитку, яка призводить до зміщення центра розподілу. Ступінь асиметрії різний – від помірного до значного.

У

симетричному розподілі характеристики

центра – середня, мода, медіана – мають

однакові значення, в асиметричному між

ними існують певні розбіжності. У разі

правосторонньої асиметрії

![]() ,

а в разі лівосторонньої, навпаки,

,

а в разі лівосторонньої, навпаки,

![]() .

.

В нашому випадку:

![]() ,

,

тобто розподіл банків за величиною кредитного портфелю має правосторонню асиметрію – вершина розподілу зміщена ліворуч.

Проілюструємо даний висновок на діаграмі – рис. 3.

Рис. 3 – Розподіл банків за розміром кредитного портфеля

Чим

більша асиметрія, тим більше відхилення

(![]() ).

).

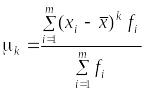

Асиметрія – це пов’язана з варіацією властивість форми розподілу. Комплексне її оцінювання виконується на базі центральних моментів розподілу. Алгебраїчно центральний момент розподілу – це середня арифметична k-го ступеня відхилення індивідуальних значень ознаки від середньої:

.

.

Очевидно, що момент 2-го порядку є дисперсією, яка характеризує варіацію. Момент 3-го порядку характеризує асиметрію.

У

симетричному розподілі

![]() .

Чим більша скошеність ряду, тим більше

значення

.

Чим більша скошеність ряду, тим більше

значення

![]() .

Для того щоб характеристика скошеності

не залежала від масштабу вимірювання

ознаки,

для порівняння ступеня асиметрії різних

розподілів використовується

стандартизований момент

.

Для того щоб характеристика скошеності

не залежала від масштабу вимірювання

ознаки,

для порівняння ступеня асиметрії різних

розподілів використовується

стандартизований момент

![]() ,

який на відміну від коефіцієнта скошеності

залежить від крайніх значень ознаки.

,

який на відміну від коефіцієнта скошеності

залежить від крайніх значень ознаки.

;

;

![]() .

.

При

правосторонній асиметрії коефіцієнт

![]() ,

при лівосторонній

,

при лівосторонній

![]() .

Звідси правостороння асиметрія

називається додатною, а лівостороння

– від’ємною. Уважається, що при

.

Звідси правостороння асиметрія

називається додатною, а лівостороння

– від’ємною. Уважається, що при

![]() асиметрія низька, якщо

асиметрія низька, якщо

![]() не перевищує 0,5 – середня, при

не перевищує 0,5 – середня, при

![]() – висока.

– висока.

![]()

![]() – розподіл

банків за величиною кредитного портфелю

дійсно має правосторонню асиметрію.

– розподіл

банків за величиною кредитного портфелю

дійсно має правосторонню асиметрію.

Оскільки

![]() ,

асиметрія розподілу

банків за величиною кредитного портфелю

висока.

,

асиметрія розподілу

банків за величиною кредитного портфелю

висока.