АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ ВЫСШЕГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ «РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ»

ТЕМА: АНАЛИЗ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

ПОДГОТОВИЛ СТУДЕНТ 2-ГО КУРСА ЭК(БУ)1-О-БП-ГВ21 КЛЕПИКОВСКАЯ Е.А.

ПРЕДПРИЯТИЯ

Экономический анализ - система специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Предметом являются хозяйственные процессы, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием факторов и отражающиеся через систему экономической информации.

Задачи экономического анализа:

1.повышение научно-экономической обоснованности бизнес-планов, нормативов;

2.объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов;

3.определение результативности использования трудовых, материальных и финансовых ресурсов;

4.контроль за осуществлением требований коммерческого расчета;

5.выявление внутренних резервов;

6.проверка оптимальности управленческих решений.

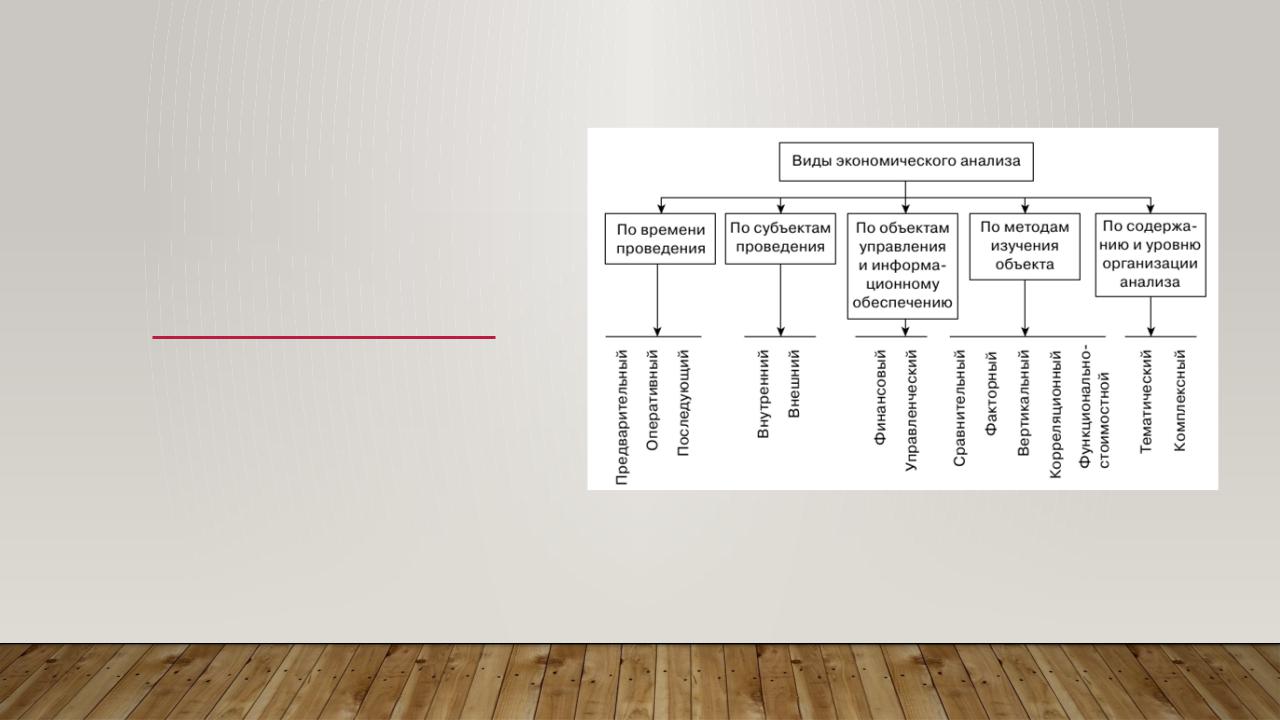

В зависимости от функций управления анализ разделяют на:

1.внутренний (управленческий, составная часть управленческого учета);

2.внешний (финансовый, для внешних пользователей).

Внутренний управленческий анализ - составная часть управленческого учета, т.е. информационно-аналитического обеспечения руководства предприятия.

Внешний финансовый анализ - составная часть финансового учета, обслуживающего внешних пользователей информацией о предприятии по данным, как правило, публичной отчетности.

По содержанию процесса управления выделяют:

перспективный (предварительный) анализ;

ретроспективный (последующий);

оперативный анализ.

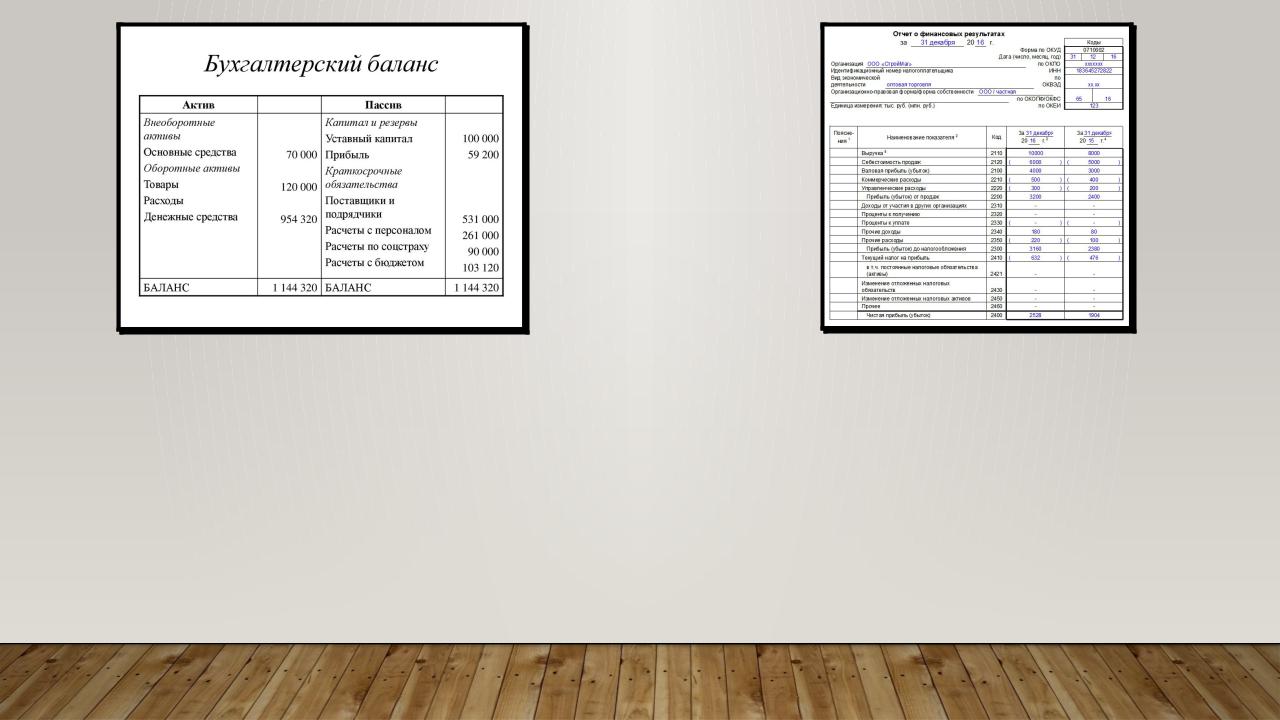

• Бухгалтерский баланс - наиболее информативная форма для |

• |

Отчет о прибылях и убытках - важнейший |

|

анализа. |

|||

|

источник для анализа показателей рентабельности |

||

Актив баланса характеризует имущественную массу предприятия, |

|

||

|

предприятия, рентабельности реализованной |

||

т.е. состав и состояние материальных ценностей, находящихся в |

|

||

|

продукции, рентабельности производства продукции, |

||

непосредственном владении хозяйства. |

|

||

|

определения величины чистой прибыли, остающейся |

||

Пассив баланса характеризует состав и состояние прав на эти |

|

||

|

в распоряжении предприятия и других показателей. |

||

ценности, возникающих в процессе хозяйственной деятельности |

|

||

|

|

||

предприятия у различных участников коммерческой деятельности. |

|

|

|

Баланс отражает состояние предприятия в денежной оценке. |

|

|

Финансовое состояние предприятия - это совокупность

показателей, отражающих его способность погасить свои долговые обязательства.

Для налоговой инспекции необходима в первую очередь, знание таких финансовых показателей, как прибыль,

рентабельность активов, рентабельность реализации и другие показатели рентабельности.

Рентабельность капитала показывает, сколько прибыли за расчетный период времени предприятие получает на рубль своего капитала. Не менее важен объем реализации, непосредственно влияющий на прибыль.

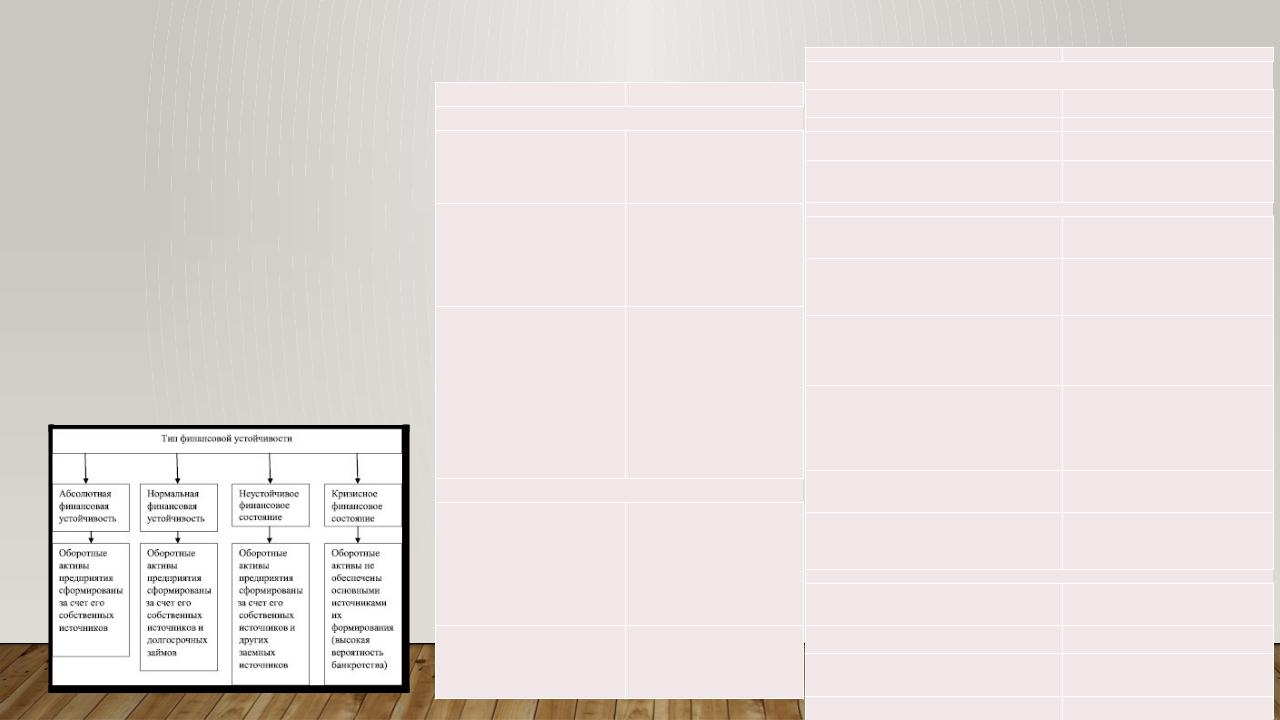

Финансовая устойчивость

характеризуется соотношением собственных и заемных средств.

В практике используют целую систему показателей, характеризующих состояние и структуру активов предприятия, и обеспеченность их источниками покрытия (пассивами): показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств. Таким образом, для характеристики финансовой устойчивости рассчитываются следующие показатели (табл.1.1).

|

Таблица 1.2 - Показатели рентабельности |

|

Показатель |

Формула расчета |

|

1. |

Рентабельность капитала |

|

1. |

Рентабельность |

Ра = Балансовая |

активов по балансовой |

прибыль: |

|

стоимости |

Среднегодовая |

|

|

|

стоимость активов |

2. |

Рентабельность |

Рк = Балансовая |

собственного капитала |

(чистая) прибыль: |

|

|

|

Среднегодовая |

|

|

стоимость |

|

|

собственного |

|

|

капитала |

3. |

Рентабельность |

Ри = (Доходы по |

инвестиций |

ценным бумагам + |

|

|

|

Доходы от долевого |

|

|

участия): |

|

|

Среднегодовая |

|

|

величина |

|

|

долгосрочных и |

|

|

краткосрочных |

|

|

финансовых вложений |

2. |

Рентабельность продаж |

|

1. |

Общая |

Ро = Балансовая |

рентабельность |

прибыль: (Чистая |

|

|

|

выручка от |

|

|

реализации + Доходы |

|

|

от внереализационных |

|

|

операций) |

2. |

Коэффициент |

Кр = Результат от |

рентабельности |

реализации: Чистая |

|

основной деятельности |

выручка от |

|

|

|

реализации |

|

|

Таблица 1.1 - Показате |

Наименование показателя |

предприятий |

|

Формула расчета |

||

1. |

Показатели, характеризующие соотношение собственных и заемных |

|

средств |

Ка = Собственный капитал: |

|

1. |

Коэффициент автономии |

|

2. |

Коэффициент фин. зависимости |

Общая сумма капитала |

Кф = 1: Ка |

||

3. |

Коэффициент соотношения |

Кс = Обязательства: |

собственных и заемных средств |

Собственный капитал |

|

4. |

Коэффициент покрытия |

Кп = (Собственный капитал + |

инвестиций |

долгосрочные обязательства): |

|

2. |

|

Общая сумма капитала |

Характеризующие состояние оборотных средств |

||

1. |

Коэффициент обеспеченности |

Коб. тек. акт. = Собственные |

текущих активов собственными |

оборотные средства: Текущие |

|

оборотными средствами |

активы |

|

2. |

Коэффициент обеспеченности |

Коб. мат. зап. = Собственные |

материально-производственных |

оборотные средства: |

|

запасов собственными оборотными |

материально- |

|

средствами |

производственные запасы |

|

3. |

Коэффициент соотношения |

Ксоот. зап. и СС = |

материально-производственных |

Материально- |

|

запасов и собственных оборотных |

производственные запасы: |

|

средств |

Собственные оборотные |

|

4. |

Коэффициент покрытия |

средства |

Кпок. зап. = (Собственные |

||

материально-производственных |

оборотные средства + |

|

запасов |

Краткосрочные кредиты + |

|

|

|

Кредиторская задолженность): |

|

|

Материально-производств. |

5. |

Коэффициент маневренности |

запасы |

Кман. с. к. = Собственные |

||

собственного капитала |

оборотные средства: |

|

6. |

Коэффициент маневренности |

Собственный капитал |

Кман. ф. к = (Денежные |

||

функционального капитала |

средства + Краткосрочные |

|

|

|

финвложения): Собственные |

3. |

|

оборотные средства |

Показатели, характеризующие состояние основных средств |

||

1. |

Индекс постоянного актива |

Iпост. активы = |

|

|

Недвижимость: Источники |

2. |

Коэффициент реальной стоимости |

собственных средств |

Кр. ст. = Реальные активы: |

||

имущества |

Общая сумма капитала |

|

3. |

Коэффициент накопления |

Кам. = Сумма износа: |

амортизации |

Первоначальная стоимость |

|

4. |

Коэффициент соотношения |

основных средств |

Ксоот. тек. акт. и недв. = |

||

текущих активов и недвижимости |

Текущие активы: |

|

Для оценки эффективности производства анализируются такие показатели как |

производительность труда, фондовооруженность, капиталоотдача. |

Основные виды анализа финансовых отчетов: |

|

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим |

периодом. |

|

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей |

с выявлением влияния каждой позиции отчетности на результат в целом. |

|

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и |

определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных |

влияний и индивидуальных особенностей отдельных периодов. |

|

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными |

позициями отчета или позициями разных форм отчетности, определение взаимосвязей |

показателей. |

|

Сравнительный (пространственный) анализ - включает в себя как внутрихозяйственный анализ |

сводных показателей отчетности по отдельным показателям предприятия, филиалов, |

подразделений, цехов, так и межхозяйственный анализ показателей данных предприятия в |

сравнении с показателями конкурентов, со среднеотраслевыми и другими хозяйственными |

данными. |

|

Факторный анализ - анализ влияния одних факторов (причин) на результативный показатель с |

помощью детерминированных или стохастических приемов исследования. |