4640

.pdfпредназначенные для выполнения финансовых обязательств и для обеспечения расширенного воспроизводства, а также экономического стимулирования работников своего предприятия.

Формирование финансовых ресурсов осуществляется за счёт собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся: налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи и т.д.;

платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся: налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи и т.д.;

инвестирование собственных средств и капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т.д.;

инвестирование собственных средств и капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т.д.;

инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т.п.;

инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т.п.;

направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.

использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.

Важнейшая сторона деятельности предприятия состоит в рациональном использовании свободных финансовых ресурсов, нахождении наиболее эффективных направлений инвестирования средств, приносящих предприятию дополнительную прибыль.

Более точную картину формирования финансовых ресурсов дают показатели, приведённые на рисунке 2.

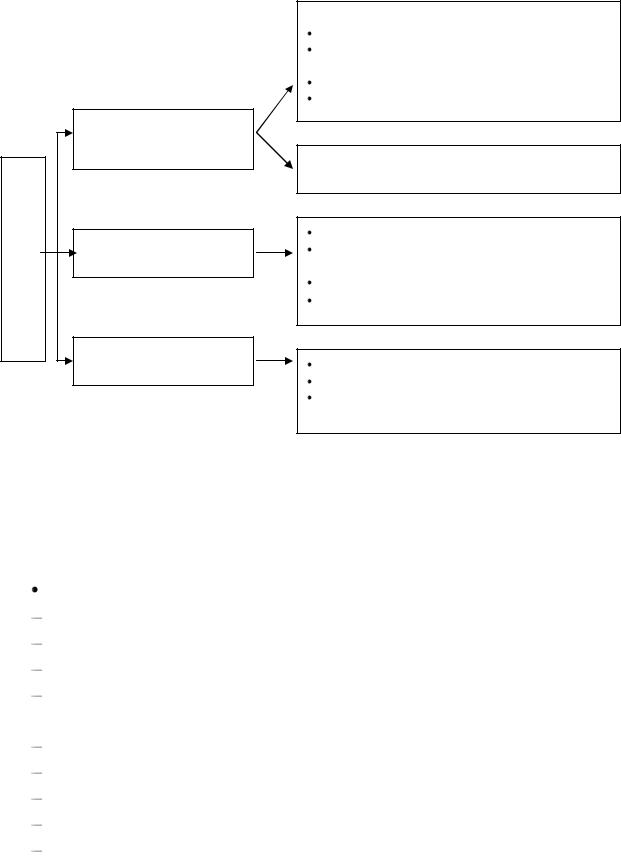

По составу финансовые ресурсы чаще всего делят на внутренние и внешние. При таком делении учитывается происхождение ресурсов: внутренние источники образуются за счёт собственных и приравненных к ним средств, а внешние – за счёт поступления ресурсов извне.

Источники формирования

Собственные и приравненные к ним

Привлечённые

Заёмные

Собственные:

амортизационные отчисления;

чистая прибыль (капитализируемая, потребительская прибыль, резервный фонд);

нераспределённая прибыль; уставный капитал

Приравненные к собственным средствам (устойчивые пассивы)

взносы членов коллектива; средства, мобилизируемые на финансовом и кредитном рынке; кредиторская задолженность;

получение безвозмездной финансовой помощи

долгосрочные кредиты и займы; краткосрочные кредиты и займы; бюджетные ассигнования на возвратной основе

Рисунок 2 – Источники формирования финансовых ресурсов предприятия торговли

Внутренние источники обычно делятся на две группы:

денежные источники, образуемые за счёт собственных средств:

прибыль от основной деятельности;

прибыль от финансовых операций;

прибыль от выполняемых НИР и от других хозяйственных работ;

внереализационные доходы;

денежные средства, образуемые за счёт приравненных к ним средств:

денежные средства, образуемые за счёт приравненных к ним средств:

амортизационные отчисления;

выручка от реализации выбывшего имущества;

накопление нераспределённой прибыли;

целевые поступления;

резервный фонд;

паевые и иные взносы сотрудников данного предприятия. Внешние – на две следующие группы:

паевые и иные взносы сотрудников данного предприятия. Внешние – на две следующие группы:

средства, поступающие в порядке перераспределения:

средства, поступающие в порядке перераспределения:

бюджетные (субвенции) – предоставляются предприятию на безвозмездной и безвозвратной основе на осуществление определённых целевых расходов; субсидии – на условиях долевого финансирования целевых расходов (рисунок 2);

бюджетные (субвенции) – предоставляются предприятию на безвозмездной и безвозвратной основе на осуществление определённых целевых расходов; субсидии – на условиях долевого финансирования целевых расходов (рисунок 2);

дивиденды и проценты по ценным бумагам других элементов;

денежные: формируемые на паевых началах; поступающие от союзов, ассоциаций, отраслевых структур и т.п.; от реализации страховых полисов и залоговых свидетельств;

денежные: формируемые на паевых началах; поступающие от союзов, ассоциаций, отраслевых структур и т.п.; от реализации страховых полисов и залоговых свидетельств;

денежные средства, мобилизируемые на финансовом рынке:

денежные средства, мобилизируемые на финансовом рынке:

от продажи собственных ценных бумаг (акций, облигаций и др.);

кредиты банков;

заёмные – других предприятий и организаций.

Финансовые ресурсы отличаются от материальных, нематериальных и трудовых. Несмотря на неоднородность состава, уровень ликвидности финансовых ресурсов максимален и выше, чем у материальных ресурсов. Только финансовые ресурсы можно преобразовать в любой другой вид ресурсов.

Практика систематически подтверждает, что финансовые ресурсы являются кровеносной системой всего хозяйственного механизма торгового предприятия.

Многолетняя отечественная практика работы любого торгового предприятия независимо от формы собственности показывает, что его экономическую основу развития составляет использование ресурсов, которые постоянно участвуют в осуществлении актов купли-продажи товаров и торговой деятельности предприятия. Не случайно поэтому потребление ресурсов на предприятии многие отечественные экономисты относят к важнейшим факторам производства, которые применяются не только к предприятиям, создающим стоимость и потребительскую стоимость товаров, но и к торговле. В ней производственные процессы представлены в виде закупок товаров для последующей реализации и организации технологических процессов и операций, обеспечивающих движение товаров в сфере обращения и реализацию их в итоге конечному покупателю (населению).

В этой связи всегда актуальной является принятая на предприятии ресурсная политика, во многом способствующая увеличению эффекта и эффективности торговой деятельности. Она, в частности, включает в себя потребность предприятия в материальных, трудовых, финансовых и информационных ресурсах для нормального его функционирования в современных условиях хозяйствования (см. рисунок 3).

Применённые (ресурсы)

РЕСУРСЫ

Основные фонды

Стоимость основных фондов

Количество предприятий торговли

Количество единиц оборудования и т.п.

Амортизациоотдача

Затраты на содержание основных фондов

Оборотные средства

Стоимость оборотных средств

Оборотные средства в натуральных показателях

Затраты на формирование оборотных средств

Трудовые ресурсы

|

|

|

|

|

|

|

Численность работников |

|

|

Фонд заработной платы |

|

|

|

|

|

|

|

|

Численность работников торгово- |

|

|

Затраты на содержание |

|

|

|

|

|

||

|

оперативного персонала |

|

|

трудовых ресурсов |

|

|

|

|

|

||

|

|

|

|

|

|

Потреблённые (затраты)

Рисунок 3 – Показатели, характеризующие ресурсы торгового предприятия

Имидж торгового предприятия во многом зависит от умения управлять каждым видом ресурсов с учётом ожидаемых целей (стратегических или тактических) и специфики использования ресурсов во времени.

Механизм управления ресурсами предполагает:

во-первых, вложение инвестиций в те направления торговой деятельности, которые будут способствовать выполнению главной миссии, предусматривающей максимальное удовлетворение покупательского спроса населения на разнообразные товары и услуги;

во-вторых, обеспечение эффективного использования ресурсов на

предприятии с тем, чтобы минимизировать расходы по использованию материальных, трудовых и финансовых ресурсов;

в-третьих, реальные возможности для роста той части чистой капитализированной прибыли, которая предназначена предприятием на воспроизводства капитала (основного и оборотного).

Финансовые ресурсы являются первоосновой для формирования материальных и трудовых ресурсов. В свою очередь материальные ресурсы подразделяются на основные и оборотные средства, в частности, методика расчёта показателей рентабельности капитала приведена в таблице 6.

Таблица 6 – Показатели рентабельности капитала

Показатель |

Расчётная формула |

Примечание |

Рентабельность |

Чистая прибыль + |

В числителе принимаются в расчёт проценты, |

(всего капитала) |

проценты (1 − ставка |

выплачиваемые по обслуживанию кредитов в |

|

налога) / активы |

составе расходов по продаже с учётом |

|

|

действующего порядка налогообложения прибыли. |

|

|

В знаменателе может быть использован либо |

|

|

усреднённый показатель за период, либо на |

|

|

конкретную дату |

Рентабельность |

Чистая прибыль + |

В числителе принимаются в расчёт проценты, |

инвестированного |

проценты (1 − ставка |

выплачиваемые по обслуживанию кредитов в |

капитала |

налога) / собственный |

составе расходов по продаже и с учётом |

|

капитал + долгосрочные |

действующего порядка налогообложения прибыли. |

|

обязательства или: |

Знаменатель представляет собой показатель |

|

Чистая прибыль + |

активов-нетто и может быть рассчитан либо как |

|

проценты (1 − ставка |

усреднённое значение за период, либо на |

|

налога) / активы – |

конкретную дату |

|

краткосрочные |

|

|

обязательства |

|

Рентабельность |

Чистая прибыль / |

В знаменателе может быть использован либо |

собственного |

собственный капитал |

усреднённый показатель за период, либо на |

капитала |

|

конкретную дату |

|

|

|

Рентабельность |

Плата за кредит / заёмный |

Возможна вариантность трактовки состава заёмного |

заёмного |

капитал |

капитала и способов исчисления его размера |

капитала |

|

|

|

|

|

На примере исследуемого предприятия динамика рентабельности капитала имеет следующий вид (таблица 7.).

Таблица 7 − Расчет рентабельности активов торгового предприятия (тыс. руб)

Показатель |

ХХХ1 |

ХХХ2 |

ХХХ3 |

ХХХ4 |

ХХХ5 |

ХХХ6 |

Чистая прибыль |

3 955 |

2 735 |

2 613 |

3 145 |

5 953 |

4 611 |

Среднегодовая |

12 166 |

12 038 |

11 884 |

12 111 |

14 666 |

17 949 |

величина |

|

|

|

|

|

|

совокупного |

|

|

|

|

|

|

капитала |

|

|

|

|

|

|

Коэффициент |

0,32 |

0,23 |

0,22 |

0,26 |

0,41 |

0,26 |

рентабельности |

|

|

|

|

|

|

активов |

|

|

|

|

|

|

Приведённые расчёты показывают, что максимальная рентабельность использования капитала имела место в ХХХ5 году. За исключением этого года рентабельность капитала из года в год систематически снижалась и в ХХХ6 году достигла только 26%. Обычно зарубежные и отечественные экономисты определяют норму рентабельности используемого капитала в 30 – 35%. Только в

ХХХ1 и в ХХХ5 гг. рентабельность капитала превышала данную норму (в первом случае – минимальную, а во втором – максимальную границу).

Определение уровня рентабельности совокупных активов особенно актуально для предприятий торговли, поскольку они имеют значительные краткосрочные обязательства ввиду специфики сферы обращения товаров.

Всовременных условиях хозяйствования в определении рентабельности деятельности предприятий приоритетным направлением становится изучение показателей результативности использования инвестиционного капитала. Поскольку уровень рентабельности продаж и текущих затрат не даёт оценки эффективности использования средств, находящихся в распоряжении предприятия, для достижения желаемого результата (прибыли), очевидно, что для инвесторов (внутренних) вкладывающих свои средства в данное предприятие, наилучшей оценкой результатов его хозяйственной деятельности является наличие прибыли на вложенный капитал. Одно и то же значение прибыли в зависимости от вложенного капитала может быть оценено поразному, поэтому только соотношение прибыли и капитала показывает, насколько успешно был использован полученный предприятием капитал, то есть какая величина была получена на единицу капитала. Показатели рентабельности капитала являются мерой доходности предприятия в долгосрочном периоде.

Взависимости от целей проводимого анализа за инвестиционный капитал берутся:

– все активы предприятия, включающие текущие и долгосрочные обязательства, а также собственный капитал;

– собственный капитал, то есть капитал, инвестированный собственниками;

– непосредственно инвестированный капитал, представляющий собой сумму долгосрочных обязательств и собственного капитала.

С точки зрения собственников (акционеров) предприятия основным показателем является отношение чистой прибыли к собственному капиталу. Этот показатель играет важную роль в экономическом и финансовом анализах при сравнении и оценке преимуществ альтернативных инвестиций, при оценке

уровня котировки акций предприятия на бирже, поскольку именно он

определяет размер полученных держателями акций средств и представляет интерес не только для существующих, но и для перспективных акционеров, увеличение этого показателя соответствует цели роста прибыли предприятия. Уровень рентабельности собственного капитала целесообразно сравнивать со ставкой процента для долгосрочного вложения средств, а именно: уровень рентабельности должен быть выше обычной долгосрочной ставки процента. Это обусловлено тем, что рентабельность собственного капитала должна обеспечивать акционерам возможность: во-первых, получать дивиденды, соразмерные с процентом на рынке капиталов; во-вторых, образовывать достаточные резервы для сохранения капитала с тем, чтобы покрывать предпринимательский риск. В исследуемом предприятии рентабельность собственного капитала показана на примере таблицы 8.

Таблица 8 Расчёт рентабельности собственного капитала в динамике (тыс. руб)

Показатель |

ХХХ1 |

ХХХ2 |

ХХХ3 |

ХХХ4 |

ХХХ5 |

ХХХ6 |

ХХХ6 |

|

|

|

|

|

|

|

г. в % к |

|

|

|

|

|

|

|

ХХХ1г. |

Собственный |

1 712 |

1 478 |

1 436 |

2 711 |

2 081 |

2 494 |

145,7 |

капитал |

|

|

|

|

|

|

|

Чистая прибыль |

3 955 |

2 735 |

2 613 |

3 145 |

5 953 |

4 611 |

116,6 |

Коэф.рентабельности |

2,31 |

1,85 |

1,82 |

1,16 |

2,86 |

1,85 |

80,1 |

собственного |

|

|

|

|

|

|

|

капитала |

|

|

|

|

|

|

|

Как видно из таблицы, рентабельность собственного капитала, за исключением ХХХ5 года, систематически снижалась по сравнению с базисным периодом. В ХХХ6 году она снизилась до 1,85. Это произошло в результате опережения величины собственного капитала в динамике (145,7%) по сравнению с возрастанием суммы чистой прибыли (116,6%). В итоге сложившихся экономических «ножниц» рентабельность использования собственного капитала снизилась в динамике на 19,9% (100 80,1).

Средства предприятия формируются также за счёт займов. При этом в обозначенные сроки должны погашаться не только займы, но и проценты по ним, причём даже тогда, когда предприятие отражает годовой убыток и не выплачивает дивиденды акционерам. Отсюда самостоятельное значение имеет показатель рентабельности заёмного капитала, исчисленный как отношение суммы выплат по процентам к сумме заемного капитала. Однако большого распространения в практике экономического анализа данный показатель не

получил ввиду ряда проблем, возникающих как при расчёте, так и при оценке его уровня.

Таким образом, показатель рентабельности заёмного капитала важен только в той мере, насколько он необходим для сравнительного анализа стоимости источников финансирования различных предприятий, при прочих равных условиях.

Средства, находящиеся в распоряжении предприятия сравнительно долгое время, представляют собой сумму долгосрочных обязательств и собственного капитала и называются инвестированным капиталом. Ввиду того, что данный капитал можно рассматривать как постоянный, представляет интерес показатель, определяемый как отношение прибыли к инвестированному капиталу. Краткосрочные обязательства не принимаются в расчёт ввиду их неразрывной связи с оборотными средствами предприятия, то есть их относительное значение зависит от определенного предприятием размера собственных оборотных средств. Отсюда, инвестированный капитал представляет собой общую сумму нетто-активов.

Весь капитал должен «зарабатывать» прибыль не только на инвестируемый собственный капитал, но и проценты на заёмный капитал. Показатель чистой прибыли занижает прибыль, полученную при использовании всех объединённых инвестированных средств, поскольку при расчёте суммы чистой прибыли часть стоимости капитала – проценты по заёмной части – вычитаются как расходы. Поэтому чистая прибыль всех вкладчиков капитала представляет собой сумму чистой прибыли предприятия и расходов по выплате процентов, умноженных на единицу за минусом ставки налога на прибыль.

Рентабельность активов реально отражает эффективность деятельности торгового предприятия в отличие от предприятий других сфер деятельности, где этот показатель является чисто теоретическим для определения эффекта финансового рычага.

Очевидно, существует определённая взаимосвязь между уровнем рентабельности собственного капитала и уровнем рентабельности активов, которая позволяет решить, стоит ли использовать дополнительный заёмный капитал. Рентабельность всего капитала должна быть выше уровня среднего ссудного процента. В этом случае дополнительный заёмный капитал действует как «рычаг» повышения рентабельности собственного капитала. Эффект финансового рычага представляет собой разность между рентабельностью собственного капитала и рентабельностью инвестиционного капитала и

показывает увеличение рентабельности собственного капитала за счёт привлечения заёмных средств в оборот предприятия.

Оценка эффективности использования ресурсов во многом зависит также от использования трудовых ресурсов.Обратимся к помощи таблицы 9.

Таблица 9 − Расчет рентабельности трудовых ресурсов торгового предприятия в динамике (тыс. руб.)

Показатель |

|

ХХХ1 |

ХХХ2 |

ХХХ3 |

ХХХ4 |

ХХХ5 |

ХХХ6 |

Операционная прибыль (прибыль от |

5 199 |

3 616 |

3 441 |

4 002 |

7 636 |

5 932 |

|

продажи товаров) |

|

|

|

|

|

|

|

Расходы на оплату труда |

1 111 |

2 239 |

2 757 |

3 143 |

2 996 |

4 520 |

|

Среднегодовая численность работников, |

|

|

|

|

|

|

|

единиц |

|

31 |

31 |

31 |

34 |

34 |

34 |

Рентабельность |

расходов на оплату |

|

|

|

|

|

|

труда, |

|

2,93 |

5,84 |

6,79 |

6,99 |

6,32 |

8,08 |

% к обороту |

|

|

|

|

|

|

|

Прибыль на одного работника |

168 |

117 |

111 |

118 |

224 |

174 |

|

Выручка |

|

37 946 |

38 304 |

40 622 |

44 961 |

47 401 |

55 945 |

Рентабельность |

использования |

|

|

|

|

|

|

трудовых ресурсов |

4,68 |

1,62 |

1,25 |

1,27 |

2,55 |

1,31 |

|

|

|

|

|

|

|

|

|

Если рентабельность расходов на оплату труда (за исключением ХХХ5 года) из года в год снижалась как по сравнению с базисным, так и предшествующим годом, то прибыль на одного работника дважды за сравнимый период возрастала (ХХХ5 год 224 тыс. руб., ХХХ6 год – 174 тыс. руб. при базисной величине 168 тыс. руб. Общая эффективность использования ресурсов на предприятии в динамике представлена в таблице 10.

Таблица 10 – Расчёт рентабельности всех функционирующих ресурсов в динамике (тыс. руб.)

Показатель |

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

ххх6 |

|

Общая балансовая прибыль |

5 266 |

3 700 |

3 509 |

4 056 |

7 620 |

6 014 |

||

Величина |

всего капитала |

12 166 |

12 038 |

11 884 |

12 111 |

14 666 |

17 949 |

|

(хозяйственных средств) |

|

|

|

|

|

|

|

|

Фонд оплаты труда |

|

1 111 |

2 239 |

2 757 |

3 143 |

2 996 |

4 520 |

|

Всего |

ресурсов |

на |

13 277 |

14 277 |

14 641 |

15 254 |

17 662 |

22 469 |

предприятии |

|

|

|

|

|

|

|

|

Рентабельность |

|

0,40 |

0,26 |

0,24 |

0,26 |

0,43 |

0,27 |

|

использования всех ресурсов |

|

|

|

|

|

|

||

Как явствует из приведённых данных, из года в год, за исключением ххх5 года, снижалась рентабельность использования всех ресурсов по сравнению с

ххх1 годом приведённой динамики. В частности, за ххх6 год рентабельность всех ресурсов в динамике снизилась на 22,5% (0,27:0,40=67,5; 100-67,5). Естественно, снижение эффективности использования всех ресурсов не могло не повлечь за собой и снижения качества самой полученной прибыли.

На практике очень важным является не только оценка использования ресурсов, но и всего экономического потенциала. Иными словами, рассматривается эффективность использования ресурсов с учётом текущих затрат по реализации товаров. Обратимся к помощи таблицы 11.

Таблица 11 – Расчёт рентабельности экономического потенциала использования ресурсов и затрат в динамике (тыс. руб.)

Показатель |

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

ххх6 |

|

|

|

|

|

|

|

Общая (балансовая) прибыль |

5 266 |

3 700 |

3 509 |

4 056 |

7 620 |

6 014 |

|

|

|

|

|

|

|

Всего ресурсов |

13 277 |

14 277 |

14 641 |

15 254 |

17 662 |

22 469 |

|

|

|

|

|

|

|

Расходы по продаже |

2 375 |

5 002 |

6 402 |

6 915 |

5 581 |

10 405 |

|

|

|

|

|

|

|

Всего ресурсов и затрат |

15 652 |

19 279 |

21 043 |

22 169 |

23 243 |

32 874 |

|

|

|

|

|

|

|

Общая рентабельность |

0,34 |

0,19 |

0,17 |

0,18 |

0,33 |

0,18 |

экономического потенциала, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельность использования ресурсов и затрат из года в год снижалась (за исключением ххх1 и ххх5 гг.), что наглядно свидетельствует о снижении общей эффективности экономического потенциала торгового предприятия в динамике почти в 1,5 раза (0,18 : 0,34 = 52,9; 100 – 52,9 = 47,1%).

Но оценка рентабельности экономического потенциала будет далеко не полной без проведения анализа показателей деловой активности и показа срока окупаемости эффективности использования ресурсов и затрат.

Используя информационный банк данных (таблица 12), приведём сводную систему оценочных показателей, характеризующих срок окупаемости эффективности использования ресурсов и затрат за исследуемый период в динамике (таблица 13).

Таблица 12 Информационный банк данных для расчёта оценочных показателей в динамике по предприятию (тыс. руб.)

№ |

Показатель |

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

ххх6 |

Темп |

|

п/п |

|

|

|

|

|

|

|

|

роста |

|

|

|

|

|

|

|

|

|

ххх6 г. |

|

|

|

|

|

|

|

|

|

в % к |

|

|

|

|

|

|

|

|

|

ххх1 г. |

1. |

Выручка |

|

37 946 |

38 304 |

40 622 |

44 961 |

47 401 |

55 945 |

147,4 |

2. |

Доход от продаж: |

|

|

|

|

|

|

|

|

|

сумма |

|

7 574 |

8 618 |

9 843 |

10 917 |

13 217 |

16 337 |

215,7 |

|

Средняя |

торговая |

19,96 |

22,50 |

24,23 |

24,28 |

27,89 |

29,24 |

- |

|

надбавка |

|

|

|

|

|

|

|

|

3. |

Расходы |

по |

2 375 |

5 002 |

6 402 |

6 915 |

5 581 |

10 405 |

438,1 |

|

реализации: |

|

|

|

|

|

|

|

|

|

сумма |

|

|

|

|

|

|

|

|