5635

.pdfгосударство облагает прибыль предприятия слишком высокими ставками налогов, то пропадает стимул дальнейшего развития предприятия. Если руководство решает использовать всю сумму прибыли на материальное стимулирование труда своих работников, то не будет средств для обновления основных фондов, в результате произойдёт снижение объёмов реализации и, как следствие, снижение заработной платы и сокращение рабочих мест. Если будет слишком низка доля средств, направляемых на материальное стимулирование, то это отрицательно скажется на производительности труда. Таким образом, на каждом торговом предприятии должен быть найден оптимальный вариант распределения прибыли.

Другой стороной проблемы распределения прибыли является необходимость учёта противоположных интересов собственников предприятия — получение высоких текущих доходов или увеличение их размеров в перспективе.

Распределение прибыли представляет собой процесс формирования направлений её последующего использования в соответствии с целями и задачами развития предприятия.

Основной целью распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой её частями с учетом обеспечения реализации стратегии его развития и роста его рыночной стоимости.

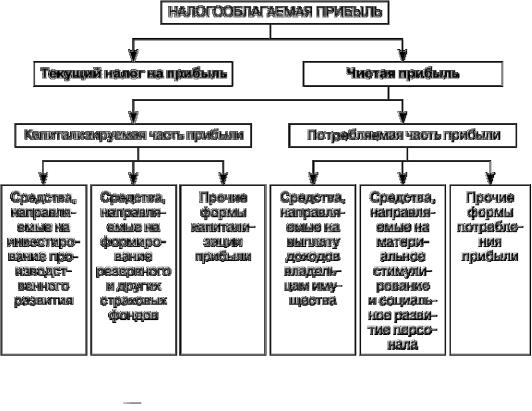

Объектом распределения выступает налогооблагаемая прибыль. Схема распределения прибыли для её последующего использования представлена на рисунок 7.1.

Распределение и последующее использование прибыли базируются на следующих принципах:

1)прибыль, получаемая в процессе хозяйственной и финансовой деятельности фирмы, распределяется между государством и фирмой как хозяйствующим субъектом и является источником первоначального выполнения обязательств фирмы перед обществом;

2)прибыль, остающаяся в распоряжении фирмы, должна прежде всего обеспечивать её дальнейшее развитие, т. е. направляться на накопление, и только

в остальной её части |

на потребление; |

|

3) |

прибыль должна обеспечивать стимулирование трудовой активности и |

|

дополнительной социальной защиты персонала; |

||

4) |

распределение |

прибыли должно быть экономически обосновано, |

|

|

101 |

необходима оценка эффективности разработанной политики распределения прибыли (с помощью коэффициента капитализации прибыли, коэффициента дивидендных выплат, коэффициента участия персонала в прибыли и других экономических показателей).

Рисунок 7.1 Основные направления распределения прибыли

Часть прибыли, которая поступает в бюджеты разных уровней в виде налогов

идругих обязательных платежей, определяется законодательно, остальная распределяется по усмотрению предприятия. Но с помощью налоговой политики государство стимулирует отдельные социально значимые направления распределения прибыли (например, отчисления на благотворительность, природоохранные мероприятия и др.).

Вобщем виде направления использования прибыли предприятия представлены следующими фондами: фондом накопления, фондом потребления

ирезервным фондом.

Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль, и другие источники для создания имущества, приобретения основных фондов, оборотных фондов и т. д. Создание фондов накопления приводит к увеличению имущества предприятия. Фонды

102

накопления используются на финансирование новых торгово-технологических процессов, модернизацию оборудования, реконструкцию, расширение предприятия, на строительство, природоохранные мероприятия, а также на расходы по погашению долгосрочных ссуд банков и процентов по ним, взносы предприятия в уставный капитал других предприятий в качестве учредителя.

Кроме этого, формируется резервный фонд, образованный в соответствии с законодательством (для акционерных обществ), а также в соответствии с учредительными документами (для обществ с ограниченной ответственностью). Он предназначен для возмещения непредвиденных убытков, потерь в процессе ведения хозяйственной деятельности или на случай прекращения деятельности для покрытия кредиторской задолженности.

Резервный фонд акционерного общества должен составлять не менее 5% от

суммы его уставного капитала. |

|

|

|

Другую часть прибыли |

фонд потребления |

предприятие направляет на |

|

потребление. Фонд потребления |

это источник средств хозяйствующего |

||

субъекта, зарезервированный для осуществления мероприятий по социальному и материальному поощрению коллектива. Созданный фонд потребления не увеличивает размер имущества предприятия, а используется на нужды трудового коллектива. Из фонда потребления финансируются объекты культуры, здравоохранения, оздоровительные и культурно-массовые мероприятия, выплачиваются надбавки к пенсиям, единовременные пособия ветеранам предприятия, производится оплата путёвок сотрудникам в санатории, дома отдыха, компенсация удорожания питания в столовых и буфетах предприятия, выплачивается вознаграждение по итогам работы за год, премии и подарки к праздникам.

Порядок распределения и использования прибыли на предприятии фиксируется в уставных документах предприятия. Фондовый метод распределения прибыли в основном применяется на крупных предприятиях. По своему усмотрению (по решению совета учредителей) предприятие может создавать и использовать фонды в зависимости от необходимости: направлять средства фондов на покрытие убытков, перераспределять средства фондов, направлять средства фондов на увеличение уставного капитала и т. д. Остальные предприятия торговли чаще для распределения прибыли используют бесфондовый метод: составляется смета расходов без образования фондов.

Внешние факторы не зависят от хозяйственной деятельности конкретного

103

предприятия; они обусловливаются внешней средой, в которой предприятие работает. Внутренние факторы возникают в результате хозяйственной деятельности данного торгового предприятия на потребительском рынке.

Высокая значимость прибыли для развития предприятия, удовлетворения интересов трудового коллектива, собственников предприятия, государства делают очевидным, актуальным и необходимым эффективное управление прибылью в торговле и общественном питании.

7.4. Оценка прибыли торговой организации

В процессе анализа выявляются тенденции изменения рассматриваемых показателей во временном аспекте (кварталам, месяцам) и оценивается уровень вариабельности показателей прибыли. Анализ размера отклонений отдельных значений этих показателей от средних в отчётном периоде позволяет выявить совокупный уровень риска, связанного с формированием прибыли.

Однако абсолютная сумма прибыли не позволяет судить о степени доходности того или иного предприятия, коммерческой сделки. Предприятия, получившие одинаковую сумму прибыли, могут при этом иметь различные объёмы продаж и произведённых затрат. Поэтому для определения эффективности деятельности предприятия используется понятие «рентабельность».

Рентабельность представляет собой доходность или прибыльность производственно-торгового процесса. Это один из основных стоимостных качественных показателей эффективности деятельности предприятия. Уровень рентабельности представляет собой отношение прибыли к затратам или использованным ресурсам. Поскольку торговое предприятие располагает ресурсами, которые принято подразделять на четыре группы (материальные, нематериальные, трудовые, финансовые), то соответственно этому разделению для оценки эффективности работы прибыль соотносят с объёмом товарооборота, с общей суммой основных и оборотных фондов, со среднегодовой стоимостью основного капитала, текущих активов и т. д.

Таким образом, рентабельность является наиболее важным показателем качества работы предприятия. В ней обобщается состояние доходов, издержек обращения, звенности товародвижения и других качественных показателей торговой деятельности.

104

Повышение уровня рентабельности в рыночных условиях имеет огромное значение с позиции работников и собственников предприятия, контрагентов, государства.

Повышение уровня рентабельности для коллектива предприятия означает укрепление финансового положения, а значит, и увеличение средств, направляемых на материальное стимулирование их труда, на социальную защиту. Для собственников предприятия это информация о результатах внедрения управленческих решений, о целесообразности изменения тактики управления. С позиций государства повышение уровня рентабельности означает увеличение размера средств, перечисляемых в бюджет. С точки зрения партнёров, инвесторов увеличение рентабельности свидетельствует о повышении рыночной стоимости предприятия, возможности взаимодействия, инвестирования таких предприятий.

Ресурсы, затраты и конечные результаты деятельности предприятия взаимосвязаны. Для эффективного развития предприятия необходимо выполнение следующего условия:

Iп > Iо > Iи > Iф > Iч,

где Iп индекс роста прибыли;

Iо индекс роста товарооборота;

Iи индекс роста издержек обращения;

Iф индекс роста фондовооружённости работников; Iч индекс роста численности работников.

Для обобщающей оценки эффективности распределения прибыли используются следующие основные показатели: коэффициент налогообложения прибыли, коэффициент чистой прибыли, коэффициент капитализации прибыли, коэффициент потребления прибыли. Рост коэффициента налогообложения прибыли свидетельствует об ужесточении налоговой политики государства и, как следствие, о снижении прибыли, направляемой на производственное и социальное развитие предприятий торговли и общественного питания. Снижение ставки налога на прибыль повышает эффективность распределения прибыли. Рост эффективности достигается только при увеличении доли капитализируемой прибыли, позволяющей реализовать стратегические задачи

105

производственного развития предприятия за счёт его собственных финансовых ресурсов.

Величины коэффициентов, характеризующих эффективность использования капитализированной части прибыли, а также коэффициентов выплаты прибыли собственникам и работникам регламентируются соответствующими документами: уставом, учредительными и коллективными договорами, индивидуальными трудовыми контрактами. Несоблюдение нормативов отчислений по направлениям расходования фондов снижает эффективность их использования. Так, уменьшение коэффициента инвестирования прибыли не позволяет осуществить запланированные мероприятия по приросту основных и оборотных средств, ослабляя материально-техническую базу и финансовое состояние предприятия. Увеличение коэффициента выплаты прибыли собственникам уменьшает долю прибыли, выплачиваемую всему персоналу, и в расчёте на одного работника снижает материальную заинтересованность в результатах коллективного труда, измеряемую коэффициентом стимулирования.

Вопросы для самопроверки

1.В чём состоит сущность и какова система объектов управления прибылью?

2.Каковы цель, задачи, последовательность и показатели анализа прибыли

ирентабельности?

3.Что представляет собой система основных факторов, влияющих на формирование валовой прибыли и рентабельности?

4.Какими показателями оценивается степень эффективности распределения и использования прибыли? Каковы методика их расчёта и экономическое содержание?

5.Каковы методика расчётов и экономический смысл показателей, характеризующих эффективность распределения и использования прибыли?

6.Каковы цель, основные этапы и направления распределения прибыли предприятия до налогообложения?

106

Тема 8. Понятие эффекта и эффективности, методика

|

расчёта |

Эффективность |

сложная социально-экономическая категория, присущая |

всем этапам развития общества. Она отражает характерные экономические, социальные, технологические, психологические и иные особенности объекта исследования. Эффективность оценивается во всех сферах деятельности, на различных её уровнях (на макро- и микроуровне), анализируется и прогнозируется.

В современной литературе раскрываются понятия трёх разных видов эффективности.

1.Эффективность хозяйственной деятельности предприятия, определяемая полученными результатами, которые отражают достижение стратегических и тактических целей развития и конкурентный успех на рынке.

2.Эффективность использования отдельных видов ресурсов, измеряемая через соотношение полученного результата и эффекта.

3.Эффективность производства товаров или услуг, состоящая в использовании минимального количества ресурсов для производства данного объёма товаров и оказания услуг и в снижении издержек всех видов.

Эффективность в сфере экономики воспроизводственная категория. В результате движения продукции через фазы воспроизводства имеют место экономические отношения по поводу эффективного использования ресурсов для достижения конечных результатов.

Эффективность общественного производства базируется на эффективной работе предприятий в каждой отрасли, в каждом секторе экономики.

Эффективность национального производства, отдельных отраслей и предприятий всегда являлась предметом пристального внимания учёных и практиков. При государственной собственности эффективность хозяйствования и пути её повышения были постоянной заботой государственных органов управления, правящей партии, профсоюзов. Тем не менее механизм повышения эффективности производства в условиях существования государственной собственности выработать не удалось, так как не были изучены многие макро- и микроэкономические проблемы, в том числе закономерности формирования и использования эффекта, который получают хозяйствующие субъекты.

107

Эффективность торговли потребительскими товарами следует рассматривать в нескольких аспектах, а именно: а) как сектор экономики; б) как сферу полезной деятельности; в) как хозяйствующий субъект, осуществляющий продажу товаров и торговое обслуживание населения. Исходя из этого должны быть определены критерии и показатели эффективности торговли, в том числе экономической и социальной, и вместе с тем должен быть выработан единый методологический подход к её оценкам, найдена возможность комплексной оценки, выявлена зависимость показателей от факторов и их взаимосвязь.

Все показатели, характеризующие эффективность хозяйственной деятельности торговых предприятий в экономической теории, представлены в двух категориях:

1)экономический эффект;

2)экономическая эффективность.

Экономический эффект экономический результат работы предприятия. Он может оцениваться абсолютными показателями, характеризующими различные уровни направления деятельности.

Экономическая эффективность определяется соотношением полученного результата (эффекта) и затрат ресурсов предприятия (материальных, трудовых, финансовых, информационных).

Основными функциями торгового предприятия являются преобразование товарной формы предмета потребления в денежную и обслуживание покупателей, поэтому обобщённой характеристикой его деятельности служит товарооборот.

Оборот розничного или оптового предприятия не единственный показатель экономического эффекта, но именно он важен для национального или регионального хозяйства, поскольку чем выше товарооборот, тем больше реализовано продукции и тем лучше удовлетворяется спрос потребителей.

При построении торговых функций могут быть использованы и другие результаты хозяйствования торгового субъекта: прибыль, ускорение товарооборачиваемости, экономия издержек потребления и т. д.

В качестве обобщающего показателя, характеризующего эффективность предприятия, возможно использовать его экономический потенциал  совокупность ресурсов, имеющихся в распоряжении предприятия, а также способности его сотрудников и менеджеров к использованию ресурсов в соответствии с целью деятельности с наибольшей результативностью.

совокупность ресурсов, имеющихся в распоряжении предприятия, а также способности его сотрудников и менеджеров к использованию ресурсов в соответствии с целью деятельности с наибольшей результативностью.

108

Эффективность работы предприятия характеризуется прежде всего тем, насколько полно его деятельность отвечает интересам потребителей (объём товарооборота, его структура, культура обслуживания, уровень цен), инвесторов (сумма активов, капитала, перераспределенной прибыли, дивидендов и др.),

государства, территории, коллектива предприятия (оплата труда, условия работы, моральная заинтересованность).

Экономический потенциал фирмы определяется её возможностями (как реализованными, так и потенциальными) с анализом причин недостаточного использования потенциала; характеризуется объёмом ресурсов и резервов как вовлечённых, так и не вовлечённых в хозяйственную деятельность; определяется способностью менеджеров использовать возможности и ресурсы для достижения поставленных целей.

В связи с этим модель экономического потенциала для торговых предприятий можно представить следующим образом:

Человеческий капитал + Основной капитал + Оборотный капитал.

Модель экономического потенциала любого предприятия определяется объёмом и качеством имеющихся у него ресурсов: численностью занятых и их профессиональными способностями, основными производственными и непроизводственными фондами, оборотными фондами, материальными запасами, финансовыми и нематериальными ресурсами, инновационными и другими способностями. В сумме это образует совокупную хозяйственную способность предприятия, которая по сравнению с аналогичными параметрами другого предприятия отражает уровень его конкурентоспособности.

Обобщающим показателем, определяющим экономическую эффективность деятельности торговых структур, выступает их доходность.

В отечественной и зарубежной практике используются различные способы исчисления показателей уровня доходности торговли  соотношение определённого вида дохода с той или иной базой сравнения. Различные аспекты доходности торговых предприятий характеризуют показатели рентабельности: соотношение прибыли, находящейся в полном распоряжении предприятия, и товарооборота (показатель, характеризующий способность предприятия к самофинансированию); соотношение чистой прибыли и товарооборота (даёт более точное представление о конечных результатах деятельности предприятия);

соотношение определённого вида дохода с той или иной базой сравнения. Различные аспекты доходности торговых предприятий характеризуют показатели рентабельности: соотношение прибыли, находящейся в полном распоряжении предприятия, и товарооборота (показатель, характеризующий способность предприятия к самофинансированию); соотношение чистой прибыли и товарооборота (даёт более точное представление о конечных результатах деятельности предприятия);

109

рентабельность реализации товаров и услуг (отношение чистой прибыли от реализации к товарообороту), характеризующая доходность основной деятельности.

Для оценки эффективности работы торговой фирмы недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что предприятие работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности того или иного предприятия, сделки, идеи. Многие торговые фирмы, получившие одинаковую сумму прибыли, имеют различные объёмы продаж, различные затраты. Поэтому для определения эффективности произведённых затрат необходимо использовать относительный показатель уровень рентабельности, определяемый как отношение прибыли к одному из показателей результатов функционирования предприятия.

Как объективная экономическая категория рентабельность характеризует прибыльность, доходность, финансовый результат хозяйственной деятельности торговой фирмы. Следовательно, рентабельность синтетический показатель, отражающий многие стороны деятельности торговых фирм за определённый период.

Для оценки эффективности затрат прошлого труда целесообразно применять такие показатели, как фондоотдача (отношение оборота товаров и услуг или валовой добавленной стоимости к среднегодовой стоимости основных фондов), рентабельность (отношение прибыли к обороту и отношение прибыли к основным фондам), товарооборачиваемость (использование оборотных средств), эффективность издержек (отношение прибыли к издержкам) и доходность текущих затрат.

Для оценки эффективности вложенных инвестиций рекомендуется использовать показатели эффективности капитальных вложений  срок окупаемости капитальных вложений и рентабельность инвестиций.

срок окупаемости капитальных вложений и рентабельность инвестиций.

Наиболее общую оценку уровня экономической эффективности деятельности предприятия дают показатели рентабельности авансированного и собственного капитала, а их рост в динамике рассматривается как положительная тенденция.

В мировой практике достаточно широко используется система показателей рентабельности для оценки эффективности работы фирмы, её текущего положения. В её основе лежит соотношение результатов и затрат производственной и коммерческой деятельности.

Методика расчёта коэффициента рентабельности основана на применении

110