5447

.pdfцели. Все обобщающие показатели (как комплексные, так и интегральные) разбиты на четыре группы (рисунок 1), в каждой из которых содержатся показатели, на основе которых формируется обладающие большей степенью обобщённости комплексные показатели.

Перечень обобщающих показателей и методика их расчета сводится к следующему.

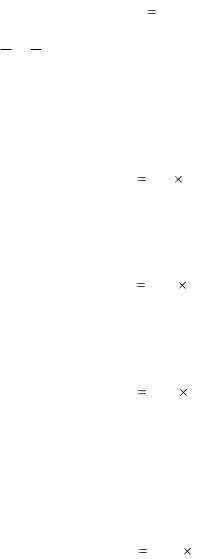

Показатели первой группы четвёртого уровня, характеризующие эффективность отдельных элементов текущих затрат:

уровень эффективности затрат по переделу, характеризующий объём реализованной продукции на один рубль затрат по переделу сырья в готовую продукцию:

|

V ф |

|

|

Оф |

рп |

, руб./руб., |

(2.13) |

|

|||

п |

Зф |

|

|

|

|

||

|

п |

|

|

где Vфрн – фактический объём реализованной продукции, млн руб.;

Змф , Зфп – фактическая сумма всех материальных затрат и затрат по пере-

делу в себестоимости всех видов продукции, соответственно, млн руб. Показатели второй группы четвёртого уровня:

фондоотдача – это показатель, оценивающий эффективность использования важнейшего элемента производственных фондов предприятия – основных производственных фондов:

|

V ф |

|

|||

Фф |

|

рп |

, руб./руб.; |

(2.14) |

|

|

|

|

|||

о |

Ф ф |

|

|||

|

|

||||

отдача оборотных средств, характеризующая эффективность их использования (коэффициент оборачиваемости оборотных средств), рассчитывается отношением объёма реализованной продукции к среднегодовой стоимости оборотных средств:

|

V ф |

|

|||

Оф |

|

рп |

, руб./руб., |

(2.15) |

|

|

|

|

|||

ос |

О ф |

|

|||

|

|

||||

|

|

с |

|

||

где Ф ф , Осф – среднегодовая фактическая стоимость ОПФ и оборотных средств, соответственно, млн руб.

Показатели третьей группы четвёртого уровня:

производительность труда всех работников:

|

V ф |

|

|||

П ф |

|

рп |

, тыс. руб./чел.; |

(2.16) |

|

|

|

||||

тр |

Ч р |

|

|||

|

|

||||

производительность труда основных производительных рабочих предприятия:

31

|

V |

ф |

|

|||

П ф |

|

|

рп |

, тыс. руб./чел., |

(2.17) |

|

|

|

|

|

|||

тор |

Ч ор |

|

||||

|

|

|||||

где Ч о , Ч ор – среднесписочная численность работников, соответственно.

Показатели четвёртой группы четвертого уровня:

выполнение производственной программы по объёму производства в стоимостном выражении:

J с |

V ф |

|

|

гп |

100, % |

(2.18) |

|

|

|||

пп |

V п |

|

|

|

|

|

|

|

гп |

|

|

выполнение производственной программы по объёму производства в натуральных единицах измерения:

J j |

Q jф |

|

|

|

гп |

100, % |

(2.19) |

||

|

jп |

|||

пп |

Q |

|

|

|

|

|

|

|

|

|

гп |

|

|

|

показатель рентабельности продаж определяется отношением суммы прибыли от реализации продукции к объёму её продаж:

Рф |

Прпф |

100, % (руб./руб.); (2.20) |

|

ф |

|||

рп |

|

||

|

Vрп |

|

рентабельность отдельных видов продукции – это показатель, оценивающий суммы прибыли, полученной на 1 руб. текущих затрат и определяемый отношением единичной прибыли к полной себестоимости единицы продукции:

Р j |

Пеjф |

100 , % (руб./руб.), (2.21) |

|

||

рп |

С jф |

|

|

|

|

|

е |

|

где Vгпф , Vгпп – фактический и предусмотренный производственной про-

граммой объём производства готовой продукции в денежном выражении, соответственно, млн руб.;

Qгпjф , Qгпjп – фактический и предусмотренный производственной про-

граммой объём производства j-й продукции в натуральном выражении, тыс. н.е.;

П рпф – фактически полученная сумма прибыли от реализации про-

дукции, млн руб.;

П рпjф – прибыль, полученная от реализации единицы j-го вида про-

дукции, руб.;

Сеjф – фактическая полная себестоимость единицы j-го вида про-

дукции, руб.

32

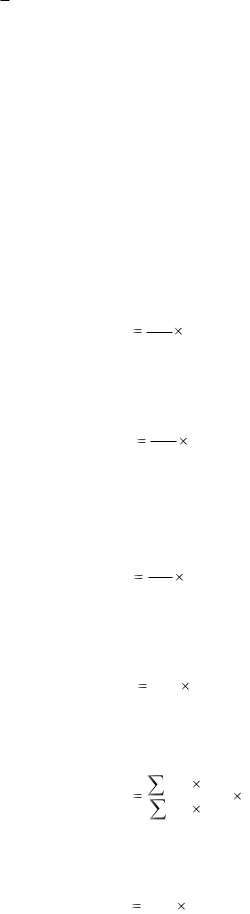

На пятом иерархическом уровне данной системы сосредоточены частные показатели, обеспечивающие дифференцированную оценку эффективности использования более частных составных элементов и отдельных видов основных производственных фондов и оборотных средств, оценку эффективности текущих затрат, например по статьям калькуляции себестоимости продукции, а также количественную характеристику первопричинных факторов, влияющих, например, на выполнение производственной программы или динамику уровня рентабельности. Использования частных показателей в аналитических целях позволяет выявить основные факторы динамики обобщающих, комплексных и интегральных, а следовательно, и критериального показателей экономической эффективности работы предприятия.

Вся совокупность частных показателей, как и трёх предыдущих иерархических уровней рассматриваемой системы, делится на четыре группы в зависимости от оцениваемого объекта. В каждой из этих групп присутствует разное количество показателей, зависящее от возможности элементирования того или иного фактора производства.

В первую группу пятого уровня данной системы включены следующие показатели:

уровень эффективности использования всех видов основного ис-

ходного сырья при производстве всех видов и всего объёма продукции:

Оф |

Vрпф |

, руб./руб.; |

(2.22) |

|

|||

с |

Зф |

|

|

|

|

|

|

|

с |

|

|

уровень отдачи i-го исходного сырья при производстве j-го вида продукции:

V jф

Оij рп , руб./н.е.; (2.23)

сQсiф

уровень эффективности используемого i-го вида топлива в процессе производства всего объёма и всех видов продукции:

V ф

Оiф рп ,руб./н.е.; (2.24)

тQтiф

уровень эффективности и использования электроэнергии при производстве всего объёма и всех видов продукции:

|

V ф |

|

|

Оф |

рп |

, руб./кВт-ч; |

(2.25) |

|

|||

э |

Qф |

|

|

|

|

||

|

э |

|

|

уровень эффективности использования всей суммы накладных расходов при производстве всех видов, всего объёма продукции:

33

Оф |

Vрпф |

, руб./руб., |

(2.26) |

|

|||

н |

Зф |

|

|

|

|

|

|

|

н |

|

|

где Vрпjф – фактический объём реализации j-го вида продукции в натураль-

ных единицах измерения, н.е.; Зсф – фактическая сумма затрат по основным видам используемого

при производстве всех видов продукции, млн руб.;

Qсiф – фактический объем расхода i-го основного сырья на производ-

ство конкретного (j-го) вида продукции, н.е.;

Qтiф – фактический объём расхода i-го топлива, использованного на производство всего объёма продукции, н.е.;

Qэф – фактический объём электроэнергии, потребленной на производ-

ство всех видов и всего объёма продукции, кВт/ч; Знф – фактическая сумма накладных расходов по предприятию в це-

лом, млн руб.;

Vрпф – фактический объём реализации продукции (объём продаж) по предприятию в целом, млн руб.

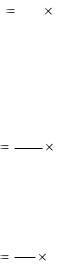

Во вторую группу пятого уровня включены следующие показатели:

уровень использования производственной мощности предприятия;

эффективность использования максимально возможного времени работы оборудования;

уровень использования оборудования по часовой производительности;

длительность одного оборота оборотных средств предприятия;

структура оборотных средств предприятия.

Третья группа пятого уровня показателей включает в себя:

уровень эффективности использования рабочего времени рабочих:

|

Т ф |

|

|

J ф |

р |

100, %; |

(2.27) |

|

|||

рв |

Т н |

|

|

|

|

||

|

р |

|

|

средний уровень квалификации рабочих предприятия:

|

|

|

|

|

|

К рф |

|

||

|

|

|

Ч |

|

|||||

|

|

|

|||||||

Ук |

|

|

|

|

; |

(2.28) |

|||

|

|

|

|

||||||

|

|||||||||

|

|

|

|

|

Ч |

|

|||

уровень соответствия уровня квалификации рабочих (тарифного разряда) уровню квалификации работ:

|

|

|

|

l |

|

|

||

|

|

У |

|

|

||||

J |

|

|

|

к |

, |

(2.29) |

||

т |

У |

l |

||||||

|

|

|

||||||

|

|

р |

|

|

||||

|

|

|

|

|

|

|||

34

где Т рф , Т рн – фактически отработанное в среднем одним рабочим и номи-

нальный фонд времени его работы за год, соответственно, час;

Ч– среднесписочная численность рабочих предприятия, чел;

Крф – фактический тарифный разряд каждого рабочего;

Укl – средний тарифный разряд рабочих, выполняющих l-й вид

работы;

У lр – тарификация l-го вида работы, т.е. тарифный разряд l-й работы.

Четвёртая группа пятого уровня системы включает в себя такие показатели, как

структура реализации продукции, сформировавшаяся в процессе выполнения производственной программы:

V jф

Jвj рп 100; (2.30)

Vрпф

уровень выполнения производственной программы по выпуску каждого вида продукции:

V jф

Упj рп 100, %; (2.31)

Vрпjп

индекс изменения фактических цен реализации каждого вида продукции в сравнении с ценами, заложенными при формировании производственной программы предприятия:

Ц ф

Jцj j 100 , %; (2.32)

Цпj

уровень выполнения производственной программы по объёму производства каждого вида продукции в натуральном выражении:

|

Q jф |

|

|

У j |

рп |

100, %; |

(2.33) |

|

|||

нп |

Q jп |

|

|

|

|

||

|

рп |

|

|

выполнение показателей производственной программы по качеству выполняемой продукции:

|

V jф |

К jф |

|

|

J j |

рп |

с |

100 , %; |

(2.34) |

|

|

|||

к |

V jп |

К jп |

|

|

|

|

|||

|

рп |

с |

|

|

структура фактически полученной от реализации каждого вида продукции прибыли:

|

П jф |

|

|

J j |

р |

100 , %; |

(2.35) |

|

|||

п |

П ф |

|

|

|

|

||

|

р |

|

|

35

уровень выполнения производственной программы по объёму реализованной продукции:

|

V ф |

|

|

|

У рп |

рп |

100 |

, %; |

(2.36) |

V п |

||||

|

рп |

|

|

|

уровень выполнения производственной программы по сумме прибыли, полученной от реализации всего объёма конкретного вида продукции:

П jф

Упj р 100 , %; (2.37)

Прjп

уровень выполнения производственной программы по себестоимости единицы каждого вида продукции

Cф

Усj j 100,%, (2.38)

Спj

где Vрпjф , Vрпjп – объём реализации j-го вида продукции по отчёту и преду-

смотренный производственной программой, соответственно, млн руб.;

Vрпф , Vрпп – общий объём реализации всех видов продукции по отчёту и предусмотренный производственной программой, соответственно, млн руб.;

Ц фj , Ц пj – фактическая цена реализации j-го вида продукции и цена, за-

ложенная при расчёте показателей производственной программы, соответственно, руб./н.е.;

Qрпjф , Qрпjп – фактический объём реализации j-й продукции в натуральных единицах измерения и предусмотренный производственной программой, соответственно, млн руб.

Ксjф , Ксjп – показатель сортности j-го вида продукции по отчёту и зало-

женный при расчете производственной программы; П рф – фактический объём прибыли, полученный в целом по предприя-

тию от реализации продукции, млн руб.;

П рjф , П рjп – фактическая сумма прибыли, полученная от реализации все-

го объёма реализации j-го вида продукции и заложенная при разработке производственной программы, соответственно, млн руб.;

Сфj , С пj – фактическая себестоимость единицы продукции j-го вида и заложенная при формировании показателей производственной программы, соответственно, млн руб.

36

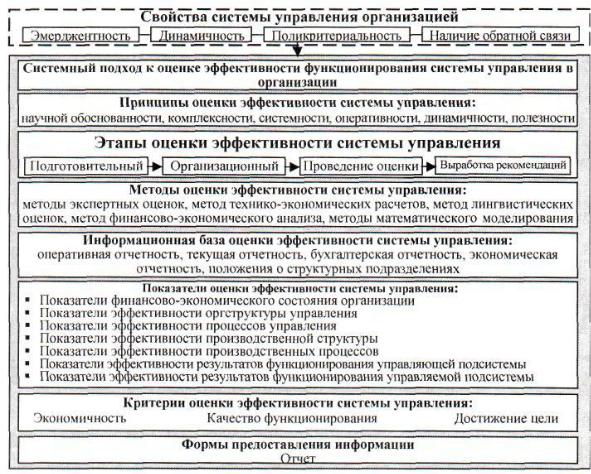

3. ОЦЕНКА ЭФФЕКТИВНОСТИ СИСТЕМЫ УПРАВЛЕНИЯ

Оценка эффективности системы управления – это интерпретация конечных результатов анализа эффективности системы управления, полученных посредством определения комплекса показателей, характеризующих состояние данной системы в различных аспектах.

Руководствуясь системным подходом и базовыми признаками эффективного функционирования системы управления, представленными как управляемость и инновационность, можно следующим образом представить концепцию эффективности системы управления. Это синтез понятий эффективности управляющей и эффективности управляемой подсистем.

Эффективность функционирования управляющей подсистемы понимается как степень достижения поставленных целей, сформулированных с учётом внешних и внутренних условий функционирования организации, путём обеспечения управляемости и инновационности, в оптимальном соотношении с затратами управляющей подсистемы на достижение поставленных целей.

Эффективность функционирования управляемой подсистемы – степень соответствия процесса функционирования организации объективным требованиям управляемости и инновационности, в оптимальном соотношении результатов с затратами на их достижение.

Сформированная концепция позволяет определить эффективность системы управления организацией как степень достижения целей, установленных с учётом управляемости и инновационности, в соотношении с оптимально использованным потенциалом организации.

В большей степени эффективное управление определяется эффективной организацией управляющей подсистемы. Взаимосвязь между целями, ресурсами, кадрами и результатами производства в системе управления организацией определяет возможности управляющей подсистемы, при наличии обратных связей, отслеживать результаты функционирования управляемой подсистемы, соотносить их с поставленными стратегическими целями и активно влиять на управляемую подсистему. Для оценки эффективности организации управляющей подсистемы необходимо определить параметры этой подсистемы, характеризующие степень соответствия целям функционирования организации в целом.

Обобщение теоретических исследований по поставленной проблеме позволяет установить, что показателями эффективности системы управления являются: действенность, экономичность, качество, производительность, качество трудовой жизни, прибыльность, нововведения. Но эти показатели не могут действовать единовременно, и выбор их зависит от конкретных условий данно-

37

го периода, выдвигаемых спецификой деятельности организации, требованиями собственников, экономическими факторами на основе мониторинга внешней среды.

Оценку эффективности системы управления необходимо и целесообразно осуществлять с позиции системного подхода. Такой подход обеспечивает инте-

грацию и одновременную реализацию нескольких частных подходов, включающих:

-оценку эффективности по степени достижения поставленной цели организации;

-оценку эффективности по способности системы управления достигать максимальных результатов при фиксированных затратах или минимизировать затраты при достижении требуемых результатов;

-оценку эффективности системы управления по степени соответствия эталону функционирования организации.

Основными принципами оценки эффективности системы управления в ор-

ганизации являются: комплексность, системность, оперативность.

Различные подходы и методы оценки эффективности функционирования системы управления в организации отечественных и зарубежных предприятий указывает на отсутствие единого методологического подхода в данной оценке. Однако большинство авторов предлагают свести эту оценку к разработке сбалансированной системы показателей и выделению системной и операционной эффективности. В настоящее время изменяется методология измерения эффективности системы управления, которая базируется не только на системе расчета соотношения затрат на персонал и полученных результатов, а отражает прежде всего степень достижения поставленных целей.

Но данную методику следует применять только в том случае, если цель деятельности предприятия достигнута. В противном случае будет определяться, эффективно ли недостижение цели.

Характеристика количественных показателей по относительной информативности в используемых методиках представлена в таблице 2.

38

Таблица 2 – Сравнительный анализ показателей, используемых при оценке эффективности

системы управления в организации

Показатели |

Методика, используемая в электротехнической пром-ти |

Методика, используемая в машиностроении |

Методика, используемая в ж/д транспорте |

Методика, используе- |

|

Характеристика показателей относительно информативности в совре- |

|

|

|

мая в легкой промышленности |

менных условиях функционирования |

||||

|

|

|

|||||

|

|

|

|

|

|

|

|

Затраты на управление |

|

|

|

|

|

Отражает изменения среды функционирования. В абсолютном выраже- |

|

|

|

|

|

|

|

|

нии не может быть использован для сравнительной оценки |

Стоимость основных производ- |

|

|

|

|

|

Непосредственно характеризует производственные мощности и, косвен- |

|

ственных фондов |

|

|

|

|

|

|

но, технический уровень производства. Частая переоценка снижает ин- |

|

|

|

|

|

|

|

формативную ёмкость показателя в современных условиях |

Стоимость оборотных фондов |

|

|

|

|

|

Показывает обеспеченность непрерывности производства и косвенно |

|

|

|

|

|

|

|

|

характеризует материалоёмкость производства |

Коэффициенты, |

характеризующие |

|

|

|

|

|

Характеризуют степень разделения труда и специализации, следователь- |

уровень кооперирования и |

|

|

|

|

|

но, сложность производственной структуры |

|

концентрации |

|

|

|

|

|

|

|

Объём чистой прибыли |

|

|

|

|

|

Отражает результат производственно-хозяйственной деятельности пред- |

|

|

|

|

|

|

|

|

приятия, характеризует степень достижения целей |

Темпы роста выпуска продукции в |

|

|

|

|

|

Отражает результативность труда, реагирует на изменения внешней сре- |

|

стоимостном выражении |

|

|

|

|

|

ды и не учитывает изменения стоимостных факторов |

|

Производительность труда по |

|

|

|

|

|

Позволяет избежать влияния ценовых факторов в определении результа- |

|

трудоемкости |

|

|

|

|

|

|

тивности труда и удобен для крупных предприятий |

Численность руководителей |

|

|

|

|

|

Отражает масштабы предприятия и, косвенно, сложность управления |

|

|

|

|

|

|

|

|

|

Коэффициент стабильности |

|

|

|

|

|

Важность критерия определяется большой сменяемостью работников, |

|

|

|

|

|

|

|

|

что держит аппарат управления в постоянной напряжённости, являясь |

|

|

|

|

|

|

|

причиной расходов на подготовку и обучение персонала |

Численность |

промышленно- |

|

|

|

|

|

Отражает влияние изменений в технологических процессах и объёмах |

производственного персонала |

|

|

|

|

|

промышленного производства |

|

39

Используемые показатели не позволяют осуществить комплексную оценку эффективности системы управления, так как сводятся к определению экономичности системы с позиции соотношения затрат на управление к используемому капиталу, либо к производительности труда или к определению динамики управленческих затрат в сопоставлении с одним из показателей эффективности производственно-хозяйственной деятельности. Нормативная и методическая база вычисления качественных показателей в используемых на предприятиях методиках практически отсутствует.

Поэтому целесообразно оценивать эффективность системы управления на основании комплексно-системного подхода, предполагающего проведение поэлементного исследования, охватывающего целую группу показателей, критериев и принципов.

Данный подход включает: определение принципов, этапов, способов, методов, информационной базы, целесообразных показателей, критериев, форм предоставления отчетности по оценке эффективности системы управления организацией.

Рисунок 4 – Методический подход к оценке эффективности функционирования системы управления в организации

40