5423

.pdfЗадача 34. Определите производственную мощность и фактический выпуск продукции при исходных данных, приведённых в таблице 4.3.

Таблица 4.3 – Исходные данные

Показатель |

|

Вариант |

|

|

|

|

|

|

1 |

|

2 |

|

|

|

|

Количество станков в цехе, шт. |

30 |

|

20 |

|

|

|

|

Норма времени на обработку единицы продукции, ч |

0,6 |

|

0,5 |

|

|

|

|

Режим работы, смен |

2 |

|

2 |

|

|

|

|

Продолжительность смены, ч |

8 |

|

8 |

|

|

|

|

Регламентир. простои оборудования, % от FРЕЖ |

3 |

|

3 |

Число рабочих дней в году |

255 |

|

- |

|

|

|

|

Число нерабочих дней в году |

- |

|

107 |

|

|

|

|

Коэф. использования производств. мощности |

0,82 |

|

0,85 |

|

|

|

|

Задача 35. Предприятие работает в две смены, количество станков на начало года равно 500. С 1 апреля установлено ещё 60 станков, а с 1 июля выбыло 50 станков. Число рабочих дней в году – 260; плановые простои на ремонт станков – 5 %; производительность одного станка – 4 изделия в час; план выпуска продукции – 7,5 млн изделий. Рассчитайте производственную мощность предприятия и коэффициент использования мощности.

Задача 36. Выявите мощность участка механического цеха по данным в таблице 4.4.

Таблица 4.4 – Исходные данные

Показатель |

|

Вариант |

|

|

|

||

|

1 |

|

2 |

Количество станков на участке, шт. |

10 |

|

20 |

Действительный фонд времени работы станка в год, ч |

4 015 |

|

4 015 |

|

|

|

|

Трудоёмкость обработки детали, ч |

4 |

|

0,5 |

|

|

|

|

Уровень выполнения норм выработки, % |

110 |

|

106 |

|

|

|

|

Задача 37. Определите выходящую и среднегодовую мощность участка и объём выпуска продукции.

Исходные данные:

– производственная мощность завода на начало года – 18 200 тыс. руб. продукции;

51

–планируемый прирост производственной мощности с 1 апреля – 400 тыс. руб., с

1июля – 340 тыс. руб., с 1 ноября - 300 тыс рублей.

–планируемое выбытие производственной мощности: с 1 июня – 120 тыс. руб., с 1 сентября – 180 тыс. рублей.

Тесты

Вариант 1

1.Что такое товарная продукция: а) весь объем выпуска;

б) объем выпуска готовой продукции; в) товары и услуги?

2.Что представляет собой объем реализации: а) выручка предприятия;

б) выручка за продукты и услуги с утерей права собственности; в) объем продаж?

3.Что входит в состав номенклатуры производства:

а) укрупненный перечень видов (наименований); б) весь перечень наименований; в) высший руководящий состав предприятия?

4.Характеристики номенклатуры: а) высота; б) ширина; в) глубина.

5.Планирование производственной программы осуществляется обратно ходу технологического процесса:

а) неверно; б) верно.

6.Для расчета производственной мощности необходимо иметь следующие данные:

а) плановый фонд времени работы 1 станка; б) количество станков; в) производительность станка;

г) трудоемкость производственной программы.

7.Производственная программа должна быть обоснована наличием:

а) производственных мощностей;

52

б) материальных ресурсов; в) квалифицированных кадров.

8. Производственная мощность – это:

а) количество продукции в натуральном выражении, произведенное в отчетном году;

б) количество продукции в стоимостном выражении, планируемое на предстоящий год;

в) способность предприятия произвести определенный объем продукции за квартал, год;

г) максимально возможный выпуск продукции в натуральном выражении за определенный период времени.

9. «Узкое» место – это:

а) узкая часть заводских транспортных путей, образующих заторы; б) производство, занимающее наименьшую площадь;

в) производство, мощность которого не обеспечивает мощность ведущего звена;

г) цех, где постоянно не выполняется установленное планом задание.

Вариант 2

1.Что такое валовая продукция: а) объем готовой продукции; б) незавершенное производство;

в) товарная продукция и изменения незавершенного производства?

2.Что входит в состав ассортимента продукции:

а) укрупненный перечень наименований; б) весь перечень наименований;

в) весь перечень наименований с указанием качественных единичных характеристик?

3.В каких документах раскрываются показатели качества продукции: а) в технических условиях; б) в продуктовой программе; в) в стандартах?

4.Что такое качество продукции:

а) совокупность характеристик объекта по способности удовлетворять потребности человека в соответствии с назначением;

б) отсутствие бракованных изделий; в) отсутствие недостатков продукции?

53

5. Может ли величина производственной мощности быть многовариантной: а) да; б) нет?

6.Верно ли утверждение, что всегда валовая продукция больше товарной, а та больше реализованной продукции (обоснуйте ответ):

а) да; б) нет?

7.Верно ли утверждение: если валовая продукция равна 1,2 млрд руб., товарная продукция равна 0,9 млрд руб., реализованная – 1млрд руб., то запасы продукции на складе сократились (обоснуйте ответ):

а) да: б) нет?

8.В расчет производственной мощности принимается:

а) все наличное оборудование основных и вспомогательных цехов; б) фактически работающее оборудование основного производства;

в) оборудование, находящееся в ремонте и простаивающее по разным причинам. 9. При непрерывном режиме работы предприятия для расчета производствен-

ной мощности используется фонд времени работы оборудования: а) фактический; б) эффективный; в) календарный.

Библиографический список

1.Алфитов Э. А. Планирование на предприятии : учеб. пособие / Э. А. Алфитов.

Минск : Высш. Шк., 2001. 285 с.

2.Мяснянкина О. В.Экономика предприятия : учеб. пособие / О. В. Мяснянкина, Б. Г. Преображенский. М. : КНОРУС, 2008. 192 с.

3.Новицкий Н. И. Организация, планирование и управление производством : учеб.-метод. пособие / Н. И. Новицкий, В. П. Пашуто. М. : Финансы и стати-

стика, 2006. 576 с.

4.Одинцова Л. А. Планирование на предприятии : учебник / Л. А. Одинцова.

М. : Академия, 2007.292 с.

54

5. Основные фонды предприятия

План

1.Понятие, состав и структура основных фондов (ОПФ).

2.Виды стоимостных оценок ОПФ.

3.Показатели использования ОПФ.

4.Износ ОПФ.

5.Амортизация ОПФ. Ускоренная амортизация ОПФ.

6.Способы начисления амортизации по однородным видам объектов ОПФ.

Методические указания к изучению темы

Основными фондами (ОФ) называются основные средства, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. В практике учёта и статистики к ОФ относятся средства труда со сроком службы не менее одного года.

Основные средства группируются по определённым признакам всеми организациями независимо от их видовой принадлежности и организационно-правовой формы хозяйствования (таблица 5.1).

Таблица 5.1 – Классификация основных средств

|

Признак классификации |

Классификационная группа |

1. |

Основное назначение и характер выполняемых |

Здания (кроме жилых) |

функций |

Сооружения |

|

|

|

Жилища |

|

|

Машины и оборудование |

|

|

Средства транспортные |

|

|

Инвентарь производственный и хозяйственный |

|

|

Прочие основные средства |

2. |

Функциональное назначение |

Производственные |

|

|

Непроизводственные |

3. |

Роль в хозяйственном процессе |

Активные |

|

|

Пассивные |

4. |

Виды деятельности |

Производящие товар |

|

|

Оказывающие услуги |

5. |

Степень использования |

Функционирующие |

|

|

Нефункционирующие |

6. |

Амортизируемость |

Амортизируемые |

|

|

Неамортизируемые |

7. |

Срок полезного использования |

Десять амортизационных групп в соответствии с |

|

|

классификацией |

8. |

Принадлежность |

Собственные |

|

|

Арендованные |

|

|

Находящиеся в оперативном управлении или хо- |

|

|

зяйственном ведении |

|

|

55 |

Наибольшим использованием на практике имеет классификация основных фондов в зависимости от основного назначения и характера выполнения функций, где выделяют следующие классификационные группы:

здания (кроме жилых);

сооружения;

жилища;

машины и оборудование, в том числе:

силовые машины и оборудование;

рабочие машины и оборудование;

информационное оборудование;

средства транспортные;

инвентарь:

производственный;

хозяйственный;

капитальные вложения по улучшению земель (без сооружений);

прочие основные фонды.

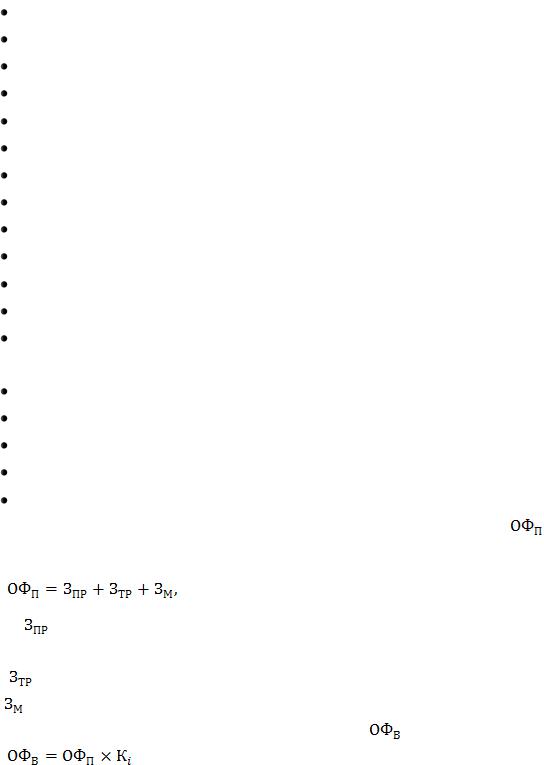

Существуют следующие основные виды стоимостных оценок основных фондов:

|

первоначальная (см. формулу 5.1); |

|

|

|

восстановительная (см. формулу 5.2); |

|

|

|

остаточная (первоначальная или восстановительная) (см. формулу 5.3, 5.6); |

||

|

ликвидационная; |

|

|

|

среднегодовая (см. формулу 5.7). |

|

|

Первоначальная стоимость основных производственных фондов ( |

) оп- |

||

ределяется по формуле 5.1: |

|

|

|

|

|

|

(5.1) |

где |

– затраты, связанные с приобретением или изготовлением основных |

||

фондов, тыс. руб.; |

|

|

|

|

– затраты на транспортировку основных фондов, тыс. руб.; |

|

|

|

– затраты на монтаж, установку и наладку основных фондов, тыс. рублей. |

||

Восстановительная стоимость основных фондов ( |

) (см. формулу 5.2): |

||

|

|

|

(5.2) |

где – коэффициент, учитывающий увеличение или снижение первоначальной стоимости в современных условиях.

– коэффициент, учитывающий увеличение или снижение первоначальной стоимости в современных условиях.

56

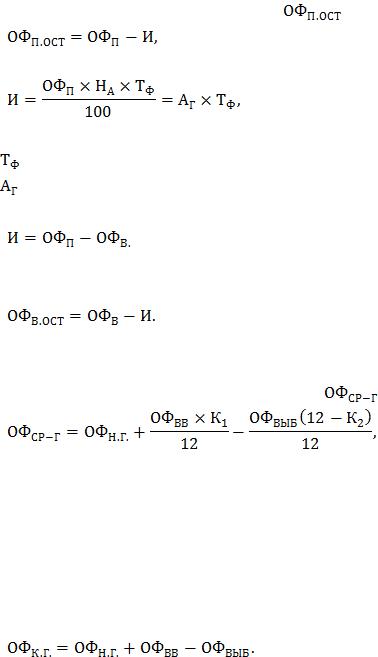

Остаточная восстановительная стоимость основных фондов ределяется по формуле (5.6):

(5.6)

Если величина основных производственных фондов в течение года изменяется (ввод новых и выбытие износившихся фондов), то рассчитывается среднегодовая

стоимость основных производственных фондов ( |

) (см. формулу 5.7): |

|

(5.7) |

где  – стоимость основных фондов на начало года, тыс. руб.;

– стоимость основных фондов на начало года, тыс. руб.;  – стоимость вводимых в течение года основных фондов, тыс. руб.;

– стоимость вводимых в течение года основных фондов, тыс. руб.;

– стоимость выбывающих в течение года основных фондов, тыс. руб.; К1,2 – число месяцев использования вводимых и выбывающих основных фон-

– стоимость выбывающих в течение года основных фондов, тыс. руб.; К1,2 – число месяцев использования вводимых и выбывающих основных фон-

дов соответственно.

Стоимость основных фондов на конец года ( ) рассчитывается по фор-

) рассчитывается по фор-

муле (5.8):

(5.8)

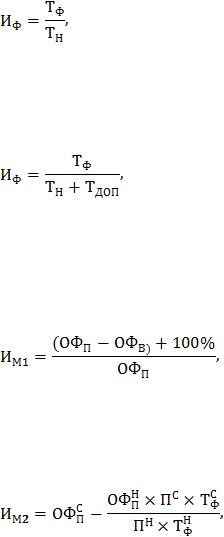

Основные фонды подвергаются физическому и моральному износу. Величина физического износа определяется двумя методами – экспертным и по срокам службы.

Экспертный метод предполагает непосредственное обследование состояния основных фондов группой специалистов или экспертов и составление ими заключения о размерах и степени износа.

С помощью метода по срокам службы величину физического износа основ-

57

ных фондов определяют следующим образом:

а) для объектов, фактический срок службы которых ниже нормативного (см. формулу 5.9):

(5.9)

где и

и  – соответственно фактический и нормативный сроки службы объекта основных фондов, лет;

– соответственно фактический и нормативный сроки службы объекта основных фондов, лет;

б) если фактический срок службы превысил нормативный, но основные фонда находятся в эксплуатации (см. формулу 5.10):

(5.10)

где  – возможный дополнительный срок службы основных фондов (определяется экспертным путём).

– возможный дополнительный срок службы основных фондов (определяется экспертным путём).

Размер уменьшения стоимости, возникающий в результате удешевления воспроизводства машин и оборудования такой же конструкции (моральный износ 1-го рода), определяется по формуле (5.11):

(5.11)

Размер уменьшения стоимости, возникающий в результате создания нового, конструктивно более совершенного и относительно более дешёвого оборудования, производящего аналогичную продукцию (моральный износ 2-го рода), определяется по формуле (5.12):

(5.12)

где  ,

,  – годовая производительность морально устаревшего и нового оборудования;

– годовая производительность морально устаревшего и нового оборудования;

,

,  – срок эксплуатации морально устаревшего и нового оборудования, лет;

– срок эксплуатации морально устаревшего и нового оборудования, лет;

,

,  – первоначальная стоимость морально устаревшего и нового оборудования, тыс. рублей.

– первоначальная стоимость морально устаревшего и нового оборудования, тыс. рублей.

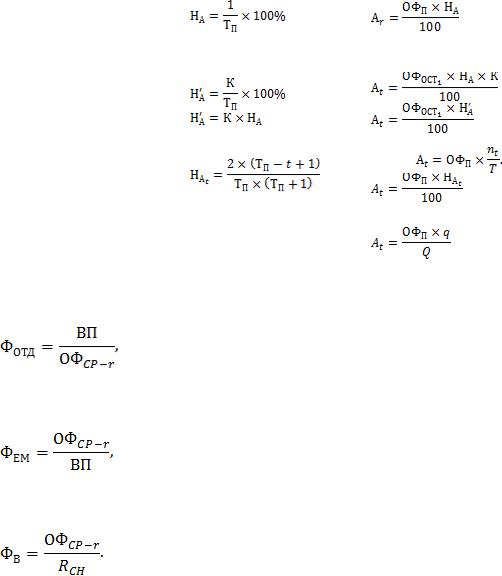

Расчётные формулы для определения нормы амортизации и годовой суммы амортизационных отчислений приведены в таблице 5.2, где

– срок полезного использования основных фондов, лет (мес.); К – коэффициент ускорения; ОФосп – остаточная стоимость основных фондов в 1-м году;

– срок полезного использования основных фондов, лет (мес.); К – коэффициент ускорения; ОФосп – остаточная стоимость основных фондов в 1-м году;

НА – норма амортизации, рассчитанная для линейного способа;

nt – оставшееся число лет эксплуатации объекта основных средств;

58

Т – сумма чисел лет срока полезного использования объекта основных средств;

HAt – норма амортизации в t-м году;

t – порядковый номер года, в котором начисляется амортизация; q – объём продукции (работ) в отчётном периоде, натуральные показатели;

Q – предполагаемый объём продаж (работ) за весь срок полезного использования объекта, натуральные показатели.

Таблица 5.2 – Расчётные формулы норм и сумм амортизации при различных способах

Способ списания стоимости |

Формула расчёта |

Формула расчёта |

|

нормы амортизации |

годовых амортизационных |

|

|

отчислений |

Линейный |

|

|

|

|

|

Нелинейные способы |

|

|

|

|

|

Способ уменьшаемого остатка |

|

|

|

|

|

Способ суммы чисел (кумулятив- |

|

|

ный) |

|

|

|

|

|

Производственный |

|

|

|

|

|

1. Фондоотдача (Фотд):

(5.13)

гдеВП – годовой объём выпущенной продукции, тыс. руб. 2. Фондоёмкость (Фем) определяется по формуле (5.14):

(5.14)

где Rсп – среднесписочная численность работающих на предприятии, человек. 3. Фондовооружённость (Фв) рассчитывается по формуле (5.15):

(5.15)

59

4. Коэффициент экстенсивной загрузки оборудования (Кэ) определяется по формуле (5.16 и 5.17):

(5.16)

где Fф – фактически отработанное оборудованием время, ч;

Fд – действительный (эффективный) фонд времени работы оборудования, ч.

(5.17)

где КР – процент потерь на ремонт оборудования; Fн – номинальный фонд времени, ч.

5. Номинальный фонд времени определяется по формуле (5.18):

(5.18)

где FРД – количество рабочих дней в периоде; fсм – количество рабочих смен в сутках;

– продолжительность одной смены, ч.

– продолжительность одной смены, ч.

6. Коэффициент интенсивного использования основных фондов (Ки) рассчитывается по формуле (5,19):

(5.19)

где Qф – фактически выработанная продукция за определённый период, шт.; Qр – расчётная (максимально возможная) выработка продукции за тот же пе-

риод времени, шт.; Пф; Пн – фактическая и нормативная соответственно производительность

оборудования.

Интегральный показатель (Кинт) использования оборудования:

.

.

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования.

7. Коэффициент обновления основных фондов (Кобн) определяется по фор-

муле (5.20):

(5.20)

где  – стоимость основных фондов на конец года, тыс. рублей.

– стоимость основных фондов на конец года, тыс. рублей.

60