5159

.pdf прибыль 1 м2 общей площади;

прибыль 1 м2 общей площади;

прибыль 1 м2 торговой площади.

прибыль 1 м2 торговой площади.

При сравнении частных показателей эффективности использования основных средств по разным торговым предприятиям необходимо принимать во внимание размер предприятия, ассортиментную структуру товарооборота и уровень применяемых торговых технологий. Сравнения будут объективными только при условии их идентичности.

Показателями, характеризующими использование основных средств во времени (экстенсивного использования), являются коэффициент сменности работы оборудования, коэффициент использования мощности оборудования и др.

5. Восстановление основных средств является необходимым условием функционирования предприятия. Оно может осуществляться посредством ремонта, модернизации, реконструкции, технического перевооружения.

Ремонт основных средств не меняет характеристик оборудования. Стоимость ремонтных работ относится на расходы организации в том отчётном периоде, в котором они были осуществлены. Для обеспечения равномерного включения расходов на проведение ремонта основных средств организация может создавать резервы под предстоящие ремонты основных средств (ст. 260 25 глава НК РФ).

Процесс замены физически изношенных и морально устаревших основных производственных фондов называют процессом воспроизводства средств.

Затраты, направляемые на воспроизводство (восстановление) и развитие основных средств, относятся к капитальным вложениям и списываются на расходы предприятия через механизм амортизации.

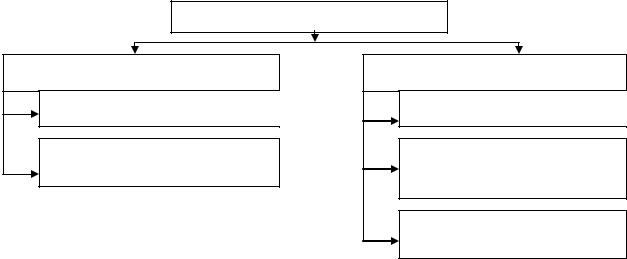

Воспроизводство делят на простое и расширенное. Простое воспроизводство основных средств – это замена выбывших основных фондов новыми с аналогичными характеристиками. Расширенное воспроизводство – это строительство новых предприятий, реконструкция действующих, техническое перевооружение (рисунок 1.6).

33

Воспроизводство основных средств

Простое |

Ремонт |

Замена выбывающих основных |

средств (обновление) |

Расширение |

Новое строительство |

Реконструкция, модернизация и |

расширение действующих |

предприятий |

Техническое перевооружение |

действующих предприятий |

Рисунок 1.6 – Формы воспроизводства основных средств

Дадим определение понятиям, характеризующим процесс воспроизводства основных средств.

Модернизация (достройка, дооборудование) – это работы по изменению технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств для обеспечения условия для работы с повышенными нагрузками и (или) другими новыми качествами.

Реконструкция – это переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Техническое перевооружение – это комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, модернизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Потребность в приросте основных средств рассчитывается в стоимостных показателях и по конкретным видам оборудования.

Затем устанавливается ожидаемый экономический эффект от внедрения новых видов оборудования и определяется потребность в капитальных вложениях, необходимых для приобретения оборудования и обеспечения ввода новых мощностей в эксплуатацию в нормативные сроки.

34

Для развития материально-технической базы торговли необходимо проведение качественных преобразований, основными целями которых являются:

модернизация и расширение площадей действующих предприятий торговли и строительство новых в соответствии с региональными программами развития торговли;

модернизация и расширение площадей действующих предприятий торговли и строительство новых в соответствии с региональными программами развития торговли;

реформирование розничной торговли с целью улучшения её качественного состава – повышения доли современных форматов магазинов (супер- и гипермаркетов, дискаунтеров, торговых центров, магазинов-складов, магазинов рядом с домом и т.д.);

реформирование розничной торговли с целью улучшения её качественного состава – повышения доли современных форматов магазинов (супер- и гипермаркетов, дискаунтеров, торговых центров, магазинов-складов, магазинов рядом с домом и т.д.);

использование новейшей техники и технологий, позволяющих применять современные методы обслуживания покупателей;

использование новейшей техники и технологий, позволяющих применять современные методы обслуживания покупателей;

создание крупных оптовых звеньев и распределительных центров на базе современных логистических технологий с целью рационализации системы товароснабжения розницы.

создание крупных оптовых звеньев и распределительных центров на базе современных логистических технологий с целью рационализации системы товароснабжения розницы.

Потребность в приросте основных средств по предприятиям определяется с учётом модернизации действующего оборудования по формуле

ОСпот ОСпл ОСн ОСвыб.ф ОСвыб.м ,

где ОСпот – общая потребность в приросте основных средств на плановый период;

ОСпл – общая потребность в основных средствах, рассчитываемая исходя из планируемого объёма производственной деятельности (например, исходя из планируемого объёма товарооборота путём умножения на показатель фондоёмкости);

ОСн – стоимость основных средств на начало периода; ОСвыб.ф – стоимость выбывших основных средств в связи с физическим

износом – предполагаемое выбытие; ОСвыб.м – стоимость выбывших основных средств в связи с моральным

износом – предполагаемое выбытие.

К важнейшим направлениям научно-технического прогресса в торговле

могут быть отнесены:

совершенствование действующей торговой сети и строительство современных предприятий торговли;

совершенствование действующей торговой сети и строительство современных предприятий торговли;

индустриализация строительства предприятий торговли;

механизация и автоматизация трудоемких работ;

широкое применение пакетных и контейнерных систем грузовой переработки товарных потоков;

широкое применение пакетных и контейнерных систем грузовой переработки товарных потоков;

электронизация торговых операций;

35

внедрение прогрессивных технологий торгового обслуживания;

автоматизация контрольно-кассовых операций и внедрение магазинных пластиковых карт при расчётных операциях;

автоматизация контрольно-кассовых операций и внедрение магазинных пластиковых карт при расчётных операциях;

автоматизация процессов продажи товаров;

автоматизация процессов холодильной обработки продуктов.

Однако многие специалисты, рассматривая научно-технический прогресс в торговле, выделяют в нём три основных направления:

1) механизацию и автоматизацию оптимального торгово-технологического процесса на базе самой современной техники;

2)внедрение новых технологий;

3)повышение уровня организации труда и методов управления. Потребность в развитии производственной базы и приросте основных

средств предприятие может удовлетворить путём их аренды, которая позволяет вовлекать в хозяйственный оборот необходимое имущество без значительных единовременных капитальных вложений по его приобретению в собственность.

Различают:

1)договор аренды – имущественного найма;

2)договор финансовой аренды – лизинг.

Правовые основы регулирования арендных отношений изложены в Гражданском кодексе РФ (глава 34).

По договору аренды (имущественного найма) арендодатель обязуется предоставить арендатору имущество за плату во временное пользование. При этом продукция и доходы, полученные арендатором в результате использования арендованного имущества, являются собственностью арендатора.

Право сдачи имущества в аренду принадлежит его собственнику или лицам, уполномоченным на то законом или собственником имущества.

В аренду могут быть переданы отдельные объекты основных средств, помещения, земельные участки, предприятия и другие имущественные комплексы, здания, сооружения, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе использования.

Договор аренды здания, сооружения и предприятия должен заключаться путём составления документа, подписанного сторонами договора. Стороны самостоятельно определяют срок, на который имущество передаётся в аренду (если он не ограничен действующим законодательством). Если срок аренды в договоре не определён, то договор считается заключённым на неопределённый срок. В этом случае каждая из сторон в любое время может отказаться от договора, предупредив об этом другую сторону за один месяц, а при аренде недвижимости – за три месяца (если иное не установлено договором).

36

Преимуществом арендных отношений, помимо отсутствия необходимости вкладывать единовременно значительные суммы на приобретение основных средств, является возможность досрочно расторгнуть договор в одностороннем порядке, предупредив арендодателя письменно в сроки в соответствии с условиями договора, если у арендатора отпадает необходимость в использовании имущества. Кроме того, с согласия арендодателя арендатор может передать свои права и обязанности по договору аренды третьему лицу (субаренду) на условиях и в пределах оставшегося срока аренды.

С точки зрения владельца имущества ему предоставляется возможность получать доход от сдачи в аренду объектов основных средств, не теряя права собственности на них и не занимаясь производственной деятельностью. То есть имущество, сдаваемое в аренду, используется как ресурс предприятия для получения внереализационных доходов.

Основным моментом при аренде основных средств является согласование арендной платы на уровень, обеспечивающий возможность организации рентабельной работы.

При определении размера арендной платы арендодатель учитывает:

доход, который можно было бы получить при самостоятельном использовании сдаваемого в аренду имущества;

доход, который можно было бы получить при самостоятельном использовании сдаваемого в аренду имущества;

стоимость передаваемого оборудования, его возраст;

стоимость передаваемого оборудования, его возраст;

величину амортизационных отчислений и другие расходы на содержание объекта, включая налоги;

величину амортизационных отчислений и другие расходы на содержание объекта, включая налоги;

расходы по проведению ремонта до и после окончания аренды;

расходы по проведению ремонта до и после окончания аренды;

стоимость страховых платежей за передаваемое оборудование;

стоимость страховых платежей за передаваемое оборудование;

средний уровень арендной платы в регионе на аналогичные объекты;

средний уровень арендной платы в регионе на аналогичные объекты;

реальность обеспечения выплат арендной платы арендатором.

реальность обеспечения выплат арендной платы арендатором.

Для арендатора арендная плата является статьёй текущих расходов. Для предприятий торговли в случае аренды помещения это третья по размеру статья издержек обращения после расходов по оплате труда и самая крупная статья постоянных затрат.

Амортизационные отчисления на арендуемое имущество начисляет арендодатель как владелец имущества и покрывает их за счёт арендной платы, включаемой в состав внереализационных доходов.

При этом, если иное не предусмотрено законом или договором, арендодатель обязан делать за свой счёт капитальный ремонт переданного в аренду имущества, а арендатор обязан поддерживать имущество в исправном состоянии и производить за свой счёт текущий ремонт и нести расходы по содержанию имущества.

37

1.5. Лизинг – источник замены собственных ресурсов на заёмные

Применение сегодня передовых технологий науки и техники, а также оснащение предприятий торговли современным оборудованием для многих организаций является дорогостоящим. В современных экономических условиях рынок заставляет предприятия максимально эффективно использовать находящиеся в их распоряжении ресурсы, в т.ч. денежные. Приобретение такого оборудования предприятием на собственные средства приведёт к выводу значительных средств из оборота предприятия.

Внастоящее время лизинг – один из самых эффективных механизмов приобретения основных средств предприятиями. В условиях ограниченности внутренних ресурсов и отсутствия долгосрочного банковского финансирования многие коммерческие предприятия, особенно малые, все активней прибегают к лизингу как к одному из самых доступных для них инструментов привлечения инвестиций.

Лизинг является уникальным инвестиционным инструментом, способствующим повышению конкурентоспособности предприятия.

Разумеется, невыгодно выводить значительные средства из оборота предприятия даже для самой необходимой покупки. А иногда средств бывает просто недостаточно. Гораздо выгоднее приобретать средства производства по договору финансовой аренды (лизинга).

Вбольшинстве случаев под лизингом понимают долгосрочную аренду машин, оборудования, транспортных средств и сооружений производственного назначения.

Представляется, что наиболее точно экономический смысл лизинга выражает определение его как комплекса имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает в себя и другие договоры, в частности договор купли-продажи и договор займа. Для лизинга свойственно сложное сочетание этих договоров и взаимопроникновение возникающих отношений.

Передача имущества во временное пользование представляет собой основу лизинга. Вспомогательную роль выполняют отношения по купле-продаже имущества. Они не только предшествуют собственно передаче имущества в пользование, но и в ряде случаев при приобретении имущества пользователем в собственность после окончания договора лизинга могут завершить весь комплекс отношений лизинга.

Таким образом, в широком значении под лизингом следует понимать весь комплекс возникающих имущественных отношений, связанных с передачей

38

имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду.

Лизинг имеет противоречивую, двойственную природу. Эта двойственность проявляется в том, что лизинг представляет собой вложение средств на возвратной основе в основной капитал. Предоставляя на определённый период элементы основного капитала, собственник в установленное время получает их обратно, то есть налицо существование принципов срочности и возвратности; за свою услугу он получает вознаграждение в виде комиссионных – тем самым обеспечивается реализация принципа платности.

Следовательно, по своему содержанию лизинг соответствует кредитным отношениям и сохраняет сущность кредитной сделки. По форме, поскольку ссудодатель и заёмщик оперируют с капиталом не в денежной, а в производительной форме, лизинг внешне схож с инвестициями капитала.

Если рассматривать лизинг в качестве передачи имущества во временное пользование на условиях срочности, возвратности платности, то его можно классифицировать как товарный кредит в основные средства. Поэтому в экономическом смысле лизинг – это кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества.

Существенной особенностью лизинга является отделение права пользования имущества от права владения им. Лизингодатель сохраняет за собой право собственности на передаваемое имущество, тогда как право его использования переходит к лизингополучателю.

Инвестиционное значение лизинга давно не вызывает сомнения. Вся мировая практика подтверждает роль лизинга как главного финансовоинвестиционного инструмента модернизации экономики. Развитые государства разрабатывают и применяют комплексные схемы развития лизинговых услуг. Объёмы лизинга в развитых странах составляют 20 – 30 % от общей суммы прямых инвестиций. В России же этот показатель в настоящее время составляет 4,35 % от общего объёма инвестиций в основные фонды.

Правовое регулирование лизинговых сделок базируется на двух основных документах: Гражданском кодексе Российской Федерации (ст. 665-670) и Федеральном законе «О финансовой аренде (лизинге)» от 29.10.98 г. № 164-ФЗ.

В Гражданском кодексе Российской Федерации (ст. 665) дано определение договора финансовой аренды (лизинга) как договора, согласно которому «арендодатель обязуется приобрести в собственность указанное арендатором имущество у определённого им продавца и предоставить это имущество арендатору за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несёт ответственности за выбор предмета аренды и продавца».

39

В Федеральном законе «О лизинге» дано следующее определение лизинга. Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определённую плату, на определённый срок и на определённых условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

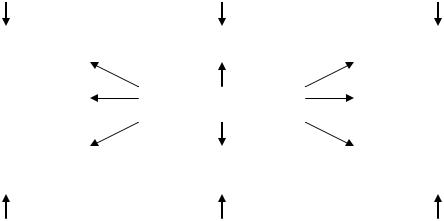

Схему лизинговых отношений можно привести на рисунке 1.7, где сфокусированы содержание, субъекты и объекты, спрос и предложение, процедуры, правовое регулирование, лизинговые платежи.

|

Понятие. Функции. |

|

Арендаторы. |

|

Недвижимость. |

Инвестиции. Принципы. |

|

Лизингодатели. |

|

Движимые |

|

Виды и формы. Наём |

|

Посредники. |

|

потребляемые |

|

имущества. Поставки. |

|

Поставщики. |

|

предметы. Вещи с |

|

|

Финансирование. |

|

Кредиторы. |

|

принадлежностью |

|

Преобразование |

|

Лизингополучатели. |

|

|

|

собственности |

|

Другие участники |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Содержание |

|

Субъекты |

|

Объекты |

|

|

|

|

|

|

|

|

|

|

|

|

|

Спрос |

|

ЛИЗИНГ |

|

Предложение |

|

|

|

|

|

|

|

|

|

|

|

|

|

Процедуры |

|

Правовое |

|

Лизинговые платежи |

|

|

|

регулирование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Конкурс на право |

|

Нормативные акты. |

|

Состав. Размер. |

|

лизинга. Экспертиза |

|

Договорные |

|

Виды и формы. |

|

проектов. Цена |

|

отношения. Статус |

|

График платежей. |

|

объекта лизинга. |

|

партнёров. |

|

Закрытие сделки. |

|

Процентные ставки. |

|

Мотивация. |

|

Порядок выкупа |

|

Договора. Реклама. |

|

Информационное |

|

имущества. |

|

Оценка рисков |

|

обеспечение. Формы |

|

Методика расчётов |

|

|

|

самоуправления |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1.7 – Построение схемы лизинговых отношений: возможные варианты

Важнейшей функцией лизинга является финансовая функция, т.е. форма вложения в основные средства, дополнением к традиционным каналам

40

финансирования, таким как бюджетные средства, собственные средства предприятий и организаций, долгосрочный кредит и прочие источники.

Всовременных условиях хозяйствования финансовой функции принадлежит

влизинге ведущая роль. Предприятие-лизингополучатель, обращаясь к лизингу по финансовым мотивам, получает возможность пользоваться необходимым для него имуществом без единовременной мобилизации на эти цели собственных средств или привлечения заёмных средств. Лизингополучатель освобождается от единовременной полной оплаты стоимости имущества, что выгодно отличает лизинг от обычной купли-продажи и в ряде случаев рассматривается как её альтернатива.

Лизинговые платежи включаются в себестоимость продукции, уменьшая размер налогооблагаемой прибыли, и осуществляются лишь после начала эксплуатации оборудования или реализации продукции и, как правило, в фиксированных размерах, защищая арендатора от инфляции.

Особенности кредитного и лизингового механизмов финансирования для предприятия оцениваются следующим образом (таблица 1.4).

Таблица 1.4 – Кредитное и лизинговое финансирование предприятия

|

Кредит |

|

|

|

Лизинг |

|

|

|

Требуется 100%-ная гарантия возврата |

Размер гарантий для лизингодателя снижается |

|||||||

кредита и процентов за его использование, что |

на величину стоимости оборудования, |

|||||||

является нереальным для |

большинства |

переданного в лизинг, поскольку оно само |

||||||

предприятий |

|

|

|

|

является гарантией. Соответственно расходы |

|||

|

|

|

|

|

лизингодателя по обслуживанию кредита, |

|||

|

|

|

|

|

учитываемые |

при расчёте лизинговых |

||

|

|

|

|

|

платежей, ниже, чем они были бы в случае |

|||

|

|

|

|

|

получения кредита банка самим предприятием |

|||

Полученные |

кредиты |

могут |

быть |

Финансовые средства направляются строго на |

||||

использованы не на инвестиции в развитие |

модернизацию |

и развитие |

производственной |

|||||

производства, а на текущие нужды |

|

базы |

|

|

|

|||

Контроль за целевым расходованием средств в |

Гарантирован контроль целевого использования |

|||||||

процессе их использования затруднён из-за |

средств, так как в лизинг отдается конкретно |

|||||||

отсутствия |

действенных |

инструментов |

оговорённое оборудование |

|

|

|||

контроля |

|

|

|

|

|

|

|

|

Приобретённое оборудование |

отражается на |

Оборудование, как правило, не отражается на |

||||||

балансе предприятия, на него начисляются |

балансе предприятия (оно учитывается на |

|||||||

амортизация и налог на имущество |

|

забалансовом счёте), налог на имущество за |

||||||

|

|

|

|

|

него не платится |

|

|

|

Поскольку |

финансирование |

приобретение |

Лизинговые |

платежи |

включаются |

в |

||

основных средств на предприятии за счёт |

себестоимость, что влечёт за собой уменьшение |

|||||||

собственных |

средств |

может |

обеспечиваться |

налогооблагаемой базы. Отпадает необходимость |

||||

только за счёт чистой прибыли, для |

покрытия имущества, приобретаемого по |

|||||||

погашения |

кредита |

необходимо |

получить |

лизингу за счёт чистой прибыли |

|

|||

достаточный объём прибыли и уплатить налог |

|

|

|

|

||||

на прибыль |

|

|

|

|

|

|

|

|

41

Под лизинговой сделкой в соответствии с Федеральным законом «О лизинге» понимается совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Лизинговая сделка характеризуется следующими особенностями:

срок лизинга приближается к сроку полной амортизации предмета лизинга;

срок лизинга приближается к сроку полной амортизации предмета лизинга;

предметом лизинга являются основные средства (машины, оборудование, сооружения производственного назначения, транспортные средства и т.п.);

предметом лизинга являются основные средства (машины, оборудование, сооружения производственного назначения, транспортные средства и т.п.);

лизинговая компания приобретает имущество на основании заявки, сделанной предприятием.

лизинговая компания приобретает имущество на основании заявки, сделанной предприятием.

Стержнем любой лизинговой сделки является финансовая, а точнее, кредитная операция. В классической лизинговой сделке взаимоотношения между субъектами строятся по следующей схеме (рисунок 2.5): будущий лизингополучатель, нуждающийся в определённых видах имущества, самостоятельно подбирает владеющего этим имуществом поставщика. В силу отсутствия собственных средств и доступа к заёмным средствам для приобретения его в собственность он обращается к будущему лизингодателю, имеющему необходимые средства, с просьбой об участии в сделке. Участие лизингодателя выражается в покупке им имущества у поставщика в собственность и последующей его передаче лизингополучателю во временное пользование на оговорённых в лизинговом соглашении условиях.

Причины широкого распространения лизинга во всём мире кроются в ощутимых преимуществах, которые он несёт всем участникам лизинговой сделки. Преимущества лизинга как финансового инструмента, заключается в следующем (таблица 1.5).

Таблица 1.5 – Основные преимущества лизинговых операций для товаропроизводителя-лизингополучателя

№ |

Вид преимущества |

Качественная характеристика (содержание) |

1 |

2 |

3 |

1 |

Снижение потребности |

Сделка полностью финансируется лизингодателем (и (или) |

|

в собственном стартовом |

кредитором). Не требуется единовременно оплачивать |

|

капитале |

необходимое оборудование, что освобождает ликвидные |

|

|

средства пользователя и увеличивает оборотный капитал для |

|

|

расширения производства |

2 |

Доступность средств |

Лизинг может быть единственным источником средств для |

|

|

фирм, ещё не имеющих деловой истории и достаточных |

|

|

активов для обеспечения залога. Минимальные начальные |

|

|

денежные расходы |

3 |

Гибкость системы |

Адаптация платежей к возможному движению денежных |

|

платежей |

средств пользователя. Возможна отсрочка первого платежа, |

42