5158

.pdfперестрахования, что может привести к невыполнению страховых

обязательств;

-риск превышения операционных издержек, который может привести к трудностям при выполнении страховых обязательств;

-риск слишком большого индивидивидуального ущерба, который может привести к невыполнению других страховых обязательств;

-кумулятивный (объединённый) или катастрофический риски которые могут стать причиной невыполнения всех обязательств страховщика;

-риск, обусловленный организационно-правовой формой страховщика, который может быть причиной ограниченной ответственности страховщика по страховым выплат перед страхователеми,

может привести к невыполнению страховых обязательств.

Реализация технических рисков страховщика может привести к невыполнению им страховых обязательств.

Среди технических рисков страховщика можно выделить так называемые специальные риски – те, которые обусловлены его развитием и могут быть связаны с чрезмерным ростом страховой организации или её ликвидацией.

Инвестиционный риск страховщика есть неопределённая возможность недополучения инвестиционного дохода, обусловленная возможностью потери активов или недополучения доходов по ним,

которая может привести к нарушению финансовой устойчивости страховой организации и поэтому к невыполнению страховщиком обязательств по страховым выплатам.

К инвестиционным рискам страховщика, связанным непосредственно или косвенно с инвестиционной деятельностью страховой организации и обусловленным влиянием либо внутренних, либо внешних факторов, можно отнести следующие:

-риск неадекватного оценивания активов, обусловленный оценкой активов. Возникает, например, тогда, когда инвестиции были оценены слишком высоко и поэтому неверно, – страховщик считает, что имеющиеся у него акции будут обеспечивать доход выше, чем это есть на самом деле;

-риск обесценения активов, связан с активами и реализуется,

например, в том случае, когда инвестиции теряют свою стоимость из-за

изменений на рынке капитала, при смене курса валют и т. п.;

-риск несоответствия активов обязательствам, обусловлен соотношением активов и обязательств, может реализовываться, например,

втом случае, если обязательства предполагают одну доходность и ликвидность активов, а реально имеющиеся активы – другую, не отвечающую обязательствам;

-риск неликвидности активов, связан с ликвидностью активов компании. Влияние данного вида риска особенно существенно для рисковых видов страхования, договоры по которым носят краткосрочный характер и выполнение обязательств связано с ограниченным временным периодом. Для личного страхования риск неликвидности прежде всего влияет на возможность выполнения обязательств страховщика по выкупным суммам;

-риск нормы доходности, связан с расхождением между реальной рыночной нормой доходности и той, что обеспечивается сформированным инвестиционным портфелем компании. Риск может возникнуть, например,

если в инвестиционном портфеле большой удельный вес имеют ценные бумаги с фиксированной нормой доходности существенно меньшей, чем рыночная;

- риск участия, обусловленный тем, что страховщик владеет чужими акциями и поэтому может зависеть от трудностей той компании, чьи акции

он имеет. Примером может быть риск, связанный с участием страховщика

вдочерней компании;

-риск использования финансовых инструментов – производных ценных бумаг (фьючерсов, свопов, опционов и т. п.). Использование производных финансовых инструментов связано с потенциальным риском неправильной оценки кредитных, рыночных рисков и рисков ликвидности.

Кроме этого, неумение, недостаточный опыт работы страховщика с финансовыми инструментами также могут усилить возможное отрицательное влияние фактора использования производных ценных бумаг;

-риск законодательных изменений, влияющих на результаты инвестиционной деятельности страховой организации. Этот риск обусловлен возможностью принятия нормативных актов на уровне государства, непосредственно или опосредованно либо противоречащих целям инвестиционной деятельности страхового бизнеса, либо ограничивающих возможности инвестиционной деятельности страховых организаций;

-временной риск, обусловленный расхождением между временем получения дохода по инвестициям и временем выполнения страховых обязательств;

-риск концепции управления страховой организацией, связанный с выбором концепции управления, которая может повысить инвестиционный риск;

-риск маркетинговой стратегии, обусловленный выбором маркетинговой стратегии компании, которая может негативно повлиять на инвестиционную деятельность страховой организации.

Наличие названных выше инвестиционных рисков означает для страховщика возможность потери определённых видов активов и снижение возможности получения инвестиционного дохода по ним. Эти

риски ведут к непосредственному повышению риска невыполнения обязательств страховщика по той части инвестиций, которая отвечает страховым резервам, а также к косвенному повышению риска невыполнения обязательств по той части инвестиций, которая связана с собственными свободными средствами компании.

Реализация инвестиций рисков может привести к невыплолнению как страховых, так и нестраховых обязательств.

Недостаточность средств страховщика для выполнения им страховых и нестраховых обязательств, обусловленную его деятельностью как хозяйственной единицы, могут вызвать следующие нетехнические риски:

-риск неуправляемости, например, имеет место криминальная направленность деятельности персонала

-риск, связанный с выполнением нестраховых обязательств;

-риск неполучения средств от посредников;

-риск бизнеса, связанный с общим состоянием экономики.

2.2 Финансовые источники покрытия рисков страховщика

Получая от страхователя страховые взносы, страховщик берёт на себя ответственность по несению рисков, и для выполнения страховых обязательств, т. е. для покрытия рисков страхователей он формирует страховые резервы.

Размер формируемого страхового резерва тем ближе будет к размеру будущих страховых выплат, чем:

-лучше будут оценены риски;

-адекватнее будут методы расчёта страховых тарифов и страховых резервов;

- точнее будут соблюдаться предпосылки, принятые при расчёте страховых тарифов и резервов.

Но даже в таком, казалось бы, идеальном случае, когда правильно оценены риски, рассчитаны страховые тарифы и резервы, соблюдены принятые предпосылки может возникнуть ситуация недостаточности средств страховых резервов для выполнения обязательств по страховым выплатам, что может быть обусловлено, например, случайной природой наступление самого ущерба.

В этой ситуации дополнительным по отношению к страховым резервам финансовым источником выполнения страховых обязательств становятся собственные свободные средства (ССС).

Для рисков, которые не относятся к числу хорошо оцениваемых,

хорошо измеримых, также формируются страховые резервы. Однако для выполнения обязательств по страховым выплатам их средств будет недостаточно, и поэтому в данном случае для покрытия этих рисков страховщик также вынужден использовать ССС. Средств страховых резервов может не хватить также и при использовании не вполне адекватных методов расчёта страховых тарифов и страховых резервов, а

также при невыполнении принятых предпосылок, заложенных в их расчёт.

Для выполнения страховых обязательств страховщик использует два основных финансовых источника – страховые резервы и собственные свободные средства.

Основными финансовыми источниками страховщика, которые используются для выполнения обязательств по страховым выплатам,

являются страховые резервы и собственные свободные средства.

Источниками покрытия инвестиционных рисков в страховой организации могут быть собственные свободные средства и резервы организации, предусмотренные её организационно-правовой формой.

Инвестиционный доход, полученный страховой организацией по рисковым видам страхования используют для выполнения страховых обязательств, когда средств страховых резервов и ССС становится недостаточно для развития страховой организации, а также для иных целей.

Использование инвестиционного дохода для выполнения страховых обязательств основано на принципе подчинённости инвестиционной деятельности организации страховым операциям – с учётом страховых обязательств инвестиционный доход должен быть получен в определённом месте, в определённое время и в определённом объёме.

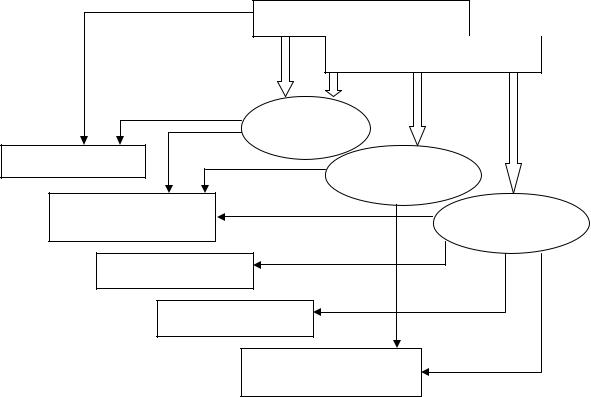

В целом соотношение между рисками страхователей, всеми рисками страховщика и финансовыми источниками их покрытия может быть представлено на рисунке 7.

Риски страхователей

Риски страховщика

Технические

риски

Страховые резервы |

Инвестиционные |

|

|

||

|

риски |

|

Собственные свободные |

Нетехнические |

|

средства |

||

риски |

||

|

||

Заёмные средства |

|

.

Целевые поступления

Резервы организации, предусмотренные ОПФ

Рисунок 7 – Схема соотношения между рисками, с которыми сталкивается

страховая организация, и финансовые источники их покрытия

Из представленного рисунка видно, что существенную роль в выполнении страховых обязательств, т. е. в покрытии рисков страхователей и соответственно технических рисков страховщика, играют два финансовых источника – страховые резервы и ССС.

Страховые резервы страховой организации формируются за счёт страховых премий и других средств страховщиков, являются средствами страхователей и предназначены для выполнения страховых обязательств.

Правила формирования и использования страховых резервов направлены на обеспечение их адекватности страховым обязательствам.

Собственные свободные средства страховой организации используются для покрытия технических, инвестиционных и нетехнических рисков страховщика, поэтому для страховой организации крайне важно определить тот их минимальный уровень, который она должна иметь обязательно – для покрытия названных рисков.

Источниками покрытия нетехнических рисков в страховой организации могут быть собственные свободные средства, резервы организации, предусмотренные её организационно-правовой формой,

заёмные средства и целевые поступления, например от акционеров.

Контрольные вопросы и задания

1.С какими видами рисков сталкиваются страховые организации?

2.Охарактеризуйте технические риски страховщика.

3.Охарактеризуйте инвестиционные риски страховщика.

4.Охарактеризуйте нетехнические риски страховщика.

5.Какие финансовые источники используются для покрытия рисков страховщика?

6.Какие финансовые источники использует страховщик для выполнения обязательств по страховым выплатам?

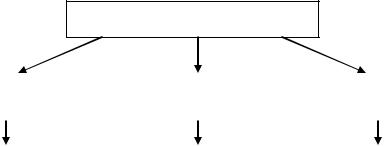

3 Финансовый потенциал страховых организаций

3.1Финансовый потенциал страховых организаций и факторы формирования финансовых ресурсов страховщиков

Возможности страховщика по выполнению страховых обязательств в целом определяются его финансовым потенциалом.

Финансовый потенциал страховой организации — это финансовые ресурсы страховой организации, находящиеся в хозяйственном обороте.

Содержание и структура финансового потенциала страховой,

организации представлена на рисунке 8.

Финансовый потенциал СК

|

Собственные |

|

|

Привлечённые |

|

|

Заёмные средства |

|

|

средства |

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал |

|

Страховые резервы |

|

Кредиты и займы |

|||

Добавочный капитал |

|

|

|

|

Кредиторская |

|||

|

Резервный капитал |

|

|

|

|

задолженность |

||

Фонды специального |

|

|

|

|

|

|

||

|

назначения |

|

|

|

|

|

|

|

Целевое финансирование и |

|

|

|

|

|

|

||

|

поступления |

|

|

|

|

|

|

|

|

Нераспределённая |

|

|

|

|

|

|

|

|

прибыль |

|

|

|

|

|

|

|

Рисунок 8 – Содержание и структура финансового потенциала страховой организации

На формировнаие финансовых ресурсов страховых организаций оказывают влияние следующие факторы:

Первый фактор – принципы организации страхования.

Как известно, организация страхования основана на соблюдении основных принципов, таких как:

Первый базовый принцип – принцип передачи риска наступления экономических потерь. Он основан на учёте следующего психологического феномена: большинство людей отдают предпочтение известным, но малым потерям перед неизвестными, но возможно большими потерями. Люди согласны терять известную часть доходов как плату за то, чтобы избежать неизвестных ситуаций, которые могут привести к большим экономическим потерям. Для страхователя такой известной, но малой потерей является страховой взнос, уплачиваемый страховщику в обмен на обязательство страховщика компенсировать финансовые потери страхователя, обусловленные возможной реализацией определённого риска.

Реализация принципа передачи риска наступления экономических потерь означает, что каждый из участников страхования передаёт страховщику собственный риск наступления экономических потерь за определённую плату (страховой взнос).

Второй базовый принцип – принцип объединения экономического риска. Каждый из участников страхования свою ответственность по несению отдельного риска передаёт страховщику, на уровне которого эти индивидуальные риски объединяются. Одновременно с риском от страхователей к страховщику передаются и страховые премии, из которых формируется страховой фонд, предназначенный для страховых выплат, т.е

компенсации финансовых потерь страхователей, связанных с реализацией рисков, а также для покрытия расходов страховщика на ведение дела.

Соблюдение принципа объединения экономического риска позволяет страховщику достаточно адекватно оценить будущие возможные выплаты. Если для отдельного страхователя точность прогноза реализации отдельного риска является минимальным, то для страховщика

с ростом числа одинаковых независимых объектов, принимаемых на страхование, в соответствии с законом больших чисел точность прогноза числа реализацией риска и размера возможного ущерба по отношению к этим объектам возрастает.

Например, отдельно взятый владелец квартиры не сможет достаточно точно предсказать, случится ли в его квартире пожар, и если случится, то каким будет размер ущерба. Страховщик же, приняв на страхование большое число разбросанных по городу типовых квартир, на основании данных о пожарах за предыдущие годы с достаточной точностью сможет прогнозировать число возможных пожаров и совокупный ущерб, который пожар нанесёт застрахованным квартирам.

Реализация принципа объединения экономического риска в силу закона больших чисел означает для страховщика возможность адекватной оценки вероятности наступления страхового случая, а также размера возможного ущерба.

Третий базовый принцип – принцип солидарности, раскладка ущерба.

Все участники страхования вносят страховые взносы, за счёт которых формируются страховые фонды страховой организации. Средства этих фондов необходимы для покрытия ущерба и потерь, возникающих при наступлении страховых случаев. Каждый участник страхования платит маленький страховой взнос, но теряет его, если ничего не произошло.

Однако если страховой случай произошёл, участник страхования получает финансовое возмещение, в несколько раз превышающее по размеру уплаченный им страховой взнос. Это становится возможным за счёт того,

что страховой фонд формируют все участники страхования, а используется он на страховые выплаты только тем участникам страхования, с которыми произошёл страховой случай. Солидарность, раскладка ущерба,

проявляется в том, что убыток лишь нескольких страхователей,