4973

.pdfОценку финансовой устойчивости, считают многие экономисты, следует проводить на основе относительных показателей, называемых финансовыми коэффициентами. Финансовое состояние предприятие устойчиво, если его финансовые ресурсы покрываются собственными средствами не менее чем на 50%. И предприятие эффективно и целенаправленно использует их, соблюдает финансовую, расчётную и кредитную дисциплину, т.е. является платёжеспособным. Тенденция к снижению коэффициента автономии характеризует нарастающую угрозу банкротства. При анализе следует обратить внимание на изменение финансовых коэффициентов, по которым установлены нормативы (таблица 7). Необходимо сопоставить фактические данные с установленным нормативом и сделать соответствующие выводы.

Таблица 7 – Нормативные показатели финансового состояния, по которым установлены нормативы за анализируемый период:

Показатель |

Коэффициент |

Норматив |

Модель расчёта |

|

Показатель |

Коэффициент |

≥ 0,2 – 0,3 |

день.ср краткоср.фин.влож |

|

ликвидности |

(срочной) абсолютной |

|

|

|

|

краткосрочные обязательства |

|

||

|

ликвидности |

|

|

|

|

|

|

|

|

Коэффициент |

≥ 0,7 – 0,8 |

день.ср крат.фин.вл крат.дебит.задол |

|||||||

|

быстрой ликвидности |

|

|

|

|

|

|

|

|

|

|

|

кратк.обязат. |

||||||||

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

≥ 1–2 |

оборотные активы |

|||||||

|

текущей ликвидности |

|

|

|

|

|

|

|

|

|

|

|

краткосрочные обязательства |

||||||||

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

Показатель |

Коэффициент |

≥ 0,5 |

|

|

|

|

|

|

|

|

финансовой |

автономии |

|

собственный капитал |

|||||||

устойчивости |

(финансовой |

|

||||||||

|

|

|

|

|

|

|

|

|

||

|

независимости) |

|

общая сумма капитала |

|||||||

|

|

|

|

|

|

|

|

|||

|

Коэффициент |

≥ 0,1 |

СОС |

|||||||

|

покрытия запасов |

|

|

|

|

|

|

|

|

|

|

|

запасы с НДС |

||||||||

|

СОС |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

≥ 0,1 |

СОС |

|||||||

|

покрытия оборотных |

|

|

|

|

|

|

|

|

|

|

|

оборотные активы |

||||||||

|

активов СОС |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

≥ 1 |

заёмный капитал |

|||||||

|

соотношения заёмных |

|

|

|

|

|

|

|

|

|

|

|

собственный капитал |

||||||||

|

к собственным |

|

||||||||

|

средствам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Коэффициент |

≥ 0,2 |

СОС |

|||||||

|

манёвренности |

|

|

|

|

|

|

|

|

|

|

|

собственный капитал |

||||||||

|

собственного |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

капитала |

|

|

|

|

|

|

|

|

|

Прогнозирование |

Коэффициент |

≥ 0,1 |

|

|

|

|

|

|

|

|

банкротства |

обеспеченности |

|

СОС |

|||||||

|

оборотных активов |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

оборотные активы |

||||||||

|

СОС |

|

||||||||

|

|

|

|

|

||||||

|

Коэффициент |

≥ 1 |

кт.л на конец г. 6 : т * к тек.лик |

|||||||

|

восстановления |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

||

|

платёжеспособности, |

|

|

|

|

|

|

|

||

|

не более 6 месяцев |

|

|

|

|

|

|

|

|

|

31

|

Коэффициент утраты |

≥ 1 |

|

кт.л на конец г. (3) : т* к тек.лик |

|||

|

платёжеспособности, |

|

|

|

|

|

|

|

|

|

2 |

|

|||

|

не более 3 месяцев |

|

|

|

|

||

|

|

|

где Т – число месяцев за |

||||

|

|

|

анализируемый период |

|

|

||

|

|

|

|

||||

|

Уровень угрозы |

≥ Z |

Z = 0,012 К1 + 0,014 К2 + 0,033К3 + 0,006К4 + |

||||

|

банкротства по |

|

0,999К5, |

|

|

|

|

|

модели Альтмана |

|

|

|

|

|

|

|

|

|

где К1 = |

, коэффициент |

|||

|

|

|

обеспеченности активов СОС |

||||

|

|

|

К2 = |

|

рентабельность |

||

|

|

|

активов |

|

|

|

|

|

|

|

К3 = |

|

, |

||

|

|

|

рентабельность активов |

||||

|

|

|

К4 = |

|

, коэффициент |

||

|

|

|

финансирования в виде соотношения |

||||

|

|

|

собственного капитала к заёмному капиталу |

||||

|

|

|

К5 = |

. Оборачиваемость активов |

|||

|

|

|

(количество оборотов) |

|

|

||

Чем больше значение Z , тем меньше вероятность банкротства |

(Z 2,99 баллов |

||||||

вероятность банкротства ничтожна, в то же время, |

если |

Z 1,81 баллов |

|||||

вероятность банкротства очень высокая). |

|

|

|

|

|

||

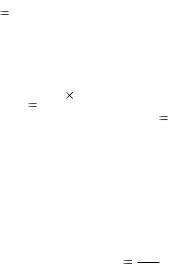

В таблице 8 представлены финансовые коэффициенты, по которым не установлены нормы.

Таблица 8 – Финансовые коэффициенты:

Коэффициент |

Расчёт |

Норма |

Соотношение мобильных к |

Оборотные активы / внеоборотных |

– |

иммобилизованным |

активы |

|

средствам |

|

|

Коэффициент имущества |

Имущество производственного |

≥ 0,5 |

производственного |

назначения (основные средства |

|

назначения |

незавершённое строительство и |

|

|

незавершённое производство / |

|

|

валюта баланса) |

|

Чистые активы |

Сумма активов – заёмный капитал |

Рост в динамике |

|

|

положительно |

Чистый оборотный капитал |

Оборотные активы – |

Рост в динамике |

|

краткосрочные обязательства |

положительно |

Коэффициент соотношения |

Денежные средства / чистый |

Рост в динамике |

денежных средств к чистому |

оборотный капитал |

положительно |

оборотному капиталу |

|

|

Коэффициент соотношения |

Запасы / кредиторская |

– |

запасов к кредиторской |

задолженность |

|

задолженности |

|

|

Соотношение дебиторской к |

Дебиторская задолженности / |

– |

кредиторской задолженности |

кредиторская задолженность |

|

32

Анализ оборотных активов. Термин «оборотный капитал» (его синоним в отечественном учёте – «оборотные средства, текущие активы») относится к оборотные активам предприятия, не следует путать с чистым оборотным капиталом, который используется при анализе платёжеспособности. Оборотные активы обеспечивают непрерывность производственного процесса.

На первом этапе анализа необходимо дать оценку изменения в динамике состава и структуры оборотных активов:

–в зависимости от функциональной роли в процессе производства – на оборотные фонды и фонды обращения. Такая градация необходима для раздельного анализа времени пребывания оборотных активов в процессе производства и обращения;

–в зависимости от практики планирования и управления – на нормируемые и ненормируемые оборотные активы;

–в зависимости от источников формирования оборотного капитала – на собственный и заёмный оборотный капитал;

–в зависимости от ликвидности (скорости превращения в денежные средства) – на абсолютно ликвидные, быстро реализуемые оборотные средства,

имедленно реализуемые;

–в зависимости от степени риска вложения выделяются следующие виды оборотного капитала: с минимальным риском вложений; с малым риском вложений; со средним риском вложений; с высоким риском вложений;

–в зависимости от материально-вещественного содержания оборотный капитал делится на: предметы труда (сырьё, материалы, топливо и др.); готовую продукцию и товары, денежные средства; средства в расчётах.

Оценка изменения состава и структуры оборотных активов проводится с помощью горизонтального и вертикального анализа.

На втором этапе анализа можно дать оценку эффективности использования оборотных активов. Для этого можно использовать следующие показатели:

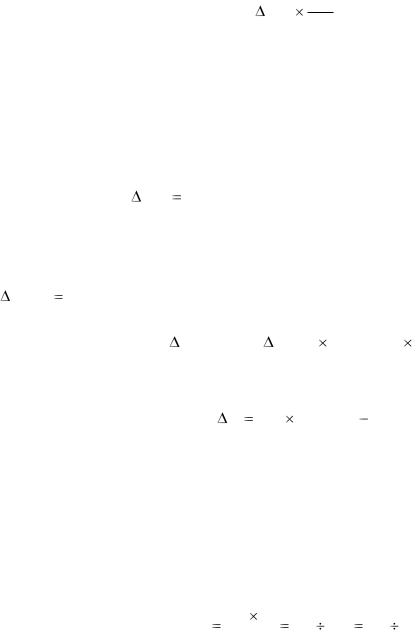

Коэффициент оборачиваемости:

Коб |

Выручка от продажи продукции |

. |

|

|

|||

Средняя величина оборотных активов |

|||

|

|

Длительность периода обращения данного капитала:

Дл |

ОА Д |

или |

ОА |

или |

Д |

, |

|

В |

В : Д Вдн |

Коб |

|||||

|

|

|

|

где ОА – средняя величина оборотных активов; В – выручка.

Дл – длительность периода (в днях); Д – отчётный период (в днях).

Коэффициент закрепления оборотных активов, руб.:

Кз ОАВ .

33

Из вышеперечисленных формул видно, что чем короче продолжительность одного оборота, тем больше оборотов совершат оборотные активы за период и тем эффективнее они используются.

Экономический эффект ускорения оборачиваемости (Э) выражается в относительном высвобождении денежных средств из оборота и увеличении суммы прибыли. Сумма высвобождённых средств из оборота (экономия) в связи с ускорением оборачиваемости определяется умножением фактического однодневного оборота по продаже продукции на изменение продолжительности одного оборота:

Э  Одн дниВ1 ,

Одн дниВ1 ,

где Э – относительное высвобождение (экономия) финансовых средств из оборота;

+ Э – относительное привлечение средств в оборот при замедлении оборачиваемости;

∆ Одн – изменение оборачиваемости; В1– фактическая выручка.

Если средняя продолжительность 1 оборота в отчётном периоде больше чем в предыдущем  Одн Одн1 Одн0 , это означает, что оборачиваемость замедлилась и это приводит к дополнительному привлечению финансовых ресурсов в финансовый оборот предприятия.

Одн Одн1 Одн0 , это означает, что оборачиваемость замедлилась и это приводит к дополнительному привлечению финансовых ресурсов в финансовый оборот предприятия.

Увеличение прибыли за счёт изменения оборачиваемости можно рассчитать умножением прироста коэффициента оборачиваемости (  Кобор Кобор1 Кобор0 ) на фактический рентабельности продажи

Кобор Кобор1 Кобор0 ) на фактический рентабельности продажи

( Рпродаж1) и на фактическую среднюю сумму оборотных активов ( ОА1): ( П(Кобор)  Кобор Рпродаж1 ОА1).

Кобор Рпродаж1 ОА1).

А. И. Ковалев предлагает для оценки влияния оборачиваемости оборотных активов на приращение прибыли воспользоваться соотношением:

( П (По Крент) По ),

где Кр – коэффициент роста или снижения числа оборотов оборотных активов (К1 : Ко) – 1;

По – прибыль от продажи продукции в базисном периоде.

Г. В. Савицкая считает, что скорость и длительность оборота активов зависят от двух факторов:

–изменения объёма выручки;

–изменение размеров оборотных активов.

Их влияние можно способом цепных подстановок по формуле

Одн |

ОА Д |

ОА |

ОА |

ОА Вдн , |

|

|

|

||||

В |

Д |

||||

|

|

|

где Вдн – однодневный оборот выручки от продажи продукции.

34

Ускорение оборачиваемости активов приведёт к дополнительной потребности в денежных средствах для приобретения запасов, обеспечивающих нормальный процесс производства.

Пополнение наличных средств предприятия зависит от оборачиваемости запасов товарно-материальных ценностей. Её оценка проводится по каждому виду ценностей (производственные запасы, готовая продукция, товары и.т.д.). Поскольку производственные запасы учитываются по стоимости их заготовления (приобретения), то для расчёта коэффициента из оборачиваемости используется показатель не выручки от продажи продукции, а себестоимости проданной продукции:

Кз Себестоимость продаж. ср.остатки запасов

Анализ частных показателей оборачиваемости оборотных активов.

Продолжительность оборота оборотных активов во многом зависит от органического строения функционирующего оборотного капитала (запасов, дебиторской задолженности, денежных средств). Чем выше доля запасов в общей сумме оборотных активов, тем длительнее будет оборачиваемость и, наоборот, при уменьшении доли запасов в оборотных активов ускоряется оборачиваемость.

Для принятия обоснованных управленческих решений по ускорению оборота, экономии финансовых ресурсов изучают частные показатели оборачиваемости отдельных видов оборотных активов (запасов, готовой продукции, дебиторской задолженности) на основе средней продолжительности оборота по каждому элементу.

Формулу расчёта средней продолжительности одного оборота оборотных активов (Одн), обобщающего показателя можно представить как сумма частных показателей оборачиваемости:

Одн = Оз + Онп + Огп + От + Одз + Окфв + Одс, где Одн – средняя продолжительность 1 оборота, дни;

Оз – оборачиваемость запасов с НДС, Онп – оборачиваемость незавершённого производства,

От – оборачиваемость товаров отгруженных, Огп – оборачиваемость готовой продукции,

Одз – оборачиваемость дебиторской задолженности, Окфв – оборачиваемость краткосрочных финансовых вложений, Одс – оборачиваемость денежных средств.

Частные показатели оборачиваемости, рассчитанные по общему обороту (выручки от продажи продукции), необходимы для определения влияния каждой составной статьи или каждого элемента оборотных активов на изменения общей продолжительности оборота:

∆Одн (Оз) = ∆Оз; ∆Одн (Онп) = ∆Онп и т.д.

Важность данной методики проявляется в том, что она даёт направления и позволяет проводить факторный анализ оборачиваемости, соответственно можно определить резервы ускорения оборачиваемости оборотных активов.

35

Анализ дебиторской и кредиторской задолженности. Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно и на финансовое состояние организации, оказывает увеличение или уменьшение дебиторской задолженности.

Под дебиторской задолженностью, следует понимать сумму долгов юридических и физических лиц данной организации. Она свидетельствует об отвлечении денежных средств организации из хозяйственного оборота.

Кредиторская задолженность – сумма денежных средств физических и юридических лиц, подлежащая возврату тем, кто выдал кредит. Возникает в результате использования методов расчёта, при которых долг одной организации другому погашается по истечении определённого времени после возникновения задолженности. Например, когда расчётные документы за отпущенные организацией товары или услуги оплачиваются после их получения. Так возникает временной лаг между отгрузкой товаров покупателям и их оплатой, поскольку требуется определённое время на оформление и оборот расчётных документов. Возникает также в связи с использованием банковских кредитов, предоставляемых на определённый срок физическим и юридическим лицам.

При анализе необходимо определить:

– долю дебиторской задолженности в общем объёме оборотных активов (УВ):

|

дебиторская задолженность |

; |

|

УВ |

|

100% |

|

|

|||

|

оборотные активы |

|

|

– доля сомнительной задолженности в составе дебиторской задолженности (УВсом):

|

сомнительная задолженность |

|

(УВсом |

|

100% ). |

|

||

|

сумма дебиторской задолженности |

|

Этот показатель характеризует качество дебиторской задолженности. Тенденция его роста свидетельствует о снижении ликвидности. Данный показатель используется в процессе внутреннего анализа дебиторской задолженности;

– отношение дебиторской задолженности к объёму продаж (ОтДЗ):

|

дебиторская задолженность |

|

( ОтДЗ |

|

100% ). |

|

||

|

выручка нетто от продаж |

|

Этот показатель даёт информацию о том, какой процент непроданной продукции приходится на один рубль продаж:

– период погашения дебиторской задолженности (Ппог):

( Ппог средняя дебиторская задолженность Дни ). Выручка нетто от продаж

На основании этого показателя можно оценить, за какой период в среднем погашается дебиторская задолженность;

36

– отношение сомнительной дебиторской задолженности к выручке нетто от продаж:

|

сомнительная дебиторская задолженность |

|

( ОтДЗсом |

|

100% ). |

|

||

|

выручка нетто от продаж |

|

Данный показатель используется в процессе прогнозного анализа дебиторской задолженности, расчёта резерва сомнительных долгов для прогноза денежных потоков.

Оценку изменения состава и структуры дебиторской задолженности можно провести с помощью горизонтального, вертикального и трендового анализа.

Затем можно изучить давность образования дебиторской задолженности, установить, нет ли в её составе сумм, нереальных для взыскания, или таких, по которым истекли сроки исковой давности (таблица 9).

Таблица 9 – Анализ состава и давности образования дебиторской задолженности

Вид |

Сумма |

До |

От 1 до 3 |

От 3 до 6 |

От 6 до 12 |

Свыше 1 |

задолженности |

|

1 месяца |

месяцев |

месяцев |

месяцев |

года |

|

|

|

|

|

|

|

За товары |

|

|

|

|

|

|

|

|

|

|

|

|

|

В том числе по |

|

|

|

|

|

|

клиентам |

|

|

|

|

|

|

А |

|

|

|

|

|

|

Б |

|

|

|

|

|

|

В |

|

|

|

|

|

|

Прочие |

|

|

|

|

|

|

дебиторы |

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

Удельный вес, |

100 |

|

|

|

|

|

% |

|

|

|

|

|

|

Оценивая состояние оборотных активов, можно изучить качество и ликвидность дебиторской задолженности и дать обобщающую характеристику портфеля дебиторской задолженности. К показателям, применяемым для расчёта

иоценки оборачиваемости дебиторской задолженности, относятся:

–коэффициент оборачиваемости;

–длительность одного оборота в днях;

–период инкассации долгов.

Эти показатели рассчитываются отдельно для краткосрочной, долгосрочной и общей сумме дебиторской задолженности.

Поскольку показатели для каждой категории рассчитываются аналогичным образом, приведём формулы расчёта для краткосрочной дебиторской задолженности (Ккдз)

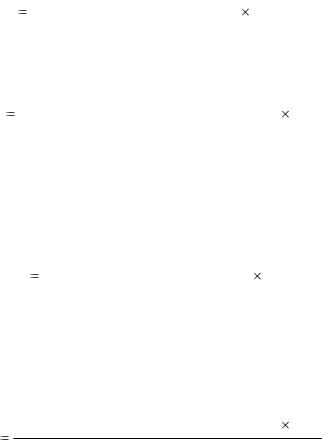

– коэффициент оборачиваемости (Ккдз):

Выручка Ккдз краткосрочная дебиторская задолженность ,

где Ккдз – средние остатки краткосрочной дебиторской задолженности (ф. № 1 стр.240 начало года + стр. 240 конец года): 2;

37

– длительность одного оборота в днях краткосрочной дебиторской задолженности (Одн):

Одн Ккдз дни Дни ; Выручка Ккдз

– период инкассации долгов (Пид):

Пид |

ср остаткидебиторской задолженности Дни |

. |

|

||

|

сумма погашенной дебиторской задолженности |

|

Эти показатели сравнивают в динамике и определяют причины изменений (неэффективная система расчётов, финансовые затруднения у покупателей, длительный цикл банковского документооборота и.т.д.).

Для обеспечения возможности сравнения показателей оборачиваемости дебиторской и кредиторской задолженности показатели оборачиваемости кредиторской задолженности выбирают аналогичным образом – коэффициент оборачиваемости и длительность оборота – и рассчитываются по аналогичным категориям кредиторской задолженности – краткосрочной, долгосрочной и общей. Приведём расчёт показателей для общей кредиторской задолженности:

– коэффициент оборачиваемости (Ккз):

Ккз ср.величина кредиторской задолженности .

Коэффициент оборачиваемости показывает расширение или снижение коммерческого кредита, предоставляемого организации, его рост свидетельствует об увеличении скорости оплаты задолженности, а снижение отражает рост покупок в кредит;

– длительность одного оборота в днях общей кредиторской задолженности

(Одн):

Одн ср величина. кредиторской задолженности Дни . себестоимость проданной продукции

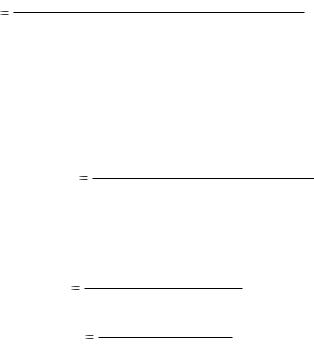

Длительность оборота отражает средний срок погашения обязательств организацией. Увеличение этого показателя сокращает финансовый цикл (ФЦ), что является положительной тенденцией. Эта зависимость определяется по формуле

ФЦ Вз Вдз Вкз ,

где Вз – время обращения средств, вложенных в запасы:

|

средняя величина запасов Дни |

|

Вз |

|

; |

себестоимость проданной продукции |

||

Вдз – время обращения дебиторской задолженности:

Вдз средняя дебиторская задолженность дни ; выручка от продажи продукции

38

Вкз – время обращения кредиторской задолженности:

|

ср кредиторская задолженность Дни |

|

Вкз |

|

. |

общий оборотпоставок сырья и материалов |

||

Финансовый цикл (ФЦ) измеряется временем от оплаты сырья и материалов до момента возврата средств в виде выручки от продажи продукции.

Однако при анализе необходимо своевременно выявлять недопустимые виды кредиторской задолженности (просроченная задолженность поставщикам, в бюджет и др.; по претензиям и т.д.), т.е. ту задолженность, наличие которой в пассивах организации может привести к финансовым потерям в виде штрафов или неустоек.

Анализ кредитоспособности организации. Под кредитоспособностью следует понимать такое финансово-хозяйственное состояние предприятия, которое даёт уверенность в эффективном использовании заёмных средств и готовность заёмщика вернуть кредит в соответствии с условиями договора.

Основная цель анализа кредитоспособности определить способность и готовность заёмщика вернуть кредит. Необходимо определить степень риска банка, который он готов взять на себя, и размер кредита который может быть предоставлен в данных обстоятельствах.

Работники банка, прежде всего при анализе учитывают следующие моменты:

–дееспособности заёмщика;

–его репутация;

–способность получать доход;

–владение активами;

–состояние экономической конъюнктуры.

В литературе встречаются несколько вариантов оценки кредитоспособности (методика Сберегательного банка России, номерная и балльная оценка). Необходимо уметь устанавливать сходства и различия этих методик и выбирать наиболее приемлемую.

Банки зарубежных стран применяют сложную систему показателей для оценки кредитоспособности клиентов.

Американцы учитывают 4 группы основных показателей: ликвидности фирмы; оборачиваемость оборотных активов; привлечение средств; показатели прибыльности.

К первой группе относят коэффициент ликвидности и покрытия. Коэффициент ликвидности определяется соотношением наиболее ликвидных

активов к долгосрочным долговым обязательствам:

Кликв |

сумма денежных средств краткосрочная дебиторская задолженность |

. |

|

||

|

Долгосрочные долговые обязательства |

|

Ликвидные активы складываются из денежных средств и дебиторской задолженности краткосрочного характера. Долговые обязательства состоят из задолженности по ссудам краткосрочного характера, по векселям, неоплаченным требованиям и прочим краткосрочным обязательствам. Он прогнозирует способность заёмщика оперативно в срок погасить долг банку в ближайшей перспективе на основе оценки структуры оборотного капитала. Чем выше

39

значение его, тем выше кредитоспособность.

Коэффициент покрытия (Кпокр) определяется соотношением оборотного капитала к краткосрочным долговым обязательствам:

оборотные активы Кпокр краткосрочные долговые обязательства .

Он показывает предел кредитования, достаточность всех видов средств, чтобы погасить долг. Если значение коэффициента менее 1, то границы кредитования нарушены, заёмщику больше нельзя предоставлять кредит, он является некредитоспособным.

Показатели оборачиваемости, относящиеся ко второй группе, отражают качество оборотных активов:

Выручка Коборачиваемости ср.величина обортных активов ;

Коэффициенты привлечения образуют третью группу оценочных показателей. Они рассчитываются как отношение всех долговых обязательств к общей сумме активов или к основному капиталу:

Заёмный капитал Кпривл1 общая сумма активов ;

Заёмный капитал Кпривл2 основные средства .

Первый коэффициент показывает долю заёмного капитала в формировании активов.

Второй коэффициент показывает долю заёмного капитала в формировании основных средств. Чем выше данные коэффициенты привлечения, тем хуже кредитоспособность заёмщика.

С третьей группой показателей тесно связаны показатели четвёртой группы, характеризующие прибыльность фирмы. К ним относятся: доля прибыли в доходах, норма прибыли на активы, норма прибыли на акцию. Если растёт зависимость фирмы от заёмных средств, то снижение кредитоспособности, оцениваемое на основе коэффициента привлечения, может компенсироваться ростом прибыли.

О. В. Ефимова предлагает для общей оценки кредитоспособности применять систему показателей. Предприятие считается кредитоспособным, если имеет место положительная динамика показателей: структура имущества; структура источников формирования имущества; ликвидность и платёжеспособность; оборачиваемость в днях; рентабельности (таблица 10).

Таблица 10 – Оценка кредитоспособности предприятия за отчётный год:

Показатель |

|

На начало |

На конец |

Изменение |

|

года |

года |

||

|

|

|

||

1.Структура имущества (в % к валюте |

|

|

|

|

баланса): |

|

|

|

|

– внеоборотные активы |

|

|

|

|

– оборотные активы |

|

|

|

|

2.Распределение источников (в % к валюте |

|

|

|

|

баланса): |

|

|

|

|

– собственный капитал |

|

|

|

|

|

40 |

|

|

|