4939

.pdfгде  и

и  – нормативы годовых затрат на единицу ремонтной сложности

– нормативы годовых затрат на единицу ремонтной сложности

соответственно механической и электрической частей оборудования, руб.;

и  – ремонтосложность соответственно механической и электрической

– ремонтосложность соответственно механической и электрической

частей оборудования;

– коэффициент, учитывающий класс точности оборудования.

– коэффициент, учитывающий класс точности оборудования.

При укрупнённых расчётах расходы на ремонт можно принять в размере 10 – 15% стоимости оборудования.

Годовые расходы на подготовку и возобновление программ управления определяются по формуле

где  – затраты на комплект программ управления, руб.;

– затраты на комплект программ управления, руб.;  – коэффициент, учитывающий возобновление программ;

– коэффициент, учитывающий возобновление программ;  – продолжительность выпуска деталей, лет.

– продолжительность выпуска деталей, лет.

Годовые затраты на потребляемую силовую электроэнергию определяется по формуле

где – стоимость 1 кВт*ч электроэнергии, руб.;

– стоимость 1 кВт*ч электроэнергии, руб.;

– установленная мощность электродвигателей, кВт;

– установленная мощность электродвигателей, кВт;

и

и  коэффициент, учитывающий использование электродвигателей по

коэффициент, учитывающий использование электродвигателей по

мощности и во времени;

– эффективный годовой фонд времени работы технических средств АСУП;

– эффективный годовой фонд времени работы технических средств АСУП;

– коэффициент, учитывающий загрузку оборудования;

– коэффициент, учитывающий загрузку оборудования;

– коэффициент, учитывающий потери в сети;

– коэффициент, учитывающий потери в сети;

– коэффициент полезного действия оборудования.

– коэффициент полезного действия оборудования.

51

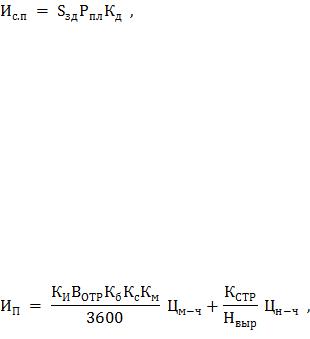

Годовые затраты на содержание производственных площадей определяется по формуле

где  – площадь занимаемая оборудованием и производственным персоналом, выполняющим вычислительные операции,

– площадь занимаемая оборудованием и производственным персоналом, выполняющим вычислительные операции,  ;

;

– норматив на содержание 1

– норматив на содержание 1  площади, руб.

площади, руб.

Если АСУП функционирует не в реальном масштабе времени, т.е результаты расчётов передают аппарату управления по запросу (бухгалтерский учёт и т.д.) и

задачи АСУП решаются в ВЦ, находящемся на полном хозрасчёте то эксплуатационные издержки определяются по формуле

где – объём информации в ЭВМ, показатели, символы;

– объём информации в ЭВМ, показатели, символы;  – время обработки символов изменяется от 0,1 до 2 с и зависит от группы

– время обработки символов изменяется от 0,1 до 2 с и зависит от группы

сложности задач и объёма информации в первичных документах;

– коэффициент, зависящий от быстродействия ЭВМ,

– коэффициент, зависящий от быстродействия ЭВМ,  = 0,4-1;

= 0,4-1;

– коэффициент, учитывающий группу сложности программ

– коэффициент, учитывающий группу сложности программ  = 1-1,2;

= 1-1,2;

– коэффициент мультипрограммного режима;

– коэффициент мультипрограммного режима;

– цена 1машино-часа ЭВМ, руб.;

– цена 1машино-часа ЭВМ, руб.;

– число строк со средним значением символов в строке;

– число строк со средним значением символов в строке;

– норма выработки на устройствах подготовки данных;

– норма выработки на устройствах подготовки данных;

– стоимость 1 нормо-часа на УПДМЛ, руб.

– стоимость 1 нормо-часа на УПДМЛ, руб.

52

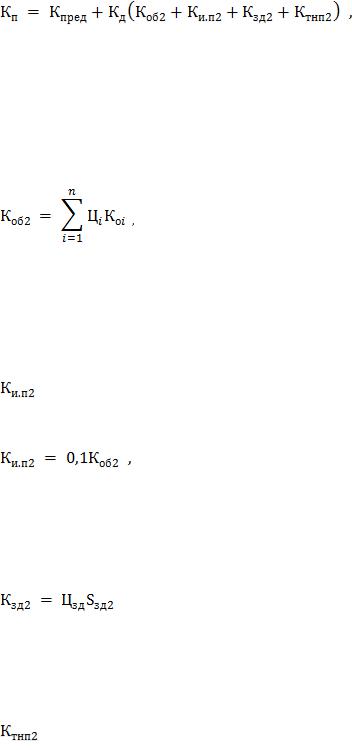

Расчёт капитальных вложений

Капитальные вложения в автоматизированную обработку информации определяется по формуле

где  – единовременные затраты на НИР и ОКР (предпроизводственные

– единовременные затраты на НИР и ОКР (предпроизводственные

затраты) определяются путём составления сметы затрат, руб.;

– капитальные вложения в вычислительную технику, расчёт ведётся по формуле

– капитальные вложения в вычислительную технику, расчёт ведётся по формуле

где  – оптовая цена единицы i-го оборудования, руб.;

– оптовая цена единицы i-го оборудования, руб.;  – число единиц i-го оборудования;

– число единиц i-го оборудования;

n – число наименований оборудования;

– капитальные вложения на приобретение измерительных приборов,

расчет ведётся по формуле

где 0,1 – доля стоимости оборудования;  – капитальные вложения в здание, занимаемое ВЦ автоматизированной

– капитальные вложения в здание, занимаемое ВЦ автоматизированной

системы, расчёт ведётся по формуле

,

где  – стоимость 1

– стоимость 1  площади здания, руб.;

площади здания, руб.;  – площадь, занимаемая вычислительным центром,

– площадь, занимаемая вычислительным центром,

– капитальные вложения на транспортировку техники и

пусконаладочные работы, расчёт ведётся по формуле

53

где 0,15 – доля от стоимости оборудования;  – коэффициент, учитывающий долю капитальных вложений,

– коэффициент, учитывающий долю капитальных вложений,

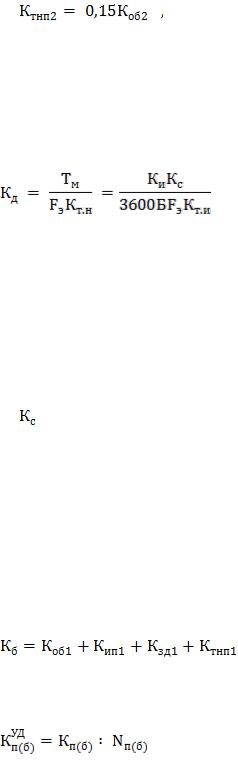

приходящихся на решение определённого числа задач автоматизированного управления, определяется по формуле

,

где  – машинное время, затрачиваемое на решение определённого числа

– машинное время, затрачиваемое на решение определённого числа

задач;

– коэффициент технического использования вычислительной техники;

– коэффициент технического использования вычислительной техники;

– количество информации в символах, вводимой в ЭВМ;

– количество информации в символах, вводимой в ЭВМ;

– среднее число операций, приходящихся на один байт вводимой

информации;

Б – быстродействие ЭВМ, операций;

– годовой эффективный фонд времени работы ЭВМ.

– годовой эффективный фонд времени работы ЭВМ.

Капитальные вложения по базовому варианту (ручная обработка информации)

определяется по формуле

,

Удельные капитальные вложения определяются по формуле

,

где  – годовой объём выпуска продукции соответственно по проектируемому и базовому вариантам.

– годовой объём выпуска продукции соответственно по проектируемому и базовому вариантам.

54

Порядок выполнения лабораторной работы

1.Изучить основные теоретические положения по автоматизации функций управления предприятием

2.В соответствии с вариантом записать исходные данные для выполнения расчёта

Номер |

Количество |

Объём арифметических операций, |

операций |

Затраты |

на |

||

варианта |

информации, |

* |

|

|

|

составление |

|

|

вводимой в ЭВМ, |

|

|

|

|

выходной |

|

|

символы* |

|

|

|

|

информации |

|

|

|

сложения |

умножения |

|

деления |

вручную, |

млн |

|

|

|

|

|

|

||

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

1 |

2 |

6 |

6 |

|

0,5 |

2 |

|

|

|

|

|

|

|

|

|

2 |

3 |

7 |

2 |

|

1 |

3 |

|

|

|

|

|

|

|

|

|

3 |

4 |

7 |

3 |

|

2 |

4 |

|

|

|

|

|

|

|

|

|

4 |

5 |

9 |

4 |

|

3 |

5 |

|

|

|

|

|

|

|

|

|

5 |

6 |

10 |

5 |

|

4 |

6 |

|

|

|

|

|

|

|

|

|

6 |

7 |

11 |

6 |

|

5 |

7 |

|

|

|

|

|

|

|

|

|

7 |

8 |

12 |

7 |

|

6 |

8 |

|

|

|

|

|

|

|

|

|

8 |

9 |

13 |

8 |

|

7 |

9 |

|

|

|

|

|

|

|

|

|

9 |

10 |

14 |

9 |

|

8 |

10 |

|

|

|

|

|

|

|

|

|

10 |

11 |

15 |

10 |

|

9 |

11 |

|

|

|

|

|

|

|

|

|

11 |

12 |

16 |

11 |

|

10 |

12 |

|

|

|

|

|

|

|

|

|

12 |

13 |

17 |

12 |

|

11 |

13 |

|

|

|

|

|

|

|

|

|

13 |

14 |

18 |

13 |

|

12 |

14 |

|

|

|

|

|

|

|

|

|

14 |

15 |

19 |

14 |

|

13 |

15 |

|

|

|

|

|

|

|

|

|

15 |

16 |

20 |

15 |

|

14 |

16 |

|

|

|

|

|

|

|

|

|

16 |

17 |

21 |

16 |

|

15 |

17 |

|

|

|

|

|

|

|

|

|

17 |

18 |

22 |

17 |

|

16 |

18 |

|

|

|

|

|

|

|

|

|

3.В той последовательности, которая изложена в примере, выполнить расчёты согласно своего варианта.

4.Подготовить ответы в устной форме на контрольные вопросы.

55

Лабораторная работа №3

Цель лабораторной работы – закрепление у студентов теоретических знаний по одному из разделов системы СОНТ; привитие навыков по выбору наиболее ресурсосберегающих технологических процессов путём анализа и сравнения по экономическим показателям возможных вариантов технологии.

Краткие теоретические положения

Технологический процесс изготовления изделия (детали, узла) представляет собой строго определённую совокупность выполняемых в заданной последовательности технологических операций. Эти операции имеют форму,

размер и другие свойства детали (изделия, узла), а также её состояние или взаимное расположение отдельных элементов. Одна и та же операция может производиться многими способами и на различном оборудовании. Поэтому выбор в ресурсосберегающего технологического процесса заключается в оптимизации каждой операции по минимуму потребления материальных,

трудовых и энергетических ресурсов.

Важным показателем экономичности названных ресурсов является снижение себестоимости (экономия ресурсов), связанное с применением лучшего технологического процесса.

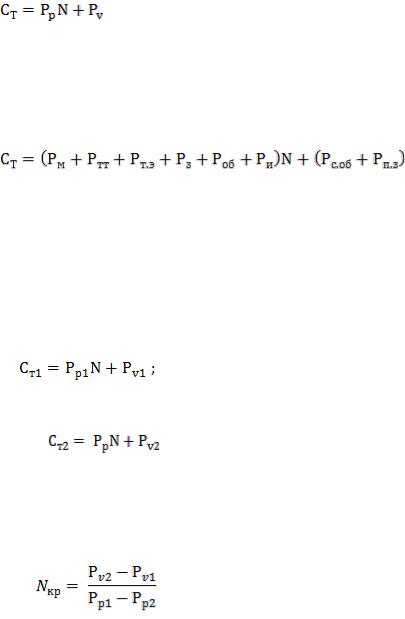

Для определения снижения себестоимости (экономии) необходим расчёт себестоимости для каждого из сравниваемых технологического процесса. Расчёт полной себестоимости продукции при применении каждого из вариантов сложен, требует большого количества исходных данных и времени. Для упрощения расчётов экономии предоставляется возможность без ущерба для точности определять и составлять не полную, а так называемую технологическую себестоимость, которая включает только те элементы затрат на изготовление изделия, величина которых различна для сравниваемых вариантов.

Элементы себестоимости, которые для этих процессов одинаковы или изменяются незначительно, в расчёт не включаются. Таким образом,

технологическая себестоимость – это условная себестоимость, состав её статей непостоянен и устанавливается в каждом отдельном случае.

56

Сопоставление вариантов технологической себестоимости даёт представление об экономичности каждого из них. Следует отметить, что величина технологической себестоимости изготовления отдельных изделий (деталей, узлов) в значительной мере зависит от объёма производства. Следовательно, все затраты на изготовление изделий по степени их зависимости от объёма производства целесообразно подразделять на переменные ( ), годовая величина

), годовая величина

которых изменяется прямо пропорционально годовому объёму выпуска продукции (N), и условно-постоянные ( ), годовая величина не зависит от

), годовая величина не зависит от

изменения объёма производства

К переменным затратам относятся:

–затраты на основные материалы за вычетом реализуемых отходов ( );

);

–затраты на топливо, предназначенное для технологических целей ( );

);

–затраты на различные виды энергии, предназначенной для технологических целей ( );

);

–затраты на основную и дополнительную заработную плату основных производственных рабочих с отчислением в фонд социальной зашиты населения

( ), руб.;

), руб.;

–затраты, связанные с эксплуатацией универсального технологического оборудования ( ), руб.;

), руб.;

–затраты, связанные с эксплуатацией инструмента и универсальной оснастки

( ), руб.;

), руб.;

– затраты, связанные с эксплуатацией инструмента и универсальной оснастки

(  ), руб.

), руб.

Кусловно-постоянным затратам относятся:

–затраты, связанные с эксплуатацией оборудования, оснастки и инструмента,

специально сконструированных для осуществления технологического процесса по данному варианту(  ), руб.;

), руб.;

– затраты на оплату подготовительно-заключительного времени(  ), руб.

), руб.

57

Общая формула технологической себестоимости (i-j)-й операции имеет вид:

.

Подставим соответствующие значения переменных и условно-постоянных расходов в формулу и получим

.

После определения технологической себестоимости по вариантам (если не более двух вариантов) для каждого из них устанавливаем годовой объём производства (N), при котором сравниваемые варианты экономически равноценны.

Для этого решаем систему уравнений относительно объёма производства

.

При  =

=  получим

получим

.

Эту величину годового объёма производства продукции принято называть критической. Если такое сопоставление вариантов технологического процесса выполнить графически, то станет очевидно, что критический объём производства продукции является абсциссой точки пересечения двух прямых с начальными ординатами  и

и  , выраженных для каждого варианта

, выраженных для каждого варианта

уравнением его технологической себестоимости.

58

Определение абсциссы этой «критической точки» служит, таким образом,

завершающим этапом технико-экономических расчётов, устанавливающих области наиболее целесообразного применения каждого из сопоставимых вариантов, ограничиваемые определенными размерами программ (N).

Порядок выполнения лабораторной работы

Лабораторная работа выполняется в два этапа. На первом этапе необходимо ознакомиться с основными теоретическими положениями, методикой расчёта технологической себестоимости и выбором оптимального варианта технологического процесса. На втором этапе в соответствии с полученным вариантом задания произвести расчёты технологической себестоимости,

построить графики, выбрать варианты технологических процессов по каждой операции, рассчитать себестоимость продукции.

Управление качеством

Экономическая оценка работы по сертификации продукции, услуг и систем качества.

Методические указания

Несмотря на значительный конечный эффект, проведение работ по сертификации продукции требует определённых затрат. В соответствии с законом о сертификации продукции и услуг оплата работ по обязательной сертификации конкретной продукции производится заявителем (предприятием,

организацией, физическим лицом, обратившимся с заявкой на проведение соответствующих работ) за счёт собственных средств (кроме случаев, когда финансирование осуществляется из госбюджета), причём сумма средств,

израсходованных заявителем на проведение сертификации, относится на себестоимость сертифицированной продукции (услуг).

С другой стороны, важным элементом в условиях рыночной экономики становится вопрос финансирования органов по сертификации (ОС) и

испытательных лабораторий (ИЛ). Поэтому определение стоимости работ по сертификации является актуальной задачей как для заявителя, так и для органов по сертификации.

59

При обязательной сертификации продукции оплате подлежат:

а) работы, выполненные ОС, связанные с экспертизой документов, принятием решений в организации работ, оформлению сертификата соответствия;

б) работы, связанные с испытанием продукции;

в) сертификация систем качества (производства), если она предусмотрена схемой сертификации продукции;

г) инспекционный контроль за соответствием сертифицированной продукции требованиям нормативных документов (НД);

д) лицензии на применение знака соответствия.

Оплата всех работ по сертификации основывается на следующих принципах:

а) уровень рентабельности работ по обязательной сертификации не должен превышать 35%;

б) прибыль от работ по обязательной сертификации, остающаяся в распоряжении ОС и ИЛ, должна использоваться на цели совершенствования и развития нормативно-технической и испытательной базы, а также на обучение специалистов.

Стоимость первоначальной сертификации определяется по формуле

где  – стоимость испытаний продукции в аккредитованной испытательной

– стоимость испытаний продукции в аккредитованной испытательной

лаборатории, руб.; |

– стоимость работ (услуг), проводимых ОС при |

обязательной сертификации конкретной продукции (услуг), может быть выражена в виде общей зависимости  =

=  и определена по

и определена по

формуле

,

где  – трудоёмкость обязательной сертификации конкретной продукции по i-й схеме сертификации, чел.-дн.;

– трудоёмкость обязательной сертификации конкретной продукции по i-й схеме сертификации, чел.-дн.;  – средняя дневная ставка специалиста, руб.;

– средняя дневная ставка специалиста, руб.;

60