Путилов Коммертсиализатсия текхнологиы и промышленные инноватсии 2014

.pdfлицензии продукции к продажной цене этой продукции. В международной торговле используются усредненные значения роялти, определенные на основе многолетнего опыта осуществления лицензионных сделок. Так, ставка роялти может составлять 4–10 % в электронной промышленности, 2–7 % в фармацевтической, 1–3 % в автомобильной. На роялти как виде платежа обычно настаивает лицензиат. Лицензиар же несет бремя расходов на подготовку документации (учитывая действующие стандарты, это сложный и дорогой процесс) за свой счет. Производственные или коммерческие трудности у получающей стороны оборачиваются потерями времени и средств у продавца. Учитывая эти риски, лицензиар может выдвинуть условие минимально гарантированных платежей в процентах от расчетного размера роялти в соответствующем году.

Расчетная цена лицензии на базе паушальных платежей отличается от платежей в форме роялти за счет разницы в «цене» денег: при расчетах исходят из того, что отложенные платежи требуют меньших затрат на оплату банковских кредитов для их обеспечения.

Паушальный платеж – это лицензионное вознаграждение в виде определенной твердо зафиксированной в лицензионном соглашении суммы, которая устанавливается исходя из оценок возможного экономического эффекта и ожидаемых прибылей лицензиата на основе использования лицензии.

Для того чтобы привести сумму вознаграждения, рассчитанную в форме роялти, к паушальной форме, применяют коэффициент дисконтирования с учетом взимаемых банками процентных ставок по кредитным операциям. Рассчитанные показатели для каждого года имеют различные значения, поэтому расчет вознаграждения ведется по каждому году, а затем суммируется.

Комбинированные платежи – наиболее распространенный вид расчетов в лицензионных сделках. Фактически риски сторон в этом случае уравниваются и соблюдается баланс интересов. Коммерческие условия договора определяются на базе роялти и содержат положения о выплате фиксированной суммы на начальном этапе реализации договора. Эта сумма может быть установлена из расчета затрат лицензиара на «запуск» исполнения договора (подготовка документации и пр.). С учетом первоначальных платежей определяется и новый размер роялти.

− 71 –

Реализация достижений высоких технологий на мировых рынках требует внимательного отношения к форме платежей за результаты интеллектуальной деятельности. Технологический маркетинг

иего процедуры (например, процедура освоения технологии «закупочного центра») должны включать стадии рассмотрения объема того пакета интеллектуальной собственности, который реализуется на рынке, и эффективной компенсации его стоимости в заключаемых контрактах.

Охрана интеллектуальной собственности является одним из важнейших условий коммерциализации и трансфера технологий. Коммерческий успех за рубежом на высокотехнологичных и наукоемких рынках (что полностью справедливо и для мирового рынка технологий атомной отрасли), в значительной степени зависит от обеспечения правовой охраны результатов интеллектуальной деятельности. В некоторых странах эти меры осуществляются при активной государственной поддержке.

Ежегодно американские компании подают на регистрацию в национальное патентное ведомство более 200 тыс., а в зарубежные патентные ведомства развитых стран, прежде всего наиболее развитых в экономическом отношении стран, – около 300 тыс. заявок на изобретения, из них около 50 тыс. по процедуре PCT (договором о патентной кооперации – PCT). Наиболее важные изобретения патентуются сразу в 15–20 странах. Патентование осуществляется не единичными патентами, а несколькими взаимосвязанными патентами, что позволяет добиться охраны всех возможных перспективных направлений. Принятие решения о трансфере технологий производства новых продуктов за рубеж определяется, в первую очередь, экономическими мотивами, такими как локальный уровень оплаты труда, наличие налоговых и таможенных льгот и т.д. Технологии, как правило, передаются при условии сохранения технологического разрыва между компаниями

иих конкурентами на национальных рынках.

Сложившаяся международная практика охраны ИС позволяет выделить следующие варианты стратегии в этой области.

1. Защитная стратегия правовой охраны. Включает в себя патентование «впрок» – для обеспечения в будущем большей свободы при выпуске новых товаров на уже предварительно

− 72 –

подготовленные рынки, а также для препятствования проникновению конкурентов в данную область технологии.

2. Агрессивная стратегия («патентная экспансия») с целью захвата новых рынков, когда патентование позволяет связывать руки национальным компаниям, заставляя их допустить на национальный рынок компанию-правообладателя.

Международными договорами Российской Федерации и Гражданским кодексом Российской Федерации предусмотрены следующие способы охраны исключительных прав на РИД:

1.Охрана авторским правом.

2.Государственная регистрация исключительного права на изобретение, полезную модель, промышленный образец, программу для ЭВМ, базу данных, с выдачей соответствующего документа – патента, свидетельства (патентная охрана).

3.Охрана в форме секретов производства (ноу-хау).

Основным преимуществом патентования является подробное регулирование в национальных законодательствах, гармонизация национальных и международного законодательства в этой сфере, наличие эффективных механизмов пресечения нарушений и возмещения убытков, связанных с таким нарушением. В то же время, патентная защита имеет ряд особенностей:

•Высокий уровень раскрытия технологии.

•Срочность охраны. Патент выдается на определенный срок и после истечения срока его действия объекты, охраняемые им, становятся публичным достоянием, то есть могут использоваться без уплаты вознаграждения.

•Территориальность. Объект охраняется только в пределах того государства, где это патент был получен. Для получения правовой охраны запатентованного объекта, а также реализации правомочия по защите прав на него на конкретной территории, необходимо получить патенты во всех странах, на территории которых будет использоваться охраняемый патентом объект.

•Существенная стоимость патентования в нескольких странах. Секрет производства (ноу-хау) – сведения любого характера

(производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности в научно-технической сфере, а также сведения о способах осуществления профессиональной деятельности, которые имеют

− 73 –

действительную или потенциальную коммерческую ценность в силу неизвестности их третьим лицам, к которым у третьих лиц нет свободного доступа на законном основании и в отношении которых обладателем таких сведений введен режим коммерческой тайны. Правовая охрана в виде секрета производства (ноу-хау) применяется для таких объектов, которым по закону не может быть предоставлена патентная охрана, или для объектов, легко воспроизводимых по описанию (в патенте).

Обычно патентная монополия достигается за счет комбинации использования патентов, секретов производства, а также полезных моделей, промышленных образцов и средств индивидуализации (товарных знаков, знаков обслуживания, фирменных наименований, коммерческих обозначений и наименований мест происхождения товаров). Часто используют следующий подход: формулируют общие признаки изобретения в патенте, охраняя точные значения в режиме секрета производства (ноу-хау).

Важную роль играет выбор процедуры патентования, в котором учитываются следующие факторы:

1)сроки подачи заявок;

2)сроки получения патентной охраны;

3)количество стран, в которых необходимо получить правовую охрану;

4)участие страны, в которой необходимо получение патента в международных и региональных договорах;

5)предполагаемые рынки сбыта;

6)условия выдачи патентов;

7)стоимость получения правовой охраны и ее поддержания в

силе.

Существует ряд особенностей процедур патентования.

1. При выборе национальной («конвенционной») процедуры патентования в соответствии с Парижской конвенцией о промышленной собственности возможно получение патентов в максимально короткий срок.

2. При выборе процедуры патентования в соответствии с Договором о патентной кооперации (PCT) необходимо учитывать, что подается одна заявка в одно ведомство на одном языке. Процедура PCT позволяет перейти на национальную фазу не ранее 30 месяцев

−74 –

после подачи международной заявки, что увеличивает сроки получения патента.

3.При «испрашивании» патента в соответствии с Европейской патентной конвенцией (ЕПК) заявитель подает заявку на патент в Европейское патентное ведомство через одного патентного поверенного и получает один европейский патент, действующий как национальный в странах-участницах конвенции, указанных заявителем в заявке.

4.Существует возможность получения патента в соответствии с Евразийской патентной конвенцией (ЕАПК), которая объединяет 9 стран (Туркменистан, Республику Беларусь, Республику Таджикистан, Российскую Федерацию, Республику Казахстан, Азербайджанскую Республику, Кыргызскую Республику, Республику Молдова и Республику Армения). Процедура получения патента в соответствии с процедурой ЕАПК аналогична процедуре получения Европейского патента.

1.1.8.Трансфер технологий и локализация в мировой атомной энергетике

Мировая история атомной отрасли и развития атомной энергетики была бы немыслима без трансфера технологий. Научная и технологическая кооперация – неотъемлемая часть коммерческих стратегий всех компаний, присутствующих на этом рынке. Крупнейший современный гигант атомной энергетики – французская компания АREVA была создана на базе совместного франко-американского предприятия Framatome в 1958 г. как инжиниринговая компания (отсюда и название – франко-американский атом или Фраматом). Бизнес данной компании начал стремительно развиваться с 1974 г. после нефтяных кризисов 1970-х гг. В рамках смены технической политики атомной энергетики Франции и перехода на американские реакторы типа PWR в начале 1970-х гг., именно компания Framatome стала держателем лицензии на сооружение АЭС с реакторами этого типа. Тогда, еще в 1972 г., акционерами Framatome стали французская компания «Крезо Луар» (Creusot-Loire), первоначально купившая лицензию на сооружение АЭС типа PWR и владевшая контрольным пакетом акций, и американская компания-лицензиар – Westinghouse,

− 75 –

долевое участие которой было согласовано с французским правительством. После приобретения лицензии компания сконцентрировала свою деятельность на проектировании и изготовлении собственных проектов реакторов для сооружения во Франции и за рубежом.

Интересным аспектом для экономического анализа является стратегия AREVA в Китае, поскольку в ближайшие десятилетия Китай будет одним из самых привлекательных рынков для поставщиков проектов сооружения АЭС. Правительство Китая планирует до 2020 г. ежегодно вводить по 2 ГВт атомных мощностей. У компании AREVA имеется почти 30-летняя история сотрудничества с Китаем и амбициозная программа наращивания данного сотрудничества. Стратегия AREVA в Китае заключается в передаче своих технологий китайской стороне – научным институтам и производителям. Эта стратегия получила название «процесс локализации»: AREVA выбирает китайских производителей, подтверждает их квалификацию, а затем контролирует качество и сроки поставок (детали представлены в разделе 3.2.6). Этот опыт может считаться каноническим для проникновения и закрепления на растущих рынках. На современном этапе основными составляющими успешной стратегии трансфера технологий на мировом рынке сооружения АЭС являются следующие.

Аутсорсинг, особенно в части производства крупногабаритных комплектующих АЭС, требующих большого производственного комплекса. Соблюдение стандартов Евросоюза по экологической чистоте такого производства является дорогостоящим, а в развивающихся странах (например, в Китае) эти требования существенно ниже. Очевидны также преимущества Китая по стоимости рабочей силы для подобного производства. Дешевые трудовые ресурсы являются мощным конкурентным преимуществом Китая: средняя заработная плата китайского рабочего составляет примерно 1 долл. США/час, а в США и Европе – 15–20 долл. США /час. Кроме того, транснациональным корпорациям трудовое законодательство Китая обеспечивает преференционный режим.

Концентрация на высокодоходных и самых высокотехнологичных сферах бизнеса – системах управления и автоматизации. Даже когда китайские предприятия освоят производство основного оборудования для АЭС по западным технологиям (включая изго-

−76 –

товление реактора), они по-прежнему будут зависеть от западных поставок систем управления для АЭС.

Другим ярким примером активного использования инструментария трансфера технологий в мировой атомной отрасли является деятельность американской компании Westinghouse. Компания реализовала сооружение 78 атомных энергоблоков, а общее количество проектов сооружения АЭС, в которых компания принимала участие, составляет около ста единиц. Это были проекты в Бельгии, Бразилии, Японии, Южной Кореи, на Филиппинах (проект не был завершен), в Словении, Испании, Швеции, Швейцарии и Тайване. Можно выделить следующие составляющие стратегии компании на мировом рынке сооружения АЭС:

компания предлагает своим заказчикам комплексную поставку АЭС, включая ядерное топливо, а также последующее обслуживание станции. Тем самым компания стремится, построив АЭС, обеспечить себе рынок сбыта ядерного топлива и услуг на весь период эксплуатации станции, который составляет несколько десятилетий.

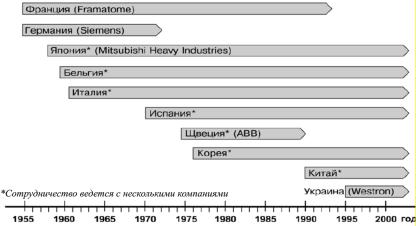

трансфер технологий в рамках лицензионных соглашений, а также создания совместных предприятий или консорциумов (рис. 5). В исторической ретроспективе компания Westinghouse изначально являлась лидером на мировом рынке сооружения АЭС,

Рис. 5. Временные параметры соглашений американской компании Westinghouse по трансферу технологий

− 77 –

строя атомные станции за рубежом и продавая лицензии. Передачу технологий по лицензионным соглашениям использует и General Electric, например, по технологиям этой компании работают япон-

ские компании Hitachi и Toshiba.

1.1.9.Технологический маркетинг и трансфер технологий как составляющие стратегий компаний на мировом рынке атомных технологий

Исследование развития мировой атомной энергетики и мирового опыта сооружения АЭС позволяет провести анализ основных

составляющих стратегий крупнейших компаний: AREVA, Westinghouse и General Electric. Под стратегией компании понимается комплексный план управления, который должен обеспечить привлечение и удовлетворение потребителей, а также достижение целей компании на рынке. При этом стратегия – не дорожная карта, а некий компас, показывающий общее направление и цели развития.

Составляющие стратегий исследуются и представляются для описательного восприятия с помощью метода табличного анализа по пятнадцати основным показателям (табл. 2). Данные показатели определены на основании исследования практики деятельности и ключевых технологий организации проекта сооружения АЭС крупнейших компаний-поставщиков на мировом рынке, обеспечивающих их конкурентоспособность. Представленные составляющие стратегий иллюстрируют маркетинговые подходы, которые используют крупнейшие мировые корпорации в области мирного использования атомной энергии.

Составляющие стратегий компаний – лидеров на мировом рынке сооружения АЭС демонстрируют их взаимосвязанность и синергию: одна из компонент конкретной стратегии усиливается другой. В совокупности эти составляющие определяют успех компаний на мировом рынке. Несмотря на различие в моделях атомных отраслей Франции и США, стратегии компаний, сформированные в рамках данных моделей, оказываются схожими в части базовых ценностных ориентаций. К последним, прежде всего, относятся достижение конкурентоспособности через создание инновационных продуктов, высокие стандарты в управлении проектами, акцент на развитие человеческого капитала и сильной корпоративной культуры.

− 78 –

|

|

|

|

Таблица 2 |

|

|

Составляющие стратегий компаний-лидеров на мировом рынке сооружения АЭС |

||||

|

|

|

|

|

|

№ |

Составляющие |

AREVA |

Westinghouse |

General Electric |

|

стратегий |

|||||

|

|

|

|

||

1. |

Комплексное соответ- |

Компании строят АЭС «под ключ», передавая заказчику готовую станцию. Для |

|||

|

ствие требованиям |

развития ключевых компетенций компании консолидируются через слияния и |

|||

|

заказчика на базе тех- |

поглощения (M&A). При сооружении АЭС за рубежом, в соответствии с |

|||

|

нологического марке- |

условиями контракта, возможно передача части функций по производству |

|||

|

тинга |

оборудования и обеспечению строительно-монтажных услуг местным |

|||

|

|

подрядчикам (локализация), при сохранении ответственности генерального |

|||

|

|

подрядчика за качество и сроки исполнения по проекту в целом. |

|||

2. |

Обеспечение всей |

Есть с момента создания в |

Есть с начала работы |

Есть с начала работы |

|

|

цепочки создания |

2001 г. группы AREVA, |

компании в атомной |

компании в атомной отрасли |

|

|

ценности для атомной |

интегрирующей в себя и |

отрасли в 1948 г. При |

в 1950-х гг. После |

|

|

энергетики: проек- |

поставщика оборудования |

этом часть функций |

реструктуризации компании |

|

|

тирование, произ- |

– Framatome ANP, и |

обеспечивается через |

в 1980-х гг. под |

|

|

водство и поставка |

поставщика топлива – |

аутсорсинг с |

руководством Дж. Уэлча, |

|

|

оборудования и |

COGEMA. До этого |

узкоспециализирован- |

большое количество |

|

|

топлива для АЭС, |

основной игрок Франции |

ными компаниями |

функций переведено на |

|

|

организация сооруже- |

на мировом рынке |

(проектными |

аутсорсинг, но при этом |

|

|

ния АЭС, сервисное |

сооружения АЭС – Frama- |

институтами, |

сохранены лидирующие |

|

|

обслуживание и |

tome ANP, занимался |

производителями |

позиции по ключевым |

|

|

обращение с |

только проектированием, |

отдельных |

направлениям деятельности |

|

|

ядерными отходами |

сооружением и сервисом |

комплектующих). |

– проектированию, |

|

|

АЭС. |

АЭС. |

|

сервисному обслуживанию |

|

|

|

|

|

АЭС и поставкам топлива. |

|

|

|

|

|

Продолжение табл. 2 |

|

|

|

|

|

|

|

№ |

Составляющие |

AREVA |

Westinghouse |

General Electric |

|

стратегий |

|||||

|

|

|

|

||

3. |

Концентрация на |

Есть, причем эта |

Есть, однако, эти сферы |

Есть, причем под |

|

|

самых высокотехно- |

позиция усилилась |

бизнеса компании не |

руководством Дж. Уэлча |

|

|

логичных сферах |

после вхождения в |

рассматриваются как |

данная концентрация |

|

|

бизнеса, имеющих |

группу в 2001 г. |

ключевые. |

имеет самое «очищенное» |

|

|

высокие барьеры на |

компании Siemens, |

|

состояние по сравнению с |

|

|

вход и высокую |

имеющей сильные |

|

конкурентами, т.к. |

|

|

рентабельность |

инжиниринговые |

|

большое количество работ |

|

|

(например, проекти- |

мощности. |

|

выведено на аутсорсинг. |

|

|

ровании, системах |

|

|

|

|

|

управления и |

|

|

|

|

|

автоматизации и др.) |

|

|

|

|

4. |

Диверсификация |

Постепенный отказ от |

Выделение бизнеса, |

Широкая диверсификация |

|

|

деятельности |

диверсификации в |

связанного с предо- |

деятельности не только в |

|

|

|

отрасли, не связанные |

ставлением оборудования и |

энергетические, но и в не |

|

|

|

с «ядром бизнеса» |

услуг для атомной отрасли, в |

связанные с энергетикой |

|

|

|

(core business). |

отдельную компанию (West- |

отрасли. При этом ко всем |

|

|

|

Концентрация на |

inghouse), и концентрация ее |

направлениям бизнеса GE |

|

|

|

расширении линейки |

деятельности на расширении |

предъявляются высокие |

|

|

|

предоставляемых |

линейки предоставляемых |

требования по |

|

|

|

услуг и оборудования |

услуг и оборудования для |

лидированию в отрасли. |

|

|

|

для атомной |

атомной энергетики. |

|

|

|

|

энергетики. |

|

|

− 80 –