EP10_LeSt_T18FMS&Efe (1)

.pdfДисципліна «Економіка підприємства 10 кредитів» Тема №18 |

1 |

||

|

|

|

|

|

|

|

|

•18.1. Базові форми фінансової звітності як інформаційні джерела аналітичного оцінювання підприємницької діяльності.

•18.2. Фінансово-майновий стан підприємства та аспекти його оцінювання.

•18.3. Ефективність діяльності підприємства: поняття, види, індикатори.

§18.1. Базові форми фінансової звітності як інформаційні джерела аналітичного оцінювання підприємницької діяльності

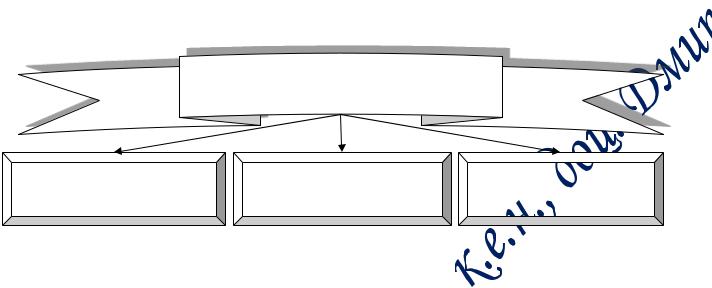

Основними джерелами інформації для проведення аналізу фінансово-майнового стану та оцінювання ефективності діяльності є національні базові форми фінансової (бухгалтерської) звітності, які формуються кожним підприємством і подаються у належні строки до відповідних фіскальних та статистичних органів влади. Перелік основних форм звітності та їх зміст відображено на рис. 18.1.

Базові форми фінансової звітності

|

|

|

Баланс |

|

|

|

Подає вартісну оцінку майна (актив) підприємства та джерел |

|

|

|

|

|

|

його формування (пасив), згрупованих за типовими статтями |

|

|

|

(Звіт про |

|

|

|||

|

|

|

|

на конкретну дату (кінець кварталу, року). |

|||

|

фінансовий стан) |

|

|||||

|

|

|

|||||

|

|

|

|

|

|

|

|

Звіт про |

Відображає суми доходів, витрат, фінансових результатів та |

фінансові |

сукупного доходу підприємства за рік. У додатках міститься |

результати |

інформація про елементи операційних витрат та |

(сукупний дохід) |

прибутковість акцій акціонерного товариства. |

|

|

|

|

|

Характеризує надходження і вибуття грошових коштів |

Звіт про рух |

протягом звітного періоду у результаті операційної, |

грошових коштів |

інвестиційної та фінансової діяльності та чистий рух грошових |

|

коштів за звітний період. |

|

|

|

|

Звіт про власний |

Показує зміни у складі власного капіталу підприємства |

капітал |

протягом звітного періоду |

|

|

Рис.18.1. Базові національні форми фінансової звітності та їх зміст

Найважливішими формами фінансової звітності виступають баланс та звіт про фінансові результати. Баланс підприємства (форма №1) — це бухгалтерський документ, який відображає вартісну оцінку належних підприємству активів та відповідних їм джерел фінансування, згрупованих у типові розділи та статті на певну дату. Баланс підприємства складається з двох, однакових за вартісним підсумком (валютою балансу) частин: активу (майно, яким володіє

Дисципліна «Економіка підприємства 10 кредитів» Тема №18 |

2 |

підприємство) та пасиву (джерела формування цього майна). Структуру балансу промислового підприємства, що не є суб’єктом малого підприємництва наведено у табл. 18.1.

Таблиця 18.1. Типова структура балансу виробничо-комерційного підприємства

|

Актив |

|

Пасив |

|

|

|

|

|

Розділ І. Необоротні активи |

|

Розділ І. Власний капітал |

|

нематеріальні активи; |

|

зареєстрований (пайовий) капітал; |

|

незавершені капітальні інвестиції; |

|

капітал у дооцінках; |

|

основні засоби; |

|

додатковий капітал; |

|

інвестиційна нерухомість; |

|

резервний капітал; |

|

довгострокові біологічні активи; |

|

нерозподілений прибуток (непокритий збиток); |

|

довгострокові фінансові інвестиції; |

|

неоплачений капітал; |

|

довгострокова дебіторська заборгованість; |

|

вилучений капітал. |

відстрочені податкові активи;

інші необоротні активи.

|

|

Розділ ІІ. Довгострокові зобов’язання і забезпечення |

||

|

Розділ ІІ. Оборотні активи |

|

відстрочені податкові зобов’язання; |

|

|

|

довгострокові кредити банків; |

||

|

запаси (виробничі запаси, незавершене |

|||

|

інші довгострокові фінансові зобов’язання; |

|||

|

виробництво, готова продукція, товари); |

|||

|

|

довгострокові забезпечення; |

||

|

поточні біологічні активи; |

|||

|

цільове фінансування |

|||

|

векселі отримані; |

|||

|

|

|||

дебіторська заборгованість за товари, роботи, |

|

|

||

|

послуги; |

|

|

|

|

|

Розділ IІІ. Поточні зобов’язання і |

||

дебіторська заборгованість за розрахунками; |

|

|||

|

забезпечення |

|||

інша поточна дебіторська заборгованість; |

|

|||

|

короткострокові кредити банків; |

|||

|

поточні фінансові інвестиції; |

|||

|

векселі видані; |

|||

гроші та їх еквіваленти; |

||||

|

поточна кредиторська заборгованість; |

|||

|

витрати майбутніх періодів; |

|||

|

поточні забезпечення; |

|||

|

інші оборотні активи. |

|||

|

доходи майбутніх періодів; |

|||

|

|

|||

|

|

|

інші поточні зобов’язання. |

|

|

|

|

||

|

Розділ ІІІ. Необоротні активи, |

Розділ IV. Зобов’язання, пов’язані з необоротними |

||

|

утримувані для продажу, та групи |

активами, утримуваними для продажу, та групами |

||

|

вибуття |

|

вибуття |

|

|

Всього активів |

|

Всього пасивів |

|

Іншою важливою формою звітності виступає звіт про фінансові результати (форма №2)

– форма звітності, що відображає процес формування чистого фінансового результату підприємства, який передбачає послідовне віднімання від доходів витрат господарювання. Схематично процес формування звіту про фінансові результати зображено на наступному рисунку:

Дисципліна «Економіка підприємства 10 кредитів» Тема №18 |

3 |

1.Чистий дохід (виручка) від реалізації продукції |

|

Виручка без непрямих податків (акциз, ПДВ), наданих знижок, |

|

вартість повернених товарів |

|

|

МІНУС |

Собівартість реалізованої продукції (виробничі витрати) |

|

2.Валовий прибуток (збиток) |

|

ПЛЮС |

МІНУС |

|

Адміністративні, збутові та інші |

Інші операційні доходи |

операційні витрати |

3.Фінансовий результат від операційної діяльності |

|

ПЛЮС:

дохід від участі у капіталі;

інші фінансові доходи;

інші доходи

МІНУС

фінансові витрати;

втрати від участі у капіталі;

інші витрати

4.Фінансовий результат до оподаткування

МІНУС податок на прибуток

5.Чистий прибуток (збиток)

Рис. 18.2. Схематичне зображення формування звіту про фінансові результати (форми №2) підприємства

Слід зазначити, що суб’єкти малого бізнесу подають зменшену кількість та спрощені форми фінансової звітності.

Приклади фінансової звітності реального вітчизняного підприємства наведені у додаткових файлах.

Дисципліна «Економіка підприємства 10 кредитів» Тема №18 |

4 |

§ 18.2. Фінансово-майновий стан підприємства та аспекти його оцінювання Фінансово-майновий стан - характеристика фінансових ресурсів підприємства на

конкретну дату, що визначає реальну та потенційну спроможність забезпечувати достатній рівень фінансування господарської діяльності та її розвиток у майбутньому.

Основними параметрами фінансово-майнового стану підприємства виступають:

1.Обсяг фінансових ресурсів підприємства.

2.Структура активів і пасивів підприємства.

3.Відповідність окремих груп активів і пасивів за ознакою адекватності строків їх обороту та погашення.

Основними джерелами інформації для проведення аналізу фінансово-майнового стану та

оцінювання ефективності діяльності є національні базові форми фінансової (бухгалтерської) звітності, які формуються кожним підприємством і подаються у належні строки до відповідних фіскальних статистичних органів влади.

Діагностика фінансово-майнового стану та ефективності діяльності підприємства передбачає обчислення фінансових коефіцієнтів – відносних показників, що є результатом визначених математичних дій над значеннями окремих абсолютних техніко-економічних параметрів суб’єкта господарювання. При проведенні аналізу зіставляють значення фінансових коефіцієнтів фірми з їх базисними (нормативними) рівнями. За останні беруть теоретично обґрунтовані, середньогалузеві або значення показників підприємств-конкурентів й лідерів цільової галузі. Діагностика фінансово-майнового стану підприємства здійснюється за такими базовими аспектами:

Діагностика фінансово-майнового стану підприємства

Аналіз |

Аналіз фінансової |

Аналіз |

балансу |

стійкості |

платоспроможності |

|

|

|

Рис. 18.3. Аспекти діагностики фінансово-майнового стану підприємства

Фінансово-майновий стан підприємства визначають у першу чергу параметри його балансу. Діагностика балансу підприємства передбачає дослідження динаміки його валюти, структури та показників майнового стану. При дослідженні балансу позитивними тенденціями визнаються:

стале збільшення підсумку (валюти) балансу;

приблизно однакові темпи приросту дебіторської та кредиторської заборгованості;

відсутність «хворих» статей (непокриті збитки, неоплачений капітал, прострочені зобов’язання тощо);

Дисципліна «Економіка підприємства 10 кредитів» Тема №18 |

5 |

переважання у структурі активів майна виробничого призначення (основних виробничих засобів, запасів тощо);

зростання величини і частки власного капіталу;

переважання у структурі позикового капіталу довгострокових і маловитратних пасивів (кредиторська заборгованість) тощо.

Фінансова Фінансова стійкість – характеристика фінансово-майнового стійкість стану підприємства, що відображає ступінь його незалежності від підприємства зовнішніх (позикових) джерел фінансування та здатність вільного маневрування капіталом. Достатній рівень фінансової стійкості передбачає формування задовільної платоспроможності та кредитоспроможності, що дозволяє компанії розраховувати на позитивні довгострокові перспективи забезпечення достатнього фінансування своєї поточної діяльності та розвитку. Фінансова стійкість підприємства визначається структурою його пасивів, а саме співвідношенням власного і позикового капіталу, а також достатністю генерованих грошових потоків для здійснення витрат. Абсолютною фінансовою стійкістю володіє фірма, що використовує лише власні джерела коштів. Однак нормальним є рівень, коли позикові кошти

складають не більше 50 % загального капіталу.

Аналіз фінансової стійкості підприємства також передбачає розрахунок ряду її відносних індикаторів, найважливішими з яких є:

Таблиця 18.2. Обчислення та трактування значень найважливіших показників фінансової стійкості підприємства

Показник

1.Коефіцієнт

автономії

2.Коефіцієнт

перманентного

капіталу

3.Коефіцієнт

фінансової

стабільності

4. Коефіцієнт забезпеченості власними

|

Розрахунок |

Зміст показника та його |

|

|||||||||||

|

нормативний рівень |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

К А |

ВлК |

|

|

|

Характеризує |

незалежність |

|||||||

|

|

|

|

підприємства |

від |

позикових |

||||||||

|

|

|

|

|

ВБ |

|||||||||

де ВлК- обсяг власного капіталу; |

джерел |

фінансування. КА≥0,5 |

й |

|||||||||||

ВБ - валюта балансу. |

|

|

|

|||||||||||

|

|

|

зростає. |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

частку |

постійного |

|||

К |

|

|

ВлК |

З |

ДС |

Характеризує |

||||||||

|

|

|

|

|

|

|

|

|

||||||

ПК |

|

|

ВБ |

|

|

|

капіталу |

у |

загальному |

обсязі |

||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

де ЗДС - обсяг довгострокових |

джерел |

|

фінансування |

|||||||||||

зобов’язань і забезпечень. |

підприємства. Кпк≥0,75 й зростає. |

|||||||||||||

|

К |

|

|

|

ВлК |

|

|

|

|

|

|

|

|

|

|

ФС |

|

ПК |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Показує |

ступінь |

покриття |

|||||

|

|

|

|

|

|

|

|

|

||||||

де ПК - обсяг позикового капіталу |

позикових джерел |

власним |

і |

|||||||||||

як сума довгострокових та |

прирівняним до нього капіталом. |

|||||||||||||

поточних зобов’язань і |

КФС≥1 й зростає. |

|

|

|

||||||||||

|

забезпечень. |

|

|

|

|

|

|

|||||||

К ЗВОК |

|

|

ВлК АНО |

|

Показує |

яка |

частина |

оборотних |

||||||

|

|

ОбА |

коштів фінансується |

з |

власних |

|||||||||

|

|

|

|

|

||||||||||

де ОбА - обсяг оборотних активів |

джерел. |

Нормальним вважають |

||||||||||||

Дисципліна «Економіка підприємства 10 кредитів» Тема №18

К |

ЗВОК |

|

0,6;0,8

6

.

вказує на неплатоспроможність і велику ймовірність банкрутства фірми.

Платоспроможність — це здатність підприємства погасити борги у разі одночасного подання вимог про виплату від усіх його кредиторів. Платоспроможним вважається підприємство, яке володіє

достатніми коштами для оплати всіх короткострокових зобов’язань і одночасного безперервного здійснення процесу виробництва. Базовою передумовою платоспроможності підприємства є ліквідність балансу.

Оцінювання платоспроможності підприємства також передбачає розрахунок відносних показників, поданих у таблиці 18.3.

Таблиця 18.3. Обчислення та трактування значень найважливіших показників платоспроможності підприємства

Показник Розрахунок Зміст показника та його

нормативний рівень

|

|

|

К |

|

|

ОбА |

|

Характеризує ступінь |

покриття |

||||||||

|

|

|

|

|

ЛП |

|

|

З |

П |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

1. Коефіцієнт |

|

|

|

|

|

|

|

|

|

поточних |

|

зобов’язань |

|||||

, де ОбА – обсяг оборотних активів; |

|

||||||||||||||||

поточної ліквідності |

оборотними |

|

|

коштами |

|||||||||||||

ЗП – обсяг поточних зобов’язань і |

|

|

|||||||||||||||

|

підприємства.КЛП2≥ 2. |

|

|

||||||||||||||

|

забезпечень |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

К |

|

|

ДЗ |

П |

ПФІ ГК |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЛК |

|

|

|

|

|

З |

П |

|

Показує |

частку |

поточних |

|

|||

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Коефіцієнт |

, де ДЗП – усі види поточної |

зобов’язань, що можуть бути |

|

||||||||||||||

критичної |

дебіторської заборгованості; ПФІ – |

погашені |

|

підприємством |

|

||||||||||||

ліквідності |

поточні фінансові інвестиції; ГК – |

протягом нетривалого терміну (1- |

|

||||||||||||||

|

грошові кошти у касі та на рахунках |

2 місяців). КЛК≥0,7. |

|

|

|

||||||||||||

|

підприємства |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Відображає |

частку |

поточних |

||||

3. Коефіцієнт |

|

|

|

|

|

|

ПФІ ГК |

зобов’язань |

підприємства, які |

||||||||

абсолютної |

|

К |

|

|

можуть бути негайно (протягом 1- |

||||||||||||

|

ЛА |

|

З |

|

|

||||||||||||

|

|

|

|

|

|

|

|||||||||||

ліквідності |

|

|

|

|

|

|

|

П |

|

2 |

|

днів) |

ним |

погашені. |

|||

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К |

ЛА |

[0,2;0,25] |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисципліна «Економіка підприємства 10 кредитів» Тема №18 |

7 |

§ 18.3. Ефективність діяльності підприємства: поняття, види, індикатори

Проблема забезпечення результативного та ефективного функціонування підприємства є центральним питанням менеджменту організації. Не зважаючи на перший погляд тотожність понять «результативність» та «ефективність», в науковій економічній літературі до цих пір точаться суперечки щодо їх тлумачення та розкриття сутності. Поняття «ефективність» походить від латинського effectus – дія, результат. Розмежування понять «результативність» та «ефективність» було затверджено і в ДСТУ ISO 9000:2007, де результативність (effectiveness) визначається як ступінь реалізації запланованої діяльності та досягнення запланованих результатів, а ефективність (efficiency) – це співвідношення між досягнутим результатом і використаними ресурсами. Іншими словами, результативність характеризує результат з точки зору співставлення його із запланованим, а ефективність – із витраченими ресурсами.

Результативність

відносна міра досягнення запланованого результату (ефекту):

, де еф, епл – обсяг результату (ефекту) ,відповідно, фактичний і плановий

Ефективність

відносна міра отримання результату (ефекту) на одиницю застосованих ресурсів:

, де е – обсяг результату (ефекту); r – обсяг застосованих ресурсів

Рис. 18.4. Зміст понять «результативність» та «ефективність»

Ефективність є багатоаспектним поняттям, яке доцільно застосовувати лише щодо цілеспрямованої дії або процесу. Трактування ефективності господарської діяльності в економічній літературі еволюціонувало від ототожнення її з поточною прибутковістю, до ідентифікації цього терміну як комплексного і багатопланового поняття. Сучасне розуміння сутності мультиутилітарного поняття «ефективність діяльності підприємства» передбачає використання для їх характеристики численних індикаторів не лише суто фінансового характеру (прибуток, рентабельність, вартість підприємства тощо), а й показників немонетарного характеру, що оцінюють задоволеність клієнтів, імідж компанії, її гнучкість та адаптивність, потенціал персоналу тощо як запоруки формування довгострокового фінансового успіху.

Загальне правило ефективності діяльності підприємства говорить, що темпи динаміки результатів (сукупних доходів, прибутку) мають випереджати темпи зміни ресурсних факторів

діяльності (активів, витрат), тобто: |

|

ІА(В) ≤ ІД ≤ ІП |

(18.1) |

де, ІА(В), ІД, ІП – індекси зміни обсягів відповідно активів (витрат), доходів та прибутку від діяльності підприємства.

Дисципліна «Економіка підприємства 10 кредитів» Тема №18 |

8 |

Ефективність як міра отриманих підприємством результатів, віднесених до витрачених для їх отримання ресурсів, застосовується для різноманітних аналітичних оцінок та обґрунтування господарських рішень. Тому виділяють окремі види ефективності для певних практичних потреб діяльності підприємства:

економічна ефективність має за основні критерії економію суспільної праці (живої та уречевленої), мінімізацію витрат господарювання та максимізацію його результатів;

соціальна ефективність проявляється як результат впливу заходів економічного характеру на формування способу життя людини. Її основний критерій – це задоволення потреб соціального характеру відповідно до ресурсів, що спрямовані на досягнення цих цілей. Соціальна ефективність представлена такими ефектами, як підвищення рівня зайнятості населення, скорочення тривалості робочого тижня, поліпшення умов та безпеки праці, формування позитивного морально-психологічного клімату у колективі, інноваційність персоналу тощо;

соціально-економічна ефективність є похідною від двох вищезазначених видів ефективності та поєднує їх властивості. Її критерій – максимізація результатів у розрахунку на сукупні ресурси, що забезпечують найбільш повне задоволення потреб працівників;

екологічна ефективність має вияв у зменшенні шкідливого впливу на довкілля, гармонізації відносин людини з навколишнім середовищем;

науково-технічна ефективність передбачає підвищення потенційних можливостей виробничих систем, наукових організацій, споживачів продуктивно вирішувати свої завдання за допомогою продукції підприємства.

Також виділяють й інші види ефективності діяльності підприємства:

внутрішня - це ефективність експлуатації внутрішніх можливостей та ресурсів підприємства;

зовнішня - це ефективність використання зовнішніх можливостей підприємства, що формуються під впливом факторів зовнішнього середовища;

загальна, що є інтеграцією зовнішньої і внутрішньої ефективності;

ринкова ефективність, що відображає повноту задоволення потреб споживачів порівняно

з наявними альтернативними способами.  Окремими критеріями ефективності діяльності у теорії та практиці господарювання

Окремими критеріями ефективності діяльності у теорії та практиці господарювання

слугують продуктивність, економічність, інноваційність, конкурентоспроможність тощо. Слід зазначити, що не існує загального для усіх суб’єктів господарювання набору показників ефективності діяльності. Сукупність таких індикаторів формується окремо для кожного підприємства з урахуванням мети та характеру його діяльності, організаційно-правового статусу, форми власності майна, галузевої належності, ціннісної орієнтації власника, масштабів діяльності тощо. Склад та оптимальні рівні показників ефективності діяльності підприємства також змінюються залежно від:

етапу циклічного розвитку економіки країни та кон’юнктури на цільовому ринку (за зростання національної економіки та сприятливої кон’юнктури ринку підвищується і вимога до результатів діяльності, і навпаки);

Дисципліна «Економіка підприємства 10 кредитів» Тема №18 |

9 |

стадії життєвого циклу фірми (на етапах зародження та розвитку основна увага приділяється показникам ділової активності та фінансової стійкості, на стадії зрілості та спаду – показникам прибутковості та ліквідності);

групи зацікавлених осіб (для акціонерів компанії – це динаміка ринкової ціни акції та величина дивіденду; для працівників – обсяги винагороди, режим та умови праці; для споживачів – якість продукції та рівень сервісу, вартість придбання та експлуатації товару; для кредиторів – платоспроможність, прибутковість діяльності, рівень платіжної дисципліни; державних органів – обсяг відрахувань до бюджетів і позабюджетних фондів, чисельність зайнятих, екологічність діяльності тощо).

|

Окремими індикаторами рівня ефективності діяльності |

|

Ділова активність |

підприємства виступають його ділова активність та прибутковість. |

|

підприємства |

||

Ділова активність виступає ключовою характеристикою |

||

|

ефективності діяльності суб’єкта господарювання та головним фактором його комерційного успіху. Ділова активність – комплексна характеристика господарської діяльності суб’єкта бізнесу, що визначається масштабністю залучення та інтенсивністю використання ним наявних економічних ресурсів.

Значення ділової активності як об’єкта управлінського впливу важко переоцінити, адже саме рівень ділової активності визначає базові характеристики підприємства (фінансовомайновий стан, витратність та прибутковість діяльності), і, як наслідок, поряд з факторами зовнішнього середовища чинить вирішальний вплив на такі його інтегральні екзогенні оцінки як кредитоспроможність, інвестиційна привабливість, конкурентоспроможність, економічна безпека та вартість тощо. Оцінювання ділової активності передбачає ідентифікацію оборотності активів підприємства, що визначається співвідношенням обсягів отриманих доходів та застосованих ресурсів. Такий аналіз дає оцінку спроможності фірми генерувати доходи шляхом здійснення обороту капіталу з урахуванням параметрів матеріального забезпечення, збуту готової продукції, умов розрахунків з постачальниками і споживачами. Технологію розрахунку основних показників ділової активності наведено у табл. 18.4.

Дисципліна «Економіка підприємства 10 кредитів» Тема №18 |

10 |

Таблиця 18.4.

Технологія обчислення основних показників ділової активності підприємства

Показник

1

1.Капіталовіддача

2.Тривалість одного обороту

активів

3.Коефіцієнт

оборотності оборотних активів

4. Тривалість обороту оборотних активів

5.Фондовіддача

6.Фондомісткість

Розрахунок

2

КВ ДС

АСР

де ВЧ – обсяг сукупних доходів підприємства як сума чистої виручки від реалізації продукції (виконання робіт, надання послуг), інших операційних, фінансових та інших доходів за період; АСР – середній за період обсяг активів підприємства. КВ max

ТО |

|

t |

ПЕР |

|

|||

|

|

|

|

А |

|

КВ |

|

|

|

||

де tПЕР - тривалість аналізованого періоду. TO min

КООбА ВЧ ОбАСР

де ВЧ - сума чистої виручки від реалізації продукції (виконання робіт, надання

послуг); |

ОбАСР – середня величина оборотних активів за період. |

КО |

max |

ОбА |

|

ТО |

|

t |

ПЕР |

|

|

||||

|

|

|||

ОбА |

|

|

КО |

|

|

|

|

||

|

|

|

|

ОбА |

ТО |

|

min |

||

ОбА |

|

|

|

|

ФВ |

В |

|

|

|

|

Ч |

ОсЗ |

||

|

|

|||

|

|

|

||

|

|

|

|

СР |

де ОсЗСР – середня за період вартість основних засобів підприємства.

ФВ max

ФМ ОсЗСР QРП 1ФВ

ФМ min

Абсолютна величина прибутку не може бути загальним критерієм порівняльної ефективності суб’єктів господарювання, адже фінансовий результат однієї суми може бути як успіхом для

малого підприємства, так і цілковитою невдачею для потужнішого суб’єкта. У зв’язку з цим виникає необхідність зіставлення прибутку з обсягами застосованих для його отримання економічних ресурсів. У концептуальному визначенні рентабельність — це відносний показник ефективності діяльності, що розраховується як співвідношення обсягу певного прибутку до величини застосованих для його отримання ресурсів або здійснених витрат. Показники рентабельності характеризують ефективність як функціонування підприємства у цілому, так і окремих його напрямків діяльності (виробнича, комерційна, інвестиційна тощо), та окремих продуктів. Показники рентабельності застосовують для оцінювання діяльності підприємства, а також як інструмент інвестиційної політики та ціноутворення.