звіт лр2

.docxЗВІТ ЛР2 : МНОЖИННА РЕГРЕСІЯ

Горбунова Юля,ЕП-203

Ідентифікувати змінні моделі.

Y – ФРЧ, залежна

Х1 – прибуток, незалежна

Х2 – інвестиції, незалежна

Х3 – ОВФ, незалежна

Звідси дістаємо загальний вигляд моделі:

де u –

стохастична складова.

де u –

стохастична складова.

Специфікувати модель.

Специфікуємо економетричну модель у лінійній формі. Дістанемо лінійну модель:

Оцінити параметри моделі методом МНК.

Запишемо матрицю пояснювальних змінних:

Транспонуємо матрицю Х та виконаем множення матриць Х’Х, знайдемо матрицю, обернену до Х’Х, помножимо Х’Y та запишемо вектор А^:

Отже, дістанемо економетричну модель ФРЧ в лінійній формі:

Також можемо знайти оцінки параметрів, скориставшись функцією ЛИНЕЙН:

Отримаємо

такі параметри моделі: а0= , а1=

, а1= , а2=

, а2= , а3=

, а3= .

.

У лінійній моделі оцінки параметрів а1,а2,а3 характеризують граничний приріст ФРЧ залежно від граничного приросту кожного ресурсу на одиницю (коли решта – сталі) і в тих одиницях, в яких вони подаються у вихідній інформації. Інтерпретацією коефіцієнтів регресії є те, що константа оцінює вплив інших (крім врахованих у моделі хi) чинників на результат Y і означає, що Y при відсутності xi склав би 18.1829. Коефіцієнт а1 вказує, що зі збільшенням x1 на 1, Y збільшується на 0.09231. Коефіцієнт а2 вказує, що зі збільшенням x2 на 1, Y збільшується на 0.9995. Коефіцієнт а3 вказує, що зі збільшенням x3 на 1, Y знижується на 0.01504.

Визначити матрицю коваріацій та оцінити стандартні похибки моделі.

За допомогою коваріаційної матриці розраховуються основні показники випадкового розсіювання оцінок аj навколо відповідних істинних значень параметрів, що аналізуються, а також характеристики взаємозв’язків отриманих оцінок.

До оператора

оцінювання А^ входить

вектор

, а отже, оператор А^

також можна вважати випадковою функцією

оцінювання параметрів моделі.

, а отже, оператор А^

також можна вважати випадковою функцією

оцінювання параметрів моделі.

Матриця коваріації оцінок параметрів моделі характеризує також ступінь їх випадкового розсіювання, який обчислюється, як значення детермінанта коваріаційної матриці cov(A).

Визначаємо

стандартні похибки моделі:

по головній діагоналі. Отримаємо

такі дані:

по головній діагоналі. Отримаємо

такі дані:

Дослідити статистичну значущість зв’язку на основі економетричної моделі:

визначення коефіцієнта детермінації;

На підставі

коефіцієнта детермінації R^2

=

= 0,751026386

можна дійти висновку про ступінь

значущості вимірюваного зв’язку згідно

з економетричною моделлю. Оскільки

коефіцієнт детермінації характеризує,

якою мірою варіація залежної змінної

визначається варіацією незалежної

змінної, то чим більше R^2

до одиниці, тим впевненіше можна

стверджувати, що зв’язок між цими

змінними є статистично значущим.

= 0,751026386

можна дійти висновку про ступінь

значущості вимірюваного зв’язку згідно

з економетричною моделлю. Оскільки

коефіцієнт детермінації характеризує,

якою мірою варіація залежної змінної

визначається варіацією незалежної

змінної, то чим більше R^2

до одиниці, тим впевненіше можна

стверджувати, що зв’язок між цими

змінними є статистично значущим.

дослідження статистичної значущості моделі на основі F – критерію;

Гіпотезу про

наявність чи відсутність зв’язку між

залежною і незалежною змінними можна

перевірити за F-критерієм:

Фактичне значення F-критерію порівнюється з табличним при ступенях свободи m-1 і n-m і вибраному рівні значущості. Якщо Fфакт > Fтабл, то гіпотеза про значущість (істотність) зв’язку між залежною і незалежними змінними економетричної моделі підтверджується, у противному разі – відхиляється.

Альтернативна формула критерію через коефіцієнт детермінації набирає вигляду

Отримаємо такі дані:

Оскільки фактичне значення F> Fkp, то коефіцієнт детермінації статистично значимий і рівняння регресії статистично надійно (тобто коефіцієнти аi спільно значимі). Фактори х1 і х3 недоцільно включати в модель після введення факторів хj, а х2 доцільно.

Також був проведений точковий та інтервальний прогнози на основі заданих мною Х.

Статистична значимість рівняння перевірена за допомогою коефіцієнта детермінації і критерію Фішера. Встановлено, що в досліджуваній ситуації 75.1% загальної варіабельності Y пояснюється зміною факторів Xj. Встановлено також, що параметри моделі статистично не значимі.

дослідження статистичної значущості оцінок параметрів моделі на основі t – критеріїв.

Визначаємо критерії через стандартні похибки параметрів моделі та оцінки параметрів моделі:

Значення критерію tj порівнюється з табличним при вибраному рівні значущості і n-m ступенях свободи. Якщо tфакт > tтабл, то відповідний параметр економетричної моделі є статистично значущий.

Отримаємо такі данні:

Оскільки tнабл <tкріт, то приймаємо гіпотезу про рівність 0 коефіцієнтів кореляції для а0, а1, а3. Іншими словами, коефіцієнти кореляції статистично - не значимі, а для а2 значимі і гіпотеза не вірна.

(4)Коефіціент кореляції

Значення парного коефіцієнта кореляції (3,49463E-08) свідчить про низькі лінійні зв'язки між x1 і y, x3 і y, x2 і x1, x3 і x1, x3 і x2 і сильнимй лінійний зв'язок між x2 і y.

(5)Еластичність

При зміні фактора х1 на 1%, Y зміниться на 0.0437%. Приватний коефіцієнт еластичності | E1 | <1. Отже, його вплив на результативну ознаку Y незначно. Так само і для х2 та х3, але у зміниться на 0,782% та на -0.00556% відповідно.

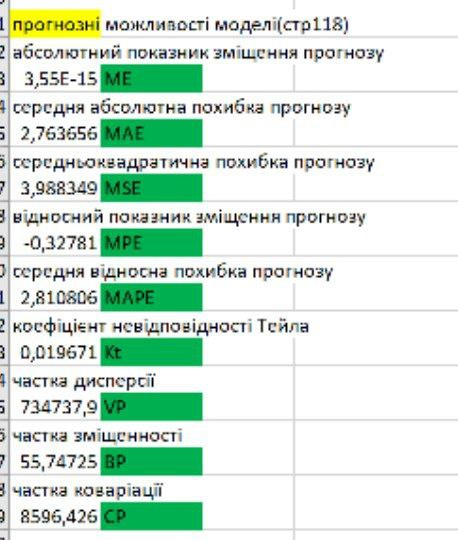

Оцінити прогнозні якості моделі.

Обчислимо абсолютні та порівняльні характеристики оцінки прогнозних якостей економетричної моделі:

Аналізуючи здобуті характеристики, доходимо висновку, що

побудована економетрична модель буде давати зміщений прогноз,

а це означає, що залишки не є випадковими і ними не можна нехтувати, прогнозуючи прибуток за розглянутою моделлю. Зміщеність прогнозу характеризується порівняно великими значеннями

похибок М.Е. та М.Р.Е. Наголосимо, що абсолютне зміщення М.Е.

збігається з абсолютною похибкою прогнозу, а це означає, що точ-

ковий прогноз може бути зміщеним в бік збільшення. Оскільки відносна похибка прогнозу М.А.Р.Е.= 2,810806 (що менше за 10%) і коефіцієнт Тейла наближається до нуля, економетричну модель можна використовувати для прогнозування, враховуючи зміщення прогнозу. Зауважимо, що всі розраховані характеристики для оцінювання

прогнозних можливостей моделі мають розглядатись системно, тобто

робити висновки на основі лише окремих характеристик немає сенсу.

Виконати точковий та інтервальний прогнози прибутку фірми на основі моделі.

Для прогнозного періоду заданий вектор:

Визначаємо прогнозний інтервал:

Спочатку стандартну похибку знаходимо:

Підставляємо в формулу інтервального прогнозу:

Отримаємо данні:

Визначити основні економічні характеристики взаємозв’язку та дати їм інтерпретацію.

Після того як побудовано модель, виконаємо економіко-математичний аналіз моделі і покажемо методи прийняття рішень на базі моделі. Обчислимо для побудованих моделей основні економічні характеристики взаємозв’язку.

1.Середня

ефективність впливу чинників на ФРЧ.

На базі обчислених характеристик середньої ефективності впливу чинників на продуктивність можна дійти висновку, що при зміні х1 на 1%, у в середньому зміниться на 2,11 за умови, що решта чинників будуть константами. Аналогічно в разі зменшення х2 на 1%, у в середньому збільшиться на 1,27 за умови, що решта чинників - константи; у разі зменшення х3 на 1%, у зросте в середньому на 2,7, якщо решта - константи.

2.Гранична ефективність чинників у лінійній моделі характеризується її параметрів:

Гранична ефективність чинників показує, що коли х1 зміниться на 1%, то у гранично зросте на 0,092314 за умови, що решта чинників будуть сталими. Аналогічно, якщо на 1% зменшаться х2 та х3, то у гранично зросте на 0,999458, -0,01504. Усі ці співвідношення між економічними показниками і у можуть бути використані в управлінні рівня у. У лінійній моделі збільшення х3 може зумовити падіння рівня у, що суперечить теоретичним уявленням про цей зв'язок.

3.Коефіцієнт

еластичності:

Обчислені коефіцієнти еластичності для лінійної моделі показують, що при зростанні прибутку на 1%, фрч зросте на 0,044 час.од; у разі зменшення інвестицій на 1%, фрч зросте на 0,782 час.од та у разі зростання овф на 1%, фрч зросте на -0,006 час.од.

4.Загальна

еластичність

Обчислена сумарна еластичність показує, що коли всі враховані нами чинники збільшуються одночасно на 1%, то у знижується для лінійної моделі на 0.820149. Зміна всіх чинників одночасно, як засвідчує показник сумарної еластичності, для лінійної моделі менше впливає на зниження у.

5.Норма заміщення

h12,h13: Обчислені показники свідчать, що в разі збільшення х1 на 1%, х2 має зменшитися на 10,83 (за умови, що решта не зміняться) за незмінної у. Аналогічно за цих самих умов у разі зміни х3 необхідно збільшити х1 на 0,16.

h21,h23: Наприклад, якщо х2 збільшиться на 1%, то х1 потрібно зменшити на 0,09 (що ж до х3, то його в такому разі слід збільшити на 0,015) за умови, що решта не змінюються за незмінного результату:

h31,h32: Зі збільшенням х3 на 1% потрібно х1 збільшити на 6,14 якщо решта чинників та у лишаться незмінними. Що ж до х2, то його треба також збільшити на 66,43, коли решта чинників (для кожного з двух випадків їх набір, звичайно, буде різним) не змінюються за незмінного результату у.