звіт лр1

.docxЗвіт ЛР1: Парна регресія

Горбунова Юля

Ідентифікувати змінні моделі.

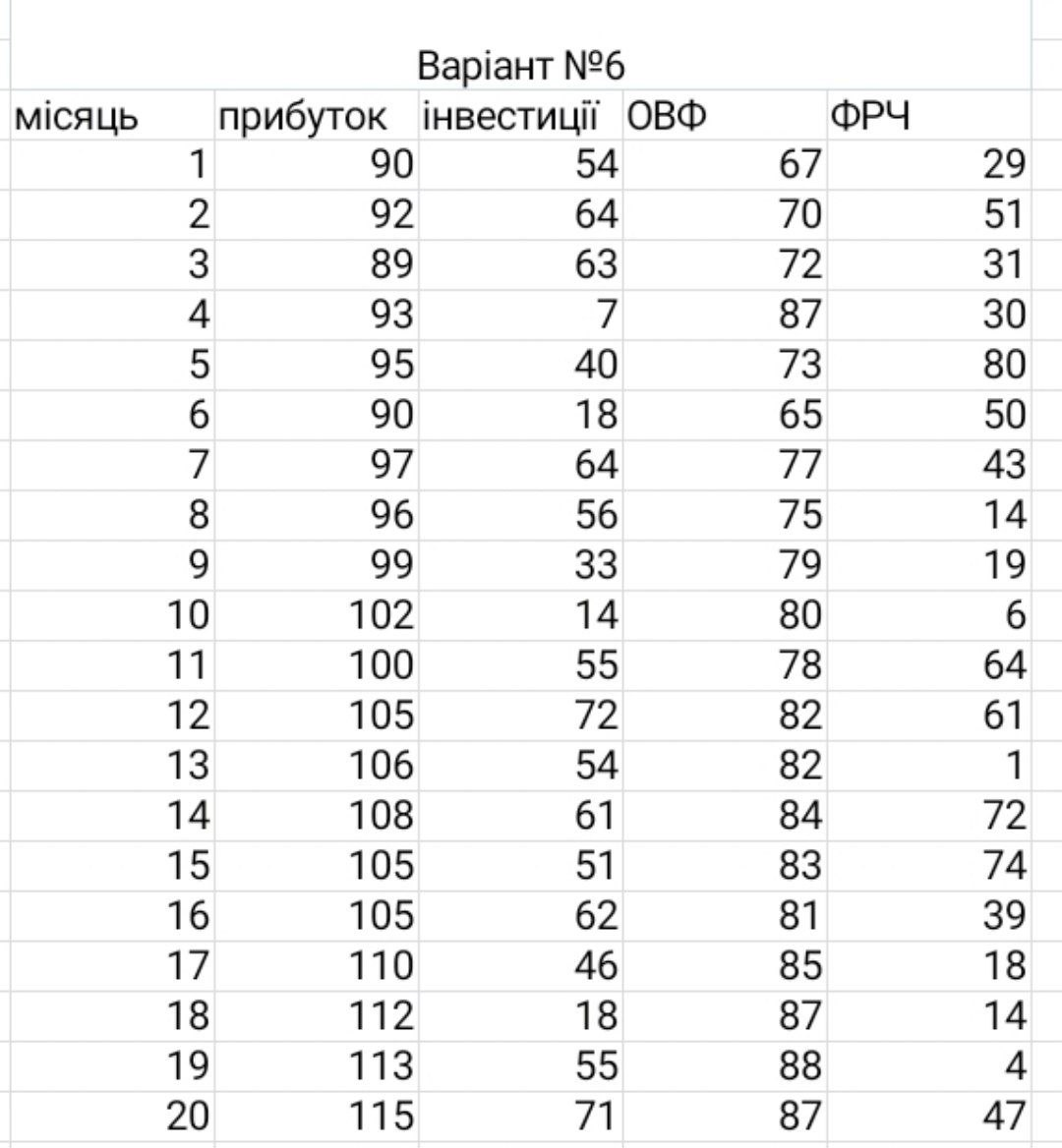

Y – ФРЧ (залежна змінна)

Х – прибуток (незалежна, або пояснююча, змінна)

Розрахувати таблицю 1.

Оцінити параметри моделі методом МНК.

Оцінити параметри моделі використавши функцію «=Лінейн»

Визначити коваріаційну матрицю та оцінити стандартні похибки моделі.

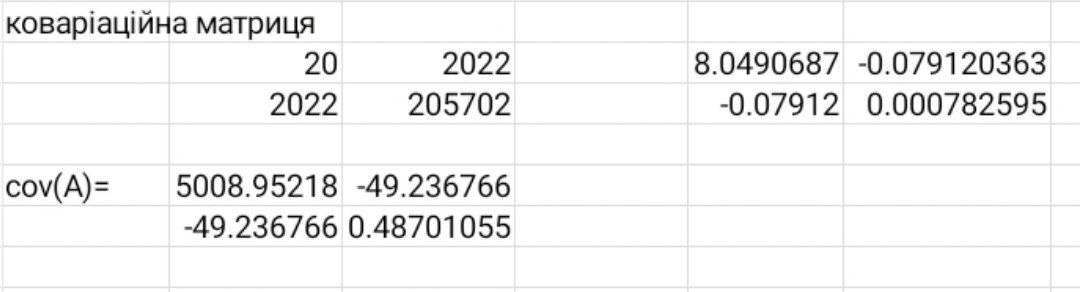

За допомогою коваріаційної матриці розраховуються основні показники випадкового розсіювання оцінок аj навколо відповідних істинних значень параметрів, що аналізуються, а також характеристики взаємозв’язків отриманих оцінок.

До

оператора оцінювання А^ входить вектор

, а отже, оператор А^ також можна вважати

випадковою функцією оцінювання параметрів

моделі.

, а отже, оператор А^ також можна вважати

випадковою функцією оцінювання параметрів

моделі.

Матриця коваріації оцінок параметрів моделі характеризує також ступінь їх випадкового розсіювання, який обчислюється, як значення детермінанта коваріаційної матриці cov(A).

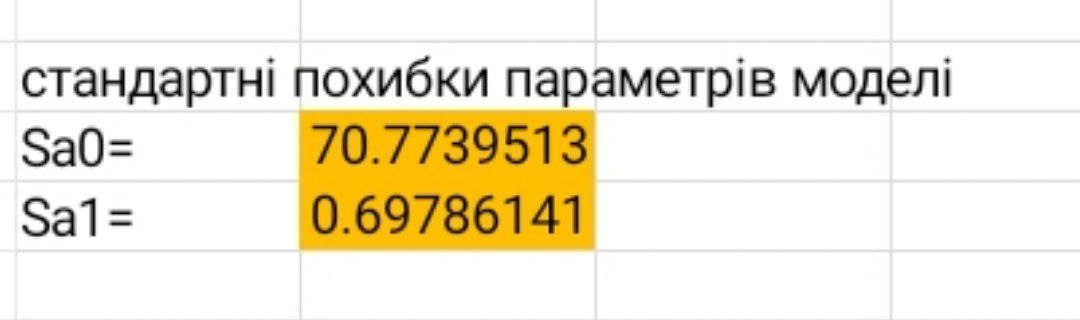

Визначаємо

стандартні похибки моделі:

по головній діагоналі. Отримаємо такі

дані:

по головній діагоналі. Отримаємо такі

дані:

Дослідити статистичну значущість зв’язку на основі економетричної моделі:

визначення коефіцієнтів кореляції та детермінації;

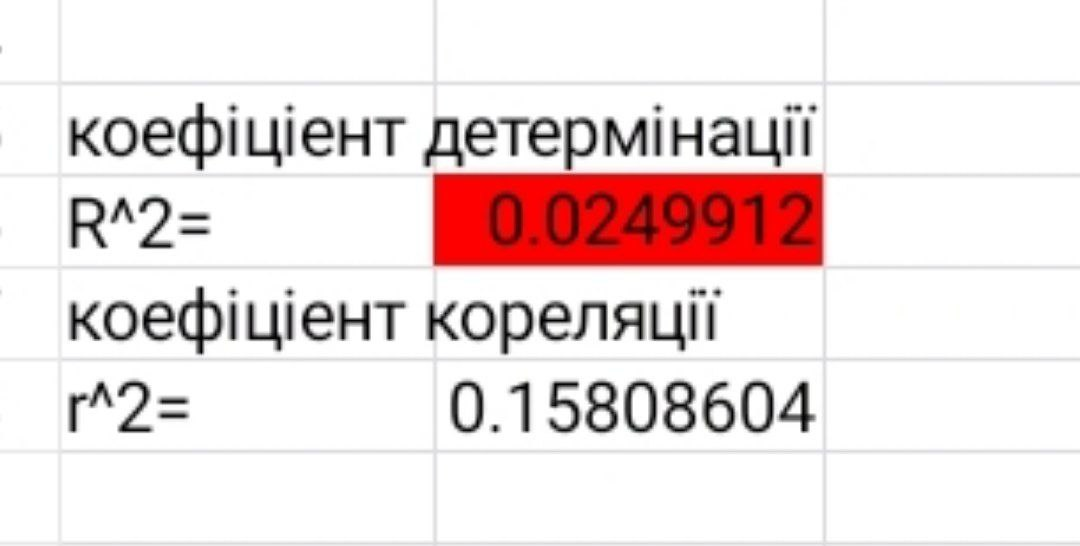

На

підставі коефіцієнта детермінації R^2

=

. Можна

дійти висновку про ступінь значущості

вимірюваного зв’язку згідно з

економетричною моделлю. Оскільки

коефіцієнт детермінації характеризує,

якою мірою варіація залежної змінної

визначається варіацією незалежної

змінної, то чим більше R^2

до одиниці, тим впевненіше можна

стверджувати, що зв’язок між цими

змінними є статистично значущим.

. Можна

дійти висновку про ступінь значущості

вимірюваного зв’язку згідно з

економетричною моделлю. Оскільки

коефіцієнт детермінації характеризує,

якою мірою варіація залежної змінної

визначається варіацією незалежної

змінної, то чим більше R^2

до одиниці, тим впевненіше можна

стверджувати, що зв’язок між цими

змінними є статистично значущим.

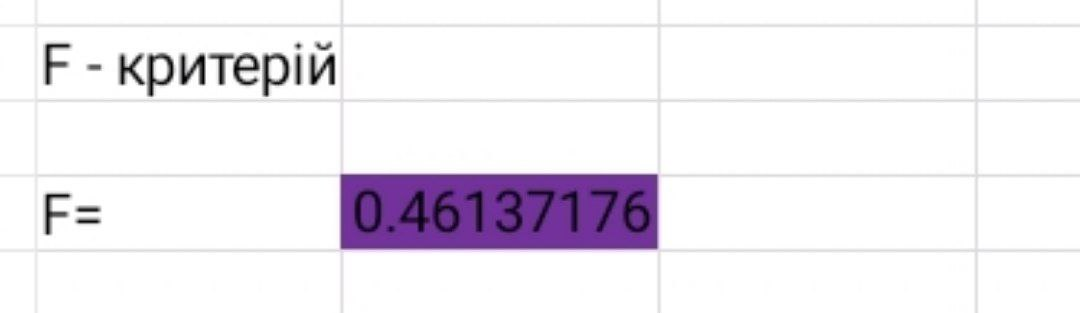

дослідження статистичної значущості моделі на основі F – критерію;

Гіпотезу про наявність чи відсутність зв’язку між залежною і незалежною змінними можна перевірити за F-критерієм: F=(σ^2 p)/(σ^2 u)

Фактичне значення F-критерію порівнюється з табличним при ступенях свободи m-1 і n-m і вибраному рівні значущості. Якщо Fфакт > Fтабл, то гіпотеза про значущість (істотність) зв’язку між залежною і незалежними змінними економетричної моделі підтверджується, у противному разі – відхиляється.

Альтернативна формула критерію через коефіцієнт детермінації набирає вигляду

F=(R^2⁄((m-1)))/(((1-R^2))⁄((n-m)))

Отримаємо такі дані:

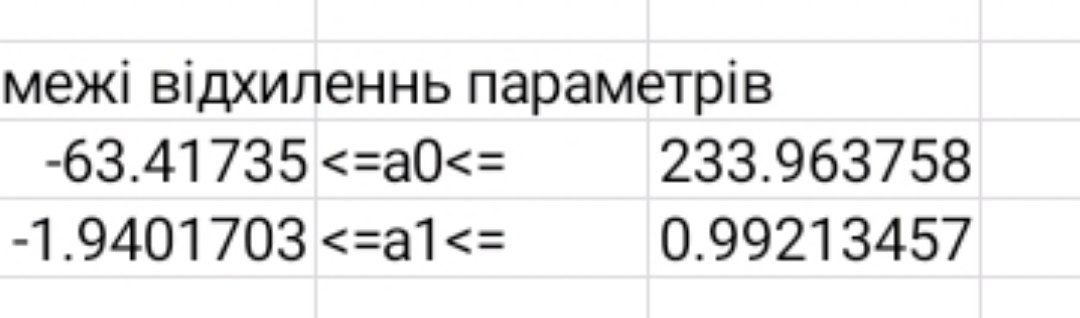

Оцінити межі відхилень параметрів

дослідження статистичної значущості оцінок параметрів моделі на основі t – критеріїв.

Дослідження статистичної значущості оцінок параметрів моделі на основі t – критеріїв.

Визначаємо критерії через стандартні похибки параметрів моделі та оцінки параметрів моделі:

t0=|a0|/Sa0 t1=|a1|/Sa1 t2=|a2|/Sa2 t3=|a3|/Sa3

Значення критерію tj порівнюється з табличним при вибраному рівні значущості і n-m ступенях свободи. Якщо tфакт > tтабл, то відповідний параметр економетричної моделі є статистично значущий.

Отримаємо такі данні:

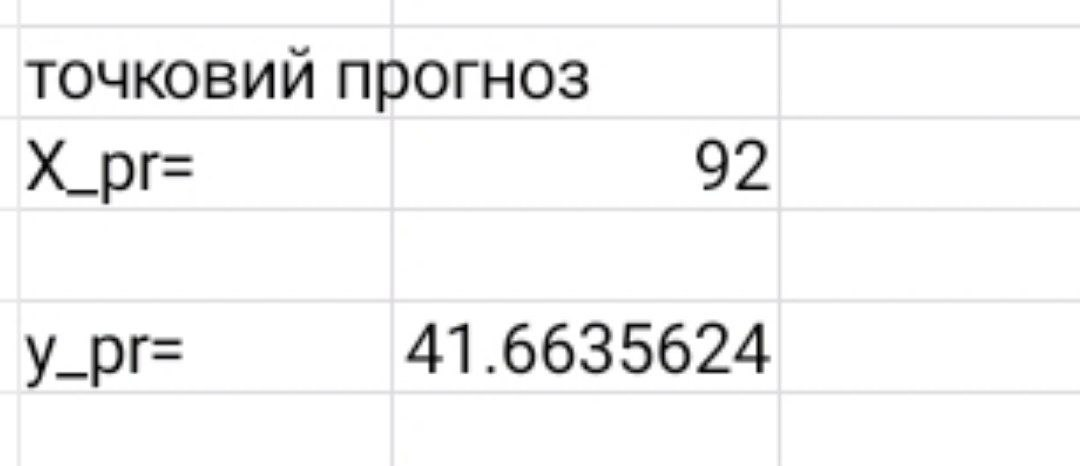

Виконати точковий прогноз прибутку фірми на основі моделі.(x прогнозне задати самостійно)

Визначити основні економічні характеристики взаємозв’язку та дати їм інтерпретацію.

![]()

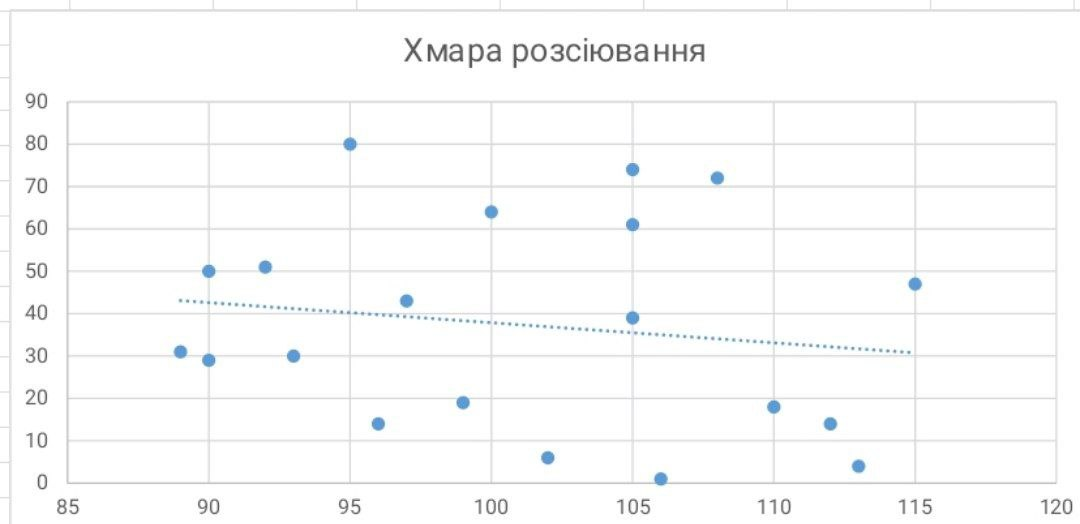

Створити хмару розсіювання

Вивчено залежність Y від X. На етапі специфікації була обрана парна лінійна регресія.

Розраховуємо показник тісноти зв'язку. Таким показником є вибірковий лінійний коефіцієнт корреляціі.В нашому прикладі зв'язок між ознакою Y і фактором X слабка і зворотна.

Висуваємо гіпотези:

H0: rxy = 0, немає лінійного взаємозв'язку між змінними;

H1: rxy ≠ 0, є лінійна взаємозв'язок між змінними;

Для того щоб при рівні значущості α перевірити нульову гіпотезу про рівність нулю генерального коефіцієнта кореляції нормальної двовимірної випадкової величини при конкуруючої гіпотезі H1 ≠ 0, треба обчислити спостережуване значення критерію (величина випадкової помилки) .Оскільки | tнабл | <Tкріт, то приймаємо гіпотезу про рівність 0 коефіцієнта кореляції. Іншими словами, коефіцієнт кореляції статистично - не означає. Лінійне рівняння регресії має вигляд y = -0.474 x + 85.273. Коефіцієнтам рівняння лінійної регресії можна надати економічний сенс. Коефіцієнт регресії a1 = -0.474 показує середня зміна результативного показника (в одиницях виміру у) з підвищенням або пониженням величини фактора х на одиницю його виміру. В даному прикладі зі збільшенням на 1 одиницю y знижується в середньому на -0.474. Коефіцієнт a0 = 85.273 формально показує прогнозований рівень у, але тільки в тому випадку, якщо х = 0 знаходиться поряд з вибірковими значеннями. Але якщо х = 0 знаходиться далеко від вибіркових значень х, то буквальна інтерпретація може привести до невірних результатів, і навіть якщо лінія регресії досить точно описує значення спостережуваної вибірки, немає гарантій, що також буде при екстраполяції вліво або вправо. Підставивши в рівняння регресії відповідні значення х, можна визначити вирівняні (передбачені) значення результативного показника y (x) для кожного наблюденія.Связь між у і х визначає знак коефіцієнта регресії a1 (якщо> 0 - прямий зв'язок, інакше - зворотна). У нашому прикладі зв'язок зворотна.

Оцінені її параметри методом найменших квадратів. Статистична значимість рівняння перевірена за допомогою коефіцієнта детермінації і критерію Фішера. Оскільки фактичне значення F <Fтабл, то коефіцієнт детермінації статистично значимий (знайдена оцінка рівняння регресії статистично ненадійна).

Встановлено, що в досліджуваній ситуації 2.5% загальної варіабельності Y пояснюється зміною X. Іншими словами - точність підбору рівняння регресії - низька. Решта 97.5% зміни Y пояснюються чинниками, які не врахованими в моделі (а також помилками специфікації).

Установлено також, що параметри моделі статистично не значимі. t-статистика. Критерій Стьюдента:

Оскільки 0.68(tа0) <2.445(табличне), то статистична значимість коефіцієнта регресії b не підтверджується (приймаємо гіпотезу про рівність нулю цього коефіцієнта). Це означає, що в даному випадку коефіцієнтом b можна знехтувати.

Оскільки 1.2(tа1) <2.445, то статистична значимість коефіцієнта регресії a не підтверджується (приймаємо гіпотезу про рівність нулю цього коефіцієнта). Це означає, що в даному випадку коефіцієнтом a можна знехтувати.

Можлива економічна інтерпретація параметрів моделі(еластичність) - збільшення X на 1 од.вимір. призводить до зменшення Y в середньому на 0.474 од.вимір.