Реферат / Реферат

.docxМІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ОДЕСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Кафедра економіки підприємства

та підприємницької діяльності

Реферат

З дисципліни: Економічна безпека підприємства

на тему:

<< Управління економічною безпекою підприємства >>

Виконав студент: 3 курса, 36 групи ФЕУП Гуменюк В.А. Керівник: Кошельок Г. В

Одесса 2021

План:

1. Вступ. 2. Огляд досліджень на тему. 3. Перший розділ «Теоретичні основи економічної безпеки та її сутність». 4. Другий розділ «Методики розрахунку критеріїв економічної безпеки та ризику банкрутства підприємств». 5. Висновок. 6. Список використаних джерел.

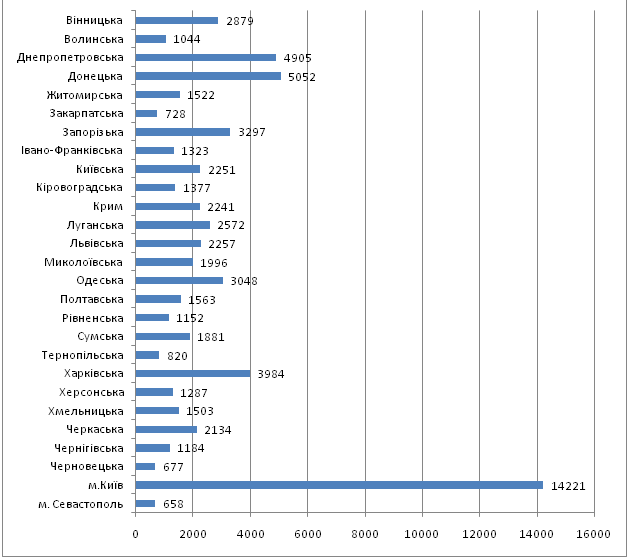

Вступ: Актуальність теми. Наразі економіка нашої країни переживає дуже складний період. Світова економічна криза, недоліки законодавства, економічні реформи уряду, застарілі техніка та технологія, некомпетентність персоналу, тиск з боку кримінальних угруповань – це залишає свій відбиток на діяльності підприємства в цілому, і на його розвитку зокрема. Тому успішне функціонування та економічний розвиток українських підприємств багато в чому залежить від удосконалення їхньої діяльності у сфері забезпечення економічної безпеки. Важливим аспектом для управління є розуміння економічної безпеки підприємства як складного явища. Тому проблема пошуку та впровадження у практику нових форм та методів управління, розробка стратегії економічної безпеки підприємств дозволили б підготувати та реалізувати відповідні програми дій з нейтралізації зовнішніх та ліквідації внутрішніх постійно виникаючих загроз. Головною метою науково-дослідної роботи є теоретичне обґрунтування, розробка методичних підходів та рекомендацій, пов'язаних з економічною безпекою підприємства. Для досягнення поставленої мети необхідно вирішити наступні завдання: - Сформулювати поняття економічної безпеки підприємства на підставі наукових досліджень вчених та власного досвіду. - Розкрити сутність поняття економічної безпеки як комплексного явища через систему напрямів забезпечення ЄБП. -Проаналізувати теоретичні основи системи економічної безпеки та її стратегії. -Дослідити та вдосконалити систему методів оцінки банкрутства підприємства. - Розробити концепцію комплексної системи забезпечення БП. Об'єкт дослідження – економічна безпека підприємства. Предмет дослідження – методичні, теоретичні та, насамперед, практичні основи управління економічною безпекою підприємства. Огляд досліджень на тему: На рівні університету знайшлося не так багато робіт, присвячених темі економічної безпеки, проте слід відзначити роботи таких університетських діячів як професор, д.т.н. Євдокимов Ф.І., темою досліджень якого була переважно техніко-технологічна складова економічної безпеки підприємства, та Руденко Л.В. доц. кафедри ЗЕД, роботи якої присвячені соціальній та кадровій складовій економічної безпеки гірничодобувних та інших підприємств. Також слід зазначити магістерську роботу Білозубенка В.С. на тему "Фактори та методи оцінки економічної безпеки підприємства", який був детально розглянутий і модернізовано оцінку техніко-технологічної складової економічної безпеки підприємства. Схожу на тематику тему розглянула Бородіна А.А., але на відміну від першого, предметом роботи стали методичні підходи до оцінки "БП, а метою - їх розробка та визначення факторів внутрішнього та зовнішнього середовища, що впливають на "БП. Теоретичні основи економічної безпеки вивчалися такими вченими як Грунін О.А., Кириченко Р.А., Лохомова Н.І., Мунтіян В.І., Новікова А.Ф. , Шемаєва Л.Г. На практичному рівні проблема управління економічною безпекою підприємства, методи та алгоритми її забезпечення були найповніше розкриті у роботах таких учених як Бланк І.А., Козаченко О.В., Кавун С.В. та Пономаренко В.С. Проте економісти досі не дійшли згоди щодо найточнішого і найповнішого формулювання поняття економічної безпеки підприємства. Незважаючи на важливість наукових досліджень, у них не знайшли відображення деякі теоретичні та методичні питання пов'язані зі стратегією забезпечення економічної безпеки, проблеми комплексного аналізу системи економічної безпеки, а також проблеми практичної реалізації заходів щодо захисту підприємства від зовнішніх та внутрішніх загроз. Основні результати: Перший розділ «Теоретичні основи економічної безпеки та її сутність». Проаналізувавши формулювання економічної безпеки підприємства багатьох вітчизняних учених, можна зробити висновок, що економічна безпека підприємства (ЕБП) – це комплексна характеристика, під якою розуміють рівень захищеності всіх видів потенціалу підприємства від внутрішніх та зовнішніх загроз, що забезпечує стабільне функціонування та ефективний розвиток та вимагає управління сторони керівництва підприємства. У режимі сталого функціонування підприємство при вирішенні завдань своєї економічної безпеки акцентує головну увагу на підтримці нормального ритму виробництва та збуту продукції, на запобіганні матеріальним та/або фінансовим збиткам, на недопущенні несанкціонованого доступу до службової інформації та руйнування комп'ютерних баз даних, на протидії недобросовісній конкуренції. кримінальним проявам. Ситуацію банкрутства підприємств по областях України представлено на малюнку 1.

У кризові періоди розвитку найбільшу небезпеку для підприємства є руйнування його потенціалу (виробничого, технологічного, науково-технічного та кадрового), як головного фактора життєдіяльності підприємства, його можливостей. При цьому умови господарювання є такими, що не забезпечується здатність потенціалу до відтворення. Ресурси при цьому підприємство може купувати лише з результатів своєї діяльності (точніше – амортизаційних відрахувань і прибутку), і навіть з допомогою позикових коштів.[1] Обидва ці джерела інвестицій у кризовій ситуації у підприємства, як правило, перекриті. Істотну загрозу економічній безпеці фірм становить небезпека захоплення закордонними інвесторами контрольних пакетів акцій провідних українських підприємств. У відповідній ситуації вони здатні заблокувати виробництво конкурентоспроможної продукції і на допустити її як на світовий ринок, а й у внутрішній ринок України.[2] Економічній безпеці фірм суттєво загрожують також криміналізація всіх сфер життя суспільства, корумпованість чиновників, агресивність мафіозних структур, загрози особистої безпеки керівництва. Ступінь цих загроз залежить від комерційної діяльності, масштабів організацій, що функціонують на ринку. До ресурсів забезпечення надійного існування та прогресивного розвитку підприємства належать: персонал підприємства, матеріальні та інтелектуальні (інформаційні) ресурси. Загалом економічна безпека підприємства передбачає: - Високу фінансову ефективність, незалежність та стійкість роботи підприємства; - Розвиненість та конкурентоспроможність технологічної бази підприємства; - Високий рівень організації управління підприємством; - Жорсткий кадровий відбір; - Забезпечення відповідності екологічним стандартам; - Ефективний механізм правового регулювання всіх напрямів діяльності підприємства; - Забезпечення інформаційної безпеки роботи підприємства; - Гарантії безпеки працівників підприємства, і навіть безпеки їх майна та професійних інтересів.[3,4] До ресурсів забезпечення надійного існування та прогресивного розвитку підприємства відносяться: персонал підприємства, матеріальні та інтелектуальні (інформаційні) ресурси. Сутність фінансової безпеки підприємства полягає у здатності підприємства самостійно розробляти та проводити фінансову стратегію відповідно до цілей загальної корпоративної стратегії, в умовах невизначеного та конкурентного середовища. Під процесом забезпечення фінансової складової економічної безпеки суб'єктів господарювання слід розуміти сукупність заходів, спрямованих на запобігання збиткам від негативних впливів на їх економічну безпеку з різних аспектів фінансово-господарської діяльності. Стратегія управління фінансово-економічною безпекою підприємства в умовах нестабільного існування має включати такі: - Діагностика кризових ситуацій; - Поділ об'єктивних та суб'єктивних негативних впливів; - Визначення переліку заходів щодо запобігання загрозам економічній безпеці; - Оцінка ефективності запланованих заходів із погляду нейтралізації негативних впливів; - Оцінка вартості запропонованих заходів для усунення загроз економічної безпеки.[4] Важливе значення для забезпечення фінансової безпеки підприємства має розробка індикаторів фінансової безпеки. Для фінансової безпеки значення мають не самі показники, а їх порогові значення, за межами значень порогових показників, підприємство втрачає здатність до стійкості, динамічного саморозвитку, конкурентоспроможності на зовнішніх і внутрішніх ринках, стає об'єктом ворожого поглинання. Належний рівень економічної безпеки великою мірою залежить від складу кадрів , їх інтелектуального потенціалу та професіоналізму. Охорона інтелектуальної та кадрової складової економічної безпеки охоплює два взаємопов'язані та водночас самостійні напрямки діяльності того чи іншого суб'єкта господарювання: перший – орієнтований працювати з персоналом фірми, підвищення ефективності діяльності всіх категорій персоналу; другий – націлений збереження та розвитку інтелектуального потенціалу, тобто. на охорону сукупності прав на інтелектуальну власність (у тому числі на патенти та ліцензії), а також на використання накопичених знань та професійного досвіду працівників підприємства (організації). Кадрова безпека – це процес запобігання негативним впливам на економічну безпеку підприємства за рахунок ліквідації або зниження ризиків та загроз, пов'язаних з персоналом, його інтелектуальним потенціалом та трудовими відносинами в цілому. Кадрова безпека займає домінуюче становище стосовно іншим елементам системи безпеки компанії, оскільки вона працює з персоналом, кадрами, які у будь-якій складової є первинними. Слід розрізняти зовнішні та внутрішні небезпеки. Зовнішні негативні впливи - це дії, явища чи процеси, які залежать від волі та свідомості співробітників підприємства та тягнуть заподіяння шкоди. Причини виникнення зовнішніх негативних впливів зазвичай мають двоякий характер: політичний та законодавчо-правовий. До першої групи причин може бути віднесено: - зіткнення інтересів різних громадських груп (шарів) населення з економічних, національних, релігійних та інших мотивів; - військові конфлікти (дії); - економічні та політичні кризи світового (міжнародного) характеру. У другій групі причин зазвичай виділяють: - здійснення політичних та інших цілей партіями (громадськими рухами, що перебувають при владі); - зміна положень чинного законодавства з питань власності, господарського та трудового права, оподаткування тощо. Проблема забезпечення екологічної безпеки суспільства з боку підприємства, що здійснює комерційну діяльність, може бути вирішена лише шляхом розробки та дотримання національних (міжнародних) норм максимально допустимих вмісту шкідливих речовин, що потрапляють у навколишнє середовище, та екологічних параметрів, що випускається.[6] Показники технологічної складової економічної безпеки повинні відображати стан виробничого потенціалу підприємства, ефективність використання ресурсів, прогресивність застосовуваних технологій. Для оцінки технологічної складової економічної безпеки доцільно застосовувати такі показники: показники руху та технічного стану основних виробничих фондів (коефіцієнт оновлення, вибуття, приросту, зносу, придатності); показники використання основних фондів (фондовіддача, фондомісткість, рентабельність основних фондів); показники використання виробничих потужностей підприємства, окремих видів машин та обладнання (коефіцієнт використання виробничої потужності, коефіцієнт інтенсивності та екстенсивності) та ін. Для оцінки здатності підприємства до розвитку на основі впровадження нової техніки та виконання планових науково-технічних програм необхідно розраховувати коефіцієнт співвідношення фактичних та необхідних інвестицій у виробництво, тобто. враховувати одночасно і поточні витрати на НДДКР та НДР. Нововведення є одним із джерел доходу та підвищення економічної безпеки підприємства. У світовій практиці використовується для цього показник витрат на нововведення. Він характеризує здатність підприємства до інноваційної діяльності та, крім витрат на науково-дослідні розробки, що враховують витрати на дизайн та маркетинг.[5] В основі розробки комплексної системи забезпечення економічної безпеки підприємства повинна лежати певна концепція, яка включає мету комплексної системи забезпечення економічної безпеки, її завдання, принципи діяльності, об'єкт і суб'єкт, стратегію і тактику. Мета даної системи можна сформулювати наступним чином: мінімізація зовнішніх та внутрішніх загроз економічного стану підприємства, у тому числі його фінансових, матеріальних, інформаційних та кадрових ресурсів на основі розробленого та реалізованого комплексу заходів економіко-правового та організаційного характеру. Об'єктом системи в цілому зазвичай виступає стабільний економічний стан підприємства у поточному та перспективному періоді. Конкретними об'єктами захисту частіше виступають ресурси: фінансові, матеріальні, інформаційні, кадрові тощо. Суб'єкт системи забезпечення економічної безпеки підприємства, як правило, носить більш складний характер, оскільки його діяльність обумовлюється не тільки особливостями та характеристиками об'єкта, а й специфічними умовами зовнішнього середовища навколишнього підприємства. Виходячи з цього, можна виділити дві групи суб'єктів, які забезпечують економічну безпеку підприємства: зовнішні суб'єкти та внутрішні. До зовнішніх суб'єктів належать органи законодавчої, виконавчої та судової влади, покликані забезпечувати безпеку всіх без винятку законослухняних учасників господарських відносин. Системою економічної безпеки підприємства (СЕБ) є комплекс організаційно-управлінських, режимних, технічних, профілактичних та пропагандистських заходів, спрямованих на якісну реалізацію захисту інтересів підприємства від зовнішніх та внутрішніх загроз. До основних завдань СЕБ будь-якої комерційної структури ставляться: - Захист законних прав та інтересів підприємства та його співробітників; - Збір, аналіз, оцінка даних та прогнозування розвитку обстановки; - Своєчасне виявлення можливих устремлінь до підприємства та його співробітників із боку джерел зовнішніх загроз безпеці; - Недопущення проникнення на підприємство структур економічної розвідки конкурентів, організованої злочинності та окремих осіб із протиправними намірами; - Протидія технічного проникнення у злочинних цілях; - Виявлення, попередження та припинення можливої протиправної та іншої негативної діяльності працівників підприємства на шкоду його безпеці; - Захист працівників підприємства від насильницьких посягань;[7] - Забезпечення безпеки матеріальних цінностей та відомостей, що становлять комерційну таємницю підприємства; - Видобуток необхідної інформації для вироблення найоптимальніших управлінських рішень з питань стратегії та тактики економічної діяльності компанії; - Фізична та технічна охорона будівель, споруд, території та транспортних засобів; - Формування у населення та ділових партнерів сприятливої думки про підприємство, що сприяє реалізації планів економічної діяльності та статутних цілей; - Відшкодування матеріальної та моральної шкоди, заподіяної внаслідок неправомірних дій організацій та окремих осіб; - Контролює ефективність функціонування системи безпеки, удосконалення її елементів. [7,8] Другий розділ «Методики розрахунку критеріїв економічної безпеки та ризику банкрутства підприємств». Приватні функціональні критерії економічної безпеки підприємства щодо кожної з її складових розраховуються на основі оцінки збитків економічної безпеки підприємства та ефективності заходів щодо їх запобігання. Пропонується також і зразкова формула розрахунку сукупного критерію економічної безпеки підприємства (СКЕБ): СКЕБ = Ki х di, де Ki - значення приватних функціональних критеріїв економічної безпеки підприємства; di – питома вага значимості функціональних складових економічної безпеки підприємства. З наведеного тут методу розрахунку сукупного критерію економічної безпеки підприємства видно, що розрахунку цього критерію міститься значна частка суб'єктивного чинника думок експертів, які проводять оцінку рівня економічної безпеки підприємства. Суб'єктивізм запропонованого методу проявляється як у оцінці збитків щодо приватних функціональних критеріїв економічної безпеки підприємства, і у процесі розподілу питомої ваги функціональних складових під час розрахунку сукупного критерію економічної безпеки підприємства. Однак саме відсутність чітко заданих параметрів оцінки і дозволяє найефективніше налаштувати даний гнучкий інструмент всебічної оцінки діяльності підприємства та навколишнього середовища бізнесу на специфіку конкретної організації. У таблиці нижче представлено схему боротьби з загрозами економічної безпеки підприємства.[7,8]

Діяльність щодо

нейтралізації загроз безпеці

Визначення

заходів щодо нейтралізації загроз

Система

попереджувальних заходів

Моніторинг та

виявлення загроз безпеці

Аналіз та оцінка

діючих загроз

Моделі дискримінантного аналізу. Для оцінки ризику банкрутства та кредитоспроможності підприємств широко використовуються дискримінантні факторні моделі, розроблені американськими та західноєвропейськими економістами. Відсутність в Україні статистичних матеріалів щодо організацій-банкрутів не дозволяє скоригувати методику обчислення вагових коефіцієнтів та порогових значень з урахуванням російських економічних умов. При використанні моделі Альтмана виникають труднощі, пов'язані з тим, що Альтман не врахував галузеві особливості господарювання та різноманітність конкурентного середовища, в якому діють підприємства. В умовах перехідної української економіки використання Z-рахунку Альтмана не дає точних результатів. Причиною цього можуть бути переоцінки основних фондів, неможливість встановити реальну ринкову ціну деяких основних фондів, і, як результат, віднімання чисельника та знаменника за різними цінами. Проблемним є адекватне використання моделей Спрінгейта та Ліза. Причиною цього можуть бути переоцінки основних фондів, неможливість встановити реальну ринкову ціну деяких основних фондів, і, як результат, віднімання чисельника і знаменника за різними цінами. З іншого боку, акціонерний капітал підприємства у ринкових умовах становить майже завжди 100%, на відміну українських підприємств, де ця частка переважно менше, тобто. чисельник показника значно більший, ніж у наших умовах. Моделі Тафлера, Бівер та універсальна дискримінанта модель для практичного застосування в Україні також не завжди коректними, оскільки вони не враховують галузевих особливостей розвитку підприємств та властивих їм форм організації бізнесу. Висновки: Таким чином, економічна безпека підприємства та його управління має ґрунтуватися на цілях успішного функціонування та розвитку підприємства за всіма сферами його діяльності та впливу, а не принципі максимізації прибутку. Поряд із такими складовими ЕБП як фінансова, техніко-технологічна, інтелектуальна та кадрова, політико-правова, екологічна слід розглядати інноваційну складову ЕБП. Основний зміст інноваційної складової полягає в тому, що вона має можливість впливати на інші складові та підвищувати рівень їхньої економічної безпеки через впровадження інновацій у виробництво та сферу управління. Управління ЕБП та сама ЕБП повинні розглядатися керівниками як динамічний процес, а не статичне явище, у зв'язку з цим діяльність служби економічної безпеки, її структура та методи роботи визначаються особливостями самого підприємства та зовнішнього середовища, з яким воно взаємодіє. Основна робота СЕБ повинна ґрунтуватися на превентивній (попереджувальній) моделі, але якщо вплив загрози неможливо попередити, тоді слід мінімізувати заподіяну шкоду за допомогою моделі активного реагування. І на результатах проведених робіт удосконалити та виправити методи превентивних заходів для запобігання збиткам у майбутньому, адже запобігти негативним проявам легше, ніж боротися з їхніми наслідками. Список використаних джерел: 1. Козаченко О.В. Економічна безпека підприємства. Суть та механізм забезпечення: монографія/ А.В. Козаченко, В.П. Пономарьов, О.Н. Лещенко. - К. Видавництво "Лібра",2003. - 280с. 2. В.С. Пономаренко, С.В. Кавун. Концептуальні засади економічної безпеки. Монографія.– Харків: Вид. ХНЄУ, 2008. - 256с. 3. Новікова О.Ф. Економічна безпека: концептуальне визначення та механізм забезпечення./ О.Ф. Новікова, Р.В. Потоколенко. Інститут економіки промисловості НАН України – Донецьк Видавництво «Пріма»,2006. - 407с. 4. Лоханова Н. Система управління станом економічної безпеки підп-ріємства: проблемні питання, концепція розвитку/ Н. Лоханова// Економіст. - 2005. - №2. - З 52 - 56. 5. Євдокимов Ф.І., Білозубенко В.С., Бородіна О.А. Чинники та методи оцінки економічної безпеки підприємства. URL: http://masters.donntu.org 6. Горячова К.С. Механізм управління фінансовою безпекою підприємства: Автореф. дис. канд. ек.наук: 08.06.01. - К.. Нау, 2006. -1 7С. 7. С. В. Кавун. Концептуальна модель системи економічної безпеки підприємства.// Науковий журнал "Економіка розвитку". №3(43). С. 23 – 26 8. Терьохів І.С. Економічна безпека підприємства як успішна складова сучасного бізнесу. URL: http://www.bre.ru/security 9. Папіхін Р.С. Індикатори фінансової безпеки підприємств./Р. С. Папехін. - Волгоград: Волгоградське наукове видавництво, 2007 - 16 с.