4602

.pdf11

делать заключения и обобщения в рамках предложенной темы. Стиль изложения должен быть профессиональным, необходимо, опираясь на имеющиеся знания и опыт, делать формулировки с использованием общепринятой научной терминологии. В эссе обязательно нужно отразить собственную точку зрения на рассматриваемую проблему, попытаться спрогнозировать дальнейшее развитие ситуации при помощи тренда рассматриваемых показателей. Эссе должно быть оформлено на компьютере с выполнением основных требований, предъявляемым к оформлению курсовых работ (титул, размер шрифта, межстрочный интервал, отступы, правила оформления таблиц, рисунков и т.д.).

Эссе - короткая работа. Объем эссе составляет до трех страниц.

Практические задания для выполнения самостоятельной работы студентов

Решение типовых задач по Разделу 1,2

Задача ЗАДАНИЕ 1 представляет собой развернутые ответы на теоретиче-

ские вопросы учета и анализа банкротств.

Ответы по теоретическим вопросам должны быть достаточно емкими, четко сформулированными и соответствовать раскрытию содержания поставленного вопроса. Все приводимые в работе таблицы и рисунки необходимо оформлять в соответствии с общепринятыми правилами, точно обозначая содержание каждой графы и строки, указывая название. Обязательна ссылка на используемую литературу.

Объем первой части работы, в напечатанном виде не должен превышать 14 страниц формата А4. В случае выполнения работы в рукописном виде, ее объем не должен превышать 18 страниц формата А4.

Работа, дословно излагающая материал учебников и копирующая письменные работы других студентов, оценивается как неудовлетворительная.

ЗАДАНИЕ 2 и ЗАДАНИЕ 3 представляют собой решение расчетных задач согласно варианту.

В процессе подготовки работы студенты могут использовать лекционные материалы, нормативные документы, основную и дополнительную учебную литературу. Не допускается выполнение работы в неполном объеме.

ЗАДАНИЕ 1

Теоретическая часть, выполняется в виде реферата на основании изучения рассматриваемых вопросов учета и анализа банкротств, соответствующих варианту, представленных в табл. 1.

|

12 |

|

|

Таблица 1 |

|

№ |

Наименование рассматриваемых вопросов и их содержание |

|

варианта |

||

|

||

1 |

2 |

|

|

Нормативно-правовое регулирование несостоятельности (банкрот- |

|

|

ства) предприятий в РФ. |

|

1 |

Краткое содержание основных нормативно-правовых документов |

|

|

по предупреждению и защите предприятий от угрозы банкротства |

|

|

и анализу финансового состояния организаций. |

|

|

Определение признаков фиктивного или преднамеренного бан- |

|

|

кротства. |

|

|

Источники информации для проведения экспертизы и подготовки |

|

2 |

заключения. Показатель, рассчитываемый для установления нали- |

|

чия признаков фиктивного банкротства. Этапы проведения анали- |

||

|

||

|

за финансово-хозяйственной деятельности должника с целью вы- |

|

|

явления преднамеренного банкротства. Выводы о наличии при- |

|

|

знаков преднамеренного банкротства. |

|

|

Инвентаризация и оценка активов и обязательств предприятия при |

|

|

процедуре банкротства. |

|

3 |

Оценка активов и обязательств организации – должника. Инвента- |

|

|

ризация имущественных активов и особенности проведения ин- |

|

|

вентаризации всех статей имущественных активов. |

|

|

Выделение неликвидных активов при процедуре банкротства. |

|

|

Группы внеоборотных активов и их характеристика. Выделение |

|

4 |

неликвидных активов. Роль промежуточного и нулевого баланса в |

|

|

принятии решения о возможности введения внешнего управления |

|

|

или ликвидации организации. |

|

|

Система финансовых показателей в анализе потенциального бан- |

|

|

кротства. |

|

5 |

Показатели ликвидности, платежеспособности и финансовой ус- |

|

тойчивости. Характеристика активов организации по уровню лик- |

||

|

||

|

видности. Характеристика пассивов баланса по степени срочности |

|

|

их оплаты. Анализ ликвидности баланса. |

|

|

Российские и зарубежные подходы к анализу финансовой отчет- |

|

|

ности при определении угрозы банкротства предприятий. |

6Пять относительно самостоятельных подходов в зарубежных научных подходах анализа финансовой отчетности. Два Российских подхода к пониманию финансового анализа.

Анализ угрозы банкротства по зарубежным методикам оценки – методика У. Бивера

7Показатели У. Бивера для оценки финансового состояния предприятия. Система оценки У.Бивера по трем группам. Возможность применения методики У. Бивера в условиях российской рыночной экономики.

13

Анализ угрозы банкротства по зарубежным методикам оценки – методика Э. Альтмана

8Индекс банкротства по методике Э.Альтмана. Показатели линейной дискриминантной функции. Пятифакторная модель Альтмана и ее сущность. Целесообразность применения модели Альтмана в условиях переходной рыночной экономики.

Диагностика банкротства, как часть политики антикризисного управления.

9Характеристики финансовой ситуации при оценке финансового состояния предприятия. Цель политики антикризисного, финансового управления. Тактики проведения санации предприятий. Формы санации.

Процедуры банкротства и порядок их реализации.

10Порядок реализации процедур банкротства. Финансовое оздоровление и внешнее управление. Ликвидационные процедуры, по отношению к должнику признанному банкротом.

Задание 2

Практическая часть, выполняется в виде решения расчетных задач со-

ответствующего варианта. Номер задачи соответствует номеру варианта. Ре-

комендации к выполнению задания представлены в прил. 4.

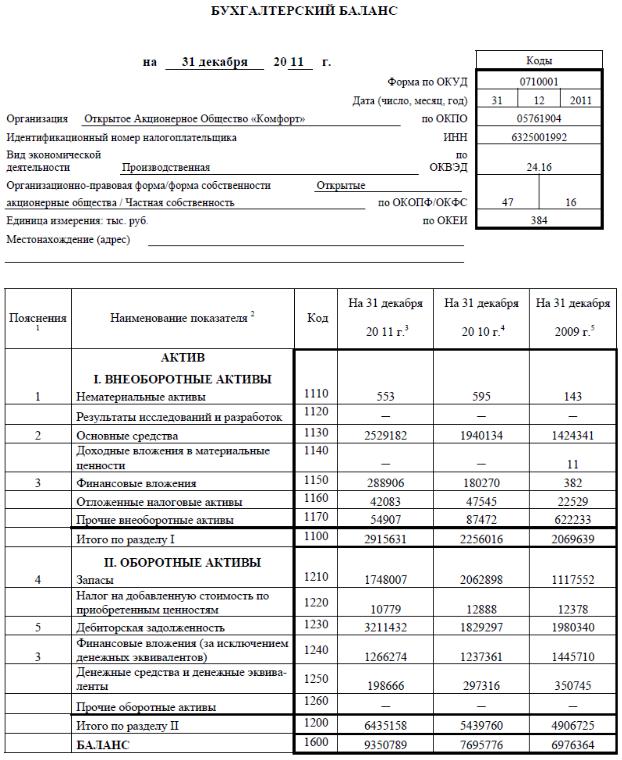

Задача 1. Используя данные прил. 1, рассчитайте и оцените финансо-

вые коэффициенты: текущей ликвидности и обеспеченности собственными оборотными средствами. При выявлении неудовлетворительной структуры баланса следует рассчитать коэффициент восстановления или утраты плате-

жеспособности (Квп и Куп) ОАО «Комфорт» за отчетный и предыдущий пе-

риод. Проанализируйте их динамику. Сформулируйте вывод.

Задача 2. Используя данные прил. 1, рассчитайте и оцените показатели вероятности банкротства ОАО «Комфорт» по методике двухфакторной мо-

дели Э. Альтмана, рассчитав показатель Z-счет за отчетный и предыдущий период. Проанализируйте их динамику. Сформулируйте вывод.

Задача 3. Определите, какова вероятность банкротства предприятия,

используя белорусскую модель Z6, если прибыль составила – 1573 тыс. р.,

величина собственного капитала – 15 188 тыс. р., активов – 17 792 тыс. р.,

14

внеоборотных активов – 8 260 тыс. р., оборотных активов – 9 532 тыс. р., вы-

ручка – 77 356 тыс. р. Сформулируйте вывод.

Задача 4. Используя данные табл. 2, рассчитайте и оцените вероят-

ность банкротства предприятия за отчетный и предыдущий период по систе-

ме У. Бивера. Определите отсутствующие в табл. 2 показатели, тип финансо-

вого состояния. Сформулируйте вывод.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

|

|

|

|

Система показателей У. Бивера |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наименование |

|

|

|

|

|

|

|

|

|

|

|

|

Значение показателя, тыс. р. |

||

|

|

|

|

|

Расчет |

|

|

|

|

|

|

На начало |

На конец |

||

показателя |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

года |

года |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

|

2 |

|

|

|

|

|

|

3 |

4 |

|||||

Внеоборотные активы |

|

|

|

|

|

|

|

|

|

|

|

|

50 804 |

54 010 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотные активы |

|

|

|

|

|

|

|

|

|

|

|

|

16 020 |

13 470 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 401 |

2 589 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собственный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

24 811 |

27 443 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заемный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

42 013 |

40 037 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущие обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

41 638 |

39 660 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

597 780 |

763 220 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Коэффициент |

|

Чистая прибыль Амортизация |

|

|

|||||||||||

Бивера |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Заемный капитал |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

Коэффициент |

текущей |

|

|

|

|

|

Оборотные активы |

|

|

||||||

ликвидности (Ктл) |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

Текущие обязательства |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

Экономическая рента- |

|

|

|

|

Чистая прибыль |

100% |

|

|

|||||||

бельность (R) |

|

|

|

|

|

|

Баланс |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||||||

Финансовый леверидж |

|

|

|

Заемный капитал |

100% |

|

|

||||||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

Обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

покры- |

|

|

Собственный _ Внеоборотные |

|

|

|||||||||

тия оборотных активов |

|

|

|

|

|||||||||||

|

|

|

капитал |

активы |

|

|

|||||||||

|

|

|

|

|

|

|

|||||||||

собственными |

оборот- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотные активы |

|

|

||||||||

ными средствами |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тип финансового со- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стояния по критериям |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бивера |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 5. Используя данные табл. 3, оцените вероятность банкротства каждого предприятия по методике пятифакторной модели (Z5) Э. Альтмана,

определите отсутствующие в таблице показатели, тип финансового состоя-

ния. Сформулируйте вывод, сравнив вероятность банкротства двух предприятий.

15

|

|

|

|

Таблица 3 |

|

|

Показатели для расчета по методике Э. Альтмана |

||||

|

|

|

|

|

|

|

Показатели |

Значение показателя, тыс. р. |

|

||

|

|

ООО «Весна» |

|

ООО «Осень» |

|

|

1 |

2 |

3 |

|

|

1. |

Внеоборотные активы, всего |

2 147 |

2 730 |

|

|

2. |

Оборотные активы, всего |

3 312 |

15 048 |

|

|

|

|

Продолжение табл. 3 |

|||

|

|

|

|

|

|

|

1 |

2 |

|

3 |

|

3. |

Активы, всего |

5 459 |

|

17 778 |

|

4. |

Стоимость акций |

1 280 |

|

1 240 |

|

5. |

Заемный капитал, всего |

3642 |

|

11 035 |

|

6. |

Текущие обязательства |

2844 |

|

3 356 |

|

7. |

Прибыль до налогообложения |

123 |

|

3 584 |

|

8. |

Чистая прибыль |

72 |

|

870 |

|

9. |

Выручка |

952 |

|

14 053 |

|

Коэффициент х1 |

|

|

|

|

|

Коэффициент х2 |

|

|

|

|

|

Коэффициент х3 |

|

|

|

|

|

Коэффициент х4 |

|

|

|

|

|

Коэффициент х5 |

|

|

|

|

|

Показатель Z5 |

|

|

|

|

|

Задача 6. Используя данные табл. 4, рассчитайте и проанализируйте финансовые коэффициенты по методике ФСФО при проведении арбитраж-

ным управляющим финансового анализа, исходя из данных бухгалтерской

(финансовой) отчетности (прил. 1 и 2). По результатам расчетов сформули-

руйте прогноз банкротства и основные направления улучшения финансового состояния предприятия.

|

|

|

Таблица 4 |

|

Показатели для финансового анализа |

|

|

|

|

|

|

|

Наименование показателей |

Значение показателя, тыс. р. |

|

|

|

2010 г. |

2011 г. |

|

1 |

2 |

3 |

1. |

Среднемесячная выручка |

|

|

2. |

Доля денежных средств в выручке |

|

|

16

3.Степень покрытия общая

4.Коэффициент задолженности по кредитам банков и займам

5. Степень платежеспособности по текущим обязательствам

6. Собственный капитал в обороте

7. Доля собственного капитала в оборотных средствах

|

|

Продолжение табл. 4 |

|

|

|

1 |

2 |

3 |

8.Коэффициент автономии (финансовой независимости)

9.Рентабельность оборотного капитала

Задача 7. Определите, какова вероятность банкротства предприятия по состоянию на 2011 г., используя модель О.П. Зайцевой, если: прибыль в 2011

г. составила 1573 тыс. р., кредиторская задолженность – 4934 тыс. р., деби-

торская задолженность – 5386 тыс. р., краткосрочная задолженность – 10 567

тыс. р., сумма наиболее ликвидных активов – 1586 тыс. р., величина заемного капитала – 10 567 тыс. р., собственного капитала – 15 188 тыс. р., выручка за

2011 г. – 77 356 тыс. р., а за 2010 г. – 70 652 тыс. р., средняя величина активов в 2011 г. – 17 792 тыс. р., в 2010 г. – 14 837 тыс. р. Сформулируйте вывод.

Задача 8. Рассчитайте значение показателя Z-счет в семифакторной модели Э. Альтмана и определите вероятность банкротства предприятия, ес-

ли известно, что:

1)Прибыль предприятия до налогообложения – 2000 тыс. р.;

2)Итог бухгалтерского баланса – 83 000 тыс. р.;

3)Изменчивость (динамика) прибыли (Дпр) – 0,201;

4)Коэффициент покрытия процентов (Кпокр) – 0,181;

5)Коэффициент кумулятивной прибыльности (Ккум пр) – 0,415;

6)Коэффициент текущей ликвидности (Ктл) – 1,523;

7)Источники собственных средств предприятия – 21 800 тыс. р.;

17

8) Годовая выручка предприятия за реализованную продукцию – 48 000

тыс. р.

По результатам произведенных расчетов сформулируйте вывод.

Задача 9. Используя данные прил. 1 и 2 рассчитайте и оцените вероят-

ность банкротства предприятия по модели Р. Лиса и Таффлера за отчетный и предыдущий период. Проанализируйте их динамику. Сформулируйте выво-

ды.

Задача 10. Используя данные прил. 1 и 2 рассчитайте и оцените веро-

ятность банкротства предприятия, используя модель Р.С. Сайфуллина и Г.Г.

Кадыкова (R) за отчетный и предыдущий период. Проанализируйте их дина-

мику. Сформулируйте вывод.

Задание 3

По данным прил. 3 согласно варианту определить конкурсную массу предприятия и распределить ее между кредиторами.

Рекомендуемый порядок решения задачи:

1) По данным табл. 3.1, 3.2 прил. 3 определить конкурсную массу предприятия:

а) исключить из активов предприятия имущество, не включаемое в конкурсную массу:

числящихся на балансе объектов, относящихся к категории градооб-

разующих;

объектов, арендованных предприятием или находящихся во времен-

ном пользовании;

б) оценить стоимость оставшегося имущества:

основных средств, МБП, реализуемых нематериальных активов – по остаточной стоимости;

долгосрочных финансовых вложений, незавершенного строительст-

ва, запасов – по первоначальной стоимости;

18

средств в иностранной валюте – оценка в порядке, установленном ЦБ

РФ;

в) к полученной оценке прибавить стоимость дебиторской задолженности на отгруженную продукцию (табл. 3.3 прил. 3), с учетом, что часть средств в ее оплату уже перечислена.

2) Уменьшить величину конкурсной массы на величину расходов,

возникших в связи с проведением конкурсного производства.

3) Рассчитать задолженность по оплате труда перед персоналом, если известно, что на дату составления баланса такая задолженность отсутствует,

а с этой даты зарплата персоналу не выплачивалась:

Зот ЗПср Чппп |

Д ув Динв |

, |

(1) |

|

22 |

||||

|

|

|

где ЗПср – средняя зарплата на предприятии, р.;

Чппп – численность персонала, чел.;

Дув – дата увольнения персонала;

Динв – дата инвентаризации.

4)Согласно действующему законодательству и данным о численности

изарплате персонала рассчитать сумму выплат по выходным пособиям.

5)По данным табл. 3.5 прил. 3 рассчитать задолженность по банковским кредитам (отдельно по обеспеченным и необеспеченным), если известно, что на дату инвентаризации предприятие имеет два кредитных договора; никаких платежей в погашение задолженности по ним не производилось:

|

|

Р |

|

|

Дпог пл Дпред |

|

Р |

|

|

Дпог Дпог пл |

|

||

З К К |

|

св |

|

|

|

|

К |

несв |

|

|

|

|

(2) |

|

|

|

|

|

|

|

|

, |

|||||

к |

100 |

|

365 |

|

100 |

|

365 |

|

|

||||

|

|

|

|

|

|

|

|

|

|||||

где К – сумма кредита, тыс. р.;

Рсв – проценты за кредит (% годовых) при своевременном погашении;

Рнесв – проценты за кредит (% годовых) при несвоевременном погашении;

Дпог пл – дата погашения по плану;

Дпред – дата предоставления кредита;

19

Дпог – фактическая дата погашения (табл. 3.1 прил. 3).

6)По данным табл. 3.6 прил. 3 рассчитать задолженность по платежам

вбюджет и внебюджетные фонды:

З |

|

Б Б |

|

|

Рп |

Д |

|

Д |

|

, |

(3) |

б |

проср |

|

пог |

пог пл |

|||||||

|

|

100 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||

где Б – сумма задолженности, тыс. р.; Бпроср – сумма просроченной задолженности, тыс. р.; Рп – пеня за день просрочки, %.

7) Рассчитать задолженность перед прочими кредиторами (табл. 3.6

прил.3 ).

8) Распределить конкурсную массу по должникам согласно порядку,

установленному законодательством.

9) В случае, если конкурсная масса превышает сумму обязательств предприятия, распределить оставшееся имущество, между акционерами пред-

приятия согласно данным о количестве принадлежащих им акций (табл. 3.7 прил.

3).

20

Приложение 1