Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования «Воронежская государственная лесотехническая академия»

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙ

Методические указания к выполнению контрольных работ для студентов 5 курса заочной формы обучения специальности 060800

(080502) − Экономика и управление на предприятии (лесной комплекс)

Воронеж 2007

2

ББК 65.263

Безрукова, Т. Л. Экономическая оценка инвестиций [Текст] : методические указания к выполнению контрольных работ для студентов 5 курса заочной формы обучения специальности 060800 (080502) − Экономика и управление на предприятии (лесной комплекс) / Т. Л. Безрукова, В. М. Бугаков, А. Н. Кочетова : Фед. агентство по образованию, ГОУ ВПО «ВГЛТА». −

Воронеж, 2007. − 35 с.

Печатается по решению редакционно-издательского совета ГОУ ВПО «ВГЛТА»

Рецензент канд. экон. наук, заведующий кафедрой отраслевых информационных технологий и менеджмента Воронежского института инновационных технологий, доц. Н.В. Сироткина

3

Введение

Для предприятий и организаций в условиях рыночных отношений решение об осуществлении инвестиций, т.е. вложении собственных или заемных денежных средств в развитие производства и создание долгосрочной материальной основы своего развития, должно быть тщательно проанализировано с точки зрения выгодности для предприятия или отдельных инвесторов. Включение отечественных предприятий в сферу мирового рынка также накладывает определенные требования к используемым методам экономических измерений в целях их сопоставимости с общепринятыми за рубежом методами оценки инвестиционных проектов на основе модели ЮНИДО-КОМФАР.

Поэтому основная цель курса – приобретение теоретических и практических навыков оценки и отбора инвестиционных проектов на основе "Методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования".

Основные навыки, получаемые студентами в процессе обучения:

-как осуществлять обоснование инвестиционных проектов;

-как определять объем инвестиций;

-как выбирать источники финансирования,

-как учитывать риски и обосновывать финансовую устойчивость проекта. Так как развитие любой фирмы без инвестиций невозможно, то вопросы,

изучаемые данной дисциплиной, становятся одним из важнейших этапов в системе подготовки менеджера.

Изучение дисциплины базируется на ранее изученных курсах: «Экономика предприятия», «Организация деятельности предприятия», «Маркетинг», «Налоговая система и налоговая политика», а также тесно связано с параллельно изучаемым курсом «Планирование деятельности предприятия».

Настоящие методические указания предназначаются для помощи студентам специальности 060800 (080502) – Экономика и управление на предприятии (лесной комплекс) в изучении курса, написании контрольной работы, подготовке к итоговому контролю.

4

Содержание контрольной работы и ее оформление

Контрольная работа состоит из двух частей:

1)написания двух теоретических вопросов по изучаемой дисциплине в соответствии с выбранным вариантом;

2)решение задачи с кратким изложением теоретического материала, необходимого для ее решения в соответствии с условием задач по вариантам.

Вариант выбирается в соответствии с последними двумя цифрами номера зачетной книжки. Если Ваши две последние цифры находятся в интервале от 01 до 20, то Вы имеете соответственно вариант от № 1 до № 20. Если же Ваши последние цифры 21, 22 и т.д., то Вы определяете свой вариант путем сложения этих двух последних цифр (например, для цифры 21 вариант № 3, для 22 – № 4

ит.д.)

Контрольная работа должна быть зарегистрирована и сдана на проверку не позднее, чем за 3 дня до дня итогового контроля по предмету. В случае неверного выполнения работы или ее отсутствия студент не может быть допущен к сдаче зачета.

При выполнении контрольной работы студент использует по своему усмотрению литературные источники, а также лекционный материал. В данных методических указаниях кратко приведены основные теоретические вопросы, а также правила расчета и оформления, позволяющие успешно ее выполнить.

Контрольная работа выполняется в тонкой тетради или на листах формата А4 в письменном или печатном виде, на титульном листе в обязательном порядке указываются: название курса, специальность, форма обучения, фамилия выполнившего работу и шифр зачетной книжки, а также номер варианта задания и фамилия преподавателя, который выдал задание.

Содержание контрольной работы должно быть оформлено чисто и грамотно, разборчивым почерком. Решение расписывается подробно, с приведением всей последовательности расчетов и письменными пояснениями к ним Указание единиц измерения является обязательным.

Контрольная работы может быть выполнена на ПЭВМ и сдана на проверку в виде распечаток, однако при этом обязательно приложение программы расчета на дискете.

5

Методические рекомендации по выполнению контрольной работы

Инвестиции представляют собой все виды вложения капитала в форме имущественных и интеллектуальных ценностей в экономические объекты с целью получения в будущем доходов или иных выгод.

Под словами «вложение капитала» понимают вложения средств:

1)в основные фонды предприятия (покупка оборудования, земли, строительство);

2)нематериальные активы (патенты, лицензии, товарные знаки);

3)долгосрочные финансовые вложения (вложения в другие предприятия − покупка акций, займы; в развитие дочерних фирм);

4)увеличение величины оборотного капитала (увеличение запасов, расходы на подготовку и освоение нового производства, увеличение дебиторской задолженности).

Вложения средств в увеличение величины оборотного капитала необходимо отличать от единовременных затрат, финансируемых из свободного остатка денежных средств без увеличения общей величины оборотного капитала. Эти затраты являются текущими затратами на производство.

Источники инвестиций могут быть:

1) собственные, которые компенсируется в последствии в виде доходов от реализации инвестиций на правах долевой собственности, и приравненные к ним. Выделяют:

а) собственные финансовые средства (прибыль, амортизационный фонд, суммы выплат по страховке в виде возмещения за ущерб) и иные виды активов (основные фонды, земельные участки, другая собственность);

б) привлеченные средства (продажа акций, благотворительные взносы, безвозмездно выделяемые вышестоящими организациями средства); в) ассигнования из федерального, регионального, местного бюджетов, фондов поддержки предпринимательства, предоставляемые на без-

возмездной основе; г) иностранные инвестиции в форме долевого участия в уставном

капитале или прямых целевых вложений;

6

2) заемный капитал, который необходимо вернуть на определенных заранее условиях (сроки, проценты) Это кредиты, векселя, займы и т.п.

Поскольку инвестиции – это весьма крупные вложения капитала и часто последствия такого вложения необратимы или переброска средств возможна лишь при значительных потерях времени, денег или усилий, то к выбору и размеру вложения инвестиций необходимо подходить очень ответственно, а решение принимать только на основании тщательно разработанного инвестиционного проекта.

Инвестиционный проект – это система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления комплекса действий, обеспечивающих достижение определенных целей, и описывающих порядок этих действий.

Расчет экономической эффективности инвестиционного проекта проводится на основании официально утвержденных в 1994 году «Методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования» (1).

Эффективность проекта характеризуется системой показателей, которые отражают соотношение между затратами и результатами реализации инвестиционного проекта, рассчитанными исходя из целей его участников.

Различают «эффект» и «эффективность» инвестиций.

Эффект – это производственный или социальный результат расходования ресурсов, полученный в течение определенного периода, т.е. величина абсолютная.

Эффективность – это величина результата на единицу осуществленных затрат, т.е. величина относительная.

Цели участников проекта могут быть коммерческие, социальные или связанные с государственными интересами, поэтому различают следующие виды эффективности инвестиционного проекта:

-коммерческая эффективность – учитывает финансовые последствия реализации проекта для его непосредственных участников;

-бюджетная эффективность – учитывает финансовые последствия осуществления проекта для бюджета (федерального, регионального, местного);

-экономическая эффективность – учитывает затраты и результаты, связанные с реализацией проекта, имеющего не чисто финансовые цели. В про-

7

цессе разработки проекта может производиться оценка социальных и экологических или политических последствий и затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Так как большинство проектов в лесопромышленном комплексе носят коммерческий характер, то задачи, предложенные для решения в контрольной работе, направлены на расчет коммерческой эффективности проекта. Кроме того, расчет достаточно сложен и требует детального рассмотрения большого количества исходной информации, поэтому крупные вложения капитала принято оценивать с помощью пакетов прикладных программ, специально разработанных для этого. Для контрольной работы предлагаются наиболее простые проекты, так как только их можно подробно рассчитать вручную, ведь принцип расчета не меняется.

Результаты вложения инвестиций определяются исходя из целей проекта, главное – правильно сформировать стоимостную оценку как затрат, так и результатов.

Для этого могут использоваться различные виды цен:

-базисные – сложившиеся в народном хозяйстве на определенный момент времени I, которые считаются неизменными в течение всего расчетного периода и используются обычно на стадии исследования для проведения грубых расчетов;

-прогнозные – цены, полученные умножением цены продукции или ресурса в начальный момент времени (уже известные) на индекс изменения цены на данный вид продукции или ресурса;

-расчетные – цены прогнозные, но «очищенные» от общей инфляции путем умножения прогнозной цены на «дефилирующий множитель» (индекс изменения общего уровня цен), которые используются для сравнения проектов с различным сроком начала;

-мировые – базисные, прогнозные или расчетные цены продукции или ресурсов, выраженные в устойчивой валюте исходя из цен, сложившихся на мировомрынке.

Вконтрольной работе предлагается воспользоваться базисными ценами. Затраты и результаты реализации инвестиционного проекта рассчитыва-

ются в пределах определенного периода, который называется расчетным периодом (горизонтом расчета).

8

При определении этого периода учитывают:

-продолжительность создания, эксплуатации и (при необходимости) ликвидации объекта;

-средневзвешенный нормативный срок службы основного технологического оборудования;

-срок достижения заданных характеристик прибыли (массы или нормы);

-требования инвестора.

Весь расчетный период делится на шаги расчета (месяц, квартал, год). Затраты и результаты определяются отдельно на каждом шаге и приводятся к уровню цен в определенный момент времени, называемый точкой приведения (обычно это момент окончания первого шага расчетов), чтобы обеспечить их сопоставимость.

Необходимо помнить, что сумма денег, которую вы имеете в руках сегодня, «стоит» больше, чем та же самая сумма, полученная в будущем. Потому что если вы положите деньги в банк сегодня, то в будущем получите большую сумму денег за счет полученных процентов. Инвестор также хочет получить вознаграждение за то, что получит деньги не в настоящем, а в будущем. Следовательно, необходим такой метод оценки, который бы принимал в расчет различную ценность доходов и расходов, полученных или осуществленных в настоящем и в будущем. Для этого определяем денежный поток на каждом шаге расчета как разницу между притоком и оттоком реальных денежных средств на данном шаге расчета.

В экономических расчетах сопоставление разновременных денежных потоков выполняется путем дисконтирования – процедуры приведения разновременных денежных поступлений и выплат к единому моменту времени. В основе дисконтирования лежат расчеты, связанные с процентной ставкой на рынке капитала.

Процедура приведения потока к начальному периоду проводится путем умножения этих же текущих величин потока на коэффициент дисконтирования, учитывающий уменьшение значимости денежного потока при его отдалении во времени. Такая процедура называется дисконтированием, или уценкой.

9

Суммарный дисконтированный поток рассчитывается по формуле

Ф∑а=∑Фt х аt , |

(1) |

где аt — коэффициент дисконтирования для года t. Формула расчета коэффициента дисконтирования:

аt = 1/(1+Е)t . |

(2) |

Здесь Е — норма дохода (дисконта), приемлемая для инвестора.

C ростом нормы дохода Е величина суммарного дисконтированного потока падает и, наоборот, с уменьшением нормы дохода – растет. При рассмотрении методического аспекта вопроса о норме дохода важно выяснить содержание основных принципов обоснования ее уровня. Дело в том, что, вкладывая средства в развитие производства, инвестор интересуется не любым по величине результатом, не любым приростом чистой прибыли. Прирост капитала должен быть достаточным для того, чтобы, во-первых, компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, в минимально приемлемом для него размере, во-вторых, компенсировать обесценивание денежных средств в связи с предстоящей инфляцией и, в-третьих, гарантировать возмещение возможных потерь в связи с наступлением инвестиционных рисков, т. е.

E=Emin + I + r, |

(3) |

где Е — норма дохода (номинальная); Еmin — минимальная реальная нор-

ма дохода (minimal rate of return); I — темп инфляции (inflation rate); r — коэф-

фициент, учитывающий уровень инвестиционного риска.

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования» следует рассчитывать ниже перечисленные динамические показатели оценки:

-чистый дисконтированный доход (ЧДД),

-дисконтированный срок окупаемости,

-индекс доходности (ИД),

-внутренняя норма дохода (ВНД).

10

Чистый дисконтированный доход - ЧДД

Основополагающие принципы оценки экономической эффективности инвестиций соответствуют здравому смыслу экономического поведения человека при принятии решения о целесообразности тех или иных затрат. Они выражены в показателе чистый доход. При исчислении чистого дохода всегда соизмеряются результаты и затраты.

Если принять, что достигнутые результаты реализации проекта формируются притоками (Р), а затраты и отчисления – оттоками (З), то разность этих двух величин будет составлять экономический эффект, или чистый доход (ЧД).

Таким образом, в изначальном виде экономический эффект может быть выражен формулой:

ЧДm= Рm – Зm |

(4) |

Здесь m указывает на принадлежность потоков денежных средств к конкретному шагу m расчета. В развернутом виде формула включает:

Рm= Qm + Лm ; |

(5) |

Зm= Сm + Кm + Д + Н. |

(6) |

где Qm – объем продаж; Лm – поступления от продаж излишних активов; Сm – операционные издержки (себестоимость за вычетом амортизации); Кm – затраты на приобретение активов; Д – проценты по кредитам; Н – налоги.

Прослеживается определенная закономерность в динамике величины чистого дохода. На первых шагах расчетного периода она отрицательная, так как выручка от продаж не возмещает всех издержек по проекту. На последующих шагах картина меняется, величина чистого дохода становится положительной, до определенного момента (в период освоения) она нарастает, становясь затем величиной стабильной.

Естественно, судить об эффективности проекта по годовым показателям опрометчиво. Ее надо определять за весь расчетный период, т. е. сложить величины чистого дохода, полученные на всех шагах расчетного периода. Чтобы

11

такое суммирование сделать корректным, т. е. учесть неравноценность денежных средств во времени, годовые показатели чистого дохода следует скорректировать на коэффициенты дисконтирования.

Будущая стоимость чистых доходов, приведенная к их настоящей стоимости, т. е. стоимости через процедуру дисконтирования к начальному шагу расчетного периода, выражает содержание основополагающего показателя эффективности – чистого дисконтированного дохода.

Формула определения чистого дисконтированного дохода за расчетный период имеет вид

∑ЧДД=∑(Рm-Зm)хАm, (7)

где Рm – результаты достигаемые на шаге m расчета; Зm – затраты , осуществляемые на шаге m расчета; Аm – коэффициент дисконтирования; m- номер шага расчета.

Формула (7) может быть записана в другом виде, если выделить единовременные затраты:

∑ЧДД= ∑(Рm-Зm*)хАm – ∑КmхАm |

(8) |

где Зm* – затраты на шаге m расчета без инвестиционных издержек (Кm). Коэффициент дисконтирования определяется требуемым инвестором уровнем нормы дохода (Е) и периодом приведения (t). Отсюда прослеживается

следующая зависимость ЧДД от этих параметров:

-с повышением требований инвестора к эффективности проекта ЧДД снижается и, наоборот, с уменьшением – повышается;

-по мере удаления периода приведения денежного потока от базового раз-

мер ЧДД снижается.

Из формул (7), (8) видно, что чистый дисконтированный доход на каждом шаге определяется как произведение чистого дохода на этом шаге и коэффициента дисконтирования.

Следовательно, динамика ЧДД во времени при принятой постоянной норме дохода аналогична динамике чистого дохода, т. е. на первых шагах рас-

12

четного периода он характеризуется величиной отрицательной, постепенно сокращаясь и достигая на определенном этапе положительного значения.

Но экономическую эффективность проекта выражает не частное значение ЧДД на конкретном шаге, а размер дохода за весь расчетный период. Для определения ряда сопутствующих показателей эффективности, а также анализа экономической эффективности по проекту необходимо проводить поступательное суммирование ЧДД, т. е. прибавлять к размеру ЧДД первого шага ЧДД второго, затем третьего шага и т. д. При таком определении ЧДД нарастающим итогом возможно проявление одного из двух характерных вариантов динамики этого показателя.

Первый вариант: на шаге t суммарный размер ЧДД становится величиной положительной, увеличиваясь в дальнейшем за счет прибавления положительных значений ЧДД, который будет получен за пределами этого момента, но в границах расчетного периода.

Второй вариант: поступательное суммирование за расчетный период не приводит в конечном счете к положительному значению ЧДД. Рассчитанный нарастающим итогом, ЧДД остается до конца расчетного периода величиной отрицательной. Как интерпретировать такую динамику, а значит, и показатель ЧДД? Если размер ЧДД за расчетный период характеризуется положительным значением, то проект следует признать эффективным.

Действительно, основное требование инвестора относительно получения приемлемого дохода реализуется за период от момента начала реализации проекта и до того шага расчетного периода, когда наступает перелом в чистых дисконтированных потоках нарастающим итогом и эта величина преодолевает отрицательный порог, становясь величиной положительной. Иными словами, при заданном периоде достигается равенство результатов и затрат, т. е. все затраты возмещаются за счет притоков при заданных требованиях по уровню доходности, заложенному в коэффициенте дисконтирования. Более того, положительная характеристика ЧДД за расчетный период означает, что инвестор не только покрывает все издержки по проекту, но и получает дополнительный доход, количественно реализуемый в показателе чистого дисконтированного дохода.

Дисконтированный срок окупаемости – Тд

Разбиение чистого дисконтированного дохода, полученного нарастающим итогом, на два временных периода – до момента превращения отрицатель-

13

ного значения в положительное и после него – является основанием для формирования требовании по конструированию, хотя и вспомогательного, но в практической плане важного показателя экономической эффективности – срока возмещения (или окупаемости) единовременных затрат, измеряемого в месяцах, кварталах, годах. В нашей схеме срок возвращения определяется периодом от момента начала реализации проекта (начала инвестиционной фазы) до переломного момента в динамике ЧДД, определенного нарастающим итогом. Срок окупаемости может быть получен и по иной схеме: путем последовательного по шагам расчетного периода вычитания из ∑КmхАm выражения ∑(Рm-Зm*)хАm. Когда эта разность станет равной 0, порядковый номер периода будет характеризовать срок окупаемости. Точность представленного метода оценки эффективности в большей степени зависит от частоты разбиения срока жизни проекта на интервалы планирования (месяц, квартал, год).

Для уточнения положения момента окупаемости (когда шаг расчета принят равным году) обычно принимается, что в пределах одного шага поток (S) меняется линейно. Тогда расстояние Х от начала шага до момента окупаемости, выраженное в продолжительности шага расчета, определяется по формуле

Х=S-m / S-m+S+m

(9)

где S-m — минусовая величина потока нарастающим итогом на «переломном» шаге от «+» к «−»; S+m – положительная величина потока нарастающим итогом на следующем шаге.

Интерпретировать показатель срока окупаемости экономической эффективности с позиций каких-либо единых нормативных требований не представляется возможным. В принципе, чем он ниже, тем лучше, тем эффективней проект. И в этом качестве его можно рекомендовать для сравнительной оценки эффективности альтернативных проектов. Хотя в тоже время следует помнить, что данный показатель может исказить представление об эффективности, ибо он не раскрывает размера чистого дохода за пределами срока окупаемости, в то время как последний может существенно отличаться по разным проектам. Из сказанного следует, что данный показатель может рассматриваться как вспомо-

14

гательный, в ясной, четкой, доступной форме дающий дополнительную оценку эффективности инвестиций.

Как вспомогательный данный показатель довольно часто используют коммерческие банки, администрации (исполнительные органы власти) при предоставлении определенных льгот инвесторам для привлечения капитала в страну, регион или в качестве одного из условий для предоставления кредита (иногда на льготных условиях).

Так, с целью активизации инвестиционного процесса в регионе, привлечения в него отечественных и зарубежных инвесторов в ряде регионов России приняты законы об инвестициях, в которых предусматриваются льготы по налоговым отчислениям в местные бюджеты, причем установлены определенные временные ограничения по использованию таких льгот. Как правило, они предоставляются на период срока окупаемости инвестиций. В данном случае вопросы расчета этого показателя приобретают в определенном смысле самостоятельное значение, тем более что речь идет не только об оценке проектного уровня окупаемости, но и об установлении его фактического размера.

Срок окупаемости можно считать по денежным потокам с дисконтированием или без него. Соответственно получатся два срока окупаемости. Окончательно период возврата единовременных затрат рекомендуется определять с использованием дисконтирования.

Индекс доходности – ИД

Базовые потоки денежных средств для расчета ЧД и ЧДД могут быть применены для конструирования еще одной группы вспомогательных показателей – индексов доходности.

Такие показатели характеризуют относительную отдачу на вложенные в проект затраты. В зависимости от содержания учитываемых при этом затрат можно построить индекс дохода инвестиций или индекс дохода всех затрат (текущих и единовременных). Каждый из них, в свою очередь, можно представить в двух видах: по реальным или (и) дисконтированным денежным потокам.

Соответствующие показатели будут, конечно, иметь различия. Поэтому, характеризуя эффективность проекта посредством индекса доходности, следует непременно подчеркивать, по какой методике он оценен, а сравнение таких показателей по разным проектам проводить лишь при использовании одних и тех же методик.

15

Наибольшее распространение на практике получил индекс доходности дисконтированных инвестиций (ИД). Он представляет собой отношение суммы приведенных эффектов (из которых вычленены инвестиционные затраты) к приведенной к тому же моменту времени величине инвестиционных затрат:

ИД= ∑(Рm-З*m)хАm/∑КmхАm |

(10) |

Индекс доходности строится из тех же элементов, что и ЧДД (см. формулу 8), и его значение тесно связано с ним: если ЧДД положителен, то и ИД > 1, и наоборот, если ИД < 1 – проект неэффективен.

Внутренняя норма дохода – ВНД

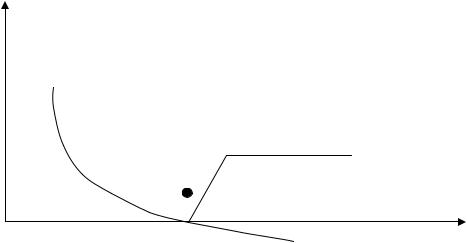

Сложности при расчетах чистого дисконтированного дохода связаны с установлением приемлемой нормы дохода, тем более, если инвестор составляет эту норму на базе установленных нами ранее трех компонентов. Определение уровня нормы зависит от компетентности специалистов, определяющих экономическую эффективность, и отражает, следовательно, субъективный подход. Влияние данного фактора сведено к минимуму в показателе внутренней нормы дохода – ВНД (или IRR — Internal Rate of Return). Экономическую природу этого показателя можно пояснить с помощью графика зависимости ЧДД от изменений нормы дохода (рис. 1).

На графике (рис. 1) показано, что с ростом требований к эффективности инвестиций (через Е) величина ЧДД уменьшается, достигая нулевого значения при пересечении с осью абсцисс в точке А. Норма дохода, определяющая такое значение ЧДД, является внутренней нормой дохода проекта.

ЧДД проекта, руб.

Внутренняя норма дохода (ВНД)

Норма дохода (Е)

Рис. 1. График зависимости ЧДД от выбранной нормы дохода

16

Внутренняя норма дохода характеризует уровень доходности инвестиций, генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов.

По своей экономической природе норма дохода для инвестора и внутренняя норма по проекту идентичны, т. е. характеризуют уровень капитализации доходов за расчетный период. Но в первом случае норму дохода мы привносим извне, обосновывая ее уровень исходя из нашего понимания приемлемого уровня дохода на капитал. Во втором варианте норма дохода формируется на основе объективно складывающихся пропорций результатов и затрат, т. е. исходя из внутренних свойств проекта, степени его прогрессивности. В данном выражении внутренняя норма дохода характеризует гарантированный уровень капитализации доходов, присущий проекту.

Как рассчитать ВНД? Выше было отмечено, что значение показателя внутренней нормы дохода определяется как такое значение нормы дохода Евн , при котором суммы дисконтированных доходов и расходов равны между собой или, что то же, величина приведенных эффектов (без учета единовременных затрат) равна приведенным единовременным затратам (К).

Исходя из данного условия, ВНД (Евн) есть положительный корень уравнения:

∑(Рm – Зm*) / (1+Евн)t - ∑Кm/(1+Евн)t = 0 |

(11) |

Решение этого уравнения относительно Евн возможно только итеративно, т. е. путем подбора нормы дохода. Однако на практике подобрать точное значение Евн , при котором чистый дисконтированный доход (выражение в левой части формулы) был бы равен 0, бывает очень трудно: при каком-либо Е/ значение ЧДД/>0, а при Е//= Е/ + 1 % (процентный пункт) ЧДД// < 0. В этом случае точное значение показателя ВНД можно определить по формуле линейной интерполяции.

ВНД можно рассчитать графическим методом. Его суть показана на рис. 1. По оси абсцисс следует отложить значения Е по оси ординат – ЧДД, рассчитанный по исходным данным об уровне чистого дохода при избранной величине Е.

17

Показатель внутренней нормы дохода имеет ряд важных характеристик: он объективен и не зависит от требований и условий инвестора, от объема производства и размера инвестиций по проекту. Это делает показатель ВНД исключительно привлекательным инструментом измерения и управления эффективностью инвестиций.

Приемлемость ВНД устанавливается путем ее сравнения с выбранной нормой дохода. Если показатель внутренней нормы дохода превышает выбранную норму дохода, то проект может быть рекомендован к осуществлению. В противном случае инвестиции в данный проект нецелесообразны.

Непременным требованием при оценке экономической эффективности инвестиционных проектов является расчет единственного (уникального) значения внутренней нормы дохода. Данное требование легко реализуется, когда итоговые потоки денежных средств (сальдо трех потоков) объективно складываются следующим образом: на первых шагах (шаге) в связи с инвестированием имеет место отрицательное выражение потока, затем по мере освоения производства идет процесс наращивания доходов и одновременное сокращение текущих издержек, разного рода выплат, в том числе по долгам и процентам. Это наиболее распространенный типовой случай в практике ТЭО инвестиционных проектов.

Задача. Оценить приемлемый уровень ЧДД с позиции интересов инвестора для двух вариантов реализации инвестиционного проекта и выбрать наиболее выгодный. А также рассчитать показатели экономической эффективности: дисконтированный срок окупаемости для выбранного проекта – Тд, индекс доходности – ИД и внутреннюю норму дохода – ВНД. Если известно:

расчетный период составляет 6 лет;

номер шага обозначается m = 0, 1, ..., Т, где m = 0 момент стартовых инвестиций («нулевой год»);

продолжительность шага расчета равна 1 году;

исходные данные приведены в табл.

для первого варианта Е = 0,1, для второго варианта Е = 0,2.

18

|

|

|

|

|

|

|

|

Таблица 1 |

|

|

|

Потоки денежных средств, тыс. руб. |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Показатели |

|

№ шага расчетного периода (m) |

4 |

|

|

||||

|

0 |

|

1 |

2 |

3 |

|

|

5 |

|

|

|

|

|

|

|

|

1800 |

|

|

l.Pm |

|

|

1100 |

1600 |

2200 |

|

|

1200 |

|

2. Зm |

|

|

750 |

1100 |

1100 |

|

1050 |

|

900 |

3. Кm |

1900 |

|

|

|

|

750 |

|

|

|

|

|

|

|

|

|

|

|

|

|

4.Pm — 3m |

|

|

350 |

500 |

1100 |

|

|

300 |

|

Для расчета показателей прежде всего рассчитаем коэффициенты дисконтирования для двух вариантов реализации проекта при Е = 0,1 и при Е = 0,2 по формуле (2).

При Е = 0,1

а0 = 1; а1 = 0,9091; а2 = 0,8264; а3 = 0,7513; а4 = 0,6830; а4 = 0,6209.

При Е = 0,2

а0 = 1; а1 = 0,8333; а2 = 0,6944; а3 = 0,5787; а4 = 0,4823; а4 = 0,4019.

Далее рассчитаем ЧДД по формуле (8).

Для первого варианта реализации проекта при Е = 0,1

ЧДД = [(0-0) х 1 + (1100 -750) х 0,9091 + (1600 – 1100) х 0,8264 + (2200 - 1100) х 0,7513 + (1800 - 1050) х 0,6830 + (1200 - 900) х 0,6209] – [1900 х 1] = 2256,3877 – 1900 = 356,3877 (тыс. руб.)

Для второго варианта реализации проекта при Е = 0,2

ЧДД = [(0-0) х 1 + (1100 -750) х 0,8333 + (1600 – 1100) х 0,6944 + (2200 - 1100) х 0,5787 + (1800 - 1050) х 0,4823 + (1200 - 900) х 0,4019] – [1900 х 1] = 1757,716 – 1900 = -142,284 (тыс. руб.).

Поскольку при норме Е = 0,2 ЧДД является отрицательной величиной, то для реализации рекомендуем первый вариант проекта при Е = 0,1.

Рассчитаем дисконтированный срок окупаемости для выбранного вариан-

19

та – Тд. Для этого из продисконтированной суммы единовременных затрат будем постепенно вычитать суммарный доход нарастающим итого на каждом шаге до тех пор, пока эта разница не стане отрицательной величиной.

«нулевой» шаг

1900 х 1 – (0-0) х 1 = 1900 (тыс. руб.);

«первый» шаг

1900 х 1 – [(0 - 0) х 1 + (1100 - 750) х 0,9091] = 1900 – 318,185 = 1581,815 (тыс. руб.);

«второй» шаг

1900 х 1 – [(0 - 0) х 1 + (1100 - 750) х 0,9091 + (1600 - 1100) х 0,8264] = 1900 – 731,385 = 1168,615 (тыс. руб.);

«третий» шаг

1900 х 1 – [(0 - 0) х 1 + (1100 - 750) х 0,9091 + (1600 - 1100) х 0,8264 + (2200-1100) х 0,7513] = 1900 – 1557,815 = 342,185 (тыс. руб.);

«четвертый» шаг

1900 х 1 – [(0 - 0) х 1 + (1100 - 750) х 0,9091 + (1600 - 1100) х 0,8264 + (22001100) х 0,7513 + (1800 - 1050) х 0,6830] = 1900 – 2070,065 = - 170,065 (тыс.

руб.).

В связи с тем, что на четвертом шаге расчетного периода суммарный дисконтированный доход в размере 2070,065 тыс. руб. превысил сумму единовременных продисконтированных затрат в размере 1900 тыс. руб. на 170,065 тыс. руб., то данный шаг является моментом наступления окупаемости инвестиционного проекта.

Таким образом, дисконтированный доход четвертого шага ((1800 - 1050) х 0,6830) в размере 512,25 тыс. руб. следует разделить на две части: до момента равенства единовременных затрат и суммарного продисконтированного дохода и после него. Для равенства суммарного продисконтированного дохода на четвертом шаге нужно было получить доход в размере (512,25 – 170,065 тыс. руб.) 342,185 тыс. руб., для этого понадобилось 0,67 (342,185 тыс. руб. / 512,25) пе-

20

риода времени. Соответственно остальные 0,33 периода инвестиционный проект «работал» не на покрытие капитальных вложений, а на получение чистого дохода. Поскольку продолжительность шага расчетного периода составляет один год, то срок окупаемости рассматриваемого инвестиционного проекта составит 4,67 года или 4 года и 8 месяцев.

Далее перейдем к расчету индекса доходности – ИД по формуле (10).

Для первого варианта реализации проекта при Е = 0,1

ИД = 2256,3877 / 1900 = 1,19, что больше 1.

Для второго варианта реализации проекта при Е =0,2

ИД = 1757,716 / 1900 = 0,93, что меньше 1.

Значения ИД для двух вариантов еще раз подтверждают правильность выбора первого варианта, для которого ИД больше 1.

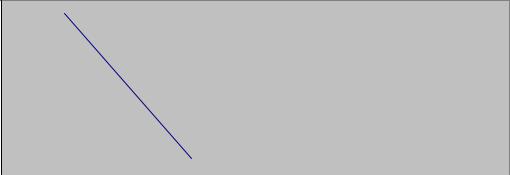

Для расчета внутренней нормы дохода – ВНД по выбранному к реализации проекту построим график зависимости ЧДД от Е (см. рис. 1).

ЧДД, тыс.р. 400

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

0,1 |

0,2 |

|

|

|

|

|

|||

-100 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

-200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

норма дохода -Е

Рис. 2. График зависимости ЧДД от Е для определения ВНД

В соответствии с графиком на рис. 2, ВНД ≈ 0,12, что больше Е = 0,1. Это дает основания рекомендовать выбранный нами ранее проект к реализации.