684

.pdf10

|

|

|

Таблица 1 |

|

|

Расчет межоперационных оборотных заделов |

|

|

|

|

|

|

|

|

Частный |

Длит. |

Расчет заделов (Z),шт. |

Площадь |

|

период |

частного |

|

эпюр, |

|

|

периода |

|

шт./мин |

|

|

|

|

|

|

|

|

Между операциями 1 и 2 |

|

|

Т1 |

166 |

Z’1,2 = (166*2)/2,5-(166*1)/1,3 = +5 |

2490 |

|

Т2 |

120 |

Z’’1,2 = (120*1)/2,5-(120*1)/1,3 = -44 |

946 |

|

Т3 |

74 |

Z’’’1,2 = (74*1)/2,5-(74*0)/1,3 = +30 |

1147 |

|

|

|

|

|

|

|

|

Итого |

4583 |

|

|

|

|

|

|

|

|

Между операциями 2 и 3 |

|

|

Т1 |

208 |

Z’2,3 = (208*1)/1,3-(208*1)/2,4 = +73 |

6059 |

|

Т2 |

74 |

Z’’2,3 = (74*0)/1,3-(74*2)/2,4 = -62 |

2701 |

|

|

|

|

|

|

|

|

Итого |

8760 |

|

|

|

|

|

|

|

|

Между операциями 3 и 4 |

|

|

Т1 |

166 |

Z’3,4 = (166*1)/2,4-(166*0)/1,6 = +69 |

1328 |

|

Т2 |

120 |

Z’’3,4 = (120*1)/2,4-(120*1)/1,6 = -25 |

1484 |

|

Т3 |

74 |

Z’’’3,4 = (74*2)/2,4-(74*1)/1,6 = +16 |

1317 |

|

|

|

|

|

|

|

|

Итого |

4129 |

|

|

|

|

|

|

|

|

Всего |

13343 |

|

|

|

|

|

|

10 Величину незавершенного производства без учета затрат труда в предыдущих цехах рассчитаем по формуле

|

Z |

|

|

m |

t |

|

|

|

t |

|

|

|

H = |

|

|

∑ |

|

/2 |

+ |

|

|

, |

|||

|

об |

|

|

i |

|

пр |

|

|||||

|

|

|

|

i =1 |

|

|

|

|

|

|

|

где tпр − суммарные затраты времени в предыдущих цехах.

Тогда

H = 56(7,8/(2*60)+0) =3,6 нормо-часа.

11 Длительность производственного цикла определим по формуле

tц = Zсроб Rпр = 561,5 = 84мин =1,4часа.

11

Задание 3

Пусть i-я операция выполняется на станках-дублерах, при этом машинное время работы станка tм = 9 мин, а время занятости рабочего на обслуживающем станке tз = 4 мин. Длительность и структура операций на обслуживаемых станках являются относительно постоянными. Определите оптимальное число станков, если в качестве критерия использовать минимум затрат на единицу продукции. Постройте график многостаночного обслуживания.

Методические указания к выполнению задания:

1 Рассчитаем число станков, на которых может одновременно работать многостаночник по формуле

n = tм /tз +1,

где tv − машинное время работы станка, мин;

tv − время занятости рабочего на обслуживаемом станке. Последний параметр включает следующие элементы

tз = ∑tв + ∑tн + ∑tпер,

где Σtв − суммарное время, необходимое для выполнения всех ручных приемов на станке, мин;

Σtн − суммарное время активного наблюдения за работой станка, требующего присутствия рабочего-многостаночника, мин;

Σtпер − время, затрачиваемое рабочим на переход от одного станка к другому, согласно установленному маршруту движения, мин.

Тогда имеем

n = 9/4+1 = 3,25.

2 Если принять n = 3 станка, то время простоя рабочего-многостаночника определим по формуле

tрпр = tм-(n-1)tз = 9-(3-1)*4 = 1.

Время простоя рабочего в течение цикла многостаночного обслуживания при n = 3 показатель tрпр = 1 мин, а время простоя оборудования tпроб = 0 мин.

12

Если принять n = 4 станка, то время простоя оборудования определим по формуле

tпроб = tм-(n-1)tз = 9-(4-1)*4 = -3. Следовательно, при n = 4 показатели tрпр = 0, а tпроб = 3 мин.

3 Рассчитаем длительность цикла многостаночного обслуживания для двух вариантов по формуле

n

tц = ∑tзi + tпрр . i=1

При n = 3 показатель tц = 4+4+4+1 = 13 мин. При n = 4 этот показатель составит 4+4+4+4+0 = 16 мин.

4 Рассчитаем коэффициент загрузки оборудования для обоих вариантов по формуле

n

Kобз = ∑tоп /ntц , i=1

где tоп = tз + tм.

При n = 3 показатель Кзоб = (13+13+13)/(3*13) = 1. При n = 4 этот показатель составит (13+13+13+13)/(4*16) = 0,81.

5. Рассчитаем коэффициент загрузки рабочего-многостаночника для обоих вариантов по формуле:

n

Kзр = ∑tз /tц. i=1

При n = 3 показатель Кзр = (4+4+4)/13 = 0,9. При n = 4 этот показатель составит: (4+4+4+4)/16 = 1 6 Построим графики многостаночной работы по первому (рис.6) и второму (рис.7) вариантам.

7 Определим оптимальное число обслуживаемых станков. Используя в качестве критерия минимум затрат на единицу продукции, рассчитаем целевую функцию по формуле

F = (nC+1)/I,

где C − коэффициент, показывающий отношение затрат, связанный с простоем оборудования, к затратам на содержание одного рабочего;

I − среднее число работающих станков в течение цикла многостаночного обслуживания.

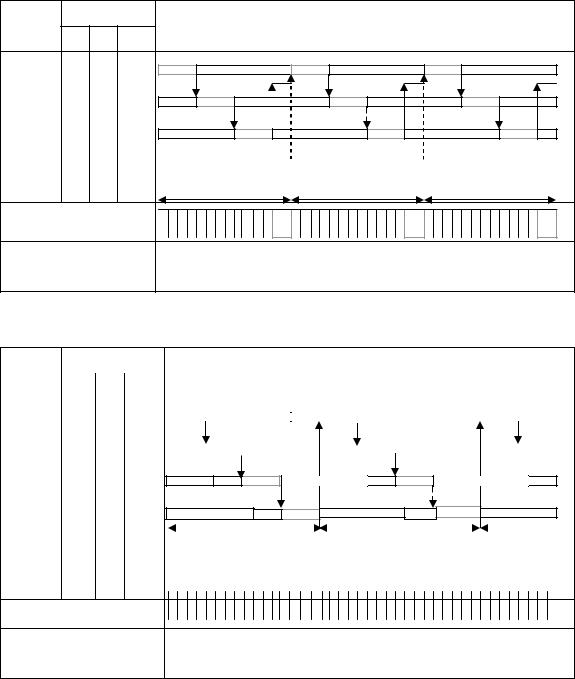

В нижней части рисунков указаны числа действующих станков в первую,

|

|

|

|

13 |

N |

Время, мин |

Цикл работы многостаночника |

||

станка |

tз |

tм |

tоп |

|

1 |

4 |

9 |

13 |

|

2 |

4 |

9 |

13 |

|

3 |

4 |

9 |

13 |

|

Рабочий |

|

|

|

|

Число занятых |

|

|

||

станков |

|

|

|

2 2 2 2 2 2 2 2 2 2 2 2 3 2 2 2 2 2 2 2 2 2 2 2 2 3 2 2 2 2 2 2 2 2 2 2 2 2 3 |

|

|

|

|

|

|

|

Рис.5. График многостаночной работы при n = 3 |

||

N |

Время, мин |

|

|

|

Цикл работы многостаночника |

||||||||||||

станка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

tз |

tм |

tоп |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

4 |

9 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 4 9 13

3 4 9 13

44 9 13

Рабочий

Число занятых

3 2 2 2 3 2 2 2 3 2 2 2 3 2 2 2 3 2 2 2 3 2 2 2 3 2 2 2 3 2 2 2 3 2 2 2 3 2 2

станков

Рис.6. График многостаночной работы при n = 4

вторую, третью и последующие минуты цикла многостаночной работы. Среднее значение I за цикл рассчитаем при n = 3 и n = 4. При n = 4 показатель I = (2+2+2+2+2+2+2+2+2+2+2+2+3)/13 = 2,08. При n = 4 этот показатель составит: (3+2+2+2+3+2+2+2+3+2+2+2+3+2+2+2)/16 = 2,25.

Определим значение F при C = 1;0,5;0,1. При C = 1 расчет будет следующим

F(n = 3) = (3*1+1)/2,08 = 1,92;

14

F(n = 4) = (4*1+1)/2,25 = 2,22. При C = 0,5 данный показатель вычисляется как:

F(n = 3) = (3*0,5+1)/2,08 = 1,20;

F(n = 4) = (4*0,5+1)/2,25 = 1,33. При C = 0,1 выполняются следующие расчеты

F(n = 3) = (3*0,1+1)/2,08 = 0,63;

F(n = 4) = (4*0,1+1)/2,25 = 0,62.

Таким образом, если исходить из критерия минимума затрат на единицу продукции, то при C= 1 и 0,5 следует принять n = 3, а при C=0,1 следует принять n = 4.

Задание 4

Исходные данные для выполнения практической работы содержатся в приложении №3.

В цехе установлено n = 20 единиц оборудования с общим коэффициентом загрузки Кз = 0,54. Определите размер излишнего оборудования, если недозагрузку оборудования на 10% (0,1) необходимо считать нормальным резервом с целью обеспечения надежности производственной системы.

Методические указания к выполнению задания

Расчет общего коэффициента загрузки оборудования производится по формуле

Кз = П/n, где П − производственная программа;

n − количество станков.

Тогда 0,54 = П/20 или П = 10,8.

Если недозагрузку оборудования на 0,1 необходимо считать нормальным резервом с целью обеспечения надежности производственной системы, то для эффективного производства коэффициент загрузки оборудования должен быть равен 0,9, т.е.

0,9 = П/nэ,

где nэ − эффективное количество станков nэ = 10,8/0,9 = 12.

15

Следовательно, размер излишнего оборудования равен (20 - 12) = 8 станков.

Задание 5

Исходные данные для выполнения задания содержатся в приложении №4. Пример выполнения задания рассмотрен ниже.

На участке n = 5 токарных станков. Трудоемкость операций на единицу продукции составляет T = 1,5 ч. Годовой плановый фонд времени одного станка при двухсменном режиме Ксм = 2 и 15% времени на плановопредупредительный ремонт станка, составляет Фоб = 3431 станко-ч. Определите производственную мощность группы токарных станков. Предложите варианты увеличения производственной мощности, если полезная площадь участка не позволяет установить дополнительные станки.

Методические указания к выполнению задания

Обозначим через П - производственную мощность группы токарных станков, а через Ф – годовой плановый фонд времени одного станка при двухсменном режиме.

Общий годовой плановый фонд времени одного станка при двухсменном режиме будет

Фоб = Ф+0,15Ф = 1,15Ф, но т.к. Фоб = 3431 станко-ч, то

Ф = 3431/1,15 = 2983,5.

Годовой плановый фонд времени одного станка при двухсменном режиме вычисляется по формуле

Ф = (П*Т*Ксм)/n,

где Т – трудоемкость операций на единицу продукции; Ксм – коэффициент сменности;

n – количество токарных станков. Отсюда

П = (Ф*n)/(Т*Ксм) = (2983,5*5)/(1,15*2) = 4972,5.

Увеличить производственную мощность можно с помощью уменьшения времени на планово-предупредительный ремонт станка.

16

Задание 6

Лесопильный цех произвел основную продукцию (пиломатериалы ) на сумму 800 тыс. р и побочную продукцию (щепа.) на сумму 200 тыс. р в базисном году. Установка нового оборудования обеспечила более эффективное использование сырья. Стоимость побочной продукции выросла до 350 млн р. в отчетном году. Определите, как изменился уровень комбинирования. Исходные данные по вариантам приведены в приложении №5.

Методические указания к выполнению задания

Коэффициент комбинирования в базисном году, до установки нового оборудования, находим как

К’комб = 200 млн./800 млн. = 0,25.

Коэффициент комбинирования, после установки нового оборудования в отчетном году, составит

К’’комб = 350 млн./800 млн. = 0,44.

Изменение уровня комбинирования, в отчетном году по сравнению с базисным будет, соответственно, равен

Ккомб = (0,44-0,25)/0,44*100% = 43%. Таким образом, уровень комбинирования вырос на 43%.

Задание 7

Для производства наборов корпусной мебели предприятие - производитель использует комплектующие, удельный вес которых составляет: из Германии к1– 30%, Великобритании к2– 18%, Испании к3– 19%, Бельгии к4– 17%. Внедрение методов специализации и кооперирования производства корпусной мебели на всех стадиях воспроизводственного цикла (от НИОКР до сбыта) позволило компании сократить издержки и увеличить объем продаж со 150 млн. р в год t до 165 млн. р. в году t1, а прибыль осталась на прежнем уровне

– 5% от объема продаж. Используя данные приложения №6 определите

1)уровень кооперирования производства;

2)прирост объема продаж в году t1, в % к году t;

17

3)увеличение прибыли в году t1 по сравнению с годом t в денежном выражении.

Методические указания к выполнению задания

1 Коэффициент кооперирования производства Ккооп = к1 + к2 +к3 +к4 = 30+18+19+17 = 84%.

2 Прирост объема продаж в году t1 по сравнению с годом t составил Тпр = (165-150)/150*100% = 10%.

3 Увеличение прибыли в году t1 по сравнению с годом t в денежном выражении составило

П = (165-150)*0,10 = 1,5 млн ден. ед.

3 Общие сведения

Бюджетное финансирование в лесхозах постоянно сокращается, и в связи с переходом на самофинансирование необходимо развитие подсобного производства, каким с успехом может стать цех переработки древесины.

Учитывая финансово-экономическое положение, а также специфические особенности цеха переработки древесины, предлагается приобрести по лизингу сушильную камеру. Лизинг сочетает в себе аренду и кредит. Сущность лизинга состоит в том, что лизингополучатель берет в долгосрочную аренду конкретное имущество и по поручению арендодателя обязуется выполнить с помощью этого имущества определенные работы и не выполнять работ, не оговоренных условиями контракта. Лизингополучатель по условиям контракта обычно принимает на себя обязанности, связанные с правом собственности, с риском случайной гибели имущества, с техническим обслуживанием и т.д.

Приобретение СВЧ печи позволит значительно увеличить качество, конкурентоспособность выпускаемой продукции и, следовательно, повысить эффективность деятельности всего цеха. Необходимо также отметить, что приобретение такого дорогостоящего оборудования с помощью долгосрочной аренды (лизинга) позволит освободить цех переработки от необходимости инвестирования крупной единовременной суммы; деньги, заплаченные за аренду, учитываются как текущие расходы, включаемые в

18

себестоимость продукции, в результате чего на данную сумму уменьшается налогооблагаемая прибыль.

Задание 8

Влажность сырой древесины, которой располагают лесхозы в среднем 60%, при атмосферной сушке влажность снижается до 18%. По ГОСТу производство качественных изделий из древесины может быть при влажности не ниже 8%. Подобный результат возможен только при применении сушильных печей. Лесхозы, испытывающие острую нужду в финансовых

ресурсах могут пополнить их за счет производства и реализации более

качественной древесины . В качестве примера рассмотрим расчеты эффективности лизинговых мероприятий, связанных с приобретением новой СВЧ печи (модели АСКМ –10) для сушки древесины с погонной длиной 6.5х1.5х2.0 м.,объем закладки 1-2 куб. м, длительность сушки - 2,5суток. Стоимость СВЧ сушки от 261000рублей и выше, при этом, лесхоз не может выплатить данную сумму единовременно, поэтому в данной ситуации единственный выход - это приобретение необходимого оборудования при помощи лизинговой компании.

Задания на приобретение объекта лизинга приведены в приложении

№7. На основании предложенных данных необходимо рассчитать :

1.Среднегодовую стоимость объекта лизинга за период эксплуатации, расчеты оформить в виде таблицы.

2.По данным расчёта первого задания определить сумму

лизинговых платежей.

3. Экономическую эффективность применения СВЧ печи.

Методические указания к выполнению задания

Пример расчета среднегодовой стоимости объекта лизинга выполняется по следующим исходным данным. Расчеты размера лизинговых платежей при следующих условиях: норма амортизации для сушильных камер составляет 10%, срок лизинговой сделки 10 лет, размер комиссионных выплат 5-6 % стоимости объекта лизинга, НДС составляет 20% от общей суммы выручки по лизинговой сделке, плата за дополнительные услуги 10% от амортизационных отчислений, балансовая стоимость печи – 260 тыс.р.

19

Расчет общей суммы лизинговых платежей осуществляется по формуле

ЛП=АО+ПК+КВ+ДУ+НДС, где ЛП — общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления рассчитываются по формуле АО = ( БС * На ) / 100%,

где БС - балансовая стоимость имущества, р.; На — норма амортизационных отчислений, %.

Расчет платы за используемые кредитные ресурсы на приобретение имущества - предмета договора рассчитывается по формуле

ПК = ( КР * СТк ) / 100%, где ПК - плата за используемые кредитные ресурсы, .р.;

СТк - ставка за кредит, % годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора

КР = Q * ( ОСсн + ОСк ) / 2,

где КР - кредитные ресурсы, используемые на приобретение имущества, плата щ которые осуществляется в расчетном году, р.;

Осн и Оск - расчетная стоимость имущества соответственно на начало и конец года, р.;